Memahami Skor Kredit Anda:5 Faktor Kunci

5 Faktor Kunci dalam Menghitung Skor Kredit Anda

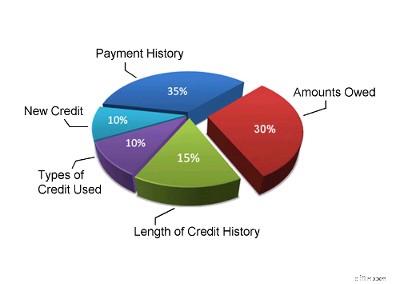

1. Riwayat Pembayaran (35%)

Riwayat pembayaran Anda adalah faktor terpenting dalam nilai kredit Anda. Kreditor ingin tahu apakah Anda akan membayarnya kembali. Jadi riwayat pembayaran biasanya menyumbang 35% dari nilai kredit Anda. Riwayat pembayaran biro kredit Anda memperhitungkan semua pembayaran atas semua utang konsumen Anda:kartu kredit Anda, jalur kredit, pinjaman mobil, dll. Riwayat pembayaran laporan kredit Anda akan melihat berapa banyak rekening yang Anda miliki yang dibayar sesuai kesepakatan, berapa banyak pembayaran lewat jatuh tempo yang Anda miliki, apakah Anda memiliki rekening riwayat kredit yang merugikan (kebangkrutan, penilaian, hak gadai, dll.) atau aktivitas penagihan. Ini juga akan menghitung terkini keterlambatan pembayaran atau aktivitas penagihan.

2. Jumlah Hutang (30%)

Saat Anda mengajukan kredit, jumlah utang konsumen yang Anda miliki, kredit yang tersedia, dan rasio pemanfaatan kredit Anda sangat penting bagi pemberi pinjaman. Jika Anda hampir menghabiskan seluruh kartu kredit atau batas kredit Anda, ini bisa menjadi tanda bahwa Anda berada dalam kesulitan keuangan, dan itu berarti Anda mempunyai risiko yang lebih tinggi bagi pemberi pinjaman—secara statistik. Inilah sebabnya mengapa jumlah hutang Anda mencapai 30% dari nilai kredit Anda. Model penilaian kredit umumnya akan melihat jumlah utang Anda pada setiap kartu kredit, jalur kredit dan pinjaman (termasuk pinjaman mobil, pinjaman hipotek, dan pinjaman cicilan apa pun) yang Anda miliki. Ini akan melihat jumlah rekening yang Anda miliki dengan saldo dan berapa persen yang Anda gunakan dari setiap batas kredit Anda. Jika Anda menggunakan 75% atau lebih dari batas kredit Anda pada kartu kredit atau jalur kredit, hal ini dianggap sebagai tanda adanya masalah dan nilai kredit Anda akan terkena dampak negatif.

3. Panjang Riwayat Kredit (15%)

Jika Anda sudah lama memiliki kredit, laporan kredit Anda harus memberikan gambaran akurat tentang bagaimana Anda menggunakannya. Bagi seseorang yang sudah lama tidak memiliki kredit, sulit untuk mengetahui apakah mereka benar-benar mengetahui cara menggunakan kredit secara bertanggung jawab. Dibutuhkan waktu untuk mendapatkan gambaran nyata betapa bertanggung jawabnya seseorang terhadap kredit. Inilah sebabnya mengapa panjang riwayat kredit Anda merupakan faktor terpenting ketiga dalam penghitungan nilai kredit Anda. Biasanya akan mencapai 15% dari nilai kredit Anda. Skor Anda akan mencerminkan berapa lama sejak Anda pertama kali memperoleh kredit, berapa lama setiap item dalam laporan kredit Anda dilaporkan, dan apakah Anda memiliki kredit aktif saat ini atau tidak. Jika Anda baru saja memperoleh kredit untuk pertama kalinya, nilai kredit Anda tidak akan terlalu kuat. Namun, jika Anda telah menggunakan kredit secara bertanggung jawab selama bertahun-tahun, faktor ini akan sangat membantu Anda. Jika Anda pernah terlibat dalam kebangkrutan, proposal konsumen, atau program pengelolaan utang, riwayat kredit Anda pada dasarnya akan dimulai kembali setiap kali Anda menyelesaikan program Anda (catatan program Anda juga harus dicatat dalam laporan kredit Anda agar Anda dapat memperoleh nilai kredit yang baik).

4. Kredit Baru (10%)

Jika Anda sering mengajukan kredit, kreditor Anda ingin mengetahuinya. Ini bisa berarti bahwa Anda berada dalam situasi keuangan yang sulit, dan ini bisa berarti bahwa Anda sekarang menjadi pelanggan yang lebih berisiko bagi kreditur dan penerbit kartu kredit Anda. Inilah salah satu alasan mengapa pertanyaan kredit dan kredit baru menyumbang sekitar 10% dari nilai kredit Anda. Bagian skor kredit Anda ini akan memperhitungkan jumlah rekening kredit yang Anda buka baru-baru ini, jumlah permintaan kredit terbaru, waktu sejak rekening baru dibuka, dan waktu sejak permintaan kredit terbaru Anda. Bagian skor kredit Anda ini juga akan mengevaluasi apakah Anda membangun kembali riwayat kredit yang baik setelah masalah pembayaran sebelumnya.

5. Jenis Kredit yang Digunakan (10%)

Kreditor tertarik untuk mengetahui apakah Anda memiliki pengalaman menangani berbagai jenis kredit. Meskipun bagian skor kredit Anda ini mencapai 10% dari total, ini adalah bagian yang paling tidak signifikan kecuali Anda tidak memiliki banyak informasi lain dalam laporan kredit Anda. Meskipun sistem penilaian kredit memperhatikan bauran kredit, Anda tidak boleh seenaknya mengajukan berbagai jenis rekening kredit atau kartu kredit untuk mencoba meningkatkan skor Anda di bidang ini. Hanya buka rekening kredit saat Anda membutuhkannya. Bagian dari skor kredit ini kemungkinan besar digunakan untuk membantu mengidentifikasi orang-orang yang menyalahgunakan kredit atau orang-orang yang mengajukan permohonan untuk setiap kartu kredit yang dikirim melalui pos. Jika Anda berfokus untuk bertanggung jawab terhadap kredit Anda, bagian skor Anda ini kemungkinan besar akan terurus dengan sendirinya.

Faktor Lainnya

Pembobotan setiap faktor utama yang telah kami uraikan berlaku untuk sebagian besar konsumen—namun tidak berlaku untuk semua orang. Jika Anda tidak memiliki banyak informasi tentang laporan kredit Anda atau jika Anda memiliki kredit baru, sistem penilaian kredit akan mempertimbangkan faktor-faktor ini sedikit berbeda. Sistem juga dapat mengubah bobot setiap faktor untuk orang-orang dengan jenis riwayat kredit yang berbeda. Misalnya, rekening perusahaan pembiayaan memberikan pinjaman kepada mereka yang memiliki skor FICO di bawah rata-rata dan ini dapat tercermin pada kredit Anda. Pembobotan yang disajikan di sini merupakan perkiraan terbaik yang dapat diberikan untuk sebagian besar populasi.

Faktor-faktor yang dibahas di sini juga bukan satu-satunya hal yang penting saat Anda mengajukan kredit. Pemberi pinjaman juga akan mempertimbangkan faktor-faktor lain. Mereka akan melihat penghasilan Anda, aset Anda, berapa lama Anda bekerja dan alasan Anda mengajukan kredit.

Jika Anda ingin mengetahui skor kredit Anda, Anda dapat memintanya dari biro kredit seperti Equifax atau Trans Union, tetapi mereka akan membebankan biaya kepada Anda untuk mendapatkannya. Jika Anda tidak ingin membayar apa pun, Anda dapat menggunakan penaksir skor kredit ini untuk mendapatkan gambaran kasar tentang berapa skor kredit Anda. Anda juga dapat bermain-main dengan kalkulator ini dan mencoba berbagai skenario jika Anda mau.

Untuk informasi lebih rinci tentang skor kredit dan laporan kredit, Anda dapat melihat publikasi pemerintah berjudul “Memahami Laporan Kredit dan Skor Kredit Anda.”

Terakhir Diperbarui pada 2 April 2025

-

Mengapa Anda Harus Merencanakan Liburan 2022 Anda Sekarang

Jika Anda ingin melakukan perjalanan pada tahun 2022, sekaranglah waktunya untuk merencanakan. Sekarang vaksin COVID-19 lebih mudah didapat, semakin banyak orang yang divaksinasi dan membuat renc

-

Pencapaian Uang: Panduan pengantin baru untuk mendapatkan uang

Sumpah untuk kaya atau miskin kami tidak selalu bertahan, dengan sedih. Sebuah studi tahun 2014 dari American Psychological Association menemukan bahwa hampir sepertiga pasangan percaya uang sebagai

Keuangan Pribadi

- Suze Orman Mengatakan Investasi Hasil Tinggi Ini Hampir Tidak Memiliki Risiko

- Tolok Ukur Realitas Keuangan Anda Saat Ini

- 10 Alat Terbaik untuk Menemukan Apartemen dengan Harga Murah

- Cara Membayar Tagihan Medis Saat Anda Tidak Memiliki Asuransi

- 10 Cara Menghemat Uang di Utilitas

- Pembaruan Pemeriksaan Stimulus:Bisakah Paket Terbaru Bidens Memberikan Lebih Banyak Bantuan Keuangan Daripada Cek Stimulus Keempat?

- Cara Memilih Perangkat Lunak Pajak Terbaik untuk Mengajukan Pajak Anda

- Bagaimana Kepuasan Menjaga Anda Dari Keamanan Finansial

-

Survei:Kebanyakan orang Amerika tidak akan menanggung keadaan darurat $1K dengan tabungan

Survei:Kebanyakan orang Amerika tidak akan menanggung keadaan darurat $1K dengan tabungan Keadaan darurat terjadi, tetapi orang Amerika sebagian besar tidak siap untuk membayarnya. Tiga puluh persen responden survei Indeks Keamanan Keuangan Bankrate Januari melaporkan bahwa mereka atau a...

-

Definisi Salib Kematian

Definisi Salib Kematian Apa itu Salib Kematian? Death cross adalah pola grafik teknis yang menunjukkan potensi aksi jual besar-besaran. Salib kematian muncul pada grafik ketika rata-rata pergerakan jangka pendek saham meli...