Memahami Alokasi Aset dalam Dana Multi-Aset:Panduan Komprehensif

Hanya karena semua dana multi-aset berinvestasi di seluruh kelas aset, satu skema dapat berbeda dari skema lainnya.

07 Maret 2019 / 09:13 WIB

Cerita berlanjut di bawah Iklan

Hapus Iklan

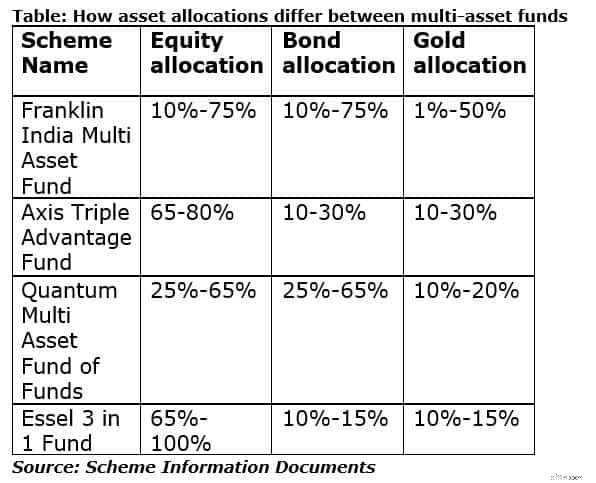

Dana multi-aset berinvestasi dalam campuran saham, obligasi, dan emas. Sesuai dengan Securities Exchange Board of India (SEBI), skema ini diharapkan untuk berinvestasi setidaknya 10% di masing-masing dari setidaknya tiga kelas aset. Hal ini memberikan kelonggaran yang signifikan bagi lembaga pendanaan untuk merancang alokasi aset dalam skema mereka.

Misalnya, Franklin India Multi Asset Solution Fund (FIMAS) masing-masing berinvestasi 10-75% pada ekuitas dan obligasi. Namun investasinya pada emas dibatasi hingga 50%. Axis Triple Advantage Fund (ATAF) berinvestasi 65-80% pada ekuitas dan sisanya pada obligasi dan emas

Perbedaan antara dana tersebut bukan hanya disebabkan oleh perbedaan alokasi antar kelas aset. Beberapa skema seperti FIMAS dan Quantum Multi Asset Fund adalah dana dana. Sederhananya, mereka juga berinvestasi pada skema reksa dana lainnya. Skema seperti ATAF dan Essel 3 in 1 Fund berinvestasi pada saham dan obligasi secara langsung; untuk alokasi emasnya, mereka berinvestasi dalam dana yang diperdagangkan di bursa emas.

Dengan kata lain, meskipun sebagian besar dana multi-aset berinvestasi pada ekuitas, obligasi, dan emas, dana yang satu bisa sangat berbeda dari dana lainnya.

Cerita berlanjut di bawah Iklan

Within the broad limits that each of these schemes set of their chosen asset classes, fund managers decide how much they want to invest in each of these asset classes. Misalnya, pada tanggal 31 Januari 2019, FIMAS telah menginvestasikan 40% korpusnya pada ekuitas sedangkan ATAF telah menginvestasikan 69% korpusnya pada ekuitas.

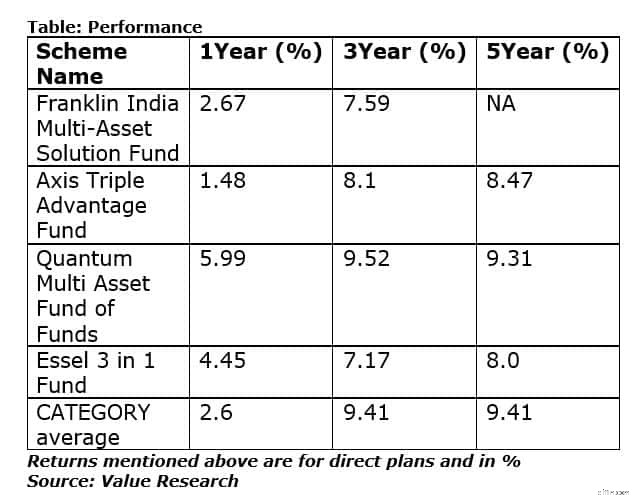

Pemilihan waktu investasi, penyeimbangan kembali, keterampilan memilih saham, dan beberapa faktor lainnya akan mempengaruhi kinerja skema dalam jangka panjang. Berikut adalah kinerja skema ini:

Meskipun banyak dari dana ini memiliki rekam jejak 5 tahun, perlu diingat bahwa tidak semuanya terlahir sebagai dana multi-aset. Karena rekategorisasi dan klasifikasi reksa dana pada tahun 2018 berdasarkan arahan Dewan Sekuritas dan Bursa India, beberapa lembaga dana memilih untuk mengklasifikasi ulang beberapa skema yang ada menjadi dana multi-aset.

Meskipun banyak dari dana ini memiliki rekam jejak 5 tahun, perlu diingat bahwa tidak semuanya terlahir sebagai dana multi-aset. Karena rekategorisasi dan klasifikasi reksa dana pada tahun 2018 berdasarkan arahan Dewan Sekuritas dan Bursa India, beberapa lembaga dana memilih untuk mengklasifikasi ulang beberapa skema yang ada menjadi dana multi-aset.

Itu sebabnya sebagian besar skema dalam kategori ini mempunyai sejarah yang terbatas dalam bentuknya saat ini. Jadi sebelum Anda memilih skema dalam kategori ini, ketahuilah bahwa keuntungan di masa lalu mungkin disebabkan oleh versi skema yang lalu dan bukan versi saat ini.

Manajer dana, berdasarkan mandat skema dan analisisnya mengenai arah pasar ekuitas dan utang, akan mengubah alokasi aset dibandingkan Anda harus melakukannya, jika Anda berinvestasi di tiga dana berbeda.

Hal yang merugikan investor adalah banyaknya variasi kombinasi alokasi aset yang Anda dapatkan, sehingga menyulitkan kami untuk membandingkan satu dana multi-aset dengan dana multi-aset lainnya.

Bagaimana dana multi-aset Anda dikenakan pajak juga bergantung pada alokasi aset yang mendasarinya. Sebagai permulaan, jika itu adalah dana-dana, maka ia akan dikenakan pajak seperti dana utang; 20% setelah indeksasi keuntungan jika unit dimiliki lebih dari tiga tahun dan dikenakan pajak sebesar tarif pajak penghasilan jika Anda menarik sebelum tiga tahun.

Jika berinvestasi langsung pada ekuitas dan obligasi, maka ia akan dikenakan pajak seperti reksa dana ekuitas, jika dana Anda telah berinvestasi pada ekuitas dengan minimal 65% dari korpusnya. Artinya; Pajak 15% untuk penarikan yang dilakukan sebelum satu tahun, pajak keuntungan modal jangka panjang 10%, asalkan keuntungannya melebihi Rs 1 lakh, jika unit terjual setelah satu tahun. Skema seperti ATAF akan selalu dianggap sebagai reksa dana ekuitas untuk tujuan perpajakan karena mandatnya adalah menginvestasikan setidaknya 65% korpusnya pada ekuitas.

Catatlah kerumitan ini, jika Anda memutuskan untuk berinvestasi dalam dana alokasi multi-aset.

Temukan berita bisnis terkini, Sensex, dan pembaruan Nifty. Dapatkan wawasan Keuangan Pribadi, pertanyaan pajak, dan pendapat ahli tentang Moneycontrol atau unduh Aplikasi Moneycontrol untuk mendapatkan informasi terbaru!

-

Apa itu Kode HS dan untuk apa digunakan?

Kode HS adalah nomenklatur internasional yang dikembangkan oleh Organisasi Pabean Dunia untuk klasifikasi barang. Kode HS, juga dikenal sebagai The Harmonized Commodity Description and Coding System,

-

RUU Stimulus Mencakup Penggantian Biaya Pemakaman, tetapi Penjahat Mengejar Uang Itu

Penjahat menargetkan keluarga yang memenuhi syarat untuk hibah biaya pemakaman. Bicara tentang tercela. Jutaan orang Amerika telah berjuang dengan kerugian finansial selama pandemi virus corona.

Keuangan Pribadi

- Cara Sah untuk Mendapatkan Uang Tunai Gratis:17 Metode Terbukti

- 7 Cara Nyaman untuk Membiayai Mobil Anda

- Bagaimana Pekerjaan Baru Anda Dapat Mempengaruhi Aplikasi Hipotek Anda

- Bisakah Anda Benar-Benar Menghasilkan Uang Dengan MLM? Pakar Kami Menimbang

- 7 Alasan Anda Perlu Berhemat

- CDC Kemungkinan Akan Memperpanjang Larangan Penggusuran

- Pembaruan Pemeriksaan Stimulus:Apakah Akan Ada Pemeriksaan Stimulus Keempat? Mencari Kebenaran

- Inilah Mengapa Anda Harus Menghubungi Penyedia Kabel Anda Setiap Satu atau Dua Tahun

-

Menyewa Lebih Dari Sekedar Perumahan

Menyewa Lebih Dari Sekedar Perumahan Untuk set di bawah 40, keabadian tampaknya sulit didapat. Kepemilikan rumah menurun pada generasi kita, sementara hampir ke mana pun Anda pergi, sewanya terlalu tinggi. Namun entah bagaimana, berbagai...

-

Perdagangan Leverage – Apa Itu dan Bagaimana Cara Kerjanya?

Perdagangan Leverage – Apa Itu dan Bagaimana Cara Kerjanya? Sementara Anda tetap mendapatkan keuntungan yang lebih besar ketika biaya sumber daya ternyata baik untuk Anda, Anda juga mengalami kemalangan yang lebih besar ketika harga bergerak melawan Anda. Kuan...