Tingkatkan Skor Kredit Anda:14 Strategi Terbukti untuk Hasil Lebih Cepat

Banyak atau seluruh produk yang ditampilkan di sini berasal dari mitra kami yang memberikan kompensasi kepada kami. Hal ini dapat memengaruhi produk apa yang kami tulis dan di mana serta bagaimana produk tersebut muncul di halaman. Namun, hal ini tidak mempengaruhi evaluasi kami.

Meningkatkan skor kredit Anda dengan cepat adalah mungkin, meskipun strategi yang akan Anda gunakan akan bergantung pada situasi keuangan Anda. Untuk mengetahui cara terbaik meningkatkan skor Anda, lihat kebiasaan Anda dan pertimbangkan bagaimana riwayat pembayaran, total utang, dan faktor serupa lainnya dapat memengaruhi skor kredit Anda saat ini.

Memiliki nilai kredit yang buruk dapat mempersulit Anda untuk mendapatkan pinjaman, mendapatkan apartemen baru, dan bahkan mencari pekerjaan baru di beberapa industri. Namun bukan berarti skor kredit Anda harus sempurna.

Dalam wawancara baru-baru ini, pakar kredit, John Ulzheimer, mengatakan bahwa skor 760 bukan sekadar nilai kredit yang baik. Ini memberi Anda lebih banyak pilihan mengenai tempat tinggal dan pinjaman yang bisa Anda peroleh. Mencari tahu cara meningkatkan skor kredit Anda dengan cepat dan menerapkan beberapa perubahan penting dapat membantu Anda mengembalikan skor Anda ke jalur yang benar.

Dalam postingan ini, kita akan melihat 14 taktik berbeda yang dapat Anda gunakan untuk membantu Anda meningkatkan skor kredit dan mempertahankannya di masa mendatang.

Dalam Bagian Ini:

- Periksa Akurasi Laporan Kredit Anda

- Targetkan Area yang Perlu Anda Tingkatkan

- Perbaiki Keterlambatan Pembayaran Anda

- Dapatkan Ditambahkan sebagai Pengguna Resmi

- Hapus Semua Akun Pengumpulan yang Beredar

- Buka Kartu Kredit Aman

- Berhati-hatilah dalam Penggunaan Kredit Anda

- Tingkatkan Batas Kredit Anda

- Siapkan Pembayaran Otomatis

- Laporkan Utilitas Anda

- Batasi Permohonan Kartu Kredit Baru

- Tetap Buka Akun Terlama Anda

- Diversifikasi Campuran Kredit Anda

- Negosiasikan Suku Bunga yang Lebih Rendah

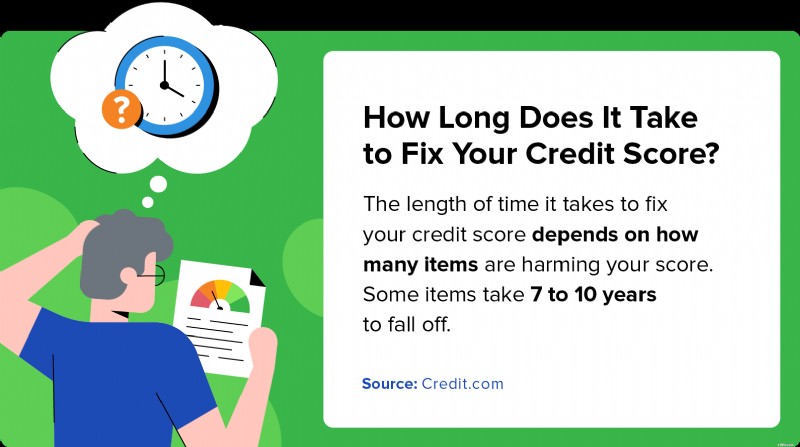

Berapa Lama untuk Meningkatkan Skor Kredit Anda

Jumlah waktu yang diperlukan untuk meningkatkan skor kredit Anda akan bergantung pada situasi unik Anda. Jika skor Anda rendah dan Anda melewatkan pembayaran utang atau terus-menerus berhutang lebih banyak, skor Anda mungkin memerlukan waktu berbulan-bulan atau bertahun-tahun untuk meningkat.

Anda mungkin dapat meningkatkan skor rendah sebanyak 100 poin hanya dalam satu bulan. Jika skor Anda lebih tinggi atau Anda sudah mulai melihat peningkatan setelah memperbaiki situasi keuangan Anda, Anda bisa melihat peningkatan 100 poin yang sama dalam enam bulan.

Cara Meningkatkan Skor Kredit Anda dengan Cepat

Ingin tahu harus mulai dari mana? Berikut beberapa tips untuk membantu meningkatkan skor kredit dan keuangan Anda.

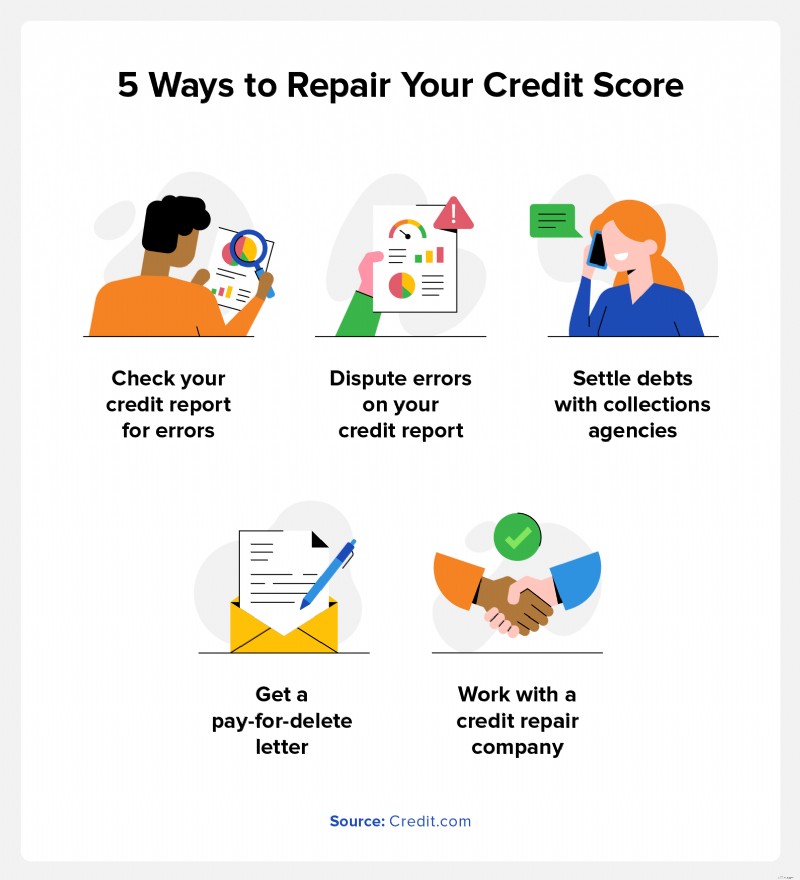

1. Periksa Akurasi Laporan Kredit Anda

Potensi dampak: Jika perselisihan mengakibatkan penghapusan tanda penghinaan, skor kredit Anda dapat meningkat dalam waktu satu bulan.

Memahami riwayat kredit Anda dan mencari tahu apa yang ada di laporan kredit Anda adalah awal yang baik. Ada tiga biro kredit utama, Experian®, Equifax®, dan TransUnion®, dan masing-masing memiliki laporan kredit dan skornya sendiri berdasarkan riwayat kredit Anda. Artinya, setiap orang sebenarnya memiliki beberapa nilai kredit.

Langkah-langkah yang harus dilakukan:- Kesalahan sengketa: Jika Anda menemukan kesalahan, ajukan sengketa ke masing-masing biro kredit. Jika ada beberapa kesalahan dalam laporan kredit Anda, Anda harus membantahnya satu per satu.

- Hapus tanda yang menghina: Setiap nilai yang merendahkan dalam laporan kredit Anda dapat menyebabkan skor Anda turun, dan menghapus nilai tersebut akan memberi peluang pada skor Anda untuk meningkat.

- Pertanyaan kredit keras yang disengketakan: Jika Anda melihat ada pertanyaan sulit yang tidak Anda izinkan, Anda mungkin dapat membantah pertanyaan tersebut dan menghapusnya. Ini dapat sedikit meningkatkan skor Anda.

2. Targetkan Area yang Perlu Anda Tingkatkan

Potensi dampak: Anda akan mendapatkan pemahaman yang jelas tentang penurunan skor kredit Anda sehingga Anda dapat menyusun strategi untuk membantu Anda meningkatkan skor seiring waktu.

Memeriksa laporan kredit Anda dari masing-masing dari tiga agen pelaporan kredit utama itu mudah. Berdasarkan Undang-Undang Pelaporan Kredit yang Adil, Anda berhak mendapatkan salinan gratis ketiga laporan kredit setiap tahun sekali. Anda dapat mengakses salinan gratis laporan Anda dengan masing-masing dari tiga biro melalui AnnualCreditReport.com. Anda juga dapat memeriksa kredit Anda melalui kartu laporan kredit gratis kami, yang memberikan gambaran singkat tentang kredit Anda dan nilai huruf untuk setiap faktor yang mendorong skor Anda.

Langkah-langkah yang harus dilakukan:- Minta salinan laporan kredit Anda: Dapatkan salinan laporan kredit Anda dari setiap biro kredit utama.

- Tinjau laporan secara mendetail: Cari kesalahan dan identifikasi faktor utama yang memengaruhi skor Anda seperti total utang, usia kredit rata-rata, dan total pertanyaan sulit.

- Buat rencana Anda: Setelah mengetahui area mana yang perlu ditingkatkan, Anda dapat menentukan cara terbaik untuk mulai meningkatkan skor Anda.

3. Perbaiki Keterlambatan Pembayaran Anda

Potensi dampak: Menghapus keterlambatan pembayaran dari laporan kredit Anda dapat menyebabkan skor Anda meningkat.

Pembayaran yang terlambat dan terlewat dapat tetap ada dalam laporan kredit Anda selama tujuh tahun. Nilai yang merendahkan ini menurunkan nilai kredit Anda dan membuat Anda tampak sebagai risiko yang lebih besar bagi pemberi pinjaman.

Langkah-langkah yang harus dilakukan:- Bicaralah dengan kreditor Anda: Kreditor dapat memaafkan satu kali keterlambatan pembayaran jika Anda memiliki riwayat pembayaran tepat waktu. Tanyakan kepada kreditur Anda apakah mereka bersedia memaafkan keterlambatan pembayaran.

- Perhatikan tanggal jatuh tempo pembayaran: Cegah keterlambatan pembayaran di masa mendatang dengan mencatat kapan pembayaran jatuh tempo setiap bulannya. Lakukan pembayaran sebelum tanggal jatuh tempo agar tidak terlambat.

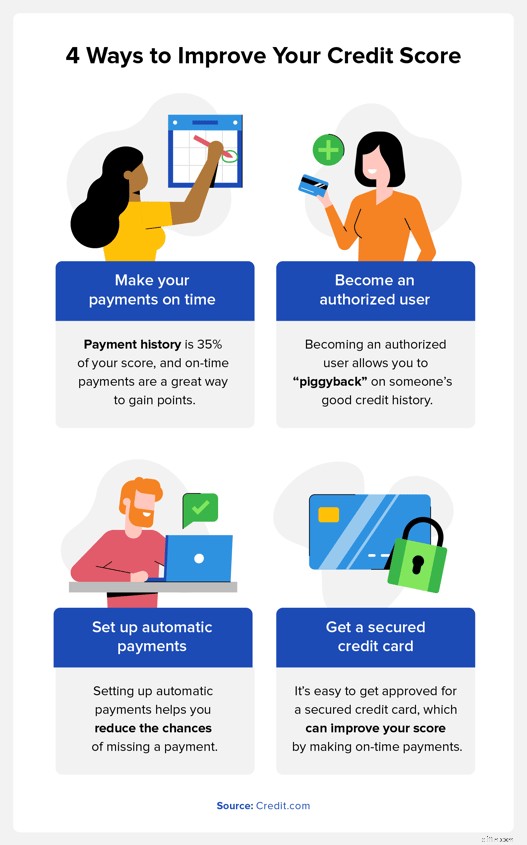

4. Dapatkan Ditambahkan sebagai Pengguna Resmi

Potensi dampak: Selama Anda dan pemegang kartu utama tetap melakukan pembayaran terkini, kemungkinan besar skor kredit Anda akan meningkat.

Anda dapat menjadi pengguna resmi untuk akun kartu kredit jika Anda memiliki teman atau anggota keluarga dengan riwayat kredit yang baik. Meskipun Anda tidak menggunakan kartu kredit, laporan kredit Anda akan memanfaatkan riwayat kredit orang tersebut mengenai pembayaran tepat waktu, yang dapat membantu Anda meningkatkan skor Anda.

Langkah-langkah yang harus dilakukan:- Bicaralah dengan anggota keluarga atau teman dekat: Tanyakan kepada seseorang yang Anda percayai dengan kredit bagus apakah Anda dapat menjadi pengguna resmi pada kartu mereka.

- Tetapkan persyaratan untuk membayar kembali pinjaman Anda: Orang lain pada akhirnya bertanggung jawab untuk membayar kembali uang yang Anda belanjakan. Cari tahu bagaimana Anda akan membayarnya kembali sebelum Anda menjadi pengguna resmi.

- Gunakan kartu Anda secara bertanggung jawab: Pinjamlah hanya sesuai kemampuan Anda untuk membayarnya kembali. Pembayaran yang hilang dapat merugikan nilai kredit orang lain dan sebaliknya.

5. Hapus Semua Akun Pengumpulan yang Beredar

Potensi dampak: Setelah utang dihapus dari laporan kredit Anda, kemungkinan besar skor Anda akan meningkat. Besar kecilnya kenaikannya akan bergantung pada seberapa besar utang yang Anda miliki.

Menghubungi kreditor Anda untuk melunasi hutang Anda adalah cara yang bagus untuk meningkatkan skor kredit Anda dengan cepat. Bergantung pada krediturnya, Anda mungkin bisa menegosiasikan penyelesaian utang yang mengurangi total saldo Anda, sehingga memudahkan Anda membayar pembayaran. Pastikan mereka setuju untuk menghilangkan dampak negatif pada laporan kredit Anda jika Anda membayarnya secara penuh—dan buatlah secara tertulis. Jika perjanjian ini tidak dibuat, kemungkinan besar tidak akan ada dampak terhadap kredit Anda.

Langkah-langkah yang harus dilakukan:- Mencapai kesepakatan: Negosiasikan persyaratan pembayaran Anda dengan masing-masing kreditur.

- Minta surat bayar untuk menghapus: Surat ini menyatakan bahwa kreditur akan menghapus informasi yang merendahkan tersebut dari laporan kredit Anda.

6. Buka Kartu Kredit Aman

Potensi dampak: Melakukan pembayaran penuh dan tepat waktu dapat membantu Anda meningkatkan skor Anda. Riwayat pembayaran menyumbang 35% dari skor FICO® Anda, dan pembayaran tepat waktu tersebut dapat membantu Anda meningkatkan skor dengan cepat.

Memiliki dan menggunakan kartu kredit dapat membantu Anda membangun kredit, namun sulit untuk mendapatkan persetujuan atas sebuah kartu kredit bila Anda memiliki skor kredit yang rendah, di sinilah kartu kredit yang aman menjadi berguna. Berbeda dengan kartu kredit tanpa jaminan pada umumnya, di mana Anda diberikan batas kredit berdasarkan kredit Anda saja, Anda dapat membuka kartu kredit aman dengan menyetorkan uang, yang menjadi batas kredit Anda.

Langkah-langkah yang harus dilakukan:- Pilih penerbit kartu kredit yang aman: Bank lebih mungkin menyetujui Anda untuk mendapatkan kartu kredit yang aman karena risikonya lebih kecil. Bandingkan ketentuan yang ditawarkan beberapa bank dan buka kartu dengan yang paling Anda sukai.

- Gunakan kartu secara bertanggung jawab: Menggunakan kartu aman Anda dan membayarnya kembali secara penuh akan membantu Anda membangun riwayat kredit yang positif.

- Lakukan pembayaran tepat waktu: Pembayaran Anda dengan kartu dilaporkan ke biro kredit, dan jika Anda melakukan pembayaran tepat waktu, hal ini dapat membantu Anda meningkatkan skor kredit Anda.

7. Berhati-hatilah dalam Pemanfaatan Kredit Anda

Potensi dampak: Pemanfaatan kredit Anda mencapai 30% dari nilai kredit Anda. Dengan mengurangi hutang Anda, Anda dapat meningkatkan skor Anda seiring waktu.

Skor Anda bisa menurun jika Anda memiliki hutang dalam jumlah besar dibandingkan dengan kredit Anda yang tersedia. Pemanfaatan kredit menyumbang 30% dari nilai kredit Anda.

Jadi, jika total kredit yang tersedia di semua kartu kredit Anda adalah $10.000, dan saat ini Anda menggunakan $8.000, melunasi saldo tersebut berpotensi meningkatkan skor Anda dengan mengurangi total penggunaan kredit Anda.

Langkah-langkah yang harus dilakukan:- Lihat rasio pemanfaatan kredit Anda saat ini: Lihat berapa banyak kredit tersedia yang Anda gunakan.

- Bayar saldo kartu kredit yang ada: Para ahli merekomendasikan untuk menjaga rasio pemanfaatan kredit Anda sekitar 30%. Jika rasio Anda lebih tinggi, fokuslah untuk membayar saldo hingga Anda mencapai ambang batas 30% tersebut.

8. Tingkatkan Batas Kredit Anda

Potensi dampak: Batas kredit Anda memengaruhi rasio pemanfaatan kredit Anda. Batas yang lebih tinggi akan menurunkan rasio Anda, sehingga berdampak positif pada nilai kredit Anda.

Seperti dibahas di atas, rasio pemanfaatan kredit yang rendah adalah hal yang ideal, dan meningkatkan batas kredit Anda adalah salah satu cara untuk meningkatkan pemanfaatan kredit Anda.

Dengan menggunakan contoh $10.000 yang sama, utang sebesar $4.000 akan menjadi rasio pemanfaatan kredit sebesar 40%. Jika Anda meningkatkan batas kredit Anda menjadi $15.000, utang $4.000 yang sama hanya akan menjadi 26%. Namun perlu diingat bahwa hal ini dapat memicu pertanyaan dan juga memengaruhi skor Anda.

Langkah-langkah yang harus dilakukan:- Hubungi penerbit kartu kredit Anda: Biasanya, Anda harus meminta kenaikan batas kredit dari setiap penerbit kartu yang bekerja sama dengan Anda.

- Minta kenaikan: Beri tahu penerbit kartu Anda bahwa Anda tertarik untuk meningkatkan batas Anda.

- Tunggu keputusan mereka: Mereka akan meninjau riwayat pembayaran Anda, skor kredit, dan rasio pemanfaatan kredit saat ini untuk menentukan apakah kenaikan tarif sesuai.

9. Siapkan Pembayaran Otomatis

Potensi dampak: Pembayaran otomatis akan membantu Anda mengurangi risiko keterlambatan atau keterlambatan pembayaran, sehingga meningkatkan riwayat pembayaran Anda. Hal ini dapat meningkatkan skor kredit Anda.

Memiliki riwayat pembayaran yang baik adalah salah satu cara terbaik untuk meningkatkan skor kredit Anda karena riwayat pembayaran Anda menyumbang 35% dari skor FICO Anda. Salah satu cara paling sederhana untuk melakukannya adalah dengan mengatur pembayaran otomatis. Cukup buka situs perusahaan kartu kredit Anda, buat akun, dan atur pembayaran otomatis minimum setiap bulan.

Dengan cara ini, Anda tidak perlu khawatir lupa pembayaran.

Langkah-langkah yang harus dilakukan:- Masuk ke akun online Anda pada masing-masing penerbit kartu kredit: Anda harus menyiapkan pembayaran otomatis untuk setiap kartu yang Anda miliki.

- Ikuti petunjuknya: Ikuti petunjuk di setiap situs penerbit kartu kredit dan tautkan rekening bank Anda ke kartu kredit Anda.

- Pilih tanggal: Pilih tanggal pembayaran otomatis untuk setiap kartu.

10. Laporkan Utilitas Anda

Potensi dampak: Melaporkan pembayaran tambahan tepat waktu dapat membantu Anda meningkatkan riwayat pembayaran laporan kredit Anda. Hal ini dapat meningkatkan skor kredit Anda seiring waktu. Semakin rendah skor Anda, semakin besar peningkatan skor kredit yang mungkin Anda lihat.

Perusahaan utilitas biasanya tidak melaporkan pembayaran ke biro kredit, namun menambahkan pembayaran tepat waktu setiap bulan dapat memperkuat riwayat kredit Anda dan berdampak positif pada nilai kredit Anda. Ada berbagai cara untuk menambahkan pembayaran utilitas ke laporan kredit Anda, namun menggunakan layanan pelaporan bisa menjadi metode paling sederhana.

11. Batasi Pengajuan Kartu Kredit Baru

Potensi dampak: Mengurangi jumlah pertanyaan kredit keras pada laporan kredit Anda dapat membantu mempertahankan skor kredit Anda meskipun tidak ada perubahan. Skor Anda bisa meningkat jika Anda melakukan pembayaran dan mengurangi total hutang Anda.

Semakin banyak kartu kredit dan pinjaman yang Anda ajukan, semakin banyak pertanyaan kredit sulit yang Anda miliki dalam laporan kredit Anda dan semakin besar pula skor Anda bisa turun. Daripada mengajukan pinjaman dan kartu kredit kapan pun Anda merasa akan mendapatkan penawaran yang bagus, ajukan permohonan jalur kredit dan pinjaman baru hanya jika Anda tahu skor Anda mampu mengatasinya.

Langkah-langkah yang harus dilakukan:- Pastikan Anda memerlukan kartu tersebut: Sebelum mengajukan, pastikan Anda benar-benar membutuhkan kartu kredit baru.

- Ajukan permohonan kartu yang memenuhi kebutuhan Anda: Hanya ajukan permohonan untuk kartu kredit yang paling Anda minati dan yang menurut Anda memenuhi syarat.

- Gunakan kartu secara bertanggung jawab: Hindari memaksimalkan kartu atau membawa saldo jika memungkinkan untuk menjaga rasio pemanfaatan kredit Anda lebih rendah.

12. Tetap Buka Akun Terlama Anda

Potensi dampak: Mempertahankan akun lama akan menjaga riwayat kredit Anda, sehingga mencegah usia rata-rata kredit Anda berdampak negatif pada nilai kredit Anda.

Panjang riwayat kredit, atau usia rekening kredit tertua Anda, bernilai 15% dari skor FICO Anda, dan semakin tua, semakin baik. Daripada menutup kartu kredit yang tidak sering Anda gunakan, biarkan rekening tetap terbuka selama Anda bisa. Ini akan meningkatkan usia rata-rata akun Anda, yang dapat membantu Anda menjaga skor kredit Anda lebih tinggi.

Langkah-langkah yang harus dilakukan:- Tinjau akun Anda: Identifikasi rekening kredit mana yang masih Anda miliki.

- Gunakan kredit Anda: Penerbit kartu menutup rekening karena kurangnya aktivitas. Gunakan kartu lama Anda untuk pembelian kecil dan lunasi seluruhnya setiap bulan.

13. Diversifikasi Campuran Kredit Anda

Potensi dampak: Dengan mengambil berbagai jenis utang, Anda akan meningkatkan bauran kredit Anda, yang menyumbang 10% dari skor FICO Anda.

Campuran kredit mengacu pada berbagai jenis rekening kredit yang Anda kaitkan dengan laporan kredit Anda. Total campuran kredit Anda menyumbang sekitar 10% dari skor FICO Anda, dan semakin beragam campuran tersebut, semakin baik skor Anda. Jika memungkinkan, Anda sebaiknya memiliki rekening kredit bergulir dan rekening kredit cicilan.

Langkah-langkah yang harus dilakukan:- Buka rekening kredit bergulir: Jalur kredit ini mencakup kartu kredit, jalur kredit ekuitas rumah, dan jalur kredit pribadi. Jika batas kredit Anda sudah maksimal, Anda tidak akan dapat menggunakannya lagi sampai Anda melunasinya setidaknya sedikit.

- Buka rekening cicilan: Jalur kredit ini mencakup pinjaman pribadi, hipotek, pinjaman pelajar, dan pinjaman mobil.

- Lakukan pembayaran tepat waktu setiap bulan: Lakukan setidaknya pembayaran minimum yang diperlukan setiap bulan untuk setiap batas kredit yang Anda miliki.

14. Negosiasikan Suku Bunga yang Lebih Rendah

Potensi dampak: Menegosiasikan suku bunga yang lebih rendah dapat membantu Anda melunasi utang dan menurunkan rasio pemanfaatan kredit, sehingga berpotensi meningkatkan skor Anda.

Anda mungkin dapat menegosiasikan suku bunga yang lebih rendah dengan penerbit kartu kredit Anda dengan berbicara kepada mereka dan meminta penurunan suku bunga. Jika diberikan, tarif yang lebih rendah itu dapat membantu Anda melunasi hutang Anda lebih cepat.

Langkah-langkah yang harus dilakukan:- Hubungi penerbit kredit Anda: Anda mungkin dapat meminta pengurangan tarif secara online atau dengan menghubungi saluran layanan pelanggan kartu Anda.

- Minta pengurangan: Jelaskan bahwa Anda menginginkan penurunan tarif pada kartu Anda dan bersiaplah untuk menjelaskan alasannya.

- Tunggu keputusan mereka: Penerbit kartu kredit akan meninjau permintaan Anda dan mengambil keputusan berdasarkan riwayat Anda bersama mereka.

- Lanjutkan melakukan pembayaran: Tetap lakukan pembayaran bulanan yang sama seperti sebelum menegosiasikan tingkat bunga yang lebih rendah. Ini dapat membantu Anda melunasi saldo kartu Anda lebih cepat.

- Lunasi saldo: Saat Anda melunasi saldo terutang tersebut, total rasio pemanfaatan kredit Anda mungkin menurun, sehingga semakin meningkatkan skor kredit Anda.

Bagaimana Skor Kredit Anda Dihitung

Saat berupaya meningkatkan skor kredit Anda, akan sangat membantu jika Anda mengetahui bagaimana skor Anda dihitung sehingga Anda mengetahui faktor mana yang paling penting. Anda kemudian dapat membuat rencana di mana Anda harus memulai. Berikut adalah faktor-faktor penilaian kredit utama dan bagaimana masing-masing faktor tersebut dapat memengaruhi skor kredit Anda:

- Riwayat pembayaran: Riwayat pembayaran yang terlambat dan terlewat mungkin menandakan bahwa Anda mempunyai risiko yang lebih besar bagi kreditor. Oleh karena itu, faktor ini memiliki pengaruh negatif terbesar terhadap nilai kredit Anda, yaitu sekitar 35%.

- Jumlah utang: Hutang adalah 30% dari Skor FICO Anda dan juga sangat membebani model penilaian kredit lainnya. Ini juga dikenal sebagai penggunaan kredit Anda, dan idealnya, Anda ingin menjaganya tetap di bawah 30% dari batas kredit maksimal Anda.

- Usia akun: Kreditor senang melihat catatan peminjaman, pemanfaatan, dan pembayaran kembali kredit yang terbukti. Jika Anda baru mengenal kredit dan peminjaman, tidak banyak data yang bisa digunakan. Ini merupakan 15% dari skor Anda.

- Campuran akun: Dengan menghasilkan 10% dari skor Anda, pemberi pinjaman ingin memastikan Anda dapat menangani kredit bergulir dan cicilan. Artinya, kartu kredit yang terus Anda gunakan setelah pelunasan dan pinjaman ditutup setelah pelunasan penuh.

Riwayat permohonan kredit: Berbagai pertanyaan sulit tentang kredit Anda mungkin terlihat bagi pemberi pinjaman seolah-olah Anda terlalu memaksakan diri secara finansial. Ini akan menurunkan skor Anda. Permintaan kredit menyumbang 10% dari skor Anda.

Ambil Langkah Pertama Untuk Meningkatkan Skor Kredit Anda

Laporan kredit Anda adalah tempat terbaik untuk memulai jika Anda ingin meningkatkan skor kredit Anda. Laporan kredit Anda akan menunjukkan saldo akun Anda, segala tanda penghinaan yang mungkin Anda miliki, dan pertanyaan tentang kredit keras. Ini akan membantu Anda mengetahui harus mulai dari mana, dan Anda juga dapat mengetahui apakah ada kesalahan pada laporan kredit Anda.

Untuk mengetahui posisi Anda, dapatkan rapor kredit gratis hari ini.

Di bawah ini, kami telah menjawab beberapa pertanyaan paling umum yang dimiliki orang-orang tentang cara meningkatkan skor kredit mereka dengan cepat.

Apa Cara Tercepat untuk Meningkatkan Skor Kredit Anda?

Cara terbaik untuk meningkatkan skor kredit Anda dengan cepat adalah dengan melunasi saldo terutang Anda. Jika Anda tidak bisa melunasi kartu kredit Anda secara penuh, usahakan untuk melakukan lebih dari pembayaran minimum pada setiap kartu kredit dan pinjaman yang Anda miliki. Semakin rendah saldo Anda, skor Anda akan semakin meningkat.

Berapa Lama Waktu yang Dibutuhkan untuk Membangun Kembali Kredit?

Situasi kredit dan keuangan setiap orang berbeda, dan jumlah waktu yang diperlukan untuk membangun kembali kredit Anda dapat bervariasi. Jika Anda berhutang lebih banyak dan tidak melunasi saldo Anda, mungkin diperlukan waktu lebih lama untuk membangun kembali kredit Anda.

Namun, Anda mungkin dapat membangun kembali kredit Anda lebih cepat jika Anda melakukan lebih dari pembayaran bulanan minimum utang Anda, hanya membuka jalur kredit atau mengambil pinjaman yang benar-benar Anda butuhkan, dan tetap membuka rekening lama.

Bagaimana Anda Meningkatkan Skor Kredit Anda Saat Anda Memiliki Koleksi?

Jika Anda mencoba melunasi rekening yang tertagih, meminta perjanjian bayar untuk menghapus dengan kreditor Anda dapat membantu Anda meningkatkan skor Anda. Perjanjian ini menghapus tanda penghinaan pada laporan kredit Anda setelah Anda melunasi seluruh saldo.

Tanpa tanda yang merendahkan pada laporan kredit Anda, kemungkinan besar Anda akan melihat peningkatan pada skor kredit Anda.

Apakah Angka Kredit yang Baik Itu?

Nilai kredit yang baik biasanya turun sekitar 700 dan lebih tinggi, bergantung pada jenis skor yang Anda lihat. Semakin tinggi skor Anda, semakin mudah Anda memenuhi syarat untuk mendapatkan pinjaman baru, kartu kredit, dan produk lainnya.

Apa itu Skor Kredit 800?

Nilai kredit antara 800 dan 850 dianggap kredit luar biasa. Rata-rata orang Amerika memiliki nilai kredit 717 dan hanya 1,7% yang memiliki nilai sempurna 850. Kisaran yang luar biasa ini memiliki keuntungan yang signifikan, termasuk suku bunga yang lebih baik dan akses terhadap produk keuangan yang lebih baik.

Manfaat Skor Kredit 800

Meningkatkan skor kredit Anda hingga 800 tidaklah mudah, namun ada beberapa manfaat yang menjadikannya bermanfaat, termasuk:

- Persetujuan permohonan kredit lebih mudah.

- Menurunkan suku bunga pinjaman dan kartu kredit.

- Batas kredit yang lebih tinggi pada kartu kredit.

- Akses ke produk kartu kredit yang lebih baik.

- Premi asuransi lebih rendah.

- Prospek persewaan yang lebih baik.

- Ketenangan pikiran.

-

Cara Mengatasi Penundaan (didukung oleh sains)

Apakah Anda ingin mengalahkan penundaan? Bergabung dengan klub. Penundaan telah ada sejak awal peradaban modern. Tokoh sejarah seperti Herodotus, Leonardo da Vinci, Pablo Picasso, Benyamin Franklin,

-

Perbedaan Antara Penghasilan &Upah

Penulis Thelma and Louise Callie Khouri terus menerima pendapatan royalti. Ketika seseorang tanpa pengetahuan tentang investasi melihat pendapatan dan upah, dia mungkin percaya bahwa keduanya adalah

Keuangan Pribadi

- Pinjaman Mahasiswa Federal Bersubsidi Dan Tidak Bersubsidi:Apa Bedanya?

- 6 Cara Menjadikan Rumah Anda Sebagai Investasi

- Cara Membangun Peta Jalan untuk Menghancurkan Tujuan Keuangan Anda

- Cara Menghemat Uang Dengan Anggaran Ketat

- Membatalkan Rencana Perjalanan Karena Omicron? Inilah Yang Perlu Anda Ketahui

- REITs:Apa Itu &Bagaimana Cara Kerjanya

- 5 Side Hustles yang Dapat Anda Lakukan Hanya 1 Malam Seminggu

- Pembaruan Pemeriksaan Stimulus:Akankah Pemeriksaan Stimulus Keempat Berasal dari Rencana Build Back Better?

-

Bagaimana Mengidentifikasi Perangkap Nilai dalam Investasi Saham?

Bagaimana Mengidentifikasi Perangkap Nilai dalam Investasi Saham? Memilih saham yang tepat untuk portofolio Anda tidak semudah kelihatannya. Banyak investor mengikuti prinsip investasi nilai dan melihat nilai intrinsik saham sebelum berinvestasi di dalamnya. Merek...

-

Cara Menjual Pakaian Bekas Anda Secara Online untuk Uang Tambahan

Cara Menjual Pakaian Bekas Anda Secara Online untuk Uang Tambahan Anda membutuhkan uang tambahan dan Anda memiliki pakaian yang bisa Anda jual. Dari mana seseorang mulai menjual pakaian secara online dan platform mana yang mendukung Anda? Dalam postingan ini, Anda...