Bank Bukan Teman Anda

Ada orang itu dalam kehidupan setiap orang. Tidak peduli siapa itu, seperti saudara atau teman, kami tidak ingin meminjamkan uang kepada mereka. Mengapa? Karena kita tahu kita tidak akan dilunasi jika kita meminjamkan uang kepada mereka.

Setelah semua, siapa dalam mereka benar pikiran akan meminjam seseorang uang jika mereka tidak memiliki uang tunai di tangan? Mereka tidak memiliki dana hari hujan. Dana darurat mereka tidak ada. Dan, mereka tidak memiliki cadangan.

Jadi mengapa Anda menempatkan diri Anda melalui ini?

Nah, ide yang sama berlaku untuk menyimpan semua uang Anda di bank.

Tujuan Utama Bank

Ini adalah pertanyaan a sederhana. Untuk apa bank? Jawaban yang mungkin Anda dapatkan termasuk membayar tagihan, menabung, mendanai bisnis, mendanai pemerintah, mengelola risiko, membangun komunitas, memastikan keselamatan orang, dan memungkinkan perdagangan. Jawaban-jawaban ini semuanya benar — sampai batas tertentu. Tapi, bank bukan teman Anda. Bank adalah bisnis.

Tujuan mereka, apakah itu serikat kredit, bank besar, atau bank kecil adalah membuat Anda menjadi pelanggan. Setelah Anda memiliki rekening giro atau tabungan gratis, mereka dapat memasarkan produk lain ke Anda. Ini sama dengan semua perusahaan investasi di luar di sana. Sebagai pelanggan mereka, mereka ingin Anda membuka Roth IRA dan mulai investasi. Dan, mereka akan mulai memasarkan hal-hal lain kepada Anda setelah mereka mengenal Anda.

Dengan kata lain, seperti bisnis lainnya, begitu Anda berjalan melewati pintu, mereka mulai mencari cara untuk menghasilkan uang membebaskan Anda. Inilah yang disebut memonetisasi setiap hubungan.

Dan, lihat. Tidak ada yang salah dengan itu. Rekening bank adalah kebutuhan. Namun, orang yang salah sasaran adalah mereka menyimpan semua uangnya di bank.

Seperti Anda, ini adalah jebakan yang membuat orang tua saya jatuh. Tumbuh, mereka mengatakan kepada saya berkali-kali untuk menghemat uang. Yang harus Anda lakukan adalah membuka akun gratis Anda. Dan, mereka membayar Anda dengan tingkat bunga tertentu. Dan, mereka baik-baik saja dengan itu daripada membangun portofolio yang terdiversifikasi atau bekerja dengan perusahaan investasi.

Jika Anda memiliki banyak uang tunai di rekening bank Anda, Anda akan merasa lebih aman. Di sisi lain, itu bisa berbahaya jika Anda tidak hati-hati. Khususnya, jika Anda memperlakukan rekening giro sebagai rekening tabungan atau hanya untuk investasi.

Bagaimana Bank Menghasilkan Uang

Jadi, jika bank adalah bisnis, lalu bagaimana mereka menghasilkan keuntungan?

Sumber uang terbesar bagi bank adalah uang yang disimpan. Uang yang pemegang rekening transfer ke bank untuk disimpan dan digunakan di masa mendatang — ditambah sedikit bunga di atasnya.

Banyak orang masih memiliki rekening giro dan tabungan hari ini, yang biasa disebut sebagai 'deposito inti. Deposit ke dalam CD dan rekening pasar uang juga umum.

Dana yang disimpan kemudian digunakan oleh bank untuk meminjamkan uang kepada lain pelanggan. Pelanggan, bagaimanapun, berhak untuk menarik jumlah penuh setiap saat. Jika Anda menarik uang Anda dari CD sebelum jatuh tempo, Anda mungkin terkena penalti.

Selain itu, bank menghasilkan uang dari bunga — baik itu pinjaman usaha kecil, hipotek, atau kredit line of . Tingkat bunga Anda akan lebih tinggi jika skor kredit Anda bukan yang terbaik. Misalnya, tingkat bunga rata-rata untuk pinjaman tanpa agunan adalah sekitar 10 persen untuk mereka yang memiliki kredit besar, sedangkan untuk mereka yang memiliki kredit buruk dapat berkisar antara 18 persen dan 36 persen.

Yang membuat marah, bank menghasilkan uang melalui biaya, terutama dengan membebankan biaya ATM dan cerukan. Menurut Biro Perlindungan Keuangan Konsumen, bank-bank AS secara kolektif menghasilkan sekitar $15 miliar dalam bentuk cerukan dan biaya NSF setahun!

Mari kita bicara tentang perbankan cadangan fraksional.

Ingat teman atau kerabat Anda yang bangkrut sehingga Anda merasa tidak pantas meminjamkan uang? Nah, jika Anda meminjamkannya, mengetahui bahwa itu tidak akan membayar Anda kembali? Nah, kalau begitu ini bukan pinjaman. Ini adalah hadiah.

Kebanyakan orang akrab dengan asuransi FDIC. Ini adalah asuransi yang melindungi Anda jika bank bangkrut, Anda tidak akan kehilangan segalanya. Atau, jika terjadi bencana besar, Anda memiliki semacam asuransi yang melindungi Anda deposit.

Namun, banyak orang tidak menyadari bahwa bank biasanya harus menyimpan persentase tertentu dari simpanan mereka sebagai cadangan. Ini dikenal sebagai perbankan cadangan fraksional. Pada dasarnya, ini berarti bank seharusnya menyimpan persentase tertentu dari simpanan yang mereka miliki sebagai cadangan.

Sebagai contoh, mari kita asumsikan bank memiliki a ratusan juta dolar dalam deposito. Mereka harus memiliki uang tunai sebanyak itu. Dan, sedikit banyak, ini tidak berbeda dengan memiliki dana darurat. Pakar keuangan biasanya merekomendasikan untuk memiliki uang tunai 3 hingga 6 bulan jika terjadi keadaan darurat. Itu adalah cadangan uang tunai Anda yang ada jika Anda membutuhkannya.

Juga, berdasarkan ukuran bank, cadangan uang tunai diperlukan. FED mewajibkan bank-bank dengan aset antara $16 dan 124 miliar untuk memiliki cadangan 3%. Apa pun yang lebih besar dari $124 juta adalah 10%.

Bagaimanapun, Anda harus ingat bahwa bank menginvestasikan uang Anda. Dan Anda memiliki tidak petunjuk ke mana uang itu pergi. Dan, sayangnya, Anda tidak mendapatkan semua informasi ini setiap kali Anda membuka rekening giro atau CD gratis Anda. Bank tidak akan menawarkan informasi ini. Tapi ini adalah informasi yang perlu Anda ketahui jika Anda memiliki uang di bank.

Persyaratan cadangan federal =NOL.

Ketika deposan melakukan banyak penarikan selama Depresi Hebat, hal itu menyebabkan bank runs. Oleh karena itu, sistem perbankan fraksional didirikan. Dana deposan dilindungi dari investasi berisiko oleh persyaratan cadangan yang dikembangkan oleh pemerintah.

Cadangan disimpan di brankas bank atau di Bank Federal Reserve di dekat mereka. Persyaratan cadangan ditetapkan oleh Dewan Gubernur The Fed dan merupakan salah satu alat yang digunakan untuk memandu moneter kebijakan. Bank umum dengan simpanan di bawah $15,2 juta dibebaskan dari pemeliharaan cadangan per Januari 2016.

Sekali lagi, bank dengan simpanan dari $15,2 hingga $110,2 juta diharuskan untuk mempertahankan persyaratan cadangan mereka sebesar 3%, sementara bank dengan deposito lebih dari $100,2 juta diharuskan untuk mempertahankan persyaratan cadangan mereka sebesar 10%.

Namun, FED cukup banyak mengambil gelar ini selama pandemi.

Apa yang dilakukan uang itu? Nah, katakanlah semua orang mencoba menarik dana dari rekening bank mereka. Nah, bank tidak memiliki uang tunai itu. Singkatnya, Anda tidak bisa mendapatkan uang Anda.

Aku tahu itu terdengar liar. Tapi ingat. Bank tidak ingin semua orang melakukan penarikan. Mereka ingin Anda menyimpan uang Anda di rekening untuk menghasilkan uang dari Anda.

Bank Tidak Dirancang untuk Membangun Kekayaan

Oke. Cukup dengan ketakutan itu. Tidak mungkin setiap orang yang memiliki rekening bank akan lari seperti yang memicu Depresi Hebat. Namun, jika Anda memiliki semua uang dalam satu rekening bank, bank tersebut mungkin memiliki uang tunai untuk mengakomodasi permintaan Anda.

Jadi, seperti meminjamkan uang kepada teman atau anggota keluarga Anda yang bangkrut, tanpa jaminan itu, Anda tidak akan mendapatkan uang itu kembali.

Tapi, ada masalah lain. Anda tidak menghasilkan uang dengan memarkir semua uang Anda di rekening bank.

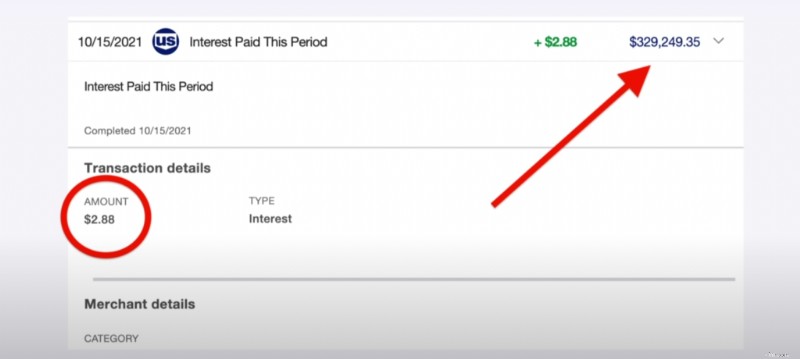

Saya akan memberi Anda sebuah contoh. Saya memiliki hampir $330.000 di rekening tabungan. Tebak berapa banyak bunga yang saya buat dalam sebulan? $2,88. Biarkan saya ulangi. Dua dolar delapan puluh delapan sen.

Seperti yang saya tulis sebelumnya, Anda kehilangan uang di bank Anda. Mengapa? Karena bank sering membayar suku bunga rendah pada rekening tabungan. Saat ini, suku bunga berada di 0,06% dan inflasi di 5%.

Saya tidak bisa cukup menekankan ini. Lebih baik bagi lembaga keuangan untuk memiliki tingkat pinjaman yang lebih tinggi daripada membayar pemegang rekening tabungan. Karena alasan inilah tabungan rekening tarif sangat rendah. Untuk menghasilkan uang dari pinjaman, bank mempertahankan suku bunga rendah sehingga mereka dapat terus menghasilkan uang gratis di rekening tabungan.

Ya. Bank mempermainkan Anda.

Alih-alih dimainkan, pertimbangkan opsi lain, seperti;

- Neobanks.

- Sekuritas Terlindungi Treasury yang Digelembungkan.

- Aplikasi investasi online.

- Obligasi hasil tinggi.

- Stok hasil tinggi.

- Perwalian investasi real estat.

- Catatan jangka pendek.

Saya juga merekomendasikan investasi berisiko rendah dengan pengembalian tinggi. Saya berbicara tentang rekening tabungan hasil tinggi, saham yang membayar dividen, dan anuitas.

Bank Memiliki Tujuan

Saya telah menghancurkan bank sampai saat ini. Agar adil, perilaku mereka dalam berinvestasi memang pantas. Ketika mereka melakukannya, mereka biasanya memberikan nasihat yang buruk karena sebagian besar tidak memenuhi syarat untuk memberikannya.

Namun, bank memiliki tujuan penting dalam rencana 'keuangan' Anda. Secara umum, bank adalah tempat yang baik untuk menyimpan uang untuk kebutuhan keuangan yang mendesak — seperti menabung untuk rumah atau mobil. Juga, mereka adalah pilihan yang baik untuk dana darurat, karena harus aman dan cair.

Bank sangat baik dalam hal ini, dan mereka harus tetap fokus pada hal itu. Namun, bank lokal tidak selalu merupakan pilihan terbaik. Mereka membayar suku bunga terlalu rendah.

Secara umum, Anda lebih baik menabung untuk tujuan ini dengan bank online. BBVA Compass, CIT Bank, dan Ally Bank adalah contohnya. Seringkali, mereka memiliki tingkat bunga yang lebih tinggi.

Pasti menggunakan bank untuk tujuan itu. Berinvestasi, bagaimanapun, membutuhkan pemikiran di luar bank. Sebagian besar tidak cocok untuk menangani investasi, dan investasi yang biasanya membebankan biaya berlebihan.

Jika Anda mempertimbangkan untuk menginvestasikan uang Anda, pikirkan kembali rencana bank Anda. Lagi pula, bank sangat buruk untuk berinvestasi.

Pertanyaan Umum

1. Berapa banyak uang yang harus Anda simpan di bank?

Ada tidak jumlah yang benar atau salah untuk Anda simpan di rekening bank Anda. Ini bervariasi tergantung pada beberapa faktor seperti pengeluaran bulanan dan arus kas Anda.

Untuk memperhitungkan pasang surut uang Anda, Stash Wealth merekomendasikan bantal $2.000 hingga $3.000 paling banyak di rekening giro Anda. Namun, jika Anda tidak memiliki banyak pengeluaran, jumlah itu mungkin tampak tinggi. Untuk jumlah yang lebih akurat, tambahkan pengeluaran bulanan Anda. Setelah itu, siapkan bantalan yang tidak membuat Anda gelisah hingga hari gajian.

Aturan praktis yang baik untuk rekening tabungan adalah tiga sampai enam bulan pengeluaran. Bagaimana jika Anda bekerja di a stabil industri, sehat, dan tinggal di daerah berbiaya rendah? Tergantung pada situasi Anda, Anda mungkin hanya membutuhkan dana darurat yang kecil.

2. Mengapa orang berinvestasi dengan bank?

Banyak orang suka menyimpan uang mereka dengan aman, tidak diragukan lagi. Dan, bank tampaknya menjadi taruhan teraman. Setelah semuanya, deposito Anda diasuransikan oleh FDIC.

Namun, bahkan asuransi FDIC memiliki keterbatasan dari sudut pandang investasi. Uang Anda hanya diasuransikan untuk ke $250.000 per depositor. Meskipun itu mungkin tampak seperti banyak uang, jika Anda akan berinvestasi untuk jangka panjang — dan terutama dalam hal rekening pensiun — Anda perlu menetapkan tujuan Anda pada much lebih tinggi saldo, at least akhirnya.

Keterbatasan lain dari asuransi FDIC adalah bahwa ia hanya mencakup bank deposito. Rekening tersebut termasuk rekening giro, tabungan, dan pasar uang, serta sertifikat dari deposit.

FDIC tidak mencakup dana dalam rekening investasi yang dimiliki oleh bank. Fakta ini jelas tergambar dalam cetakan kecil pada rekening investasi bank. Saham, obligasi, reksa dana, dan aset investasi sejati lainnya juga tidak dicakup oleh FDIC.

Namun, masalahnya terletak pada persepsi publik. Seorang investor dapat diyakinkan tentang keamanan investasi mereka karena asuransi FDIC. Uang Anda tidak aman jika diinvestasikan selain deposito bank.

Bank juga cenderung menarik bagi beberapa investor untuk lokasi fisik mereka. Meskipun sebagian besar investasi telah pindah secara online, masih ada perasaan bahwa memiliki cabang fisik entah bagaimana lebih aman daripada memiliki sedikit atau tidak memiliki lokasi sama sekali. Namun, persepsi bukanlah kenyataan. Untuk alasan ini, Anda tidak akan menemukan nilai dalam berinvestasi melalui bank Anda.

3. Apakah saya perlu menyimpan sejumlah uang di akun saya?

Membuka rekening di bank biasanya membutuhkan deposit. Beberapa bank mengenakan biaya jika rekening tidak mempertahankan saldo minimum atau rata-rata. Namun, kondisi tertentu dapat membebaskan biaya.

4. Apakah rekening bank memberi saya bunga?

Rekening giro biasanya menawarkan suku bunga rendah jika mereka membayar bunga. Sebagai ganti bunga yang lebih tinggi, rekening giro dengan bunga tinggi biasanya membutuhkan saldo yang lebih besar.

Rekening tabungan menawarkan tingkat bunga yang lebih tinggi, tetapi karena rekening tersebut dirancang untuk disimpan, ia memiliki aturan 'berbeda'. Beberapa bank dapat membebankan biaya kepada pelanggan untuk penarikan tabungan yang sering sebagai akibat dari peraturan federal, yang berlaku untuk semua bank.

Saat Anda menentukan jenis akun yang akan Anda gunakan, selalu ada baiknya untuk memeriksa perjanjian setoran dan pengungkapan apa pun. Dengan cara ini Anda dapat melihat apa yang berlaku. Umumnya, ini dapat dilakukan saat Anda melihat suku bunga.

5. Dapatkah saya menarik semua uang saya dari rekening bank?

Menurut undang-undang federal, Anda diizinkan untuk menarik uang tunai sebanyak yang Anda inginkan dari rekening bank Anda. Lagi pula, itu uangmu. Anda mungkin ditanya mengapa Anda membutuhkan begitu banyak uang tunai jika Anda menarik lebih dari jumlah tertentu. Juga, penarikan mungkin akan dilaporkan ke Paman Sam.

Ada beberapa pertimbangan lain juga. Misalnya, jika Anda menarik satu juta dolar, cabang lokal Anda mungkin tidak memilikinya. Jadi, Anda harus memberi mereka perhatian. Selain itu, jika Anda mengosongkan akun, bank juga dapat menutupnya.

-

3 Manfaat Menempatkan Uang Anda dalam CD

Bank biasanya membayar tarif yang lebih tinggi untuk sertifikat deposito (CD ). Pelajari manfaat lain dari memasukkan uang Anda ke dalam CD. Poin penting Sertifikat setoran (CD) dianggap sebagai sal

-

3 Kelemahan Menyimpan Uang Anda dalam CD

Memikirkan untuk membuka CD? Anda mungkin ingin mempertimbangkan kembali. Jika Anda memiliki sejumlah uang yang tidak akan digunakan untuk sementara waktu tetapi belum siap untuk diinvestasikan, And

Keuangan Pribadi

- Cara Cepat Menentukan Kesehatan Keuangan Bank Anda

- 5 Cara Menggandakan Uang Anda

- Mengapa Bank Tidak Membutuhkan Uang Anda untuk Melakukan Pinjaman

- Haruskah Anda Meminjamkan Uang ke Keluarga atau Teman?

- Apa yang Tipe Kepribadian Anda Katakan Tentang Keuangan Anda

- Hemat jalan Anda

- Bagaimana Bank Menghasilkan Uang?

- Pemboros Uang Narsistik dalam Hidup Anda

-

Mengubah Persepsi Anda Tentang Uang

Mengubah Persepsi Anda Tentang Uang Uang bisa datang dengan banyak konotasi negatif. Tapi Anda bisa memilih bagaimana Anda memandang penghasilan, pengeluaran, penghematan, dan menginvestasikan uang Anda. Jika Anda merasa negatif tentang...

-

Bagaimana Seharusnya Anda Mengajari Anak Anda Tentang Uang?

Bagaimana Seharusnya Anda Mengajari Anak Anda Tentang Uang? Dengan kemajuan teknologi yang meluas, dunia sedang bertransisi ke ekonomi tanpa uang tunai. Kartu seperti Spendsafe Debit Card telah mempermudah pembayaran tanpa membawa uang tunai. Saat di mana-mana...