Apa itu Home Equity Line of Credit (HELOC)?

A Home Equity Line of Credit (HELOC) adalah garis kreditBank LineA bank line atau line of credit (LOC) adalah jenis pembiayaan yang diberikan kepada individu, perusahaan, atau badan pemerintah, oleh bank atau lainnya yang diberikan kepada seseorang dengan menggunakan rumahnya sebagai agunanAgunan adalah aset atau properti yang ditawarkan oleh seseorang atau badan kepada pemberi pinjaman sebagai jaminan untuk pinjaman. Ini digunakan sebagai cara untuk mendapatkan pinjaman, bertindak sebagai perlindungan terhadap potensi kerugian bagi pemberi pinjaman jika peminjam gagal dalam pembayarannya. Ini adalah jenis pinjaman di mana bank atau lembaga keuangan memberi wewenang kepada peminjam untuk mengakses dana pinjaman sesuai kebutuhan, sampai jumlah maksimum yang ditentukan. Karena agunannya berupa rumah, HELOC sebagian besar digunakan untuk pengeluaran besar, seperti renovasi rumah besar-besaran, pembelian properti, pembayaran tagihan medis, atau pendidikan.

Ringkasan

- Jalur kredit ekuitas rumah (HELOC) adalah pinjaman yang menggunakan rumah sebagai jaminan.

- Sebagai jalur kredit, peminjam dapat menggunakan jumlah berapa pun hingga jumlah maksimum yang disetujui.

- Ada HELOC tradisional dan hybrid. Jadwal dan jumlah pembayaran tergantung pada jenisnya.

HELOC vs. Hipotek

Struktur HELOC berbeda dari hipotekKPR Hipotek adalah pinjaman – yang diberikan oleh pemberi pinjaman hipotek atau bank – yang memungkinkan seseorang untuk membeli rumah. Meskipun dimungkinkan untuk mengambil pinjaman untuk menutupi seluruh biaya rumah, lebih umum untuk mendapatkan pinjaman sekitar 80% dari nilai rumah., tetapi keduanya menggunakan rumah sebagai jaminan. Ketika seseorang memutuskan untuk menggunakan hipotek untuk membeli rumah, mereka mendapatkan seluruh jumlah hipotek di muka. Di samping itu, a HELOC lebih seperti utang kartu kredit bergulir. Orang dengan HELOC dapat meminjam hingga jumlah maksimum tertentu pada waktu yang mereka pilih.

Perbedaan kedua adalah tingkat bunga yang melekat pada pinjaman. Untuk sebagian besar hipotek, ada tingkat bunga tetap yang diputuskan pada saat hipotek ditandatangani. Untuk HELOC, biasanya ada suku bunga mengambang yang didasarkan pada suku bunga pinjaman utama Suku Bunga Dasar Istilah “suku bunga utama” (juga dikenal sebagai suku bunga pinjaman utama atau suku bunga utama) mengacu pada suku bunga yang dikenakan oleh bank komersial besar atas pinjaman dan produk yang dimiliki oleh mereka pelanggan dengan peringkat kredit tertinggi.. Hal ini membuat HELOC lebih berisiko karena peminjam mungkin harus berurusan dengan suku bunga yang tidak stabil. Jika suku bunga dasar pinjaman tiba-tiba meningkat, maka peminjam harus menanggung pembayaran yang meningkat.

Perbedaan ketiga adalah pembayaran pinjaman. Untuk hipotek, ada pembayaran bunga dan pokok tetap Pembayaran PokokPembayaran pokok adalah pembayaran terhadap jumlah awal pinjaman yang terutang. Dengan kata lain, pembayaran pokok adalah pembayaran yang dilakukan atas pinjaman yang mengurangi sisa jumlah pinjaman yang jatuh tempo, daripada menerapkan pembayaran bunga yang dibebankan pada pinjaman.. Mereka sering dibayar setiap bulan dan diputuskan saat hipotek ditandatangani. HELOC hanya membutuhkan pembayaran bunga. Ini, lagi, mirip dengan kartu kredit di mana hanya pembayaran minimum yang diperlukan dan pembayaran pokok dapat didorong kembali. Jika peminjam menggunakan $10, 000 dari HELOC dengan tingkat bunga 2%, peminjam hanya perlu membayar kembali bunga $200 dan bukan jumlah pokok $10, 000. Pokok hanya diperlukan pada akhir periode pengundian yang ditentukan.

Berbagai Jenis HELOC

HELOC dipisahkan ke dalam kategori tradisional dan hibrida. HELOC tradisional seperti yang dijelaskan di atas. Tingkat bunga mengambang dan dapat berubah, dan tidak ada persyaratan pembayaran tetap. Persyaratan untuk HELOC tradisional lebih ketat. Mereka biasanya memungkinkan pemilik rumah untuk meminjam hingga 65% dari nilai rumah mereka. Untuk memenuhi syarat untuk HELOC, peminjam biasanya harus memiliki setidaknya 20% ekuitas rumah.

Sebuah HELOC hybrid memungkinkan pemilik rumah untuk meminjam hingga 80% dari nilai rumah. Hybrid HELOCs lebih seperti hipotek, sebagai bagian yang diamortisasi, yang berarti memerlukan pembayaran baik pokok maupun bunga.

HELOC tradisional dianggap lebih berisiko bagi pemberi pinjaman. Hal ini disebabkan oleh fakta bahwa peminjam hanya perlu membayar pembayaran bunga, yang didasarkan pada tingkat bunga mengambang. Jika tingkat bunga tiba-tiba naik, maka pemilik rumah mungkin menemukan diri mereka dalam situasi di mana mereka tidak dapat melakukan pembayaran yang diperlukan.

Juga, seperti pinjaman hipotek, penurunan harga rumah dapat meninggalkan peminjam dengan "ekuitas negatif." Ini berarti mereka berutang lebih banyak pada rumah mereka daripada nilai properti mereka.

Contoh HELOC

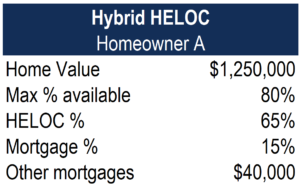

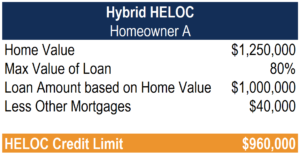

Di bawah ini adalah informasi untuk pemilik rumah A:

Nilai rumah yang dinilai adalah $1, 250, 000. Karena pemilik rumah mengajukan HELOC hybrid, jumlah maksimum yang tersedia untuk jalur kredit adalah 80% dari nilai rumah. Untuk produk hybrid ini, porsi HELOC adalah 65%, sedangkan porsi amortisasi hipotek adalah 15%.

Di bawah ini adalah perhitungan batas kredit HELOC maksimum Pemilik Rumah A:

Batas kredit HELOC dapat dihitung dengan mengambil jumlah maksimum yang tersedia untuk jalur kredit dan mengurangi jumlah hipotek yang belum dibayar. HELOC yang tersedia untuk Pemilik Rumah A adalah $960, 000.

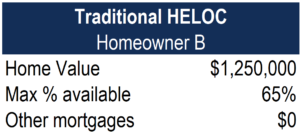

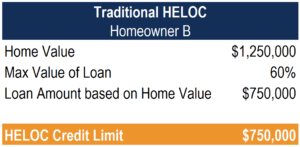

Di bawah ini adalah informasi untuk pemilik rumah B:

Nilai rumah yang dinilai adalah $1, 250, 000, dan pemilik rumah tidak memiliki pinjaman lain yang menggunakan rumah sebagai jaminan. Untuk HELOC tradisional, jumlah maksimum yang tersedia adalah 65% dari nilai rumah.

Di bawah ini adalah perhitungan batas kredit HELOC maksimum Pemilik Rumah B:

Untuk mencapai batas kredit HELOC, kalikan nilai rumah dengan nilai maksimal persentase pinjaman. Karena pemilik rumah ini tidak memiliki pinjaman terutang lainnya, batas maksimal HELOC adalah $750, 000.

Sumber daya tambahan

Terima kasih telah membaca artikel CFI tentang jalur kredit ekuitas rumah (HELOC). Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan ini akan membantu:

- Amortisasi Amortisasi Amortisasi mengacu pada proses pelunasan utang melalui terjadwal, angsuran yang telah ditentukan yang mencakup pokok dan bunga

- Utang BergulirUtang Bergulir Utang bergulir ("revolver", juga terkadang dikenal sebagai jalur kredit, atau LOC) tidak menampilkan pembayaran bulanan tetap. Berbeda dengan fixed payment atau term loan yang memiliki keseimbangan dan struktur pembayaran yang terjamin. Sebagai gantinya, pembayaran utang bergulir didasarkan pada saldo kredit setiap bulan.

- Pinjaman Jangka PendekPinjaman Jangka PendekPinjaman jangka pendek adalah jenis pinjaman yang diperoleh untuk mendukung kebutuhan sementara pribadi atau modal usaha.

- Pinjaman Berbasis Aset Pinjaman Berbasis Aset Pinjaman berbasis aset melibatkan sesuatu fisik (aset) yang digunakan sebagai jaminan untuk pinjaman. Bagi kebanyakan perusahaan, itu adalah persediaan atau piutang yang bertindak sebagai jaminan. Namun, setiap aset yang nilainya dapat diukur secara akurat dapat berpotensi digunakan sebagai jaminan.

-

Yang Perlu Diketahui Tentang Bunga Kartu Kredit

Siapa pun yang pernah memiliki saldo di kartu kredit mereka tahu bahwa ada perbedaan besar antara jumlah sebenarnya yang Anda belanjakan untuk kredit — atau dikenal sebagai saldo pokok — dan jumlah ya

-

Apa itu Jalur Kredit Pribadi?

Apakah kesengsaraan uang mendapatkan yang terbaik dari Anda? Mungkin tagihan menumpuk karena keadaan darurat keuangan yang tak terduga yang membuat Anda bangkrut, atau gaji Anda sepertinya selalu kura

Keuangan

-

Apa itu ekuitas rumah?

Apa itu ekuitas rumah? Jika Anda berpikir untuk meminjam di rumah Anda, penting untuk memahami apa itu ekuitas rumah dan berapa banyak ekuitas yang Anda miliki. Ekuitas rumah adalah nilai pasar rumah Anda dikurangi jumlah...

-

HELOC vs. pinjaman ekuitas rumah:Mana yang terbaik untuk saya?

HELOC vs. pinjaman ekuitas rumah:Mana yang terbaik untuk saya? Apakah Anda ingin merombak rumah Anda atau mengkonsolidasikan utang, Anda mungkin ingin memanfaatkan ekuitas rumah Anda untuk mengakses uang tambahan. Pemberi pinjaman dapat mengizinkan Anda meminja...