Beli Sekarang, Bayar Nanti (BNPL):Risiko Terhadap Kesehatan Finansial Anda

DoorDash baru saja bermitra dengan Klarna, yang berarti kini Anda dapat memesan burrito Chipotle dan membayarnya dalam empat kali cicilan mudah.

Ya benar.

Banyak orang membicarakan hal ini karena ada yang melihatnya sebagai indikator resesi, ada pula yang melihatnya sebagai penaklukan berikutnya yang tak terelakkan dalam hidup kita oleh fintech.

Namun saya ingin membahas lebih dalam, dan mengapa hal ini merupakan tren yang mengkhawatirkan yang harus kita akui dan tolak.

Kesenjangan yang semakin berkurang

Ada iklan Visa lama yang menunjukkan semua orang di mal dengan senang hati menggesekkan kartu dalam antrean konsumeris sampai ada orang malang yang menghentikan seluruh operasi karena berani membayar dengan uang tunai. Taglinenya:"Karena uang tidak seharusnya memperlambat Anda. Hidup membutuhkan uang lebih cepat."

Tapi tahan Visa. Mengapa tidak boleh uang memperlambat kita?

Kemana tujuan kita yang begitu penting sehingga kita tidak mau repot memikirkan cara kita membelanjakan uang kita?

Selama beberapa dekade, perusahaan terobsesi untuk memperkecil kesenjangan antara menginginkan sesuatu dan membelinya. Amazon memelopori pemesanan sekali klik, kemudian memperkenalkan tombol fisik 'Dash'—perangkat kecil yang terhubung dengan Wi-Fi yang dapat Anda pasang di mana saja di rumah Anda dan tekan untuk segera menyusun ulang deterjen atau tisu.

Tujuannya jelas:mengurangi gesekan, meminimalkan refleksi, memaksimalkan pembelian.

Hambatan terbesar terhadap pembelian impulsif adalah keterjangkauan. Kartu kredit adalah yang pertama mengatasi hal ini, namun setelah menyaksikan generasi sebelumnya bergulat dengan utang kartu kredit yang sangat besar, banyak generasi milenial dan Gen Z menjadi waspada terhadap kredit tradisional.

Masukkan Beli Sekarang, Bayar Nanti.

Pembayaran kecil, masalah besar

Layanan seperti Afterpay dan Klarna memiliki strategi yang sederhana namun efektif:ambil harga yang mengintimidasi itu dan bagi menjadi pembayaran yang mudah dicerna dan tampaknya tidak berbahaya. Hampir setengah Generasi Z sekarang menggunakan beberapa bentuk layanan BNPL. Tahun ini, 60% pemegang tiket GA di Coachella menggunakan rencana pembayaran untuk mewujudkan perjalanan tersebut, menurut Billboard.

Apa yang terjadi adalah penanaman pola pikir yang berbahaya:jika Anda menginginkan sesuatu, Anda harus segera memilikinya. Keinginan Anda saat ini dibingkai sebagai perasaan Anda yang paling otentik.

Tapi kita semua tahu itu tidak benar. Kita semua pernah mengalami suatu hari sangat menginginkan sesuatu, namun kehilangan minat segera setelah membelinya. Kemeja yang terlihat lebih bagus di toko. Gadget yang Anda gunakan tepat dua kali.

Pemasaran seputar layanan ini sangat licik. Bagi konsumen, mereka disajikan sebagai alat keuangan bermanfaat yang menawarkan keamanan, kemudahan, dan pembiayaan bebas bunga. Namun di laman bisnisnya, mereka dengan bangga mengiklankan bagaimana penggunanya "menghabiskan lebih banyak uang untuk lebih banyak hal dengan lebih sering".

Dari kemewahan hingga makan siang

Cukup memprihatinkan bila BNPL digunakan untuk barang-barang mahal seperti elektronik atau furnitur. Tapi makanan? Bahan makanan? Siapa sebenarnya yang ingin memasukkan pesanan McDonald's ke dalam paket pembayaran?

Yang sebenarnya diinginkan orang bukanlah paket cicilan untuk burrito. Mereka ingin menghabiskan waktu tanpa stres —Untuk memesan makanan untuk dibawa pulang tanpa menentukan waktunya sesuai gaji atau membaginya menjadi pembayaran.

Saya memahami tantangan sebenarnya di balik tren ini. Perekonomian sedang sulit, harga perumahan semakin tidak terjangkau, keserakahan perusahaan merajalela, dan upah tidak mampu mengimbangi harga.

Jika Anda menggunakan utang untuk menyelesaikan masalah yang mendesak – keadaan darurat medis, perbaikan yang diperlukan – saya di sini bukan untuk mempermalukan Anda. Terkadang, saat kamu putus asa, kamu melakukan apa yang kamu butuhkan untuk bertahan hidup.

Namun kita perlu berhenti melakukan normalisasi layanan yang mengklaim dapat menyelesaikan masalah keuangan, padahal sebenarnya justru memperburuknya. Klarna tidak menawarkan solusi nyata; mereka menawarkan apa yang saya sebut "ibuprofen perangkap serigala".

Jika Anda adalah serigala yang terjebak dalam perangkap, Anda memerlukan pola pikir baru untuk membebaskan Anda dari perangkap tersebut. Itulah solusi sebenarnya.

Apa yang tidak boleh Yang dibutuhkan adalah seseorang yang menjual obat penghilang rasa sakit yang hanya menutupi rasa sakit saat Anda tetap terjebak. Hal itulah yang dilakukan oleh layanan BNPL. Menawarkan bantuan sementara yang tidak mengatasi masalah mendasar dan justru dapat memperburuk keadaan dengan menunda tindakan yang tepat.

Orang-orang merasa terjebak secara finansial, dan alih-alih mengatasi akar permasalahannya (gaji yang tidak mencukupi, kenaikan biaya, kesenjangan ekonomi), perusahaan-perusahaan ini justru membuat jebakan tersebut semakin nyaman sementara Anda tetap terjebak di dalamnya.

Jadilah orang yang mampu mengatasi kesenjangan

Ruang antara menginginkan sesuatu dan membelinya adalah tempat nilai dan prioritas Anda terungkap. Pada saat jeda dan refleksi, Anda memiliki kesempatan untuk menyelaraskan pengeluaran Anda dengan hal yang benar-benar penting bagi Anda.

Perusahaan berusaha mati-matian untuk menghilangkan kesenjangan ini karena konsumen yang sadar kurang memperoleh keuntungan dibandingkan konsumen impulsif. Mereka ingin pembelanjaan dilakukan secara otomatis, tanpa pertimbangan, dan konstan.

Anda tidak harus berpartisipasi dalam sistem ini. Anda bisa menjadi orang yang mengalami kesenjangan.

Inilah tujuan kami di YNAB:membantu Anda memperkuat kesenjangan ini dan menavigasinya dengan sengaja. Ketika Anda melakukannya, pengeluaran Anda mulai mencerminkan nilai-nilai Anda yang sebenarnya, bukan kepentingan perusahaan. Anda mengarahkan lebih banyak uang Anda untuk hal-hal, orang, tujuan, dan pengalaman yang benar-benar Anda pedulikan. Dan Anda akhirnya memutus siklus pembelanjaan - pelacakan - penyesalan.

Jalan ke depan

Lain kali Anda akan membelanjakan uang, baik untuk paket pembayaran QDOBA atau hal lainnya, tantang diri Anda untuk memperlebar kesenjangan tersebut sedikit lagi. Ajukan beberapa pertanyaan kunci:

- Apakah ini sejalan dengan hal yang penting bagi saya?

- Apakah hal ini akan memberikan nilai abadi dalam hidup saya?

- Apakah saya membeli ini karena saya menginginkannya, atau karena kemudahan mendapatkannya?

Jika kita dapat membangun kebiasaan ini dan mengajarkannya kepada teman-teman, anak-anak, dan komunitas kita, mungkin kita tidak akan membutuhkan terlalu banyak “ibuprofen perangkap serigala”. Mungkin sebagai gantinya, kita bisa berupaya menghilangkan jebakan tersebut sepenuhnya.

Solusinya bukanlah “inovasi” lain untuk membelanjakan uang yang tidak Anda miliki—tetapi membangun lebih banyak margin uang dan membelanjakannya dengan cara yang tetap membuat Anda senang setelahnya.

Lebih suka menonton? Ben M. adalah pembuat konten di balik Saran samar di YouTube (dan dia suka membeli burritonya secara tunai).

Ingin Memperkuat Intuisi Pengeluaran Anda?

Lihat Panduan Pembelanjaan gratis kami —sumber daya praktis yang dirancang untuk membantu Anda menumbuhkan kesadaran, kejelasan, dan kegembiraan dalam cara Anda berbelanja. Karena cara Anda menggunakan uang Anda… adalah cara Anda menjalani hidup.

-

Mengembangkan Merek Anda Dengan Iklan YouTube:Panduan Komprehensif

Sebagai mesin telusur paling populer kedua di seluruh dunia, YouTube adalah salah satu platform paling kuat untuk bisnis yang mencoba menarik perhatian pelanggan. Dengan hampir dua miliar pengguna m

-

Cara Membuat Spreadsheet Pengeluaran di Excel

Gunakan spreadsheet untuk melacak pengeluaran bulanan Anda. Spreadsheet Excel dapat digunakan untuk menghitung kelompok perhitungan angka yang berulang atau besar. Untuk kebanyakan orang, pengeluaran

Anggaran

- Penganggaran Item Baris untuk Individu

- Brankas dan Brankas Tahan Api – Simpan dan Lindungi Barang Berharga

- 7 Kebiasaan Finansial yang Membuat Anda Bangkrut – Meski Memiliki Penghasilan Bagus | Dave Ramsey

- Ulasan Biaya | Lacak Pengeluaran Anda dengan Mudah

- Hipotek 15- vs. 30-Tahun:Mana yang Lebih Baik?

- Satu Penny yang Ditabung Lebih Bernilai Daripada Satu Penny yang Diperoleh

- Bisakah Saya Membayarnya? Edisi Mainan Besar

- Mint Vs. Quicken – Alat Penganggaran Mana yang Lebih Baik di 2022

-

Apa itu Neraca?

Apa itu Neraca? Neraca adalah salah satu dari tiga laporan keuangan fundamentalTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Ketiga pernyataan i...

-

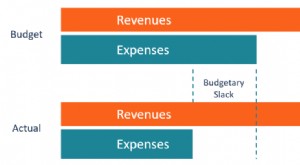

Apa itu Kelonggaran Anggaran?

Apa itu Kelonggaran Anggaran? Senjangan anggaran adalah praktik melebih-lebihkan pengeluaran dan/atau meremehkan pendapatan yang diproyeksikan Pendapatan adalah nilai dari semua penjualan barang dan jasa yang diakui oleh perusahaa...