5 Cara Perencanaan Keuangan Dapat Membantu

Sebagian besar dari kita tahu bahwa kita harus menghemat uang.

Tetapi ketika benar-benar melakukannya, orang cenderung jatuh ke dalam dua kubu:non-perencana dan perencana. Non-perencana biasanya menabung ketika mereka bisa, mungkin memasukkan sejumlah kecil ke dalam rencana pensiun di tempat kerja, berharap semuanya akan berhasil dalam jangka panjang. Para perencana umumnya tahu untuk apa mereka menabung, berapa banyak yang harus mereka sisihkan, dan berapa lama mereka akan mencapai tujuan mereka.

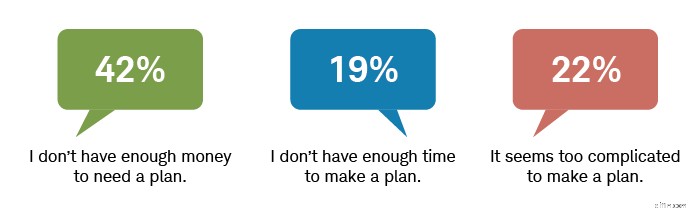

Apakah tipe pertama terdengar lebih seperti Anda? Jika demikian, Anda tidak sendirian:Hanya 33% orang Amerika yang memiliki rencana keuangan tertulis, menurut Survei Kekayaan Modern 2021 Schwab. 1 Dari sisanya, hampir setengahnya mengatakan bahwa mereka tidak memiliki cukup uang untuk membuat sebuah rencana bermanfaat. Yang lain mengatakan itu terlalu rumit, atau mereka tidak punya waktu untuk mengembangkan rencana.

Responden menghadapi berbagai hambatan untuk membuat rencana keuangan

Sumber:Survei Kekayaan Modern Schwab 2021.

Dalam kesibukan kehidupan sehari-hari, merencanakan sesuatu lebih dari beberapa hari sebelumnya bisa tampak seperti sakit kepala. Wajar jika Anda bertanya-tanya:Apakah perencanaan keuangan benar-benar membantu?

Kami pikir itu benar. Berikut lima alasannya:

1. Rencana keuangan tertulis meningkatkan kepercayaan diri

Survei kami menemukan bahwa 65% orang dengan rencana keuangan tertulis mengatakan bahwa mereka merasa stabil secara finansial, sementara hanya 40% dari mereka yang tidak memiliki rencana merasakan tingkat kenyamanan yang sama. Lima puluh empat persen perencana merasa "sangat yakin" bahwa mereka akan mencapai tujuan keuangan mereka, dibandingkan dengan hanya 18% non-perencana.

Memiliki rencana keuangan tertulis memberi Anda tujuan terukur untuk diusahakan. Karena Anda dapat melacak kemajuan Anda, Anda dapat mengurangi keraguan atau ketidakpastian tentang keputusan Anda dan membuat penyesuaian untuk membantu mengatasi hambatan yang dapat menggagalkan Anda.

2. Rencana keuangan dapat memulai penghematan, bahkan dengan sejumlah kecil uang

Alasan paling umum yang dikutip untuk tidak memiliki rencana adalah "Saya tidak punya cukup uang." Ini adalah kesalahpahaman. Perencanaan, bahkan dalam langkah kecil, tidak membutuhkan banyak uang untuk memulai.

Faktanya, perencanaan keuangan dapat berdampak besar pada rumah tangga berpenghasilan rendah dengan membantu orang meningkatkan kebiasaan menabung dan membuat anggaran. Rencana tertulis membantu penabung memprioritaskan tujuan mereka dan, seperti yang disebutkan sebelumnya, menyediakan cara untuk mengukur keberhasilan.

3. Rencana keuangan dapat membantu Anda membuat portofolio investasi

Rencana keuangan Anda dapat memberi Anda gambaran penuh:Anda akan tahu apa tujuan Anda, berapa banyak waktu yang Anda miliki untuk mencapainya, dan seberapa nyaman Anda dengan risiko. Setelah Anda memiliki pandangan yang komprehensif, Anda dapat mengetahui cara mencapai setiap tujuan individu.

Itu akan melibatkan baik menabung—menyisihkan uang yang Anda perlukan dalam jangka pendek atau untuk keadaan darurat—serta berinvestasi, yaitu menyisihkan uang yang Anda perlukan dalam jangka panjang dan, idealnya, dapat berkembang. Dan dengan rencana keuangan Anda sebagai peta jalan, Anda akan lebih mampu membuat keputusan investasi yang bijaksana—daripada keluar tanpa arah dan hanya berharap yang terbaik.

4. Rencana keuangan dapat menghasilkan kebiasaan yang lebih baik

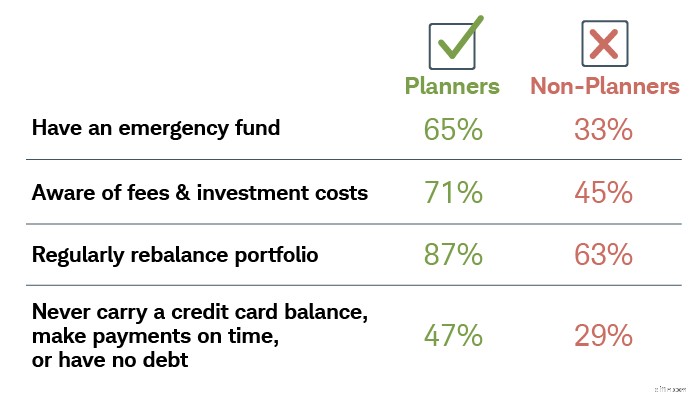

Perencanaan keuangan bukan hanya tentang investasi; ini tentang apa yang dapat dilakukan uang untuk kepercayaan diri, keamanan, dan kualitas hidup Anda—seperti perlindungan yang ditawarkan asuransi jiwa atau ketenangan pikiran yang dapat diberikan oleh dana darurat. Penelitian juga menunjukkan bahwa perencanaan juga mendukung kebiasaan keuangan yang sehat.

Orang Amerika yang memiliki rencana keuangan juga memiliki kebiasaan keuangan yang sehat

Sumber:Survei Kekayaan Modern Schwab 2021.

Ada kebiasaan berinvestasi yang baik, dan ada kebiasaan uang yang sehat. Rencana keuangan tertulis dapat menghasilkan keduanya.

5. Perencanaan dapat disesuaikan dengan setiap tipe kepribadian

Pendekatan Anda terhadap kehidupan dapat memengaruhi setiap keputusan yang Anda buat, termasuk keputusan yang menyangkut keuangan Anda. Dengan memahami tipe orang seperti apa Anda dalam hal perencanaan, Anda dapat mengambil langkah yang tepat untuk mencapai tujuan keuangan Anda.

Berikut adalah enam tipe kepribadian perencana keuangan:

- Penyelenggara :Penyelenggara suka daftar. Mengkategorikan dan mengatur segala sesuatu mulai dari laci kaus kaki hingga keuangan pribadi memberi mereka perasaan hangat dan tidak jelas.

- Arsitek :Arsitek adalah ahli dalam kreativitas dan logika. Mereka tidak hanya membayangkan masa depan tetapi juga merancang solusi untuk mewujudkannya.

- Filsuf :Diambil dari kata Yunani yang berarti "pencinta kebijaksanaan", para filsuf senang memikirkan dan memecahkan masalah.

- Pemimpi :Pemimpi adalah roh bebas dari dunia kita yang menggelengkan kepala dalam kebingungan pada semua orang yang menjadwalkan hidup mereka hingga detail terakhir.

- Improvisasi :Para improvisasi biasanya cukup mandiri dengan keinginan yang mendalam untuk mandiri dan melakukan sesuatu dengan cara mereka sendiri.

- Maverick :Maverick adalah individu yang tidak takut dan tidak menyesal yang lebih suka membentuk kembali dunia mereka daripada mencoba menyesuaikan diri di dalamnya.

Apa tipe kepribadian finansial Anda? Ikuti Kuis Kekayaan Modern Schwab.

Bagaimana Anda bisa merencanakan sesuai dengan kepribadian Anda?

Bagi penyelenggara, arsitek, dan filsuf, pemikiran ke depan dan secara proaktif menemukan solusi adalah sifatnya. Rencana keuangan tertulis dapat menawarkan rasa aman sambil menyisakan ruang untuk peningkatan dan kemungkinan pertumbuhan.

Pemimpi, improvisasi, dan maverick mungkin lebih menyukai spontanitas, tetapi bahkan sedikit perencanaan dapat secara signifikan membantu mereka mencapai kebebasan untuk hidup seperti yang mereka inginkan sambil memenuhi masa depan yang mereka bayangkan. Rencana tertulis dapat menyediakan struktur untuk menjaga mereka tetap membumi secara finansial sambil memungkinkan mereka melakukan perubahan dengan cepat atau menggunakan penghasilan mereka untuk mendukung gaya hidup tanpa beban.

Mengapa mempertimbangkan perencana keuangan profesional?

Penelitian telah menunjukkan bahwa rumah tangga yang bekerja dengan perencana keuangan profesional lebih mungkin membuat keputusan keuangan yang lebih baik daripada mereka yang tidak memiliki perencana, dengan mempertimbangkan tingkat risiko portofolio, kebiasaan menabung, cakupan asuransi jiwa, saldo kartu kredit bergulir, dan tabungan darurat. 2

Dalam sebuah penelitian yang diterbitkan dalam Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , menggunakan enam putaran Survei Keuangan Konsumen Federal Reserve Board tiga tahunan (dari 2001 hingga 2016) untuk memeriksa hasil yang dicapai oleh orang-orang yang menggunakan empat sumber informasi:perencana keuangan (didefinisikan sebagai penasihat yang menyediakan layanan yang lebih holistik); penasihat keuangan transaksional (seperti bankir atau broker); teman-teman; atau internet.

"Rumah tangga yang bekerja dengan perencana keuangan ternyata membuat keputusan keuangan terbaik secara keseluruhan, diikuti oleh mereka yang menggunakan internet, sementara mereka yang bekerja dengan penasihat transaksi membuat keputusan keuangan terburuk," tulis Blanchett.

Penelitian telah menunjukkan bahwa rumah tangga yang bekerja dengan perencana keuangan profesional lebih mungkin membuat keputusan keuangan yang lebih baik daripada mereka yang tidak memiliki perencana, dengan mempertimbangkan tingkat risiko portofolio, kebiasaan menabung, cakupan asuransi jiwa, saldo kartu kredit bergulir, dan tabungan darurat. 2

Dalam sebuah penelitian yang diterbitkan dalam Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , menggunakan enam putaran Survei Keuangan Konsumen Federal Reserve Board tiga tahunan (dari 2001 hingga 2016) untuk memeriksa hasil yang dicapai oleh orang-orang yang menggunakan empat sumber informasi:perencana keuangan (didefinisikan sebagai penasihat yang menyediakan layanan yang lebih holistik); penasihat keuangan transaksional (seperti bankir atau broker); teman-teman; atau internet.

"Rumah tangga yang bekerja dengan perencana keuangan ternyata membuat keputusan keuangan terbaik secara keseluruhan, diikuti oleh mereka yang menggunakan internet, sementara mereka yang bekerja dengan penasihat transaksi membuat keputusan keuangan terburuk," tulis Blanchett.

Penelitian telah menunjukkan bahwa rumah tangga yang bekerja dengan perencana keuangan profesional lebih mungkin membuat keputusan keuangan yang lebih baik daripada mereka yang tidak memiliki perencana, dengan mempertimbangkan tingkat risiko portofolio, kebiasaan menabung, cakupan asuransi jiwa, saldo kartu kredit bergulir, dan tabungan darurat. 2

Dalam sebuah penelitian yang diterbitkan dalam Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , menggunakan enam putaran Survei Keuangan Konsumen Federal Reserve Board tiga tahunan (dari 2001 hingga 2016) untuk memeriksa hasil yang dicapai oleh orang-orang yang menggunakan empat sumber informasi:perencana keuangan (didefinisikan sebagai penasihat yang menyediakan layanan yang lebih holistik); penasihat keuangan transaksional (seperti bankir atau broker); teman-teman; atau internet.

"Rumah tangga yang bekerja dengan perencana keuangan ternyata membuat keputusan keuangan terbaik secara keseluruhan, diikuti oleh mereka yang menggunakan internet, sementara mereka yang bekerja dengan penasihat transaksi membuat keputusan keuangan terburuk," tulis Blanchett.

" id="body_disclosure--media_disclosure--40591">Penelitian telah menunjukkan bahwa rumah tangga yang bekerja dengan perencana keuangan profesional lebih mungkin membuat keputusan keuangan yang lebih baik daripada mereka yang tidak memiliki perencana, dengan mempertimbangkan tingkat risiko portofolio, kebiasaan menabung, cakupan asuransi jiwa, saldo kartu kredit bergulir, dan tabungan darurat. 2

Dalam sebuah penelitian yang diterbitkan dalam Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , menggunakan enam putaran Survei Keuangan Konsumen Federal Reserve Board tiga tahunan (dari 2001 hingga 2016) untuk memeriksa hasil yang dicapai oleh orang-orang yang menggunakan empat sumber informasi:perencana keuangan (didefinisikan sebagai penasihat yang menyediakan layanan yang lebih holistik); penasihat keuangan transaksional (seperti bankir atau broker); teman-teman; atau internet.

"Rumah tangga yang bekerja dengan perencana keuangan ternyata membuat keputusan keuangan terbaik secara keseluruhan, diikuti oleh mereka yang menggunakan internet, sementara mereka yang bekerja dengan penasihat transaksi membuat keputusan keuangan terburuk," tulis Blanchett.

Intinya

Rencana keuangan mungkin terdengar seperti tugas. Tetapi bagi investor yang sukses, ini adalah fondasi untuk membangun, memahami, dan mencapai tujuan Anda. Memiliki rencana tertulis dapat meningkatkan kepercayaan diri dan menghasilkan perilaku keuangan yang lebih konstruktif. Namun, nilai potensial dari nasihat keuangan dapat bervariasi berdasarkan sifat dari perikatan perencanaan. Orang yang bekerja dengan perencana keuangan yang melihat kebutuhan mereka secara menyeluruh, lebih dari sekadar produk dan portofolio, kemungkinan besar akan lebih baik daripada mereka yang bekerja dengan perencana yang mengambil pendekatan transaksional.

Klien Schwab :Masuk untuk mendapatkan rencana keuangan gratis guna membantu mencapai tujuan pensiun Anda.

1 Survei Kekayaan Modern Schwab. Survei online dilakukan oleh Logica Research dari 1 Februari hingga 16 Februari 2021, di antara sampel nasional 1.000 orang Amerika berusia 21 hingga 75 tahun. Kuota ditetapkan untuk menyeimbangkan sampel nasional pada variabel demografis utama. Dokumentasi pendukung untuk setiap klaim atau informasi statistik tersedia berdasarkan permintaan. Margin of error untuk sampel nasional adalah tiga poin persentase. Hasil mendetail dapat ditemukan di sini.

2 Blanchett, David M. "Rumah Tangga yang Sehat Secara Finansial Menggunakan Perencana Keuangan, Bukan Penasihat Transaksional." Jurnal Perencanaan Keuangan 32 (4):30–40, 2019

-

Bagaimana TikTok Dapat Membantu Meningkatkan Keuangan Anda

Pelajari cara TikTok membantu orang mengelola uang mereka. Poin penting TikTok, platform media sosial untuk berbagi video pendek, memiliki lebih dari 500 juta pengguna aktif. Video pendidikan keuang

-

Prioritas Perencanaan:Apa itu Perencanaan Keuangan?

Tonton video:Prioritas Perencanaan:Apa Itu Perencanaan Keuangan? Transkrip Buka jendela baru Prioritas Perencanaan:Apa Itu Perencanaan Keuangan? DAVID JAMISON: Sisihkan uang sejenak. Kami akan s

Anggaran

- Bisakah Saya Mendapatkan Bantuan Keuangan Jika Saya Terpisah Dari Suami Saya?

- Bagaimana Anda Dapat Manfaat Dari Perencanaan Tindakan?

- Proses Perencanaan Keuangan

- Komponen Rencana Keuangan

- 5 Cara Membuat Anggaran Dapat Meringankan Tekanan Keuangan

- Berkonsentrasi pada proses Perencanaan Keuangan

- Apa itu perencanaan keuangan?

- 8 Langkah Membuat Rencana Keuangan Yang Solid

-

Contoh Rencana Keuangan Untuk Membantu Anda Membuatnya

Contoh Rencana Keuangan Untuk Membantu Anda Membuatnya Rencana keuangan memberi tahu Anda ke mana uang Anda harus pergi. Ini adalah rencana untuk uang Anda dan bagi Anda untuk memvisualisasikan bagaimana Anda akan memenuhi tujuan keuangan Anda. Penasihat ...

-

Membeli Rumah? 4 Cara Pemeriksaan Stimulus Anda Dapat Membantu

Membeli Rumah? 4 Cara Pemeriksaan Stimulus Anda Dapat Membantu Duduk dengan uang stimulus? Itu bisa menutupi sejumlah pengeluaran pembeli rumah baru. Pembayaran stimulus telah mengenai rekening bank Amerika atau muncul di pos selama lebih dari sebulan sekara...