Rencana Pengeluaran vs. Anggaran:Apa Bedanya?

Anda mungkin belum merasa uang Anda sudah habis, tetapi telapak tangan Anda gatal untuk mengontrol keuangan. Anda disini! Anda siap membuat anggaran. Atau rencana pengeluaran. Atau tunggu, apakah mereka berbeda? Mana yang akan membuat Anda lebih dekat dengan tujuan keuangan Anda?

Rencana Pembelanjaan vs. Anggaran

Tentu, Anda pernah mendengar tentang anggaran—dan juga memiliki reaksi spontan yang menyertainya. gemetar. meringis. Pengencangan ikat pinggang. Tapi inilah masalahnya, anggaran dan rencana pengeluaran adalah hal yang sama. Anggaran mendapatkan reputasi yang buruk, tetapi itulah adanya:rencana untuk membelanjakan uang. Anda mengambil uang yang Anda miliki, saat ini, dan mengatakan ke mana harus pergi.

Dalam artikel ini, kami menggunakan kata rencana pengeluaran dan anggaran secara bergantian, karena keduanya adalah hal yang sama!

Bagaimana Cara Membuat Rencana Pengeluaran?

1. Buat Daftar Pengeluaran Saat Ini

Hal pertama yang pertama, jawab ini:berapa biaya hidup Anda selama sebulan? Tagihan, tetapi juga hal-hal yang menyenangkan. Buat daftar! Anda dapat menuliskan daftar ini di selembar kertas (atau gunakan uji coba gratis yang kami tawarkan di YNAB untuk membuat langkah selanjutnya sedikit lebih mudah).

Lihat daftar ini untuk menggerakkan ingatan Anda. Ini tidak lengkap tetapi akan memberi Anda titik awal yang kuat:

- KPR/sewa

- Pinjaman pelajar

- Pembayaran mobil

- Tagihan listrik

- Tagihan air

- Utilitas lain (layanan sampah, tagihan gas)

- Internet

- Belanja

- Biaya transportasi (gas, tiket bus, tol, parkir)

- Perawatan mobil (ganti oli, ban baru)

- Pendaftaran mobil (lisensi, pembaruan tab)

- Asuransi mobil

- Pemeliharaan rumah

- Asuransi sewa/rumah

- Biaya pengobatan (gigi, perawatan mata, terapi, dokter, dll.)

- Pakaian

- Hadiah

- Memberi

- Penggantian komputer/ponsel

- Langganan perangkat lunak

- Langganan hiburan (Netflix, Hulu, Spotify, dll.)

- Liburan

- Keanggotaan gym/kebugaran

- Pendidikan

- Makan di luar

- Game

- Musik

- Kopi

- Hari libur

- Tanggal

- Kecantikan (potong rambut, rias wajah, kuku, dll.)

- Natal

- Pajak properti (jika tidak digabungkan menjadi hipotek)

- Film

- Tagihan telepon

- Asuransi jiwa

- Keanggotaan gudang (Costco, klub Sam, Amazon Prime, dll.)

- Biaya kartu kredit (beberapa kartu memiliki biaya tahunan)

- Dekorasi rumah

- Perbankan (bunga atau biaya yang harus dibayar)

- Perlengkapan rumah tangga

- Perawatan hewan peliharaan

- Penitipan anak

- Biaya Anak (pelajaran piano, berenang, perkemahan musim panas, dll)

- Lain-lain

Jika Anda menulis daftar ini, cukup masukkan jumlahnya di sebelah kategori. Jika Anda menggunakan perangkat lunak YNAB, Anda akan menyiapkan target di setiap kategori . Tidak apa-apa untuk menebak!

Setelah Anda memiliki semua kategori dan perkiraan biaya, tambahkan semuanya. Angka ini adalah titik awal Anda. Ini memberi Anda gambaran umum tentang berapa biaya hidup Anda saat ini.

Jika Anda seorang pembelajar visual, tonton video ini untuk melihat bagaimana Anda dapat memperkirakan total pengeluaran bulanan Anda dengan menyiapkan template anggaran di YNAB.

Contoh Rencana Pengeluaran

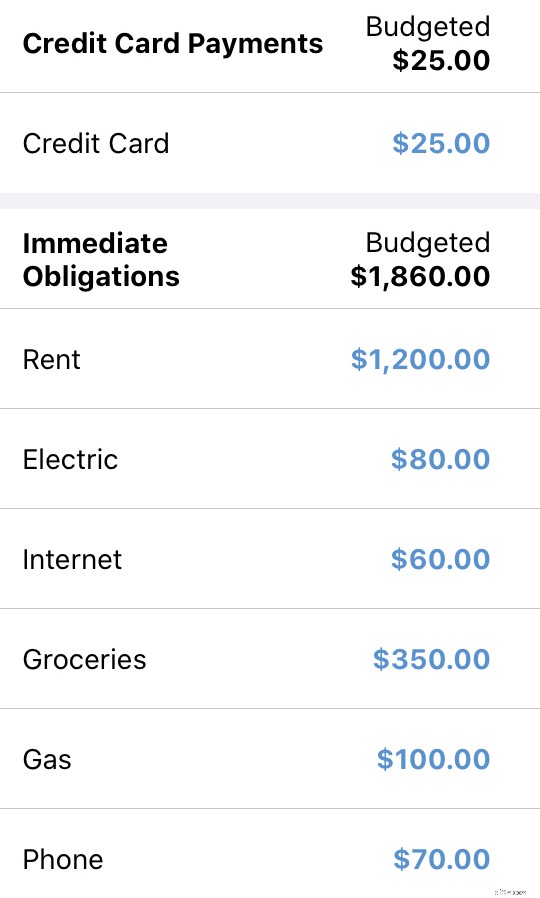

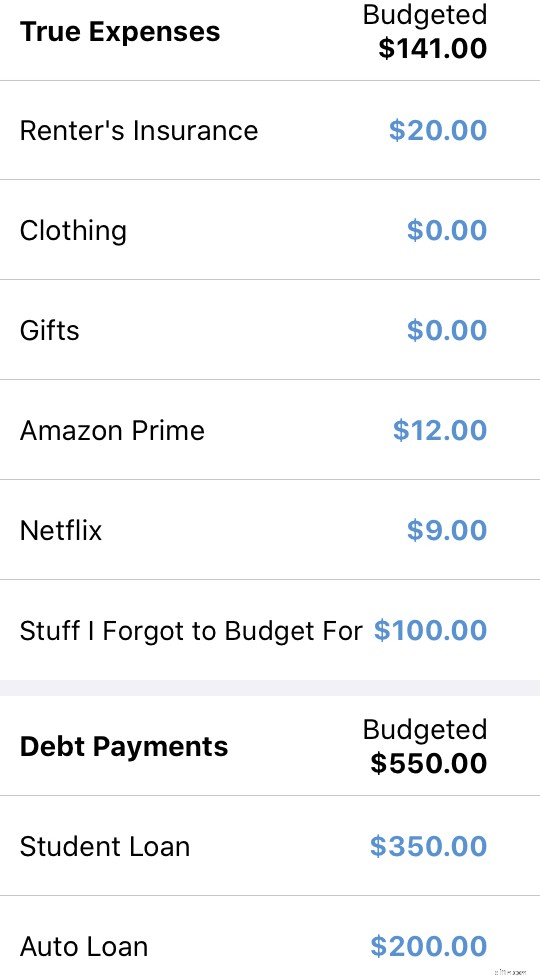

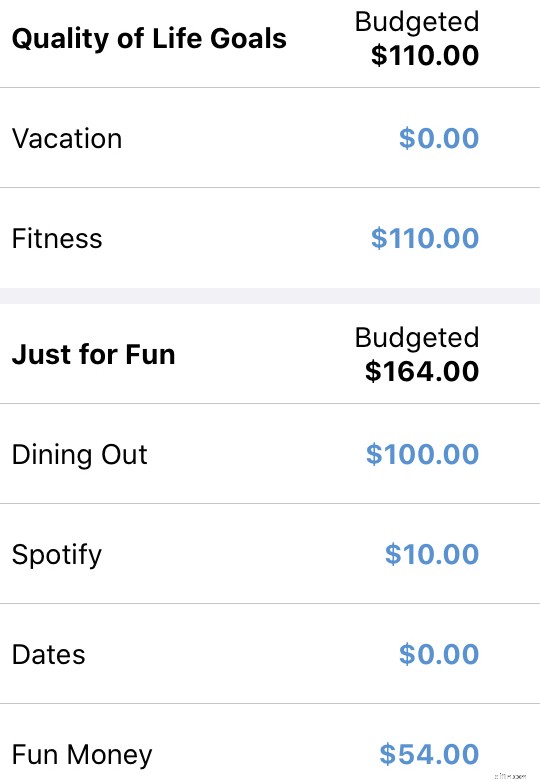

Misalnya, katakanlah seorang pria lajang bernama Billy sedang menyiapkan rencana pengeluarannya. Dia melewati langkah ini dan menemukan gaya hidupnya saat ini berharga $3.386 sebulan (dan dia juga menghabiskan lebih banyak untuk roti gulung daripada yang dia sadari). Inilah tampilan latihan ini untuknya:

- Sewa:$1200 (termasuk utilitas)

- Pinjaman pelajar:$350

- Tagihan listrik:$80

- Internet:$60

- Pinjaman Mobil:$200

- Bahan makanan:$350 (termasuk roti gulung pizza senilai $50)

- Bensin:$100

- Telepon:$70

- Asuransi mobil:$90/bulan

- Asuransi penyewa:$20

- Medis:$0 (uang keluar dari gajinya untuk Health Savings Account (HSA) jadi dia tidak menghitung ini dalam anggarannya)

- Pakaian:$100

- Hadiah:$50

- Netflix:$9

- Premium Spotify:$10

- Amazon Prime:$12 ($120/tahun)

- Senam crossfit:$110

- Makan di luar:$275

- Tanggal:$100

- Lain-lain:$75

- Liburan:$100 ($1200/tahun)

- Minimum kartu kredit:$25 (saldo saat ini:$2400 – 0% APR hingga Okt 2020)

Total pengeluaran bulanan:$3,386

Bagus. Billy punya nomornya! Dia tahu berapa biaya setiap bulan untuk menjadi dia! Kami akan kembali ke Billy nanti. Untuk saat ini, kembali kepada Anda.

2. Ambil Uang yang Anda Miliki dan Berikan Setiap Dolar Pekerjaan

Lihatlah rekening bank Anda dan lihat berapa banyak uang yang Anda miliki saat ini. Mungkin keseimbangan Anda tipis, mungkin gemuk, tetapi langkah ini tetap sama di mana pun posisi Anda.

Anda akan mengambil uang yang Anda miliki sekarang dan membuat rencana untuk uang itu. Jika Anda tidak terbiasa dengan Anda Membutuhkan metode Anggaran , ini adalah aturan pertama YNAB—Berikan Setiap Dolar Pekerjaan .

Artinya hanya apa yang dikatakan. Hanya menetapkan uang yang Anda miliki sekarang. Lihat saldo akun itu? Itulah uang yang dapat Anda alokasikan untuk rencana pengeluaran Anda.

Ketika lebih banyak uang masuk, Anda akan memutuskan apa yang harus dilakukan dengan uang itu pada saat itu (dan tidak sebentar lagi). Anda mendapatkan gaji lagi dalam dua minggu? Anda akan menganggarkan uang dalam dua minggu. Saat ini, ini hanya tentang uang yang Anda miliki.

Ini adalah perubahan sederhana namun kuat bagi kebanyakan orang yang cenderung memperkirakan semua pendapatan yang mereka harapkan akan diterima untuk bulan tersebut. Tapi itu hanya meminta masalah — itu tidak didasarkan pada kenyataan saat ini. Bantulah diri Anda sendiri dan hanya mengandalkan uang yang Anda miliki saat ini .

Contoh:Billy Memberi Setiap Dolar Pekerjaan

Untuk Billy, dia melihat rekening gironya dan memiliki $2.850 saat ini duduk di sana. Jika Anda ingat dari langkah pertama, pengeluaran bulanannya berjumlah $3,561. Sekarang dia dapat melihat bahwa uang yang dia miliki tidak akan menutupi semua yang dia inginkan dalam sebulan. Tentu, dia merasa sedikit kecewa tetapi dia juga merasa lega akhirnya bisa melihat keseluruhan gambarnya.

Beginilah cara Billy memprioritaskan uang yang harus dia bayar untuk sisa bulan ini (pada saat penulisan, hanya ada satu minggu tersisa bulan ini, jadi dia menganggarkan $150 untuk satu kali belanja bahan makanan lagi dan sisa uangnya digunakan untuk berikutnya bulan):

Contoh Rencana Pengeluaran:

Tidak ada cara yang benar atau salah untuk memprioritaskan uang Anda. Setiap orang akan membuat pilihan yang paling masuk akal bagi mereka.

3. Biarkan Rencana Pengeluaran Anda Memandu Jalan Anda

Saat Anda menjalani hari-hari Anda, Anda akan menambahkan transaksi Anda (atau memintanya diimpor oleh YNAB) untuk menjaga saldo saat ini tentang berapa banyak yang tersisa di setiap kategori. Dengan membuat dan menggunakan rencana pengeluaran Anda, Anda memberi diri Anda kejelasan. $25 tersisa untuk kopi bulan ini? Pergi untuk latte! $3 tersisa dalam pakaian? Lewati pembelian—sewa akan datang!

Ubah rencana Anda kapan saja, pindahkan uang untuk menutupi pengeluaran yang berlebihan, dan biarkan rencana pengeluaran Anda menjadi dinamis dan berubah, sama seperti hidup Anda!

Mengapa Saya Membutuhkan Rencana Pengeluaran?

Ingat masa-masa sebelumnya? Ketika Anda baru saja memiliki satu saldo rekening giro yang keruh tanpa kejelasan sama sekali? Anda masih menghabiskan uang, tetapi Anda tidak tahu apa yang Anda mampu!

- Bisakah Anda membelanjakan $500 untuk membeli ponsel/komputer/benda mengkilap baru sekarang?

- Bagaimana kalau menghabiskan $40 untuk makan di luar bersama teman-temanmu malam ini?

- Bisakah kamu membelikan hadiah kejutan senilai $15 untuk orang spesial yang kamu sayangi?

- Apakah Anda masih bisa membayar sewa atau hipotek?

Saldo rekening giro Anda saja tidak memberi Anda informasi yang cukup untuk menjawab pertanyaan yang harus kita tanyakan beberapa kali sehari:"Bisakah saya membayar ini?" Karena ini bukan tentang berapa banyak uang yang kita miliki. Semua hal lain yang terjadi dalam hidup kita—pembayaran sewa bulanan, saat tagihan jatuh tempo, dan apa yang ingin kita lakukan di malam hari—yang menentukan jawaban atas pertanyaan itu.

Dan itulah masalah hanya dengan memeriksa saldo rekening kami . Mereka hanya menunjukkan kepada kita berapa banyak uang yang kita miliki—bukan untuk apa uang kita. Tetapi ketika kami membuat rencana pengeluaran, kami membuka penutup mata, menghilangkan ketidakpastian, dan memberi kami jalan yang jelas (yang kami tetapkan untuk diri kami sendiri!)

Hadiah Kejelasan Finansial

Dengan rencana pengeluaran, Anda dengan rapi membagi uang Anda untuk hal-hal yang paling penting bagi Anda:prioritas Anda. Dan ketika Anda membuat keputusan untuk membelanjakan (atau tidak membelanjakan) uang, Anda melihat apa yang tersedia dalam kategori anggaran Anda, bukan berapa banyak yang tersisa di rekening giro Anda.

Kemudian, Anda berurusan dengan kepastian. Anda tidak perlu lagi menebak atau bertanya-tanya atau berharap bahwa Anda melakukan penghitungan cepat dengan benar saat memutuskan apa yang harus dipesan dari menu. Anda hanya tahu. Ketika Anda dapat mempercayai rencana pengeluaran Anda, itu memiliki jawaban realistis untuk setiap pertanyaan pengeluaran yang mungkin Anda miliki. Dan jika tidak, kami ingin anggaran kami realistis.

Siap membuat rencana pengeluaran? Empat aturan YNAB memungkinkan Anda untuk dengan mudah membuat rencana pengeluaran untuk memberikan kejelasan saat membuat keputusan keuangan Anda. Bisakah saya membeli ini? Anggaran Anda hanya menjawab pertanyaan—ya atau tidak. Tidak perlu berharap, dan benar-benar bebas dari rasa bersalah.

-

APY vs. APR:Apa bedanya?

Hasil persentase tahunan, atau APY, dan tingkat persentase tahunan, atau April, keduanya cara untuk berbicara tentang minat. Tapi APY adalah bunga yang dibayarkan atas uang di rekening deposito, sedan

-

Dividen Saham vs. Dividen Tunai:Apa Bedanya?

Dengan sebagian besar saham, pemegang saham dapat mulai menyadari keuntungan ketika nilai saham mereka meningkat selama mereka memegangnya. Tetapi beberapa perusahaan publik — kebanyakan dari mereka b

Anggaran

-

Pertumbuhan ETF vs nilai ETF:Apa bedanya?

Pertumbuhan ETF vs nilai ETF:Apa bedanya? Saat Anda membangun portofolio investasi Anda, Anda mungkin akan menemukan dua gaya yang banyak diikuti — nilai dan pertumbuhan. Dalam banyak hal, pilihan yang Anda pilih akan tergantung pada kebutuha...

-

Saldo saat ini vs. saldo yang tersedia:Apa bedanya?

Saldo saat ini vs. saldo yang tersedia:Apa bedanya? Mengawasi saldo rekening giro Anda adalah kunci untuk mengelola uang Anda. Tetapi rekening giro biasanya memiliki lebih dari satu jenis saldo. Jadi yang mana yang harus kamu tonton? Jika Anda pernah...