Cara Membuat Anggaran untuk Perpisahan

Perlu mencari cara bagaimana membuat anggaran untuk perpisahan? Anda mungkin takut akan momen ini, atau tampaknya begitu rumit sehingga Anda menundanya selama mungkin. Jika Anda dan pasangan berpisah, bukan rahasia lagi bahwa uang bisa menjadi masalah yang pelik dan menyakitkan.

Postingan ini akan memandu Anda beberapa dasar tentang cara menganggarkan untuk perpisahan termasuk:

- Langkah awal untuk menata

- Membuat rencana untuk tagihan yang akan datang

- Template anggaran untuk memulai kehidupan finansial Anda sebagai orang yang mandiri

Tapi pertama-tama, satu napas panjang dan dalam.

Mengerti? Memegangnya di sana?

Dan buang napas.

Benar, kami tahu topik ini bisa terasa sangat berat atau berlebihan, dan hanya dengan satu tarikan napas yang dalam, kami akan sedikit terdorong ke depan.

Oke, mari selami.

Langkah Pertama:Terorganisir

Sisihkan beberapa jam pada hari hujan berikutnya untuk menyatukan semuanya. Mungkin memerlukan beberapa pemanggilan kata sandi dan beberapa pencarian harta karun yang frustrasi untuk menemukan laporan akun, tetapi bertahanlah di sana, pertahankan pemintal gelisah di dekat Anda, dan kabar baiknya adalah ini biasanya merupakan aktivitas satu-dan-selesai.

1. Buat Daftar Keuangan Anda Semua di Satu Tempat

Anda bersiap untuk memisahkan keuangan Anda, dan tempat yang baik untuk memulai adalah mengetahui apa yang ada di tumpukan di tempat pertama. Daftar ini harus mencakup:

- Saldo giro dan tabungan

- Uang di tangan

- Saldo kartu kredit

- Pinjaman/hipotek terutang

- Akun pensiun

- Akun pialang, HSA, opsi saham, bisnis

Apakah Anda melakukan langkah ini dengan pasangan Anda atau sendiri terserah Anda dan situasi Anda. Tergantung di mana Anda berada dalam proses pemisahan, rekening keuangan ini mungkin ditutup atau akan segera ditutup (dan itu ide yang baik untuk mengunduh laporan dan membuka rekening bank Anda sendiri, dan pasti berbicara dengan pengacara lebih awal daripada nanti).

Pemisahan aset adalah keputusan pengadilan, tetapi untuk saat ini, Anda ingin catatan Anda rapi dan rapi.

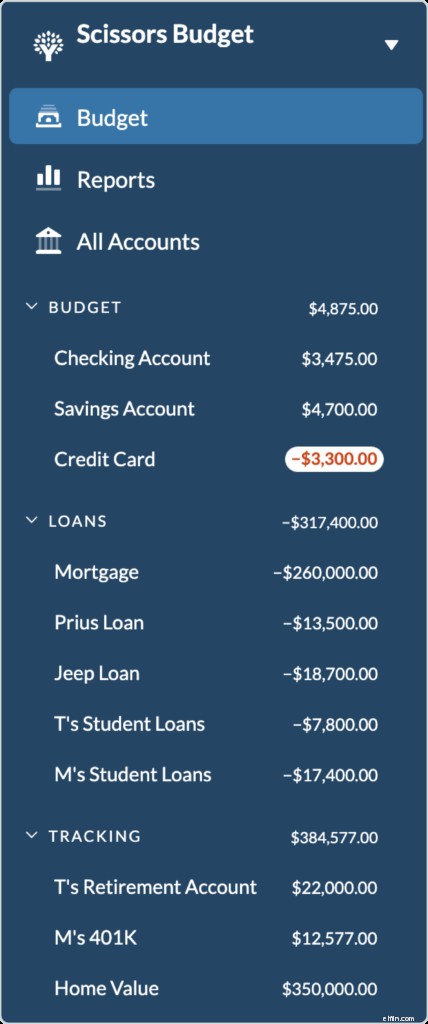

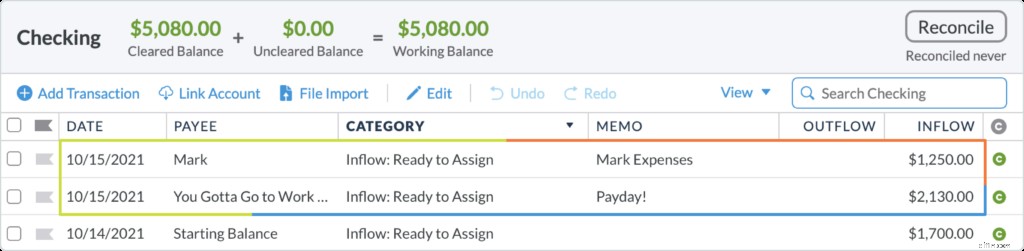

Untuk mengilustrasikan bagaimana semua ini bekerja, kita akan melihat pasangan hipotetis — Tanya dan Mark Scissors — saat mereka bersiap untuk pemisahan finansial. Tanya dan Mark memiliki satu anak sekolah dasar, memiliki rumah, dan mereka berdua bekerja dan mendapatkan gaji yang sama. (Pergi Tanya! Hilangkan kesenjangan upah itu!).

Hal pertama yang pertama, semua akun dan pinjaman mereka terdaftar di satu tempat, ditampilkan di sini dalam anggaran YNAB mereka.

Seperti banyak orang, Gunting memiliki sedikit hutang kartu kredit, beberapa pinjaman mobil dan pinjaman mahasiswa, beberapa tabungan pensiun, dan beberapa likuiditas di rumah mereka. Jika Anda belum pernah melihat keuangan Anda di satu tempat, ini adalah aktivitas yang sangat menghibur untuk melihat semuanya di satu tempat. Siapa tahu.

2. Dapatkan Granular Dengan Pengeluaran Anda

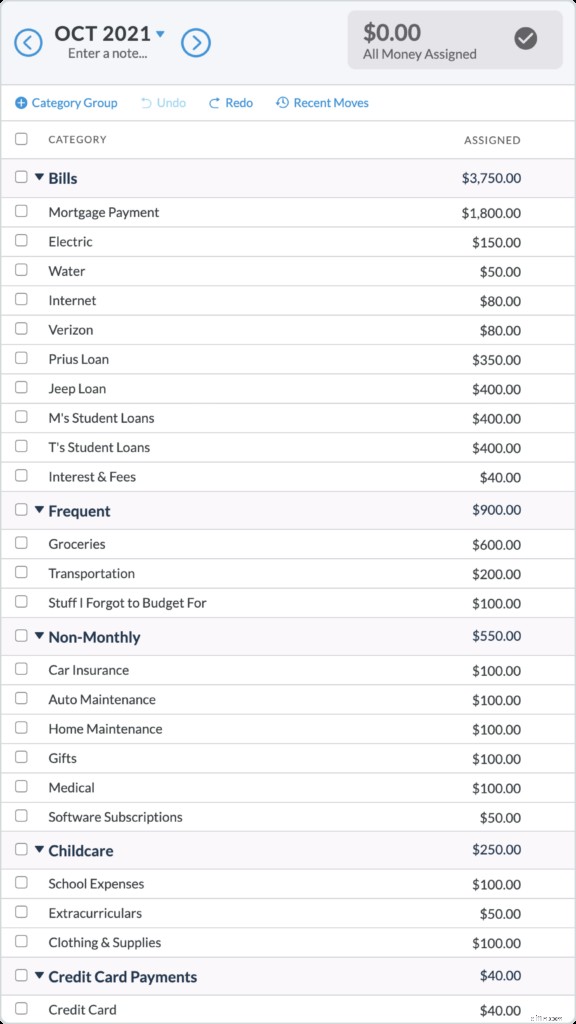

Setelah membuat gambaran besar gambaran keuangan ini, saatnya untuk menelusuri tagihan dan pengeluaran Anda saat ini. Daftar terperinci ini akan memberi Anda gambaran yang jelas dan nyata tentang berapa biaya hidup Anda saat ini setiap bulan dan membantu Anda merencanakan arus kas beberapa bulan ke depan. Buat perkiraan pengeluaran Anda saat ini, termasuk hal-hal seperti sewa atau hipotek, pembayaran pinjaman, tagihan, dan pengeluaran bulanan dan non-bulanan Anda.

Untuk Mark dan Tanya, daftar pengeluaran mereka berjumlah sekitar $5.500/bulan. Itu termasuk uang yang dibutuhkan untuk membayar tagihan mereka tepat waktu, menutupi pembayaran pinjaman mereka, membeli makanan dan gas, biaya penitipan anak, dan itu termasuk biaya non-bulanan juga seperti asuransi mobil dan langganan perangkat lunak. Sangat mudah untuk melupakan beberapa yang terakhir, tetapi ini adalah kunci untuk mendapatkan biaya pengeluaran yang sebenarnya selama sebulan.

3. Tentukan Pembagian Tagihan Saat Ini Setiap Orang

Untuk pengeluaran yang mereka bagi, seperti pembayaran hipotek dan tagihan bulanan, total tagihan bersama adalah $2.500. Ini adalah angka penting—ini berarti jika mereka membagi tagihan saat ini secara merata, setiap orang bertanggung jawab atas $1.250. Kami akan kembali ke nomor ini.

Langkah Kedua:Bagi Tanggung Jawab Keuangan Langsung Anda

Inilah bagian berbulu yang terkadang bisa menjadi monster bergigi. Kami bukan pengacara, kami juga bukan perencana keuangan, jadi detail "siapa mendapatkan apa" itu akan diuraikan oleh para profesional itu.

Namun, antara sekarang dan nanti ada beberapa pertanyaan keuangan yang mengarah ke perceraian resmi yang perlu Anda cari tahu. Meskipun tidak ada yang diputuskan menjadi resmi sampai hakim memutuskan demikian, tagihan tidak ditunda hanya karena proses perceraian.

Pertanyaan untuk dipertimbangkan:mulai sekarang hingga perceraian selesai,

- Siapa yang bertanggung jawab atas pembayaran mobil (jika ada)?

- Siapa yang bertanggung jawab atas pembayaran utang?

- Bagaimana Anda membagi pengeluaran bersama?

- Siapa yang membayar hipotek?

- Siapa yang akan bertanggung jawab atas tagihan rumah?

- Tagihan apa lagi yang harus dibayar untuk enam bulan ke depan?

- Apakah satu orang akan mentransfer uang ke orang lain untuk biaya? Jika ya, berapa?

- Siapa yang bertanggung jawab atas biaya penitipan anak?

- Bagaimana situasi keuangan Anda saat ini? Apakah Anda merasa aman?

- Berapa banyak uang tunai yang Anda perlukan untuk enam bulan ke depan? (Kami akan menelusuri yang satu ini di langkah berikutnya.)

- Apakah ada akun yang perlu diubah atau pernyataan yang perlu diunduh?

Antara sekarang dan perceraian yang sudah selesai, Gunting membagi tagihan dan pengeluaran seperti ini:

Tanya:

- Tinggal di rumah (bersama anaknya), pembayaran cicilan dibagi rata

- Mengendarai Jeep, bertanggung jawab atas pembayaran pinjaman Jeep

- Bertanggung jawab atas pembayaran pinjaman mahasiswanya

- Bertanggung jawab atas setengah dari pengeluaran bersama (total $1250/bulan)

Tandai:

- Pindah, mendapatkan tempatnya sendiri

- Drive the Prius, bertanggung jawab atas pembayaran Prius

- Bertanggung jawab atas pembayaran pinjaman mahasiswanya

- Bertanggung jawab atas setengah dari pengeluaran bersama (total $1250/bulan)

Langkah Ketiga:Buat Anggaran untuk Pemisahan

Kesehatan finansial adalah milik Anda untuk diambil. Bahkan ketika Anda merasa segalanya di luar kendali, pengelolaan uang Anda saat ini berada dalam kendali Anda. Pertama:tambahkan pengeluaran Anda yang beroperasi secara independen dari pasangan Anda dan pada penghasilan tunggal Anda. Baik Anda mengantisipasi tunjangan anak atau tunjangan, langkah terbaik adalah beroperasi hanya di bawah realitas Anda saat ini. Artinya, jika Anda tidak menerima pembayaran tersebut sekarang, jangan buat anggaran Anda termasuk pembayaran tersebut sampai pembayaran tersebut mulai masuk ke akun Anda (yang bisa memakan waktu berbulan-bulan).

Untuk Gunting, Tanya mulai membuat anggaran (siapa yang tahu apa yang dilakukan Mark), dan dia membuat daftar pengeluarannya untuk beberapa bulan ke depan yang terlihat seperti ini:

Dia menambahkan tagihan yang dia bertanggung jawab untuk membayar (jumlah penuh), menambahkan biaya yang dia tahu akan datang untuk perceraian dan pengacara, dan bahkan termasuk beberapa uang menyenangkan untuk beberapa suguhan bebas rasa bersalah dan sangat dibutuhkan. Berkat daftar pengeluarannya bersama, dia memiliki gagasan tentang biaya standar hidupnya saat ini dan dapat membuat penyesuaian apa pun yang diperlukan.

Tambahkan Akun Anda

Selanjutnya, hitung uang yang saat ini Anda miliki (di mana Anda adalah satu-satunya pemilik) dengan menambahkan saldo rekening giro.

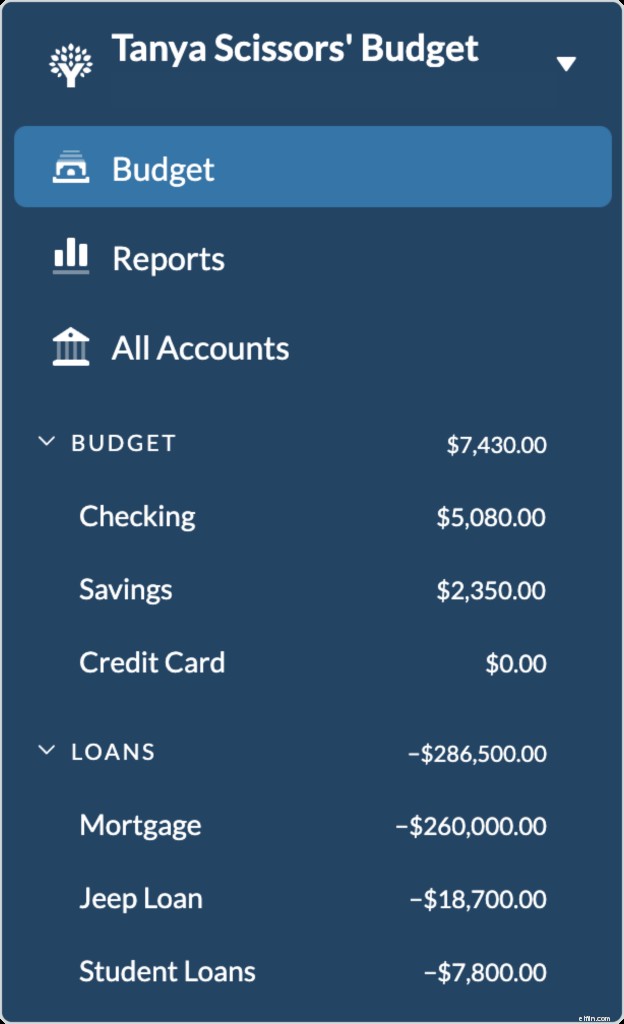

Untuk Tanya, tampilannya seperti ini:

Karena kartu kredit atas nama Mark, dia mengeluarkan kartu kredit baru dan tidak memiliki saldo saat ini (utang kartu kredit akan diselesaikan dalam proses perceraian. Untuk saat ini, Mark hanya membayar minimum).

Tambahkan Aliran Masuk Baru

Gaji Tanya dari pekerjaan membersihkan bank, dan Mark (untungnya) baru saja memberi Venmo padanya untuk setengah dari tagihannya ($ 1.250).

Berikan Setiap Dolar Pekerjaan

Sekarang kita akan mulai benar-benar menganggarkan, dan ini akan menjadi agak menyenangkan. Aturan penganggaran pertama YNAB adalah Memberi Setiap Dolar Pekerjaan. Apa artinya? Bayangkan ini:Anda memiliki setumpuk uang tunai dan seikat amplop kertas kecil dengan nama kategori tertulis di atasnya. Anda akan membagi uang yang Anda miliki ke dalam amplop ini.

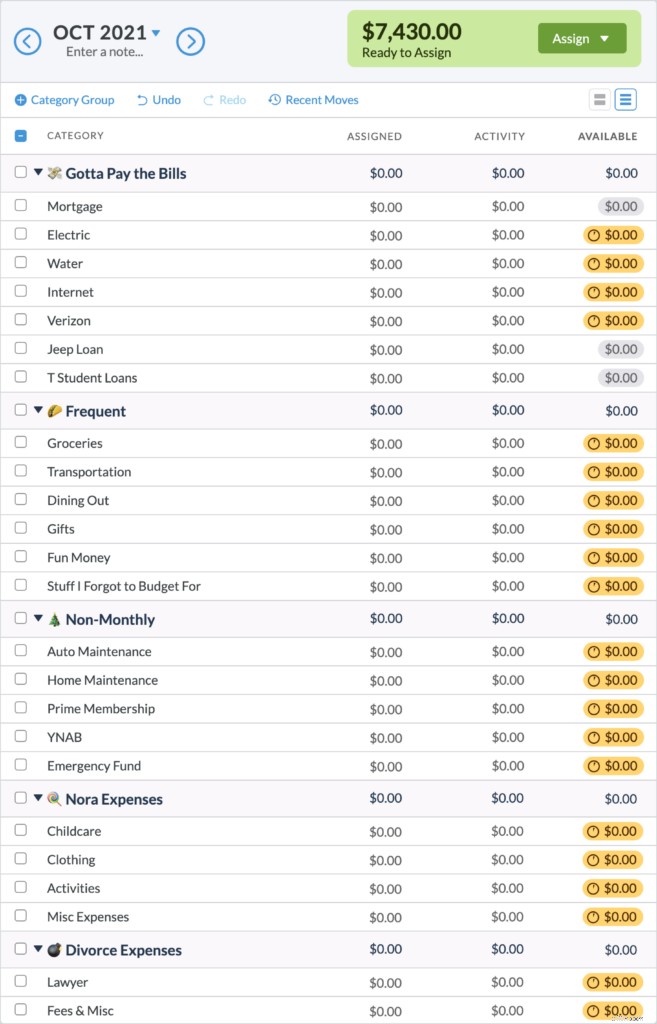

Di YNAB, kami melakukan itu semua secara digital. Mari kita lihat anggaran Tanya. Dengan semua uangnya digabungkan, dia mendapat $7.430 untuk memulai.

Satu catatan penting yang besar:Tanya tidak menganggarkan uang yang tidak dimilikinya:itu berarti tidak ada gaji yang akan datang, tidak ada tunjangan yang diantisipasi atau pembayaran perceraian. Hanya uang yang dia miliki saat ini, dan itulah yang memberinya kejelasan bahwa dia ingin membuat keputusan.

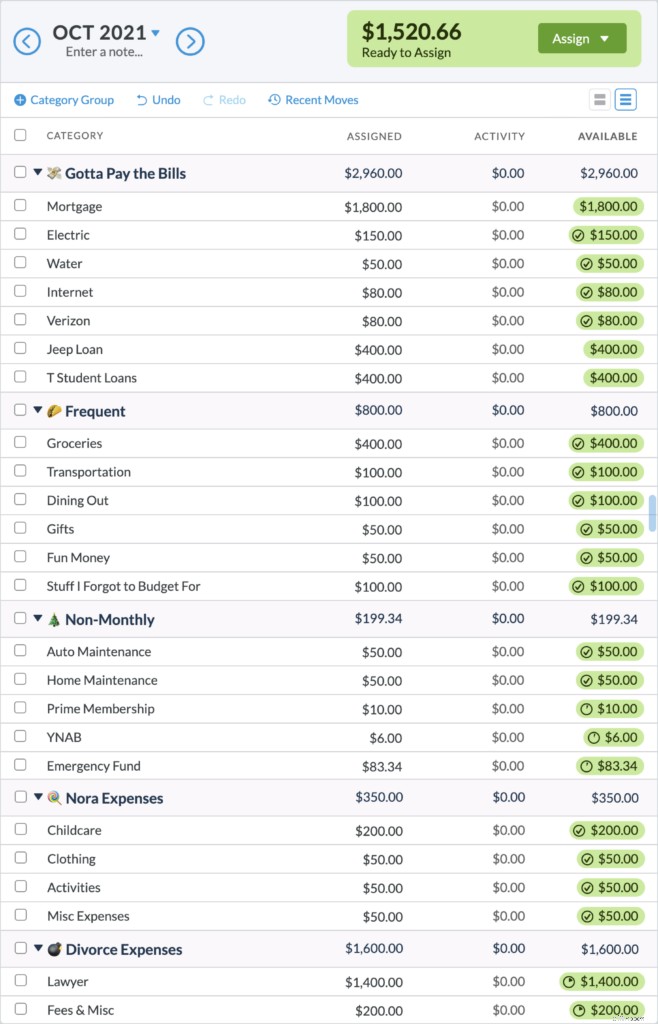

Berikut adalah tampilan anggaran Tanya sebelum dia memberikan uang ke kategori. Selanjutnya, lihat bagaimana dia mengalokasikan uang yang dia miliki dan lihat seperti apa anggarannya selanjutnya:

Sekarang anggaran Tanya dipenuhi dengan gelembung hijau bahagia yang berarti setiap kategori didanai penuh untuk bulan itu. Ini bahkan termasuk mengalokasikan $1.600 untuk biaya perceraian dan sudah menabung $80 untuk dana darurat.

Anggaran ke Nol

Sekarang, untuk memenuhi semua pengeluarannya selama sebulan, dia tidak perlu mengalokasikan $7.430 penuh—biaya bulanannya kurang dari itu. Itu berarti dia punya $1.520.66 untuk pergi. Berikan Setiap Dolar Pekerjaan adalah Peraturan Nomor Satu YNAB tentang penganggaran, dan itu berarti kita belum selesai! Dari sini, Tanya dapat:

- Tingkatkan kategori seperti biaya pengacara atau dana darurat

- Mulai membuat anggaran hingga bulan depan

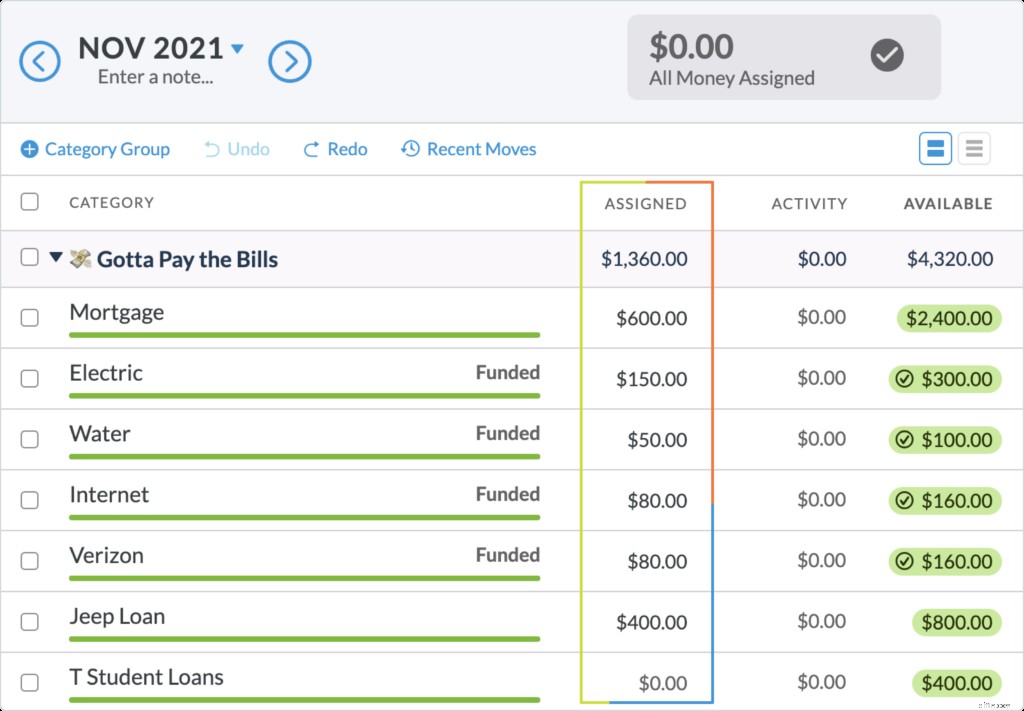

Dia memilih untuk memulai tagihan dan memasukkan uangnya ke tagihan bulan depan. Dengan uang yang dia miliki sekarang, dia dapat mendanai hampir setengah hipotek dan hampir semua tagihannya untuk bulan depan. Dia dianggarkan menjadi nol dan sekarang memiliki rencana untuk uangnya!

Jika Anda belum dapat mendanai bulan penuh Anda, sama sekali tidak perlu khawatir—kebanyakan orang tidak dapat mendanainya saat mereka memulai. Tanyakan saja pada diri sendiri:“Apa yang perlu dilakukan uang ini sebelum saya dibayar lagi?” dan isi kategori Anda sesuai dengan mantra itu. Saat arus masuk Anda berikutnya tiba, buat anggaran dengan mengajukan pertanyaan yang sama.

Langkah Empat:Beberapa Bulan Berikutnya Anggaran Anda untuk Pemisahan (Apa Diharapkan)

Perpisahan finansial dan pernikahan adalah proses yang rumit, dan anggaran ini akan memberi Anda rencana sampai ke perceraian, dan itu akan menyesuaikan dan tumbuh seperti yang Anda lakukan juga.

Saat Tanya dibayar lagi, atau mendapat aliran masuk lain dari Mark, dia akan mengulangi latihan yang sama dan terus menganggarkan kategorinya sampai dia mencapai nol.

Jika Anda menjalani proses perceraian, akan ada biaya terkait perceraian seperti biaya pengurusan dan biaya pengadilan. Jika Anda perlu mengocok uang, maka Anda melakukannya dengan benar. Ketika pengeluaran berlebihan terjadi pada suatu kategori, atau pengeluaran tak terduga muncul, pindahkan saja uang dari satu kategori ke kategori lain untuk menutupinya. Ini adalah salah satu aturan inti YNAB lainnya:Roll with the Punches. Tidak perlu merogoh kocek, cukup celupkan, selami, menghindar, dan menunduk dan teruskan!

Ini juga mungkin terasa seperti hidup Anda dalam pola bertahan, tetapi tidak ada alasan Anda tidak dapat mulai membangun fondasi keuangan yang kuat sekarang. Tanyakan pada diri sendiri, apa yang dapat Anda lakukan agar keuangan Anda lebih baik setahun dari sekarang, lima tahun dari sekarang?

Lebih baik lagi, terinspirasi oleh seorang wanita yang menyebutnya berhenti pada pernikahannya, kemudian melakukan perjalanan ke 26 Taman Nasional (beberapa kali), kehilangan £ 60, dan mendapatkan dirinya dalam bentuk keuangan terbaik yang dia alami selama bertahun-tahun, sementara itu menunggu setengah dari pembayaran rumah datang. Baca sekarang.

Langkah Kelima:Bertahan dan Berkembang

Anda mengambilnya satu hari pada satu waktu, dan sebelum Anda menyadarinya (oke, mungkin Anda menyadari setiap langkahnya), itu akan berada di belakang Anda. Ketika segala sesuatunya terasa membingungkan secara finansial, terus ikuti Metode YNAB dan itu akan berfungsi sebagai kompas yang membantu Anda melalui rawa dan kabut dan rawa-rawa keuangan. Anda akan mulai melihat kemajuan Anda, dan Anda akan memiliki kemandirian, kebebasan, dan kesempatan untuk berkembang secara finansial, lebih baik dari sebelumnya.

Ingin melakukan perjalanan ke Fiji? Masukkan ke dalam anggaran. Wujudkan, bayar tunai. Mengirim anak-anak Anda ke sekolah swasta? Membeli sebuah pondok di negara ini? Mungkin Anda hanya ingin melewatinya hari ini, merasa sedikit lebih bisa mengendalikan uang Anda. Dan itu adalah tujuan yang cukup layak.

Temukan kejelasan dalam kekacauan keuangan:atur uang Anda dalam anggaran YNAB—cobalah gratis, tidak perlu kartu kredit.

Pos ini tidak dimaksudkan sebagai nasihat hukum dan digunakan untuk tujuan pendidikan. Kami menyarankan Anda untuk berbicara dengan pengacara atau penasihat keuangan Anda tentang rincian pemisahan keuangan Anda selama perceraian.

-

Bagaimana Menganggarkan Pengeluaran Rumah Tangga

©iStockphoto/JulNichols Anda mungkin suka menghasilkan uang, tetapi kemungkinan besar Anda hanya memiliki gagasan yang kabur tentang ke mana uang itu pergi. Anggaran dapat membantu dengan itu, teruta

-

Cara Membuat Anggaran

Tonton video:Cara Membuat Anggaran Transkrip Buka jendela baru Cara Membuat Anggaran Penganggaran adalah langkah mendasar untuk mengendalikan kesehatan finansial Anda. Jadi, inilah beberapa ide

Anggaran

-

3 Pengaturan Kategori Anggaran untuk Pemula

3 Pengaturan Kategori Anggaran untuk Pemula Anggaran sering dikaitkan dengan hal-hal membosankan seperti spreadsheet, kuitansi, dan pengetatan ikat pinggang. Seperti yang kita semua sekarang pahami, ikat pinggang tidak diperlukan dan begitu jug...

-

Cara Membuat Anggaran Berbasis Nol untuk Bisnis Anda

Cara Membuat Anggaran Berbasis Nol untuk Bisnis Anda Penganggaran berbasis nol, tidak seperti anggaran standar, memulai proses anggaran dari awal. Cari tahu lebih lanjut tentang penganggaran berbasis nol untuk melihat apakah itu tepat untuk bisnis Anda....