Cara Menghemat $30.000 dalam Satu Tahun:Paket 3-Langkah Kami

Jacob dan Connor mengira kepemilikan rumah tidak akan pernah terjadi. Mereka menghasilkan banyak uang, tetapi sepertinya tidak pernah menumpuk menjadi tumpukan yang cukup besar untuk uang muka. Kemudian dengan rencana tiga langkah sederhana untuk menghemat $30.000 dalam satu tahun, semuanya berubah.

Kata "uang muka" selalu memberi saya sedikit rasa takut ketika saya mendengarnya. Bukannya saya tidak ingin memiliki rumah—saya mau! Ini adalah jumlah uang yang tampaknya tidak dapat diatasi yang harus saya hemat sebelum kepemilikan rumah terasa realistis. Saya akan menunda menabung untuk itu karena, bagaimana saya bisa sampai di sana?!

Jika ini terdengar familier, saya punya kabar baik:Anda tidak perlu takut, dan Anda tidak perlu menunda menabung lagi. Setahun yang lalu, saya dan mitra saya telah menabung $0 untuk uang muka. Pada dasarnya saya telah menghapus gagasan memiliki rumah sama sekali. Saya telah menyerahkan diri pada kehidupan menyewa, selamanya atas perintah manajer properti dan pengontrol suhu mereka. Hari ini, kami telah menghemat $30.000 dalam satu tahun untuk uang muka, dan kami terus menabung lebih banyak setiap bulannya.

Kami Menghemat $30.000 dalam Satu Tahun

Kepemilikan rumah terasa lebih dalam jangkauan daripada sebelumnya. Bagian terbaik? Kami tidak melakukan sesuatu yang sangat istimewa. Kami hanya melakukan sedikit pekerjaan, sedikit penganggaran, dan kami menghemat lebih dari yang kami kira mungkin.

Rahasianya? Gunakan Anggaran untuk Menghemat Uang

Bagaimana kami melakukannya? Bagaimana kita menghemat $30.000 dalam satu tahun? Yah, pertama dan terpenting:kami menganggarkan. Kami telah menggunakan Anda Membutuhkan Anggaran selama bertahun-tahun, dan ini membantu kami tidak hanya mendapatkan kendali penuh atas uang kami, tetapi sekarang ini memberi kami fokus luar biasa pada ke mana kami ingin uang kami pergi dan seberapa banyak yang berhasil kami hemat. Dalam kasus kami:menuju uang muka.

Rencana Tiga Langkah Kami untuk Menghemat $30.000 dalam Satu Tahun

- Jadikan tabungan untuk uang muka sebagai prioritas tertinggi dan berikan kategori terpisah dalam anggaran Anda.

- Salurkan setiap dolar ekstra di luar pendapatan biasa yang disalurkan ke dalam kategori uang muka ini (Bonus, pengembalian pajak, dan sisa uang ekstra).

- Kami memberi diri kami lebih banyak "uang kesenangan". (Ya, Anda tidak salah baca. Lainnya uang yang menyenangkan. Lebih lanjut tentang itu nanti).

1. Uang Muka Adalah Prioritas Utama Kami

Jika enam tahun menggunakan YNAB telah mengajari saya sesuatu, ini dia:tentukan prioritas Anda dan hidup Anda akan mengikuti. Di awal tahun 2019 kami memiliki banyak prioritas—perabotan baru, gadget baru yang menyenangkan, jalan-jalan, makan di luar—dan uang kami tersebar tipis untuk mengakomodasi semuanya. Kami memutuskan bahwa menabung untuk sebuah rumah harus yang prioritas yang kami fokuskan pada tahun 2019. Dua perubahan penting terjadi:

Kami lebih memprioritaskan uang ke rumah kami. Di YNAB, kami memberikan banyak pekerjaan baru.

Pekerjaan lama yang mereka miliki tidak lagi menjadi prioritas kami, jadi kami mengeluarkan mereka dari kategori lama dan memindahkannya ke kategori uang muka rumah (bayangkan uang berpindah dari satu amplop virtual ke amplop virtual lainnya). Komputer gaming mahal itu? Ternyata aku tidak menginginkannya seburuk itu. Perabotan baru? Mungkin rumah harus didahulukan.

Dengan mengalokasikan kembali uang yang sudah kami miliki, kami dapat segera menyisihkan beberapa ribu dolar. Itu terasa luar biasa, dan itu adalah dorongan besar untuk momentum kami langsung dari kelelawar.

Kami menelusuri setiap kategori dan menyesuaikan sasaran kami.

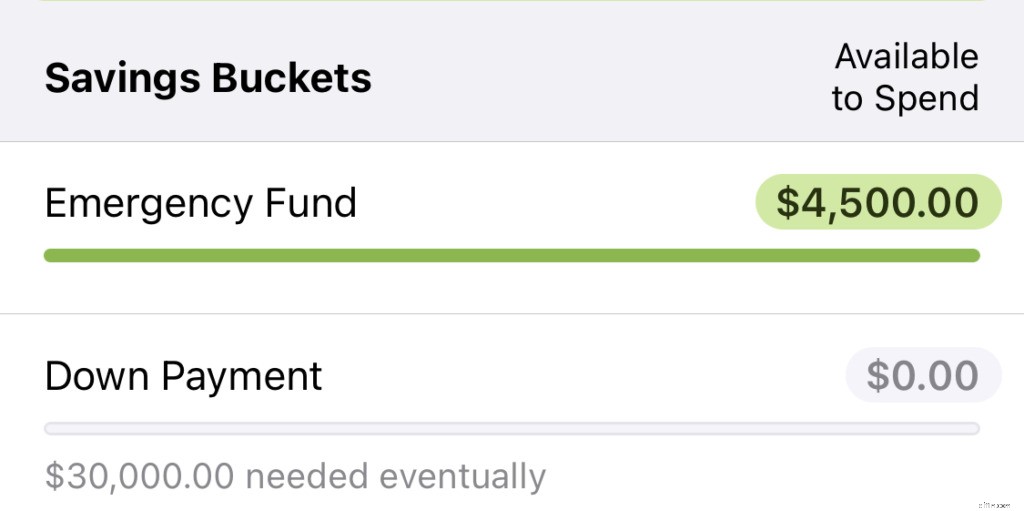

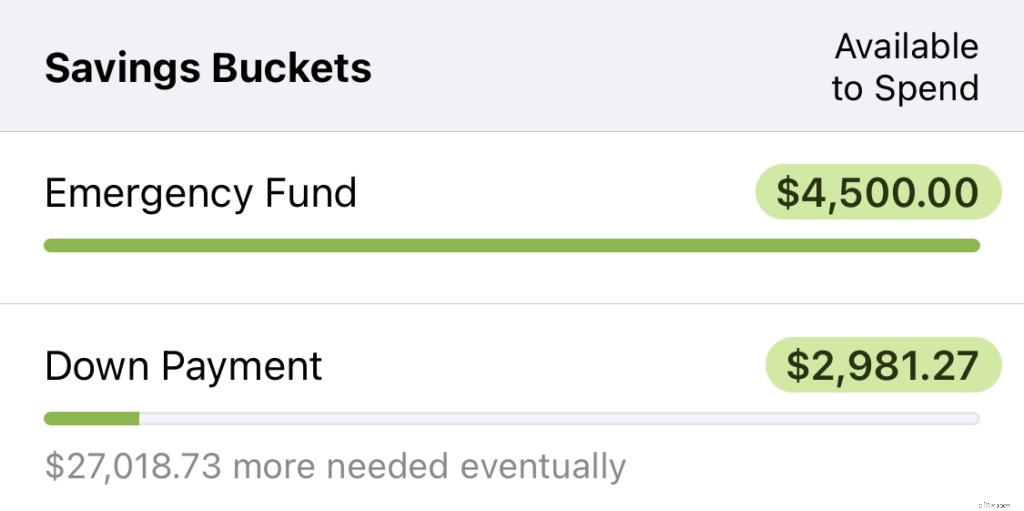

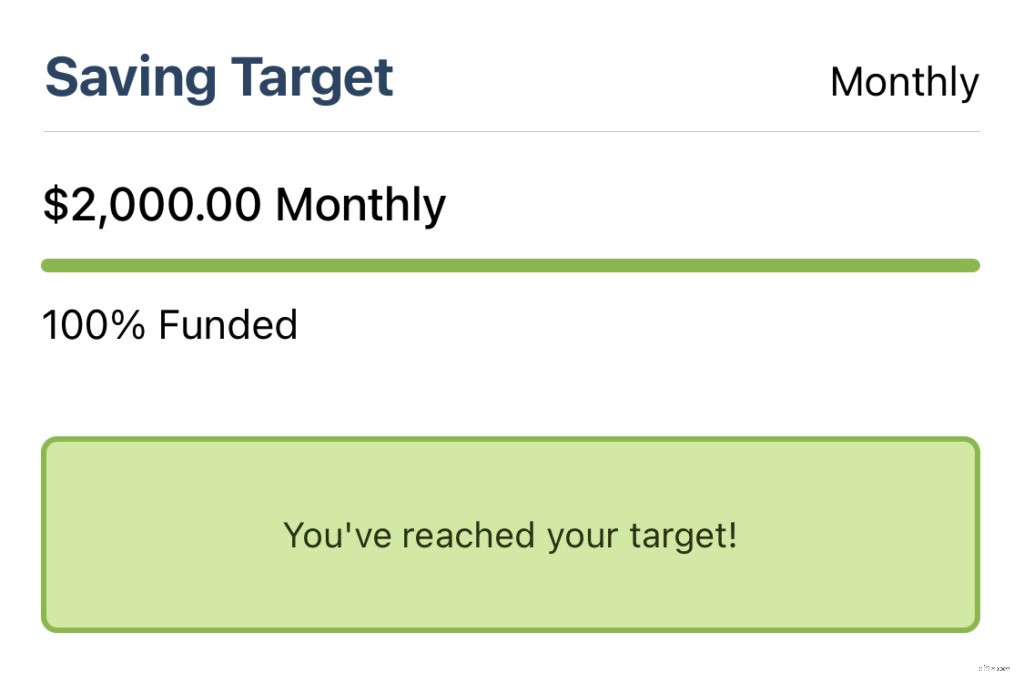

Penghasilan kami dapat diprediksi dan kami tahu persis berapa banyak yang masuk setiap bulan (kami berdua bekerja dan memiliki pekerjaan yang baik). Rencana kami:alokasikan lebih sedikit uang untuk hal-hal seperti pakaian, perlengkapan rumah, dan teknologi, lalu tingkatkan target untuk kategori uang muka rumah kami. Kami berakhir dengan tujuan tabungan yang benar-benar sehat—kami bertujuan untuk menyisihkan $2.000 setiap bulan untuk uang muka rumah kami.

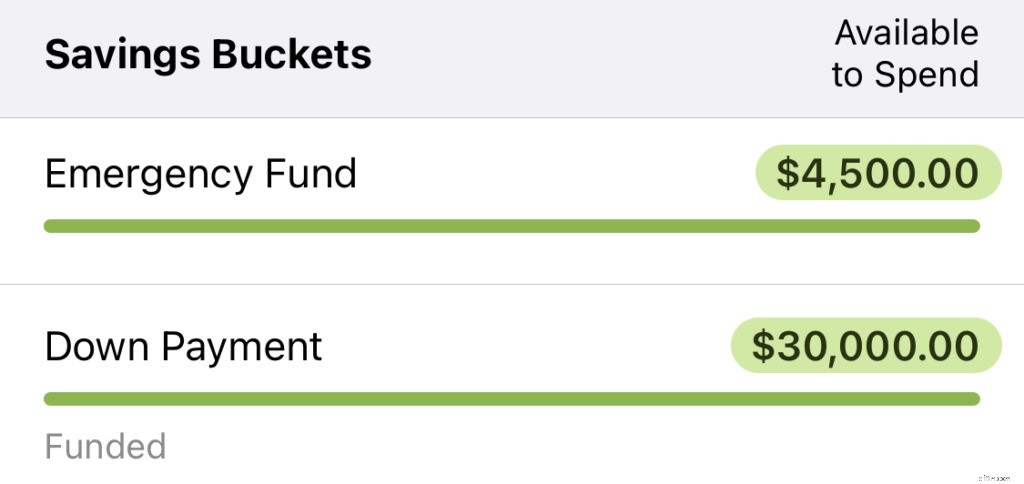

Ini semua tercermin dalam kategori anggaran kami untuk uang muka rumah, tetapi selain itu Anda dapat memilih untuk menyimpannya secara fisik di rekening tabungan hasil tinggi untuk mengambil keuntungan dari suku bunga pada potongan uang itu. Memang, ini bukan tingkat bunga yang tinggi, tetapi dengan tingkat bunga 0,5%, Anda hanya akan memiliki lebih dari $100 pada akhir tahun.

2. Kami Menyimpan Pengembalian Pajak Kami

Pernahkah Anda menerima bonus besar atau cek gemuk dari IRS? Rejeki nomplok yang tak terduga itu bisa terasa sangat mengasyikkan. Namun, lebih sering daripada tidak, mereka hilang sebelum mereka masuk ke rekening giro Anda. Memiliki setumpuk uang "ekstra" dapat mengaburkan penilaian Anda, membuat Anda membelanjakannya untuk hal-hal yang sebenarnya bukan prioritas . Apakah Anda bahkan ingat apa yang Anda beli terakhir kali? Saya yakin tidak.

Karena menabung untuk uang muka adalah prioritas nomor satu kami, uang kami mengikutinya. Ketika uang tambahan muncul di anggaran kami, kami segera mengirimkannya ke kategori uang muka rumah. Kami mencoba melakukan ini dengan segalanya—hadiah, pengembalian pajak, bonus, kenaikan gaji, dll. Kami beberapa kali meleset (saya sangat menginginkan Kindle baru itu), tapi tidak apa-apa. Menyimpan 90% dari rejeki nomplok kita terasa jauh lebih baik daripada menyimpan 0% darinya. Dan ternyata ketika Anda ingin benar-benar mulai membangun kekayaan, pola pikir ini berjalan jauh.

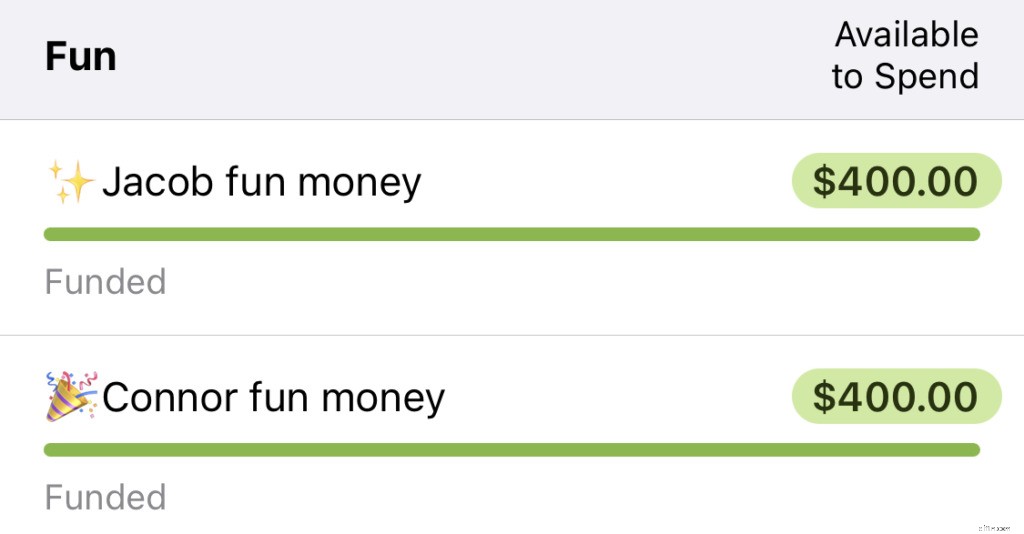

3. Kami Meningkatkan Uang Kesenangan Kami

Perubahan ketiga dan paling berdampak yang kami buat terjadi pada pertengahan tahun. Kami tidak menabung sebanyak yang kami kira—bahwa $2.000 yang kami sisihkan setiap bulan memiliki kebiasaan menghilang ketika kami membelanjakan lebih banyak di bidang lain. Pengeluaran berlebihan terjadi—tidak realistis untuk mengharapkannya tidak terjadi. Tetapi jika pengeluaran makan Anda di luar memakan uang muka Anda (seperti yang kami lakukan), inilah saatnya untuk melakukan sesuatu.

Saya dan mitra saya mulai bertukar pikiran. Kami menyadari itu adalah permainan mental—kami terlalu membatasi! Anggaran kami tidak realistis dan kami merasakan efeknya.

Untuk kembali ke jalurnya, kami memutuskan untuk mulai menganggarkan lebih banyak untuk kategori Uang Kesenangan kami (seperti… BANYAK lagi. Kami lebih dari empat kali lipat jumlah di setiap jatah uang kesenangan kami). Saya punya satu dan pasangan saya punya satu. Kami memasukkan jumlah uang yang sama di masing-masing, dan itu dapat digunakan untuk apa saja, tanpa pertanyaan. Satu-satunya peringatan—semua pengeluaran yang berlebihan akan ditutupi dengan dolar dari kategori “uang menyenangkan” kami, diambil secara merata dari keduanya.

Perubahan ini memiliki efek langsung dan dramatis. Lain kali saya menginginkan sesuatu (seperti Kindle itu), saya dapat membelinya tanpa mengeluarkan terlalu banyak untuk kategori lain — saya hanya akan menggunakan Uang Kesenangan saya. Dan jika saya tidak memiliki cukup, saya dapat dengan mudah menabung untuk satu atau dua bulan.

Namun, kemenangan sebenarnya datang pada akhir bulan pertama, ketika kami memutuskan apakah kami harus pergi makan. Kategori makan di luar kami kosong, dan pengeluaran sebesar $40 tidak terasa seburuk itu . Kemudian saya ingat bahwa $40 dalam pengeluaran yang berlebihan berarti saya akan kehilangan $20 dari Fun Money saya. Saya dihadapkan pada pilihan:membeli barang yang saya inginkan atau pergi makan karena saya tidak ingin memasak. Pilihan itu sangat mudah—kami makan di rumah.

Sejak kami melakukan perubahan itu, kami telah menghemat $2.000 setiap bulan, tanpa gagal. Ada sesuatu tentang pendekatan itu yang membantu kami melihat prioritas kami dengan lebih jelas. Pengeluaran berlebih masih terjadi, tetapi jauh lebih jarang. Dan ketika itu terjadi, kami memiliki rencana untuk menutupinya yang tidak mengganggu kemajuan kami menuju uang muka kami.

Bulan demi bulan kami menabung. Masih ada saat-saat ketika merasa uang tunai yang kami sisihkan tidak akan pernah cukup, tetapi kami bertahan. Terlepas dari ketakutan saya, kualitas hidup kami tidak harus banyak berubah. Dan kami tidak melewatkan hal-hal yang memang berubah—hal itu sama sekali bukan prioritas.

Biarkan Anggaran Menjadi Panduan Anda

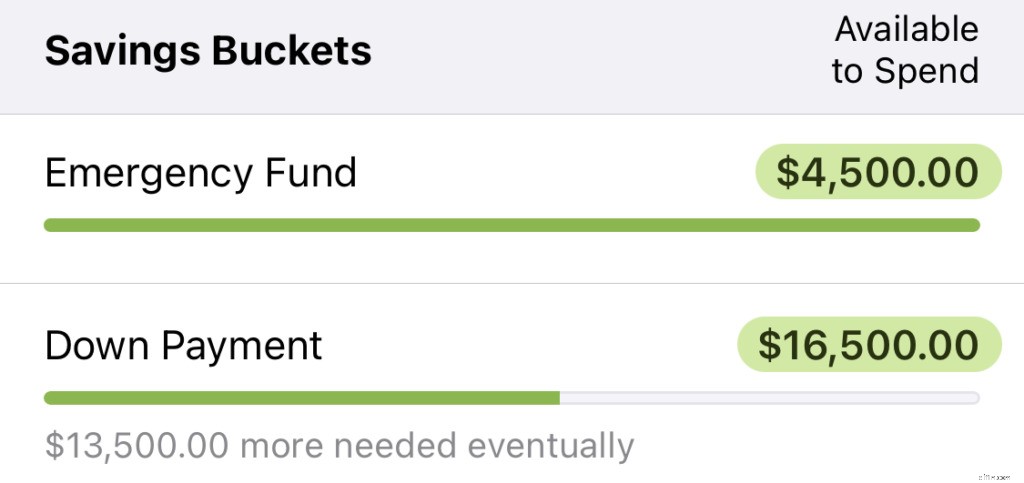

Setahun kemudian kami duduk untuk rapat anggaran bulanan. Saya kebetulan melirik kategori uang muka rumah dan saya terkejut melihat $30.000! Ini bukan kategori yang kami sentuh, jadi berbulan-bulan akan berlalu tanpa terlalu memperhatikannya.

Itulah kekuatan sebenarnya dari anggaran Anda—ketika Anda memutuskan apa yang penting bagi Anda dan berkomitmen untuk itu secara realistis, Anda mungkin akan bangun suatu hari dan menyadari bahwa Anda telah menghemat $30.000 tanpa menyadarinya.

Musim semi (hampir) di udara dan kami mulai bermunculan untuk membuka rumah di beberapa lingkungan yang kami sukai. Saya juga mem-bookmark Zillow di komputer saya. Setahun yang lalu kepemilikan rumah terasa mustahil. Hari ini rasanya seperti sesuatu yang ada di tikungan. Kami akan terus menabung, bulan demi bulan—setiap kali kami memenuhi anggaran, kami akan semakin dekat dengan rumah baru kami.

Postingan ini awalnya ditulis pada bulan Maret 2020. Sejak saat itu, Jacob dan Connor mewujudkan impian pemilik rumah mereka dan baru saja pindah ke rumah pertama mereka!

Ingin mewujudkan impian pemilik rumah? Tingkatkan tabungan Anda hari ini dengan bantuan Anda Membutuhkan Anggaran. Anda akan dapat mengatur pengeluaran Anda dengan prioritas Anda tidak seperti sebelumnya. Cobalah gratis selama 34 hari, tidak perlu kartu kredit!

-

Berapa banyak yang harus Anda simpan dalam dana kuliah?

Menabung untuk kuliah itu sulit, tetapi bisa dilakukan. Dan para ahli mengatakan semakin cepat Anda memulai, semakin baik. Mino Caulton dan orang tuanya dari Shutesbury, Ma., sangat gembira ketika Ju

-

Cara Keluar Dari Hutang Dalam Satu Tahun

Menggali diri Anda dari hutang adalah tujuannya, tetapi bisakah Anda melakukannya dalam setahun? Kami sedang menjajaki 8 langkah untuk membantu Anda mengubah masa depan keuangan Anda secara drastis.

Anggaran

-

Berapa Biaya Pindahan Jarak Jauh Saya $15.000

Berapa Biaya Pindahan Jarak Jauh Saya $15.000 Jika Anda berencana untuk bergerak lebih dari 1.000 mil, perkirakan untuk menghabiskan beberapa ribu dolar untuk masuk ke rumah baru Anda. Pada akhir 2018, saya mendapat tawaran pekerjaan -- dan d...

-

Bagaimana Negosiasi Bekerja

Bagaimana Negosiasi Bekerja Galeri Gambar Kehidupan Perusahaan Negosiasi adalah bagian integral dari kehidupan. Suka atau tidak suka, itu meliputi semua hubungan interpersonal. Lihat lebih banyak gambar kehidupan perusahaan. Sa...