Sederhanakan Penutupan Akhir Bulan:Panduan Langkah demi Langkah Tim Keuangan

Dalam survei terbaru terhadap 700 pemimpin keuangan dan bisnis, 31% menyebutkan rekonsiliasi rekening antar entitas sebagai permasalahan bulanan terbesar mereka, dan 26% lainnya menyebutkan penutupan akhir bulan itu sendiri.

Kesenjangan antara penutupan cepat dan lambat terkait dengan bagaimana proses penutupan akhir bulan dirancang:rekonsiliasi mana yang dilakukan setiap minggu, laporan mana yang diambil dalam urutan apa, dan seberapa rapi sistem yang berbeda menyerahkan data ke buku besar.

Panduan ini memandu pemilik bisnis, pengontrol, CFO, dan tim akuntansi di bidang retail, e-commerce, dan SaaS melalui proses penutupan akhir bulan penuh langkah demi langkah, laporan yang harus dibuat, kendala umum, dan keputusan yang menentukan apakah penutupan akan dilakukan dengan cepat dan lancar.

TL;DR

- Penutupan akhir bulan memastikan keuangan yang lengkap dan akurat: Ini menyelesaikan semua transaksi, merekonsiliasi akun, dan mengunci periode sehingga laporan dapat dipercaya.

- Ini berdampak langsung pada pengambilan keputusan: Clean closes membantu mendeteksi masalah sejak dini, memastikan pengakuan pendapatan dan pengeluaran yang benar, dan mencegah masalah bertambah seiring berjalannya waktu.

- Prosesnya terstruktur dan dapat diulang: Kategorikan transaksi, rekonsiliasi akun, dan buat laporan, didukung oleh daftar periksa yang konsisten di seluruh neraca dan laba dan rugi.

- Kecepatan berasal dari proses, bukan usaha: Tim terbaik akan menyelesaikannya dalam waktu 3–5 hari dengan terus melakukan rekonsiliasi, menstandardisasi entri, dan mengotomatiskan aliran data.

- Pencatatan transaksi yang akurat sangat penting: Pendapatan harus dicatat secara bruto, dengan biaya, pajak, dan pengembalian dana dipisahkan; penggunaan simpanan bersih menyebabkan salah saji.

Kapan penutupan akhir bulan?

Penutupan akhir bulan adalah serangkaian tugas akuntansi yang menyelesaikan pembukuan perusahaan untuk satu kalender atau bulan fiskal, sehingga laporan keuangan dapat diterbitkan dengan percaya diri. Ini mencakup:

- Merekonsiliasi akun-akun neraca

- Mencatat akrual dan entri jurnal penyesuaian

- Meninjau kelengkapan laporan laba rugi

- Mengunci periode dalam perangkat lunak akuntansi sehingga tidak ada perubahan lebih lanjut yang masuk

Menutup pembukuan secara sederhana berarti pencatatan pada software akuntansi sudah lengkap dan siap untuk menghasilkan laporan keuangan. Penekanannya terletak pada kelengkapan dan keakuratan:setiap transaksi yang sebenarnya dilakukan oleh bisnis dicatat, diklasifikasikan, dan direkonsiliasi sebelum laporan apa pun diserahkan ke tangan tim keuangan . Mengunci titik adalah tombol terakhir yang Anda tekan; pekerjaannya adalah memastikan tidak ada yang hilang atau salah sebelum Anda menekannya.

Mengapa penutupan akhir bulan itu penting

Penutupan bulanan yang bersih adalah inti dari pelaporan keuangan. Tanpa hal ini, keputusan kepemimpinan akan dibuat berdasarkan data yang sudah kadaluarsa atau tidak lengkap, pemberi pinjaman dan investor mendapatkan angka yang bertentangan, dan siklus audit membengkak karena setiap kuartal mewarisi kesalahan yang dibuat pada kuartal sebelumnya.

Selain hal-hal yang sudah jelas – keuangan yang akurat – penutupan juga merupakan saat Anda mengetahui masalah bisnis sejak dini. Penurunan pendapatan yang Anda lihat pada hari keenam setiap bulan dapat diperbaiki, namun penurunan pendapatan yang sama yang terdeteksi 45 hari kemudian biasanya tidak dapat diperbaiki.

Penutupan juga merupakan saat ketika akrual, pendapatan yang ditangguhkan, dan penurunan nilai inventaris diakui, yang berarti laporan laba rugi sebenarnya mencerminkan aktivitas ekonomi pada periode tersebut dan bukan hanya pergerakan kasnya saja.

Untuk bisnis e-niaga dan ritel dengan ribuan transaksi harian di Shopify, Amazon, Square, dan saluran lainnya, proses close-up adalah perbedaan antara memercayai nomor Anda dan menjalankannya kembali setiap kali seseorang mengajukan pertanyaan. Perusahaan SaaS menghadapi versi masalahnya sendiri:pendapatan yang ditangguhkan, pengaturan multi-elemen berdasarkan ASC 606, dan pembayaran di muka yang harus diamortisasi dengan benar setiap bulan.

Cara kerja penutupan akhir bulan

Dalam praktiknya, penutupan akhir bulan dimulai saat kalender dibalik. Sebagian besar tim keuangan menargetkan hari ke 1–7 di bulan baru sebagai penutupan bulan sebelumnya, dengan CFO memeriksa sekitar hari kelima atau keenam untuk menanyakan apakah laporan keuangan siap untuk ditinjau.

Empat langkah dalam proses penutupan

Proses penutupan buku teks, yang merupakan hal yang paling dipelajari oleh akuntan, memiliki empat langkah yang memindahkan akun sementara ke akun permanen di akhir periode:

- Tutup akun pendapatan ke ringkasan pendapatan. Semua akun pendapatan didebit, dan totalnya dikreditkan ke rekening giro yang disebut ikhtisar pendapatan.

- Tutup akun pengeluaran ke ringkasan pendapatan. Setiap akun pengeluaran dikreditkan, dan jumlah totalnya didebitkan ikhtisar pendapatan.

- Tutup ringkasan pendapatan ke laba ditahan. Pendapatan (atau kerugian) bersih yang terdapat dalam ringkasan pendapatan dipindahkan ke laba ditahan, yang merupakan akun ekuitas permanen.

- Menutup dividen atau penarikan pemilik ke laba ditahan. Distribusi apa pun tidak termasuk dalam laba ditahan.

Dalam perangkat lunak akuntansi modern, ayat jurnal penutup ini terjadi secara otomatis saat Anda mengunci periode, namun logikanya tetap menjelaskan mengapa laporan laba rugi setiap bulan dimulai dari nol sementara neraca bergulir ke depan.

Sebagian besar hal yang disebut oleh tim keuangan sebagai “penutupan akhir bulan” adalah pekerjaan operasional yang dilakukan sebelum entri buku teks ini:rekonsiliasi, akrual, dan peninjauan yang memastikan keseimbangan pendapatan dan pengeluaran sudah benar.

Catatan: Untuk usaha kecil yang bekerja dengan pemegang buku yang dialihdayakan, penutupan juga merupakan titik peralihan antara pembukuan dan pajak. Hasil pembukuan adalah kumpulan laporan keuangan bulanan yang bersih, yang menjadi masukan akuntan pajak di akhir tahun. Untuk praktik pembukuan bervolume tinggi, penutupan bersih setiap bulan adalah produk yang dibayar oleh klien. Dan untuk pengontrol SaaS yang didukung ventura, close adalah masukan ke paket board. Mekanismenya sama, hanya penontonnya saja yang berbeda.

Cara yang lebih sederhana untuk memikirkannya:tiga keranjang

Bagi siapa pun yang baru mengenal proses ini, penutupan dapat dibagi menjadi tiga langkah berulang setiap bulannya:

- Mengkategorikan transaksi

- Rekonsiliasi akun

- Membuat laporan keuangan

Daftar periksa 13 tugas yang lebih panjang dipetakan dengan rapi ke dalam tiga kelompok tersebut. Kategorisasi menangani setiap transaksi yang masuk ke feed bank, rekonsiliasi memastikan pembukuan sesuai dengan keadaan dunia (bank, kartu kredit, sub-buku besar, gudang), dan laporan menerjemahkan pembukuan yang ditutup menjadi sesuatu yang dapat ditindaklanjuti oleh pimpinan atau akuntan pajak.

Daftar periksa penutupan akhir bulan:13 tugas yang layak dilakukan setiap bulan

Daftar periksa penutupan akhir bulan yang berfungsi berjalan dari atas ke bawah dalam neraca, lalu melalui laporan laba rugi, lalu diakhiri dengan dua tinjauan pemeriksaan kewarasan (dibahas nanti). Daftar di bawah ini mencakup 13 tugas yang layak dijalankan setiap bulan untuk bisnis ritel, e-niaga, atau SaaS apa pun. Setiap tugas menjawab pertanyaan berbeda tentang kelengkapan dan keakuratan.

# Akun/area Apa yang Anda periksa Permasalahan umum 1Kas dan rekening bankRekonsiliasi bank:saldo akhir per ikatan bank ke buku besarBiaya yang tidak tercatat, cek basi, duplikat setoran2Piutang usahaFaktur cocok dengan pengiriman/kontrak; ikatan yang menua dengan GL Faktur yang hilang, tanggal pisah batas yang salah3 Biaya dibayar dimuka Jadwal amortisasi sesuai dengan saldo GL Prabayar yang sudah kadaluwarsa tidak pernah diamortisasi4 Jumlah Inventaris SKU terkait dengan laporan gudang; keusangan ditinjau Varians antara sistem dan gudang, stok kadaluwarsa5 Properti, pabrik &peralatan (PP&E) Memanfaatkan pembelian yang memenuhi syarat; menjalankan depresiasi; tinjauan untuk aset usang Belanja modal dibukukan sebagai beban, penyusutan yang terlewat 6 Hutang dagang Semua faktur vendor dicatat; ikatan sub-buku besar dengan GL; penuaan sehatFaktur tersangkut di kotak masuk, tagihan dicatat ganda7Kartu kreditSaldo laporan terkait dengan GL; pengeluaran dikategorikan dengan benar Kesalahan kategorisasi pribadi vs. bisnis8 Pengeluaran yang masih harus dibayar Jadwal ditinjau untuk kewajaran; membalikkan apa pun yang sekarang ditagihPenghitungan ganda antara akrual dan AP9Jadwal pendapatan yang ditangguhkan oleh pelanggan; mengakui bagian yang diperoleh Mengakui pendapatan terlalu dini atau terlambat10 Hutang jangka panjang Saldo pinjaman terkait dengan pernyataan pemberi pinjaman; bunga yang masih harus dibayar Akrual bunga yang hilang, pembagian pokok/bunga yang salah11 Pendapatan (P&L) Diakui per ASC 606; kontrak bermasalah ditandai Pengakuan berbasis tunai pada buku akrual12Beban operasional (P&L)Akrual dibukukan untuk biaya yang terjadi tetapi belum dibayar (misalnya, penggajian)Pemutusan gaji terlewatkan, akrual layanan hilang13Buka pesanan pembelianOpen PO ditinjau; akrual yang dipesan saat layanan diberikan. Akrual terlewatkan untuk pekerjaan yang telah selesai namun belum ditagihPenutup lembut dan penutupan keras

Penutupan akhir bulan sering digambarkan sebagai peristiwa tunggal di akhir bulan, namun dalam praktiknya, sebagian besar tim keuangan yang disiplin menjalankan dua pola paralel:penutupan lunak yang dilakukan setiap minggu atau setiap hari sepanjang bulan, dan penutupan sulit yang mengunci periode.

Penutupan lembut menghasilkan angka awal tanpa penyelesaian formal. Rekonsiliasi bersifat parsial, akrual dapat menggunakan estimasi bulan sebelumnya, dan periode tersebut tetap terbuka untuk penyesuaian. Tujuannya adalah pelaporan manajemen dalam penerbangan:

- P&L Senin pagi

- Posisi tunai pertengahan bulan

- Rekonsiliasi saluran penjualan dengan minggu sebelumnya.

Jumlahnya bersifat terarah namun dapat disesuaikan, dan pimpinan meninjaunya, karena mengetahui bahwa angka akhirnya akan berbeda.

Penutupan yang sulit adalah versi formal:

- Setiap akun neraca direkonsiliasi

- Setiap akrual dibukukan berdasarkan aktivitas yang terjadi namun belum dibayar

- Neraca saldo telah diselesaikan

- Periode terkunci

Outputnya adalah paket laporan siap audit:laporan keuangan yang dapat mendukung rapat dewan, laporan pajak, tinjauan pemberi pinjaman, atau penilaian 409A. Setelah periode dikunci, tidak ada entri lebih lanjut yang dikirim ke periode tersebut; koreksi dipindahkan ke periode berikutnya sebagai penyesuaian periode sebelumnya.

Jika masing-masing berlaku

Penutup lembut Penutupan yang sulit Irama Mingguan atau harianBulanan, triwulanan, tahunanRekonsiliasi Sebagian, sedang dalam prosesMenyelesaikan dan menandatanganiAkrual Perkiraan lokasi data yang hilang Dipesan berdasarkan aktivitasPeriode yang sebenarnya OpenLocked, tidak ada entri lagiAudiens Manajemen internal, dewan pengambilan keputusan dalam periode waktu, auditor, pemberi pinjaman, pajakDapat diaudit TidakYaPengorbanan Kecepatan melebihi presisiPresisi melebihi kecepatanMeskipun kedua irama tersebut mempunyai tujuan operasional di bidang keuangan, hanya penutupan akhir (hard close) yang menghasilkan keluaran yang memenuhi standar eksternal, yang menjadikan paket laporan sebagai titik akhir alami dari siklus penutupan. Dan bagian selanjutnya beralih ke paket itu.

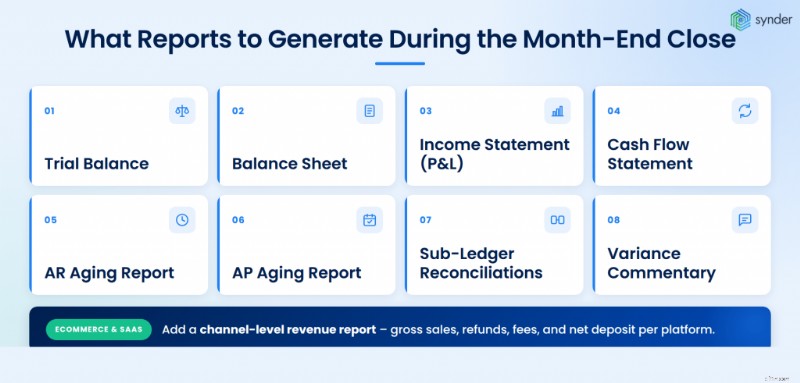

Laporan apa yang harus dihasilkan selama penutupan akhir bulan

Paket pelaporan standar yang ditutup harus mencakup, minimal:

- Neraca percobaan (pra-penutupan dan pasca-penutupan) untuk memastikan debit sama dengan kredit dan untuk mengenali akun yang terlihat tidak beres.

- Neraca dengan kolom perbandingan vs. bulan sebelumnya dan tahun sebelumnya.

- Laporan laba rugi (atau laba dan rugi) dengan kolom komparatif dan varians anggaran terhadap aktual.

- Laporan arus kas , idealnya dihasilkan dari metode tidak langsung dengan menggunakan perbandingan neraca dan laporan laba rugi.

- Laporan penuaan AR dan laporan penuaan AP untuk visibilitas modal kerja.

- Rekonsiliasi sub-buku besar untuk AR, AP, inventaris, dan aset tetap, masing-masing dikaitkan kembali ke GL.

- Komentar varians menjelaskan perubahan dari bulan ke bulan dan perubahan anggaran terhadap realisasi di atas ambang batas yang ditentukan.

Untuk bisnis e-niaga dan SaaS, tambahkan laporan pendapatan tingkat saluran menampilkan penjualan kotor, pengembalian dana, biaya, dan setoran bersih per platform.

Dua pemeriksaan kewarasan sebelum mengirimkan laporan apa pun:

- Konfirmasi tunai vs. basis akrual. Laporan yang dijalankan dengan dasar yang salah membuat pendapatan dan pengeluaran terlihat sangat buruk, dan klien atau eksekutif dapat kehilangan kepercayaan pada keseluruhan paket hanya karena satu kesalahan. Jika suatu bisnis mengajukan pajak berdasarkan akrual, paket pengelolaannya harus sesuai.

- Periksa neraca sebelum P&L. Setiap item baris di neraca sekilas harus masuk akal. Kewajiban gaji yang lama, saldo Dana yang Belum Disetorkan, dan biaya dibayar di muka yang seharusnya diamortisasi adalah tanda peringatan umum bahwa ada sesuatu yang salah dalam laporan laba rugi. Jangan mengirimkan P&L sampai neraca seimbang.

Berapa lama waktu yang dibutuhkan untuk penutupan akhir bulan?

Tidak ada satu jawaban yang benar, namun tolok ukurnya jelas. Menurut tolok ukur keuangan Ledge tahun 2025, 18% tim keuangan selesai dalam 1–3 hari kerja, 32% dalam 4–5 hari, 23% dalam 6–7 hari, dan 27% membutuhkan waktu lebih dari tujuh hari setiap bulan. Tolok ukur APQC untuk siklus penutupan median secara keseluruhan adalah sekitar enam hari kerja.

Apa yang membedakan kelompok 18% cepat dari yang lain bukanlah jumlah karyawan atau anggaran, namun desain proses. Perusahaan-perusahaan yang berkinerja terbaik melakukan rekonsiliasi setiap minggu, jadi akhir bulan adalah latihan peninjauan, bukan latihan pemulihan. Mereka menstandardisasi entri jurnal, mengotomatiskan umpan data tingkat transaksi dari platform penjualan dan pembayaran, dan memperlakukan kalender penutupan sebagai hasil nyata dengan pemilik yang disebutkan untuk setiap tugas.

Khususnya untuk bisnis e-niaga dan SaaS, tiga hingga lima hari adalah target yang realistis setelah aliran data terhubung. Tim yang terjebak dalam tujuh hari lebih biasanya adalah tim yang masih menarik ekspor transaksi mentah dari setiap saluran penjualan dan memasukkannya kembali ke QuickBooks atau NetSuite dengan tangan.

Apa yang dikatakan para ahli

Tetapkan tujuan sementara untuk mengurangi satu hari libur dalam proses setiap satu atau dua bulan dan menumbuhkan harapan akan perbaikan berkelanjutan.

Sean Drolet, CPA, Pengendali di Boulder CarePembingkaian Drolet penting karena sebagian besar perbaikan proses penutupan gagal ketika dicakup sebagai satu proyek “rebuild the close”. Penutupan enam hari biasanya tidak menjadi penutupan tiga hari dalam satu kuartal – penutupan menjadi lima hari, lalu empat hari, lalu tiga hari, dengan setiap siklus menghilangkan satu hambatan tertentu.

Untuk tim keuangan ritel, e-niaga, dan SaaS, hal ini berarti memilih satu titik lemah dalam setiap siklus penutupan dan memperbaikinya sebelum titik lemah berikutnya. Di bulan pertama, hal ini mungkin akan mengubah rekonsiliasi bank dari bulanan menjadi mingguan. Di bulan kedua, mengotomatiskan umpan data dari Stripe atau Shopify ke buku besar. Pada bulan ketiga, standarisasi jadwal biaya dibayar di muka. Tidak satu pun dari perubahan ini yang dramatis, namun jika digabungkan dalam waktu satu tahun, perubahan ini akan menjadi lebih cepat.

Perusahaan yang mengotomatiskan bagian penutupan yang berulang dapat memangkas waktu rekonsiliasi akhir bulan sebanyak 95%. Salah satu tim keuangan SaaS tempat kami bekerja berubah dari dua hari kerja setiap bulan menjadi sekitar 40 menit, sehingga memulihkan sekitar 180 jam waktu keuangan dalam setahun.

Sekarang saya memerlukan waktu sekitar 40 menit untuk menyelesaikan dan meninjau data selama satu bulan, sedangkan secara manual, dibutuhkan setidaknya dua hari.

Olena Svoiak, Manajer KeuanganAlat yang dapat memampatkan close

Tiga kategori alat cenderung disertakan dalam tumpukan yang ditutup lebih cepat:

- Tutup platform pengelolaan seperti FloQast, BlackLine, dan Numeric, yang menyediakan daftar periksa terstruktur, penetapan tugas, dan alur kerja rekonsiliasi.

- Alat rekonsiliasi dan sinkronisasi data yang memindahkan data transaksi dari penjualan, pembayaran, dan platform bank ke dalam sistem akuntansi tanpa ekspor manual.

- Alat otomatisasi AP yang menangkap faktur vendor secara otomatis dan mengurangi masalah pencarian kotak masuk di akhir bulan.

Untuk tim ritel, e-niaga, dan SaaS yang menggunakan QuickBooks, Xero, NetSuite, atau Sage Intacct, lapisan sinkronisasi data biasanya menjadi tempat pertama yang dicari. Synder adalah alat otomatisasi akuntansi yang membantu bisnis menyinkronkan data e-niaga dan keuangan mereka di lebih dari 30 platform, termasuk Stripe, Shopify, Amazon, PayPal, dan Square, sehingga penjualan multi-saluran, biaya, dan pengembalian dana masuk ke sistem akuntansi dalam bentuk yang bersih dan dapat didamaikan. Hal ini tidak menggantikan penutupan pasar, namun menghilangkan salah satu sumber terbesar gesekan dalam jangka waktu dekat.

Jika Anda ingin melihat cara kerjanya, Anda dapat memesan panduannya dengan Synder .

Mendapatkan pendapatan dan biaya pemroses pembayaran segera

Untuk bisnis apa pun yang melakukan pembayaran kartu melalui Stripe, Square, PayPal, Shopify Payments, atau sejenisnya, cara termudah untuk salah menyatakan pendapatan pada penutupan adalah dengan memesan apa yang sampai ke bank, bukan apa yang sebenarnya dibayar pelanggan. Satu setoran mencakup pendapatan, biaya, pajak penjualan, dan pengembalian dana sekaligus, jadi satu entri yang salah akan menghapus empat akun buku besar dalam langkah yang sama. Kesalahan ini terjadi pada akhir bulan, ketika garis pendapatan, garis biaya, dan kewajiban pajak penjualan perlu diselaraskan, namun ternyata tidak.

Secara mekanis, setoran pemroses adalah jumlah bersih:penjualan kotor, dikurangi biaya pemroses, dikurangi pajak penjualan yang ditahan atas nama Anda, terkadang dikurangi pengembalian uang dan tagihan balik dari transaksi sebelumnya. Jadi biaya $129,50 untuk item $120 dengan pajak penjualan $9,50 diterima di bank sekitar $116,50 setelah biaya Stripe $3,50.

Pada akhir bulan, ratusan atau ribuan simpanan tersebut harus ditarik kembali ke dalam komponennya – satu kredit bank, empat rekening buku besar.

Mengapa setoran bersih bukan pendapatan Anda

Mencatat bahwa $116,50 sebagai pendapatan pada penutupan mengurangi jumlah tertinggi, menyembunyikan biaya prosesor dari P&L, memperlakukan pajak penjualan yang harus Anda bayar kepada negara bagian sebagai pendapatan, dan membuat analisis margin menjadi tidak mungkin. Setiap komponen harus dipisahkan sebelum buku dapat ditutup dengan rapi:

- Debit tunai $116,50 (deposit)

- Biaya pemroses debit $3,50 (per biaya)

- Pendapatan kredit $120,00 (penjualan kotor, setelah dikurangi pajak)

- Kredit pajak penjualan terhutang $9,50 (kewajiban, bukan pendapatan)

Pengembalian dana, tagihan balik, dan keuntungan atau kerugian nilai tukar atas penjualan internasional mempunyai garis tersendiri ketika muncul dalam penyelesaian. Jika Anda melewatkan salah satu darinya, penutupan akan terlambat atau salah.

Volume rendah vs volume tinggi:prinsip yang sama, alur kerja berlawanan

Pada volume rendah, sinkronisasi tingkat transaksi berfungsi:setiap tagihan Stripe, pesanan Shopify, atau pembayaran PayPal diposkan ke pembukuan dengan biaya, pajak, dan pengembalian dana yang dipecah, dan rekonsiliasi pada penutupan dilakukan dengan detail tingkat lini yang sama.

Pada volume yang lebih tinggi, sinkronisasi tingkat transaksi membebani GL. Alat seperti QuickBooks Online melambat dalam ribuan entri harian, dan peninjauan baris demi baris di akhir menjadi tidak praktis. Bisnis bervolume lebih tinggi beralih ke ringkasan entri jurnal per hari atau per pembayaran:total penjualan, biaya, pengembalian dana, pajak, dan kas bersih yang dicatat dalam satu entri, dengan detail tingkat baris disimpan di sistem sumber atau alat rekonsiliasi. Penutup dari ringkasan, dan data terperinci tersedia di platform sumber (Stripe, Shopify, Square, Amazon Seller Central) atau alat rekonsiliasi, jika ada pertanyaan yang muncul kemudian.

Satu aturan berlaku pada volume berapa pun: entri akhir bulan harus dibuat dari data tingkat transaksi aktual, bukan deposito bank. Menutup dari bank menjumlahkan makalah karena kesalahan alih-alih menemukannya.

Biaya pasar dan platform bukanlah satu item baris

Struktur biaya khusus pasar dan platform membuat penutupan menjadi lebih sulit. Penyelesaian Amazon tidak hanya berupa satu biaya:melainkan biaya rujukan, biaya pemenuhan FBA, biaya penyimpanan, biaya iklan, pencadangan cadangan, dan pajak fasilitator pasar yang dipungut dan disetorkan Amazon atas nama Anda, namun tetap mengalir melalui pendapatan kotor penyelesaian Anda.

Pembayaran Shopify dicatat secara berbeda dari gateway pihak ketiga yang digunakan di Shopify. Setiap jenis biaya perlu dipetakan ke akun GL yang tepat selama penutupan, jika tidak, COGS, biaya operasional, dan pajak akan tercampur menjadi satu seperti “biaya Stripe”, sehingga angka margin dalam paket penutupan tidak ada artinya.

Yang bisa dibawa pulang :ketika transaksi dicatat dengan benar sepanjang bulan, penutupan menghasilkan gambaran yang jelas tentang penjualan kotor, biaya, pengembalian dana, pajak penjualan, dan kas bersih berdasarkan saluran. Jika tidak, pertanyaan margin yang sederhana pun akan memaksa tim untuk menelusuri kembali data mentah untuk merekonstruksi apa yang terjadi, dan penyelesaiannya akan berlarut-larut sementara bagian keuangan melakukannya.

Cara menutup bulan di QuickBooks, NetSuite, dan sistem lainnya

ERP dan perangkat lunak akuntansi yang berbeda menangani entri penutupan secara otomatis, namun penutupan operasional masih bergantung pada daftar periksa tim. Berikut perubahan alur kerja berdasarkan platform:

NetSuite

Daftar Periksa Penutupan Periode NetSuite dibangun ke dalam platform di bawah Penyiapan> Akuntansi> Kelola Periode Akuntansi .

Urutan standar berjalan melalui:

- Meninjau transaksi

- Menyelesaikan pengecualian

- Menghilangkan saldo antarperusahaan

- Memposting penyesuaian GL

- Menjalankan revaluasi mata uang asing

- Mengunci periode

Setiap langkah memiliki persetujuan, sehingga beberapa pengguna dapat membagi pekerjaan, dan sistem melacak penyelesaiannya. NetSuite juga menjalankan penyusutan melalui modul Manajemen Aset Tetap, yang menghilangkan entri jurnal manual yang paling umum.

QuickBooks Online dan Desktop

QuickBooks tidak memiliki daftar periksa penutupan bawaan yang terstruktur seperti NetSuite, tetapi QuickBooks mendukung pengaturan tanggal penutupan dengan kata sandi untuk mencegah pengeditan pada periode sebelumnya.

Sebagian besar tim yang menjalankan QuickBooks memasangkannya dengan daftar periksa eksternal (lembar bersama atau alat pihak ketiga) dan penyusutan buku, amortisasi pendapatan yang ditangguhkan, dan akrual besar sebagai entri jurnal manual.

Manajemen Keuangan Hari Kerja

Untuk perusahaan besar yang menjalankan Workday, masa terdekat dalam proses bisnis Periode Tutup Hari Kerja, yang mengurutkan langkah-langkah operasional:

- Penutupan buku besar (pendapatan, hutang, pengeluaran, aset)

- Akuntansi akhir periode

- Alokasi

- Eliminasi

- Postingan jurnal sebelum periode dikunci

Workday melacak penutupan di dasbor internal dengan kepemilikan tugas, status, dan waktu, sehingga pengontrol dapat melihat dengan tepat di mana letak kemacetan setiap bulannya. Karena Workday merupakan satu buku besar yang mencakup bagian SDM, keuangan, dan operasi, sebagian besar data yang menutup proses sudah ada dalam sistem, sehingga memungkinkan pelanggan Workday yang sudah matang untuk menjalankan operasi secara berkelanjutan.

Xero, Sage Intacct, dan lainnya

Xero mendukung tanggal kunci yang mirip dengan QuickBooks, ditambah pengeditan khusus penasihat untuk entri penyesuaian. Sage Intacct, misalnya, menyertakan alur kerja penutupan periode dengan konsolidasi multi-entitas, berguna untuk grup dengan beberapa anak perusahaan. Polanya sama di semua platform:sistem menangani penutupan mekanis, namun penutupan operasional, termasuk rekonsiliasi, akrual, peninjauan, bergantung pada tim.

Gunanya memastikan ketika hari pertama bulan baru tiba, data sudah ada di sistem dan direkonsiliasi, bukan menunggu di download CSV. Itulah ringkasan desain di balik platform otomatisasi seperti Synder:umpan terstruktur dan berkelanjutan dari sistem pembayaran, e-niaga, dan POS ke dalam buku besar, sehingga penutupannya menjadi langkah peninjauan.

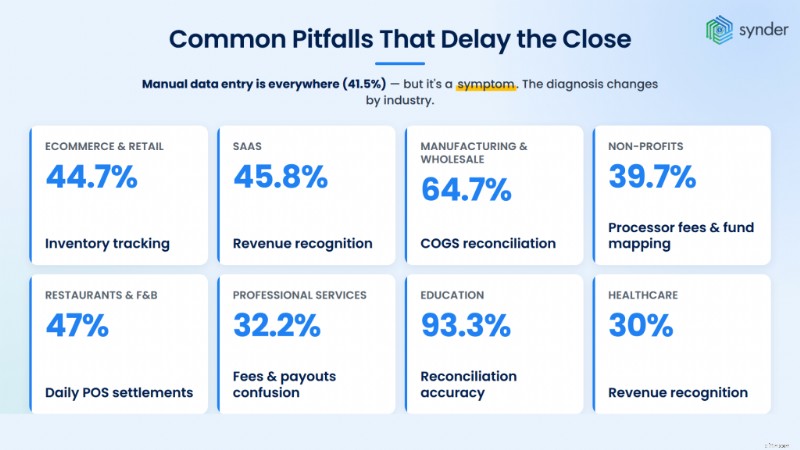

Permasalahan umum yang menunda penutupan

Berdasarkan pengalaman kami di lebih dari 1000 bisnis yang kami rintis sejak akhir tahun 2024, tidak ada satu pun masalah terbesar yang harus diselesaikan. Ada beberapa, dan mana yang cocok hampir seluruhnya bergantung pada jenis bisnis yang Anda jalankan.

Entri data manual muncul di mana-mana (41,5% sampel), tetapi ini hanya sebuah gejala. Diagnosisnya berubah berdasarkan industri.

Untuk e-niaga dan ritel , penutupan menyeret COGS. Pelacakan inventaris muncul di 44,7% – terutama terkait dengan entri manual. Shopify dan Amazon memasukkan data penjualan, tetapi tidak ada yang memasukkan data biaya ke GL. Dan margin tetap tidak dapat diandalkan sampai seseorang memperbaikinya secara manual pada akhir bulan.

Untuk SaaS , ini adalah pengakuan pendapatan. 45,8% tim SaaS menandainya, tiga kali lipat dibandingkan lintas industri. Stripe menguasai 91,5% tumpukan, dan jaring pembayarannya membuat pendapatan kotor sulit direkonstruksi dari simpanan bank. Pendapatan yang dilaporkan salah dalam dua cara sekaligus:diremehkan pada tingkat kotor, dan salah dialokasikan antara pendapatan dan tangguhan.

Untuk manufaktur dan grosir , ini COGS lagi, tapi lebih sulit. 64,7% operator menandainya, sinyal sektor tunggal paling tajam yang kami temukan. Faktur B2B net-30 dijalankan bersamaan dengan penyelesaian Shopify dan Amazon, dan tidak ada satu alat pun yang dapat merekonsiliasi hal tersebut dengan baik.

Untuk organisasi nirlaba , itu atribusi dana. Donasi diterima setelah dikurangi biaya pengolah (39,7% menandainya), dan setiap dolar harus dikaitkan kembali ke dana, program, atau hibah yang benar (24,1% masalah pemetaan bendera – tertinggi ketiga di segmen mana pun). Auditor dan penyandang dana selalu mengetahui perbedaan tersebut.

Untuk restoran dan makanan &minuman , penutupan berlangsung setiap hari, bukan bulanan. Square dan Clover (satu-satunya segmen di mana Clover mencapai 47%) mengumpulkan tip, kekosongan, diskon, dan biaya ke dalam satu penyelesaian akhir hari yang tidak dipetakan ke entri akuntansi standar mana pun. Operator multi-situs membawa beban kerja tersebut di setiap lokasi, setiap hari.

Untuk layanan profesional, volumenya lebih rendah, tetapi presisi yang dibutuhkan lebih tinggi. Kebingungan biaya dan pembayaran muncul di 32,2% segmen:Pembayaran Stripe diterima setelah dikurangi biaya pemroses, dan mengikat masing-masing pembayaran kembali ke faktur terbuka yang tepat di beberapa lusin klien menyebabkan penutupan terhenti. Satu ketidakcocokan akan menimbulkan perbedaan material di akhir bulan yang tidak dapat terselesaikan dengan sendirinya.

Untuk pendidikan dan perawatan kesehatan , gambarnya berbeda lagi. Tim pendidikan (Stripe di 93,3% tumpukan) lebih kesulitan dalam melakukan rekonsiliasi dibandingkan entri data, yaitu akurasi dan kesiapan audit, bukan throughput. Layanan kesehatan mencatat pengakuan pendapatan sebesar 30% – hampir dua kali lipat rata-rata – dan memiliki tingkat penggantian alat tertinggi dalam kumpulan data (30%), yang berarti tim-tim ini telah mencoba mengotomatisasi dan meninggalkannya.

Jalur tembus :Gejalanya berbeda-beda di setiap industri, tetapi bentuk perbaikannya sama. Otomatisasi akuntansi memasukkan data pembayaran, e-niaga, dan POS ke dalam buku besar secara terus-menerus, dengan logika biaya, pengembalian dana, pembayaran, dan klasifikasi bawaan, sehingga kesenjangan inventaris, pengakuan pendapatan, atribusi dana, dan rekonsiliasi tidak perlu ditutup secara manual pada akhir bulan. Penutupan menjadi langkah peninjauan, bukan pembangunan kembali.

Praktik terbaik untuk penutupan bulanan yang lebih cepat dan bersih

Beberapa praktik muncul secara konsisten di seluruh tim keuangan yang tutup dengan cepat:

- Rekonsiliasi setiap minggu, bukan setiap bulan. Uang tunai dan kartu kredit, khususnya, lebih mudah ditangani dalam jumlah kecil dibandingkan dalam satu tumpukan yang berjangka waktu 30 hari.

- Buat kalender tertulis yang berisi nama pemilik. Setiap tugas di daftar periksa memerlukan pemilik, hari batas waktu, dan peninjau.

- Standarisasi entri jurnal berulang. Penyusutan, amortisasi prabayar, dan akrual yang berulang setiap bulan harus bersifat template, bukan dibuat dari awal.

- Buat batas tegas untuk penyerahan faktur dan pengeluaran. Hari pertama atau hari kedua di bulan baru adalah realistis; lebih lambat dari itu, dan garis waktu penutupannya meleset.

- Dokumentasikan prosesnya. Kedekatan yang ada di kepala seseorang hancur saat orang tersebut berlibur. Tuliskan daftar periksa, templat entri jurnal, dan definisi laporan.

- Tinjau perbedaan sebelum CFO melakukannya. Komentar varians yang ditulis oleh tim jauh lebih berguna daripada komentar yang ditulis di bawah tekanan ketika pimpinan menanyakan mengapa pembelanjaan pemasaran meningkat 18%.

Kesimpulan:membangun proses penutupan akhir bulan yang dapat Anda andalkan

Penutupan akhir bulan yang andal menghasilkan laporan keuangan yang dapat dipercaya oleh pimpinan, pemberi pinjaman, dan auditor, dengan jadwal yang konsisten setiap bulan, tanpa membuat tim kewalahan selama penutupan minggu. Dalam jangka waktu tiga hari, sebagian besar pekerjaan selesai sebelum akhir bulan tiba; pekerjaan rekonsiliasi dan akrual dijalankan dalam siklus mingguan.

Mekanisme dalam panduan ini – merekonsiliasi setiap akun neraca, akrual pemesanan, menjalankan analisis varians, dan mengunci periode – membentuk inti universal penutupan di seluruh ritel, e-niaga, dan SaaS. Akseleratornya adalah irama rekonsiliasi mingguan, umpan data otomatis dari platform penjualan dan pembayaran, dan daftar periksa tertulis dengan nama pemilik. Lakukan dengan benar, dan hal tersebut tidak lagi menjadi keadaan darurat bulanan.

Pertanyaan Umum

Apa perbedaan penutupan akhir bulan dengan penutupan akhir tahun?

Penutupan akhir bulan menyelesaikan pembukuan selama satu bulan dan menghasilkan laporan keuangan interim. Penutupan akhir tahun menambahkan entri penyesuaian tahunan (penyusutan akhir, provisi perpajakan, reklasifikasi) dan menyiapkan pembukuan untuk audit dan pengajuan pajak. Penutupan akhir tahun lebih ketat dan biasanya memakan waktu lebih lama dibandingkan akhir bulan pada umumnya.

Haruskah saya menggunakan soft close atau hard close setiap bulan?

Soft close melewatkan beberapa penyesuaian yang kurang material (akrual tidak material, reklasifikasi tertentu) untuk menghasilkan laporan keuangan awal yang lebih cepat, kemudian hard-close pada akhir kuartal. Banyak tim e-niaga dan SaaS bervolume tinggi melakukan soft-close pada bulan pertama dan kedua setiap kuartal dan hard-close pada bulan ketiga. Perusahaan publik biasanya melakukan hard-close setiap bulannya.

Apa peran pengontrol versus CFO selama penutupan?

Pengendali memiliki penutupan operasional:menjalankan daftar periksa, meninjau entri jurnal, menandatangani rekonsiliasi, dan membuat laporan keuangan. CFO meninjau output, menandatangani komentar varians, dan menggunakan keuangan untuk pelaporan dewan dan pengambilan keputusan. Tugas pengontrol adalah akurasi; tugas CFO adalah interpretasi.

Bagaimana Anda menangani transaksi antar perusahaan selama penutupan?

Saldo antar perusahaan harus mencapai nol pada tingkat konsolidasi. Setiap entitas mencatat sisi transaksinya, dan perusahaan induk menghilangkan pasangan yang cocok selama konsolidasi. Sage Intacct, NetSuite OneWorld, dan ERP multi-entitas lainnya mengotomatiskan penghapusan; kelompok yang lebih kecil sering menanganinya dengan lembar kerja konsolidasi di Excel.

Can the month-end close ever be fully automated?

Not entirely – judgment calls (revenue recognition under ASC 606, asset write-downs, accrual estimates) still require human review. What can be automated is the data-collection and reconciliation layer:pulling transactions from sales and payment platforms, matching them to bank deposits, and flagging exceptions. That alone typically removes 30–50% of close-week hours.

-

Pembaruan Stimulus:Kebenaran Tentang Penerima Jaminan Sosial dan Pemeriksaan Stimulus Keempat

Rumor mengenai pemeriksaan stimulus keempat sedang dibuat putaran. Poin penting Seiring bulan berlalu, kemungkinan Kongres menyetujui pemeriksaan keempat berkurang. Untuk penerima Jaminan Sosial ya

-

Saya Memiliki Anak Kedua di 2022. Begini Cara Saya Mempersiapkan Finansial

Mungkinkah langkah ini tepat untuk Anda jika Anda mengharapkan? Poin penting Memiliki anak membebankan biaya dan kewajiban baru. Bayi baru bisa berarti mengubah anggaran Anda. Ada langkah keuangan

Akuntansi

- Bagaimana Cara Kerja Kontrak Harga Maksimum yang Dijamin (GMP)?

- Apa itu Nilai Par?

- Apa itu Hutang Bunga?

- Pendapatan vs Pendapatan vs Pendapatan

- Apa itu Pendapatan Rata-Rata Per Akun (ARPA)?

- Biaya Tahunan Setara – Definisi EAC

- 10 Alternatif Freshbook Terbaik untuk Usaha Kecil

- Panduan Penyusutan untuk Usaha Kecil (2022)

-

Apa itu Dana Pendapatan?

Apa itu Dana Pendapatan? Dana pendapatan adalah sarana investasi yang mirip dengan reksa dana atau dana yang diperdagangkan di bursa (ETF)Exchange-Traded Note (ETN)Surat yang diperdagangkan di bursa (ETN) adalah instrumen pin...

-

Perbedaan Antara Pemegang Obligasi dan Pemegang Saham

Perbedaan Antara Pemegang Obligasi dan Pemegang Saham Perbedaan Antara Pemegang Obligasi dan Pemegang Saham Pemegang obligasi dan pemegang saham keduanya mewakili individu dan lembaga yang telah memberikan uang kepada perusahaan dengan imbalan beberapa ...