Apa itu Analisis Profitabilitas Pelanggan?

Analisis Profitabilitas Pelanggan adalah alat dari akuntansi manajerial yang mengalihkan fokus dari profitabilitas lini produkCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total ke individu profitabilitas pelanggan. Activity Based Costing melihat berbagai pemicu biaya untuk secara akurat mengisolasi biaya dan menentukan profitabilitas produk.

Sebaliknya, Analisis Profitabilitas Pelanggan adalah metode untuk melihat berbagai aktivitas dan biaya yang dikeluarkan dalam melayani pelanggan tertentu. Dengan kata lain, itu berfokus pada menganalisis keuntungan per pelanggan daripada keuntungan per produk.

Menghitung Profitabilitas Pelanggan

Menghitung profitabilitas pelanggan dimulai dengan mengidentifikasi berbagai biaya yang dikeluarkan secara khusus dalam kaitannya dengan melayani pelanggan atau segmen pelanggan tertentu.

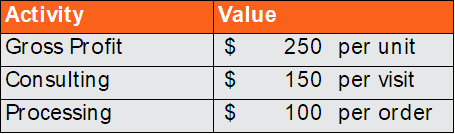

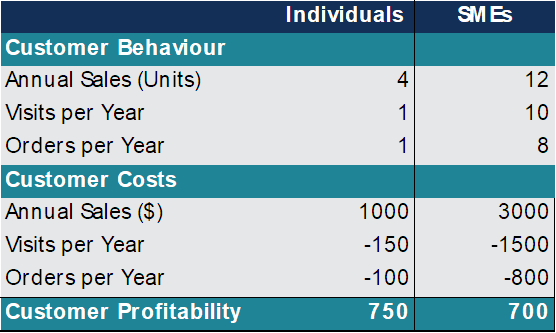

Sebagai contoh, sebuah perusahaan panel surya melayani dua jenis pelanggan:Perorangan dan Usaha Kecil Menengah (UKM). Untuk pencapaiannya, pelayanan, dan retensi pelanggannya, perusahaan wajib memberikan konsultasi dan kunjungan pelayanan, serta memproses pesanan penjualan. Individu hanya memerlukan satu kunjungan situs sebelum melakukan pemesanan.

UKM membutuhkan kunjungan yang lebih sering, karena berbasis di beberapa lokasi dan diberikan layanan purna jual sebagai bagian dari pembelian massal. Perilaku dan profitabilitas pelanggan diberikan oleh tabel berikut:

Penerapan Analisis Profitabilitas Pelanggan

Dari contoh yang diberikan, profitabilitas nasabah segmen Individual melebihi segmen UKM. Wawasan ini kemudian mendukung perusahaan dalam keputusan strategisnya. Ini dapat mengalihkan fokusnya untuk menarik dan mempertahankan lebih banyak pelanggan dari segmen Individu yang lebih menguntungkan. Kalau tidak, dapat mencari pendekatan pengurangan biaya untuk segmen UKM-nya.

Berpotensi, itu dapat bekerja untuk mendesain ulang proses pembeliannya untuk mengurangi frekuensi kunjungan atau pesanan. Sebaliknya, itu dapat terlihat untuk membebankan pelanggannya untuk kunjungan layanan tambahan untuk mengalihkan bobot biaya dari perusahaan ke pelanggan.

Manfaat Analisis Profitabilitas Pelanggan

Wawasan ini mungkin tidak dapat dicapai dari metode pelaporan tradisional. Dalam laporan laba rugi perusahaan, tidak ada perincian yang disediakan dalam perhitungan Penjualannya, Umum, dan Beban AdministrasiSG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, jalur pemasaran.

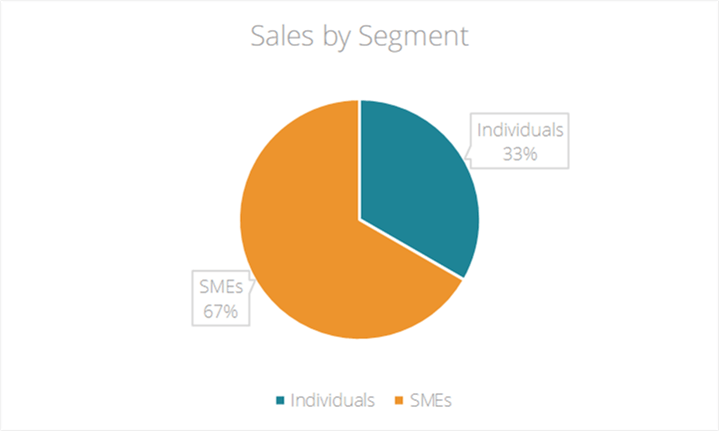

Salah satu metrik pemasaran penjualan per segmen yang paling umum mungkin juga menyesatkan. Jika perusahaan melaporkan 120 pelanggan di segmen Individu dan 80 pelanggan di segmen UKM, manajer mungkin percaya bahwa UKM berkontribusi dua pertiga dari penjualan tahunan mereka.

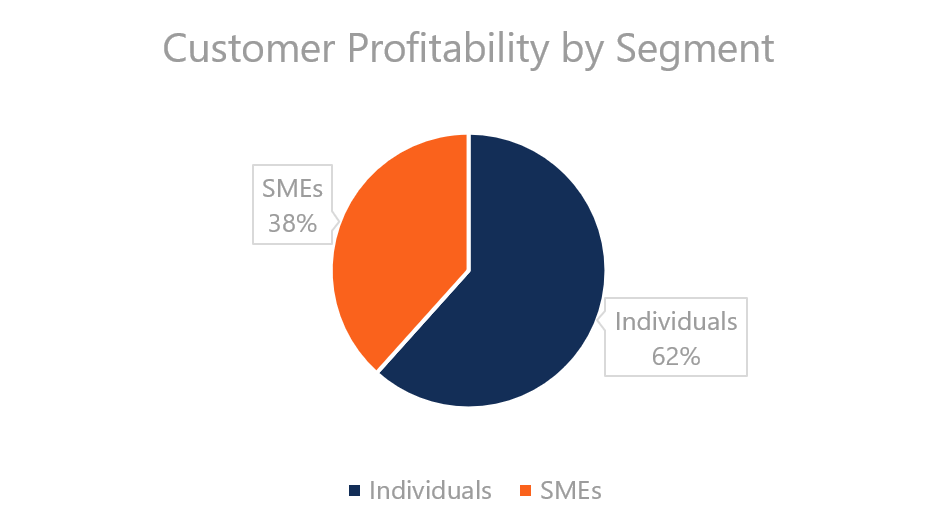

Dengan mengikuti Aturan Pareto 80-20, mereka menyimpulkan bahwa mereka harus fokus pada kelompok pelanggan yang lebih kecil yang berkontribusi pada bagian pendapatan tahunan yang lebih besar. Namun, seperti yang kita ketahui dari perincian analitis tambahan yang ditawarkan oleh Analisis Profitabilitas Pelanggan di atas, mereka kemudian akan mengalokasikan lebih banyak sumber daya ke segmen pelanggan yang kurang menguntungkan.

Dengan memeriksa Profitabilitas Pelanggan daripada hanya penjualan, perusahaan akan memperoleh wawasan yang lebih akurat tentang segmen pelanggan mana yang merupakan pendorong yang lebih kuat dari keseluruhan profitabilitasnya.

Kritik Analisis Profitabilitas Pelanggan

Kritik terbesar mengenai Analisis Profitabilitas Pelanggan adalah pemilihan kerangka waktu dan kriteria segmentasi yang terbatas. Namun, dengan munculnya Big Data, profitabilitas pelanggan dapat dihitung dengan menggunakan metode baru yang menentukan nilai seumur hidup pelanggan daripada hanya penjualan dalam kerangka waktu terbatas.

Selain itu, mengenai segmentasi, analitik prediktif akan dapat memperkirakan nilai pelanggan individu dengan mengidentifikasi pendorong dalam pola perilaku, bukan hanya nilai pelanggan rata-rata di segmennya masing-masing.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI gratis tambahan di bawah ini akan berguna:

- Rumus Pendapatan Marginal Pendapatan Marginal Pendapatan Marginal adalah pendapatan yang diperoleh dari penjualan satu unit tambahan. Ini adalah pendapatan yang dapat dihasilkan perusahaan untuk setiap unit tambahan yang terjual

- Biaya Penyerapan Biaya Penyerapan Biaya penyerapan adalah sistem biaya yang digunakan dalam menilai persediaan. Ini tidak hanya mencakup biaya bahan dan tenaga kerja, tapi juga keduanya

- Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung

- Indeks ProfitabilitasIndeks ProfitabilitasIndeks Profitabilitas (PI) mengukur rasio antara nilai sekarang dari arus kas masa depan dengan investasi awal. indeksnya adalah

-

Apa itu Analisis Pareto?

Analisis pareto adalah alat pengambilan keputusan yang digunakan untuk membandingkan dan memperbaiki masalah secara strategis. Ini menggunakan prinsip Pareto, yang juga dikenal sebagai aturan 80/20 –

-

Apa itu Analisis Top-Down?

Analisis top-down dimulai dengan menganalisis indikator makroekonomi, kemudian melakukan analisis sektor yang lebih spesifik. Hanya setelah itu ia menyelami analisis fundamental dari perusahaan terten

Akuntansi

-

Apa itu Analisis Vertikal?

Apa itu Analisis Vertikal? Analisis vertikal adalah alat akuntansi yang memungkinkan analisis proporsional dokumen, seperti laporan keuangan. Saat melakukan analisis vertikal, setiap item baris pada laporan keuangan dimasukkan ...

-

Apa itu Analisis Industri?

Apa itu Analisis Industri? Analisis industri adalah alat penilaian pasar yang digunakan oleh bisnis dan analis untuk memahami dinamika persaingan suatu industri. Ini membantu mereka memahami apa yang terjadi dalam suatu industr...