Neraca Ditetapkan:Elemen Kunci,

Ada tiga laporan keuangan inti yang digunakan dalam akuntansi bisnis:laporan laba rugi, laporan arus kas dan neraca, juga disebut sebagai laporan posisi keuangan. Membuat dan memelihara neraca yang akurat sangat penting untuk memahami status keuangan perusahaan dan memberi tahu para pemimpin bisnis dan investor.

Apa itu Neraca?

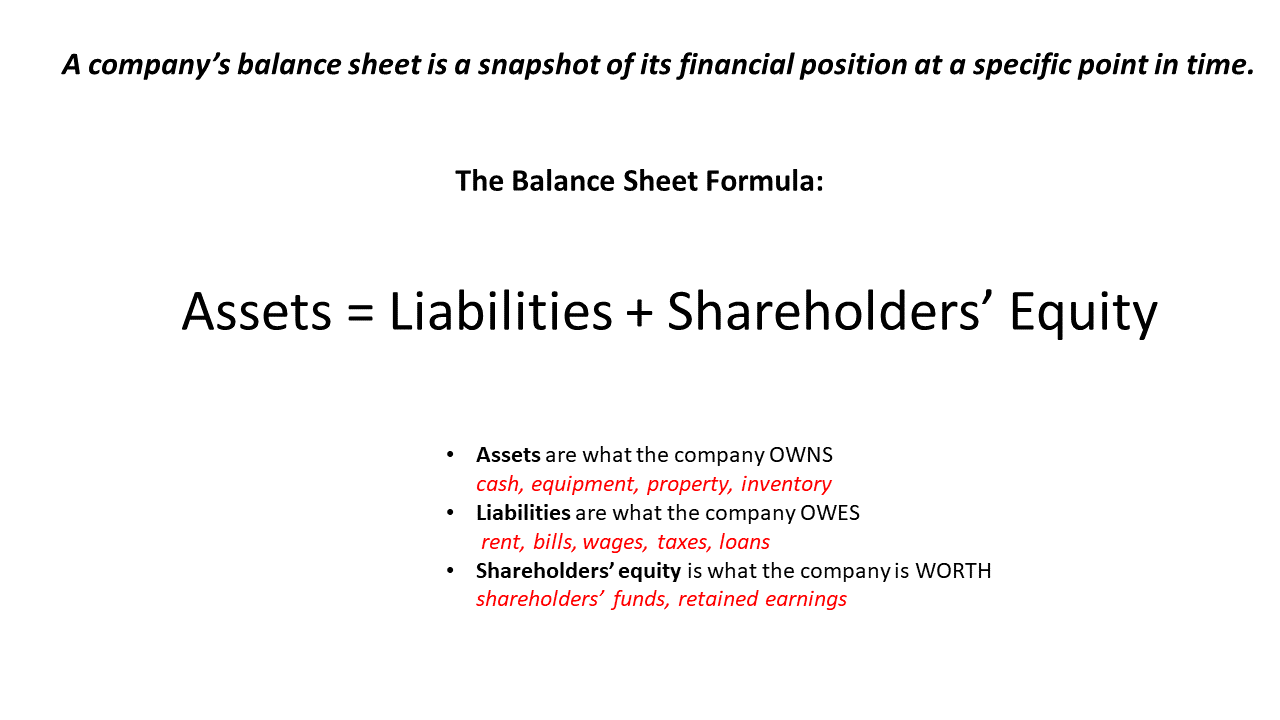

Neraca adalah salah satu laporan keuangan terpenting perusahaan Anda. Ini memberikan gambaran tentang posisi keuangan perusahaan pada titik waktu tertentu. Akuntan Manajerial, manajer bisnis dan investor menggunakan neraca sebagai sumber informasi utama untuk lebih memahami kesehatan keuangan perusahaan.

Takeaways Kunci

- Neraca perusahaan adalah potret posisi keuangannya pada titik waktu tertentu.

- Neraca mencantumkan semua yang dimiliki perusahaan (asetnya), segala sesuatu yang terutang (kewajibannya), dan ekuitas pemegang saham.

- Perbedaan antara aset dan kewajiban adalah ekuitas di perusahaan, yang menjadi milik pemiliknya. Dalam perusahaan yang sehat, ekuitas ini adalah keseimbangan positif yang signifikan; jika negatif, perusahaan secara teknis bangkrut.

- Neraca tidak memberikan informasi tentang pendapatan atau arus kas perusahaan, sehingga perlu dianalisis bersama dengan data keuangan lainnya untuk mendapatkan gambaran yang utuh tentang kesehatan keuangan perusahaan.

- Informasi dalam neraca dapat digunakan untuk membantu menilai likuiditas perusahaan, efisiensi operasi dan potensi pengembalian investasi.

Apa yang Termasuk dalam Neraca?

Neraca perusahaan mencakup segala sesuatu yang dimiliki perusahaan dan semua yang terutang—semua aset dan kewajibannya, dengan kata lain. Ini juga menunjukkan ekuitas pemilik atau pemegang saham di perusahaan, yang sama dengan selisih antara aset dan kewajibannya. Untuk perusahaan swasta, pemegang saham biasanya termasuk pendiri dan investor mana pun. Untuk perusahaan publik, mereka termasuk siapa saja yang memiliki saham perusahaan.

Neraca memberikan gambaran tentang aset dan kewajiban perusahaan pada tanggal tertentu, seperti akhir kuartal fiskal. Perusahaan umumnya memproduksi neraca setidaknya setahun sekali, dan seringkali triwulanan dan/atau bulanan juga.

Neraca mencerminkan efek kumulatif dari semua transaksi perusahaan sejak hari bisnis dimulai. Untuk alasan ini, kadang-kadang disebut laporan posisi keuangan. Ini memberikan wawasan tentang kesehatan keuangan bisnis secara keseluruhan, termasuk:

- Apakah aset perusahaan melebihi kewajibannya.

- Berapa banyak uang yang saat ini diinvestasikan dalam bisnis.

- Setiap keuntungan yang ditahan dalam bisnis.

- Berapa banyak hutang yang ditanggung perusahaan, dan berapa banyak utang yang jatuh tempo dalam jangka pendek.

- Apakah perusahaan cenderung dapat dengan mudah meminjam uang jika perlu.

Meskipun neraca mengandung banyak informasi keuangan yang berguna, tidak menunjukkan pendapatan perusahaan, pengeluaran atau arus kas. Untuk menganalisis itu, Anda perlu melihat dua laporan keuangan perusahaan lainnya. Pendapatan dan beban dapat ditemukan pada laporan laba rugi, dan perubahan kas yang tersedia ditampilkan pada laporan arus kas.

Namun, laba bersih perusahaan dalam periode pelaporan tertentu tercermin dalam neraca pada akhir periode itu, di mana mereka muncul sebagai peningkatan ekuitas pemegang saham.

Pentingnya Neraca

Neraca menyediakan manajer bisnis dan investor dengan informasi yang mereka butuhkan untuk memahami kesehatan dan ketahanan keuangan jangka panjang perusahaan. Dalam hubungannya dengan sumber informasi lain, itu juga dapat memberikan gambaran kepada manajer bisnis dan investor tentang efisiensi perusahaan dan tingkat pengembalian ekuitas dan aset.

Likuiditas.

Karena neraca mengidentifikasi aset dan kewajiban lancar secara terpisah dari aset dan kewajiban jangka panjang, itu dapat dengan mudah digunakan untuk menghitung rasio likuiditas seperti rasio lancar dan rasio cepat ("uji asam"). Rasio ini menunjukkan betapa mudahnya bagi perusahaan untuk mengumpulkan uang tunai dari penjualan aset jangka pendek, yang dapat menjadi sangat penting untuk kelangsungan hidupnya jika terjadi gangguan bisnis mendadak atau penurunan ekonomi.

Manfaat.

Neraca juga dapat digunakan untuk mendapatkan gambaran tentang berapa banyak hutang yang dimiliki perusahaan dalam kaitannya dengan asetnya. Neraca dapat digunakan untuk menghitung tiga rasio utama:rasio utang/aset, rasio ekuitas/aset, dan rasio utang/ekuitas. Rumus untuk rasio ini adalah:

Rasio utang terhadap aset = (Utang jangka pendek + utang jangka panjang) / Total aset

Rasio ekuitas terhadap aset = Ekuitas pemegang saham / Total aset

Rasio utang terhadap ekuitas = Total kewajiban / ekuitas pemegang saham

Semua rasio ini mengukur beberapa aspek "persiapan" perusahaan. Gearing adalah sejauh mana kegiatan perusahaan didanai oleh utang daripada dana sendiri. Semakin tinggi roda gigi, semakin tinggi leverage perusahaan dan semakin rentan terhadap guncangan seperti penurunan ekonomi.

Neraca juga dapat digunakan untuk menghitung ukuran leverage keuangan lain yang banyak digunakan, hutang bersih:

Hutang bersih = Total kewajiban – Kas dan Setara Kas

Hutang bersih menunjukkan seberapa banyak hutang perusahaan secara keseluruhan dapat dihilangkan dengan melikuidasi aset lancar. Utang bersih yang tinggi menunjukkan bahwa perusahaan memiliki leverage yang tinggi dan rentan terhadap kemunduran keuangan.

Efisiensi.

Ketika digabungkan dengan informasi bisnis lainnya, neraca dapat memberikan wawasan tentang efisiensi operasi perusahaan. Ini dapat digunakan untuk menghitung rasio efisiensi utama termasuk rasio perputaran persediaan, rasio perputaran aset dan rasio perputaran piutang.

Rasio perputaran persediaan menunjukkan seberapa baik perusahaan mengelola persediaannya, yang dapat menguras modal jika tidak dikelola secara efisien. Semakin tinggi rasionya, semakin efisien manajemen persediaan.

Untuk menghitung rasio perputaran persediaan, mulai dengan menghitung persediaan rata-rata dalam suatu periode dengan membagi jumlah persediaan awal dan akhir dengan dua:

Persediaan rata-rata = (persediaan awal + persediaan akhir) / 2

Anda dapat menggunakan persediaan akhir sebagai pengganti persediaan rata-rata jika bisnis tidak mengalami fluktuasi musiman. Lebih banyak titik data lebih baik, meskipun, jadi bagilah persediaan bulanan dengan 12 dan gunakan persediaan rata-rata tahunan. Kemudian terapkan rumus perputaran persediaan:

Rasio Perputaran Persediaan = Harga Pokok Penjualan / Rta. Inventaris

HPP dapat ditemukan di laporan laba rugi. Persediaan rata-rata dapat dihitung dengan menjumlahkan persediaan pada neraca saat ini dan sebelumnya dan membaginya dengan dua.

NS rasio perputaran aset menunjukkan seberapa efektif perusahaan menghasilkan pendapatan penjualan dari asetnya. Semakin tinggi rasionya, semakin efisien perusahaan menggunakan asetnya untuk menghasilkan penjualan. Rumusnya adalah:

Rasio perputaran aset = Penjualan bersih / Rata-rata total aset

Untuk mendapatkan hasil yang benar, Anda membutuhkan nilai rata-rata aset selama periode tersebut, bukan nilai total pada akhir periode. Penjualan bersih dapat ditemukan di laporan laba rugi dan rata-rata total aset di neraca.

NS rasio perputaran piutang menunjukkan seberapa efektif perusahaan dalam mengumpulkan uang setelah memberikan kredit kepada pelanggan. Semakin tinggi rasionya, semakin baik perusahaan dalam mengelola kredit perdagangannya. Rumusnya adalah:

Rasio perputaran piutang = Penjualan kredit bersih / Piutang rata-rata

Sebuah bisnis dapat menemukan penjualan kredit bersih dengan meninjau penjualan dengan bantuan perangkat lunak akuntansi. Piutang rata-rata dapat dihitung dengan menjumlahkan piutang dari neraca saat ini dan sebelumnya dan membaginya dengan dua.

Tingkat Pengembalian. Informasi neraca digunakan untuk menghitung tingkat pengembalian utama bagi investor:pengembalian atas ekuitas (ROE), pengembalian aset (ROA) dan pengembalian modal yang diinvestasikan digunakan (ROIC).

Pengembalian ekuitas (KIJANG) menunjukkan seberapa efektif perusahaan menghasilkan pendapatan dari investasi pemegang sahamnya. ROE adalah rasio laba bersih terhadap ekuitas pemegang saham:

ROE = Laba bersih / ekuitas pemegang saham

Laba bersih adalah garis bawah dari laporan laba rugi, dan ekuitas pemegang saham berasal dari neraca. Biasanya, ROE dihitung menggunakan ekuitas pemegang saham rata-rata. Untuk menghitung rata-rata ekuitas pemegang saham selama satu tahun, jumlahkan posisi ekuitas awal dan akhir untuk tahun tersebut dan bagi dua.

Beberapa perusahaan melaporkan pengembalian atas ekuitas berwujud (ROTE). ROTE adalah rasio laba bersih terhadap ekuitas berwujud, yang merupakan bagian dari ekuitas pemegang saham yang mendukung basis aset berwujud perusahaan. Biasanya dihitung sebagai ekuitas pemegang saham dikurangi saham preferen, goodwill dan aset tidak berwujud lainnya.

Pengembalian aset (ROA) menunjukkan kemampuan perusahaan untuk menghasilkan pendapatan dari asetnya. ROA adalah rasio laba bersih terhadap total aset:

ROA = Laba bersih / Total aset pada akhir periode atau Aset rata-rata untuk periode tersebut

Laba bersih adalah garis bawah dari laporan laba rugi, dan total aset berasal dari neraca. Kadang-kadang, perusahaan melaporkan pengembalian aset berwujud (ROTA), yang tidak termasuk goodwill dan aset tidak berwujud lainnya.

Pengembalian modal yang diinvestasikan yang digunakan (ROIC) adalah ukuran yang lebih luas yang menunjukkan efisiensi total modal yang diinvestasikan dalam bisnis. ROIC adalah rasio laba operasi bersih setelah pajak (NOPAT) terhadap modal yang diinvestasikan dalam bisnis:

ROI = NOPAT / Modal yang diinvestasikan

NOPAT dapat dihitung dengan mengurangi pajak yang dibayarkan dari laba operasi:kedua angka tersebut dapat ditemukan pada laporan laba rugi. Modal yang diinvestasikan adalah jumlah ekuitas dan hutang setelah dikurangi aset dan kewajiban non-operasional. Ini adalah aset yang saat ini tidak digunakan untuk mendukung operasi perusahaan, seperti tanah yang belum berkembang, peralatan cadangan, kas dan sekuritas investasi yang tidak dialokasikan, serta kewajiban apa pun yang terkait dengan aset ini.

Rumus Neraca Dasar

Aktiva

Aset adalah segala sesuatu yang dimiliki perusahaan. Uang tunai, sekuritas, perumahan, mesin dan peralatan kantor adalah semua aset. Begitu juga dengan hutang perusahaan Anda oleh perusahaan atau individu lain. Jadi, jika Anda memberikan kredit kepada pelanggan Anda, uang yang mereka pinjam berdasarkan perjanjian kredit itu adalah aset. Pembayaran di muka untuk pengeluaran masa depan juga merupakan aset.

Kewajiban

Kewajiban adalah hutang perusahaan Anda kepada perusahaan atau individu lain. Sebagai contoh, jika Anda membeli persediaan dengan persyaratan kredit 90 hari, uang yang Anda berutang kepada pemasok Anda berdasarkan perjanjian tersebut adalah kewajiban. Begitu juga uang yang Anda pinjam dari bank atau investor.

Ekuitas pemegang saham

Ekuitas pemegang saham adalah perbedaan antara aset dan kewajiban. Ini juga dikenal sebagai "kekayaan bersih" perusahaan. Anda dapat menganggapnya sebagai uang yang akan ditinggalkan perusahaan jika menyelesaikan semua klaim saat ini dan di masa mendatang. Akhirnya, uang ini milik pemilik perusahaan, itulah sebabnya disebut "ekuitas pemegang saham."

Dalam perusahaan yang sehat, total aset lebih berharga daripada total kewajiban, jadi ekuitas pemegang saham adalah positif. Tetapi ketika total aset perusahaan bernilai kurang dari total kewajibannya, ekuitas pemegang saham negatif. Situasi ini disebut insolvensi neraca, dan itu bisa menjadi tanda peringatan bahwa perusahaan pada akhirnya mungkin tidak mampu membayar utangnya.

Struktur Neraca

Neraca perusahaan terdiri dari tiga bagian utama, yang masing-masing sesuai dengan istilah dalam rumus neraca:

- Aktiva

- Kewajiban

- Ekuitas pemegang saham

Aktiva

Aset dibagi menjadi dua kategori:lancar dan tidak lancar (atau jangka panjang). Kategori-kategori ini kemudian dibagi lagi untuk memasukkan hal-hal seperti:

- Piutang usaha

- Investasi. Ini dapat dimasukkan dalam aset lancar dan tidak lancar, tergantung pada sifat dan tujuan investasi.

- Properti, pabrik dan peralatan (PP&E). PP&E adalah subkategori aset tidak lancar dan tidak selalu digunakan.

- Aset tidak berwujud

- Aset Hak Penggunaan (ROU)

Aset ROU adalah aset yang disewakan, seperti ruang kantor, dan di bawah US GAAP perusahaan harus memperhitungkan ini di neraca mereka (lihat ASC 842). Catatan:Perusahaan juga harus mencatat bagian yang belum dibayar dari setiap sewa sebagai kewajiban di neraca.

Urutan di mana klasifikasi ini muncul di neraca mencerminkan likuiditasnya atau kemudahannya untuk dikonversi menjadi uang tunai.

Aset lancar adalah aset likuid, artinya mereka dapat dikonversi menjadi uang tunai dalam satu tahun atau kurang. Mereka termasuk, dalam urutan likuiditas:

- Uang tunai, dan setara kas seperti sertifikat deposito jangka pendek.

- Surat berharga yang dapat diperjualbelikan secara tunai, biasanya pada pertukaran yang diatur.

- Piutang usaha, yaitu uang yang terutang kepada perusahaan oleh pelanggannya berdasarkan perjanjian kredit yang jatuh tempo dalam waktu satu tahun.

- Inventaris

- Setiap biaya yang telah dibayar perusahaan di muka. Ketika pajak dibayar di muka, atau lebih dibayar karena kerugian yang dibawa ke depan, aset pembayaran di muka disebut "aset pajak tangguhan" (DTA).

Lagi, ada dua kategori aset (lancar dan tidak lancar) dan beberapa subkategori. Aset tidak lancar atau jangka panjang kadang-kadang disebut Aset Tetap di neraca, dalam hal ini, mereka termasuk aset berwujud dan tidak berwujud.

Aset tidak berwujud termasuk:

- niat baik, yang dicatat ketika perusahaan mengakuisisi perusahaan lain atau asetnya dan membayar lebih dari nilai pasar wajar dari aset yang diakuisisi. Goodwill adalah kelebihan jumlah yang dibayarkan di atas dan di atas nilai aset.

- paten, merek dagang atau kekayaan intelektual lainnya yang diperoleh perusahaan dari pihak ketiga.

Kewajiban

Kewajiban dibagi menjadi kewajiban lancar dan kewajiban jangka panjang/tidak lancar. Kewajiban lancar ditampilkan di neraca sebelum kewajiban jangka panjang.

Kewajiban lancar dapat mencakup:

- Utang jangka pendek, seperti jalur kredit.

- Akun hutang, yang mencakup tagihan untuk setiap barang atau jasa yang dibeli oleh perusahaan, termasuk tagihan utilitas.

- Hutang usaha, yang merupakan uang yang harus dibayar perusahaan kepada pemasoknya berdasarkan perjanjian kredit perdagangan yang jatuh tempo dalam waktu satu tahun.

- Pembayaran pokok dan bunga atas utang jangka panjang (pinjaman, obligasi dan wesel) yang akan dilunasi dalam waktu satu tahun.

- Pembayaran di muka pelanggan

- Gaji dan tunjangan

- Kewajiban sewa jangka pendek

- Kontribusi pensiun

- Pajak federal dan lokal

Kewajiban jangka panjang termasuk:

- Hutang jangka panjang (pinjaman, obligasi dan wesel) yang jatuh tempo dalam satu tahun atau lebih

- Kewajiban sewa jangka panjang

- Kewajiban dana pensiun jangka panjang

- Kewajiban pajak tangguhan (pajak yang telah diperoleh tetapi tidak akan jatuh tempo dalam waktu satu tahun)

Ekuitas pemegang saham

Ekuitas pemegang saham dihitung sebagai total aset dikurangi total kewajiban. Ini adalah nilai aset perusahaan setelah semua kewajiban diselesaikan. Hal ini juga dikenal sebagai aset bersih, kekayaan bersih atau nilai buku. Biasanya terdiri dari item berikut:

- Bagikan modal

- Pendapatan yang disimpan

Bagikan modal adalah modal yang disumbangkan oleh pemegang saham melalui pembelian mereka atas saham perusahaan.

Pendapatan yang disimpan adalah laba bersih yang tidak dikembalikan kepada pemegang saham dalam bentuk dividen tetapi disimpan dalam bisnis untuk investasi masa depan.

Contoh Neraca

Untuk lebih memahami neraca, mari kita telusuri dua contoh singkat.

Contoh 1:Perusahaan kecil

Neraca perusahaan kecil yang khas mungkin terlihat seperti ini:

Contoh 2:Perusahaan besar

Perusahaan besar biasanya memiliki neraca yang lebih kompleks daripada perusahaan kecil. Di bawah ini adalah neraca perusahaan besar yang khas.

Batasan Neraca

Neraca adalah alat bisnis yang kuat, tetapi mereka masih memiliki batasan yang perlu diingat oleh para pemimpin bisnis. Batasan utama meliputi:

- Neraca tidak melaporkan kinerja keuangan perusahaan saat ini. Itu tidak termasuk informasi tentang pendapatan atau pengeluaran, dan itu hanya mencerminkan laba sejauh hal itu mempengaruhi ekuitas pemegang saham.

- Neraca tidak menunjukkan pergerakan uang masuk dan keluar dari bisnis selama periode perdagangan.

- Neraca tunggal tidak memberi tahu Anda bagaimana posisi keuangan perusahaan berubah dari waktu ke waktu, yang dapat memberikan indikasi yang lebih baik tentang prospek masa depan perusahaan. Untuk menentukan itu, Anda perlu memeriksa neraca dari beberapa periode yang berbeda. Beberapa perusahaan memfasilitasi ini ketika mereka melaporkan neraca mereka dengan memasukkan perbandingan dengan neraca sebelumnya.

- Beberapa item di neraca, seperti depresiasi dan goodwill, tergantung pada kebijakan akuntansi yang diadopsi oleh perusahaan dan penilaian manajer sendiri. Oleh karena itu, mereka dapat dimanipulasi untuk memberikan gambaran yang menyesatkan tentang posisi keuangan perusahaan. Sebagai contoh, jika mengurangi nilai goodwill karena kinerja yang buruk oleh anak perusahaan yang diakuisisi akan membuat perusahaan induk bangkrut secara teknis, manajemen mungkin memutuskan untuk menunda penurunan nilai dengan harapan kinerja anak perusahaan meningkat.

Untuk mendapatkan gambaran lengkap tentang kesehatan keuangan perusahaan, neraca harus dianalisis dalam hubungannya dengan laporan laba rugi perusahaan dan laporan arus kas, catatan ke rekening, dan dengan informasi keuangan lainnya.

Bagaimana Mempersiapkan Neraca Bisnis Anda

Umumnya mudah untuk menyiapkan neraca perusahaan. Berikut adalah panduan untuk menemukan informasi untuk setiap baris dalam neraca biasa (seperti yang ditunjukkan pada template yang dapat diunduh).

Aktiva

- Kas dan setara kas: Tambahkan bersama saldo di rekening giro perusahaan dan akses instan, kas kecil dan cek dari pelanggan yang belum disetorkan.

- Piutang usaha: Jumlah total yang telah ditagihkan oleh perusahaan Anda kepada pelanggan tetapi belum diterima.

- Inventaris: Nilai total pada harga pasar dari semua produk yang saat ini Anda miliki untuk dijual, ditambah bahan baku dan pekerjaan dalam proses.

Tambahkan item 1-3 untuk menentukan Aset lancar .

- Peralatan: Total biaya pembelian barang dikurangi penyusutan atau amortisasi.

Butir 4 mewakili Anda aset tidak lancar berwujud . Jika Anda telah membeli paten atau merek dagang, buat item 5, “ Aset tidak berwujud ” dan masukkan total biaya perolehannya atau nilai diamortisasinya, jika berbeda dari biaya akuisisi mereka. Nilai aset tidak berwujud diamortisasi dengan cara yang sama seperti aset berwujud disusutkan.

Total aset adalah jumlah item 1-4, atau 1-5 jika Anda memiliki aset tidak berwujud.

Kewajiban

- Utang jangka pendek: Tambahkan cerukan bank perusahaan Anda saat ini, saldo terutang pada setiap kartu kredit bisnis, dan jumlah total semua pinjaman yang harus dibayar kembali dalam waktu satu tahun.

- Akun hutang: Jumlah total faktur pemasok yang belum Anda bayar.

Tambahkan item 5-6 untuk memberikan Kewajiban Lancar .

- Hutang jangka panjang: Jumlah pinjaman, dari sumber manapun, jatuh tempo untuk pembayaran lebih dari satu tahun.

Jumlah item 5-7 adalah milikmu Total Kewajiban .

Untuk menghitung Anda Aktiva bersih, mengurangi Total Liabilitas dari Total Aset.

- Ekuitas pemilik: Jumlah total yang diinvestasikan oleh pemilik perusahaan di perusahaan.

- Pendapatan yang disimpan: Anda dapat menghitung ini menggunakan rumus ini:

Laba ditahan = Total aset – (Total kewajiban + ekuitas pemilik)

Jumlah item 8-9 adalah milikmu Total Ekuitas . Itu harus sama dengan milikmu Aktiva bersih .

Cara Membuat Neraca

Anda dapat membuat neraca secara manual melalui spreadsheet atau dengan perangkat lunak akuntansi.

Secara manual: Membuat neraca secara manual mungkin terdengar menakutkan, tetapi hari-hari pena bulu ayam dan buku besar fisik sudah lama berlalu. Hari ini, Anda dapat membuat neraca dasar dengan template berbasis spreadsheet standar, selama bisnis Anda tidak terlalu rumit. Anda harus mengumpulkan dokumen berikut untuk menemukan informasi yang diperlukan:

- laporan bank

- Catatan hutang usaha dan piutang

- Laporan untuk setiap pinjaman yang belum dibayar

- Tanda terima untuk pembelian aset atau dokumentasi nilai aset lainnya

- Catatan inventaris lengkap saat ini

Perangkat lunak: Meskipun mungkin tidak rumit untuk membuat neraca secara manual, itu pasti memakan waktu — dan Anda harus memasukkan kembali banyak informasi setiap kali Anda menjalani prosesnya. Jadi saat bisnis Anda tumbuh dan Anda semakin sibuk, Anda mungkin memutuskan yang terbaik untuk menggunakan perangkat lunak akuntansi, yang akan mencatat semua transaksi keuangan perusahaan Anda dan secara otomatis menghasilkan laporan keuangan dari mereka. Hal ini dapat membuat lebih cepat dan lebih mudah untuk menghasilkan neraca, dan dapat meningkatkan akurasi karena tidak ada orang yang memasukkan data secara manual (dan berpotensi kehilangan titik nol atau desimal).

Template Neraca Gratis

Anda dapat mulai membuat neraca Anda sendiri hari ini dengan template neraca yang dapat diunduh ini.

Unduh templatenya

Neraca merupakan salah satu laporan keuangan perusahaan yang paling penting. Ini memberikan gambaran tentang posisi keuangan perusahaan dengan menunjukkan asetnya, kewajiban dan ekuitas pemegang saham. Namun, tidak menunjukkan pendapatan perusahaan, pengeluaran atau arus kas, dan itu tidak menunjukkan bagaimana posisi keuangan perusahaan telah berubah dari waktu ke waktu. Untuk mendapatkan gambaran yang lebih lengkap tentang kesehatan keuangan perusahaan, Anda perlu menganalisis neraca saat ini bersama dokumen lain seperti laporan laba rugi, laporan arus kas dan neraca dari periode sebelumnya.

-

Cara Mempersiapkan dan Menganalisis Neraca (+Contoh)

Neraca adalah salah satu dari tiga laporan keuangan yang perlu disiapkan oleh semua bisnis. Pelajari apa itu neraca dan apa yang diceritakannya tentang bisnis Anda. Neraca, seperti laporan laba rugi

-

Apa itu Neraca Rahasia?

Neraca rahasia dapat menjadi sumber penting bagi bisnis Anda:memecah aset, kewajiban, dan ekuitas menjadi kategori. Pelajari cara membuatnya dengan panduan kami. Neraca adalah laporan keuangan yang m

Akuntansi

- Bagaimana Memutuskan Apa Itu Neraca Yang Kuat

- Cara Menghitung Laba Bersih Dari Neraca

- Cara Menemukan Total Ekuitas di Neraca

- Bagaimana Neraca Perusahaan Minyak dan Gas Berbeda?

- Hubungan antara Neraca dan Laporan Laba Rugi

- Memeriksa Neraca untuk Penilaian Saham

- Sekilas Neraca Perusahaan

- Neraca Dijelaskan dengan Contoh

-

Haruskah Anda Berinvestasi di Perusahaan Dengan Neraca Ekuitas Negatif?

Haruskah Anda Berinvestasi di Perusahaan Dengan Neraca Ekuitas Negatif? Investor menggunakan beberapa metode berbeda untuk mengevaluasi nilai perusahaan. Terkadang, informasi negatif bisa menjadi positif tanda yang dapat mendorong investasi. Penurunan harga saham, pendapa...

-

Cara Menghitung Profit Margin (Rumus + Contoh)

Cara Menghitung Profit Margin (Rumus + Contoh) Sebagai pemilik bisnis, penting bagi Anda untuk memahami cara menghitung margin keuntungan. Namun, sama pentingnya untuk memahami apa arti sebenarnya dari hasil tersebut. Sebagai pemilik bisnis, sala...