Apa Arti Pembatalan Hipotek?

Pembatalan hipotek dapat dilihat sebagai transaksi yang menarik oleh debitur, karena itu berarti pemberi pinjaman telah menyerah untuk menagih hutang hipotek dan telah menetapkannya sebagai kerugian. Pemberi pinjaman mungkin akan berhenti mengejar pembayaran. Hal ini dapat menyelamatkan debitur dari tindakan seperti kebangkrutan dan membebaskan pendapatan yang dapat digunakan untuk melunasi hutang lainnya. Pembatalan, Namun, hadir dengan harga tersendiri, dan debitur harus mempertimbangkan pilihan mereka sebelum hipotek mereka dibatalkan.

Definisi

Pembatalan hipotek biasanya berarti bahwa pemberi pinjaman telah membatalkan, atau dimaafkan, hutang yang dimiliki oleh peminjam. Ini tidak boleh disamakan dengan hutang yang dilunasi, yang dilakukan oleh pengadilan kepailitan, bukan kreditur yang memegang klaim pembayaran. Pemberi pinjaman jarang membatalkan seluruh hipotek. Lebih umum bagi pemberi pinjaman untuk membatalkan sebagian dari sisa hutang hipotek sebagai bagian dari proses konsolidasi atau restrukturisasi hutang.

Proses

Salah satu jenis umum pembatalan utang hipotek terjadi selama penjualan singkat, kompromi antara debitur dan pemberi pinjaman untuk menghindari penyitaan. Dalam penjualan singkat, pemilik rumah menjual rumah dan menggunakan dana untuk melunasi hipotek dan mengakhiri kontrak dengan pemberi pinjaman. Saat harga rumah turun, hasil dari penjualan mungkin tidak cukup untuk melunasi seluruh hipotek, sehingga pemberi pinjaman sering setuju untuk memaafkan atau membatalkan sisa hutang untuk mengakhiri hubungannya dengan rekening.

Penghasilan kena pajak

Pembatalan hutang berarti pemberi pinjaman telah mengambil kerugian, yang dapat dicatat pada pajak pemberi pinjaman dan menyebabkan pajak yang lebih rendah. Namun, pajak yang lebih rendah untuk pemberi pinjaman berarti pajak yang lebih tinggi untuk debitur. IRS menganggap hutang hipotek yang dibatalkan sebagai pendapatan yang diterima oleh debitur, dan IRS membebankan pajak penghasilan atas utang yang dibatalkan selama tahun hipotek dibatalkan. Debitur harus mempertimbangkan biaya tambahan ini ketika membuat keputusan pembiayaan.

Pembatalan

Ada cara lain untuk membatalkan hipotek, dikenal sebagai pembatalan. Ini tidak menghapus hutang, tapi membatalkan penyitaan. Debitur berhutang seluruh pokok kepada pemberi pinjaman, tetapi biaya hipotek dikurangi dari jumlah terutang, dan proses pinjaman itu sendiri berakhir. Ada beberapa persyaratan untuk pembatalan. Debitur harus membiayai kembali, dan pembatalan harus terjadi tidak lebih dari tiga tahun setelah pinjaman dibuat.

-

'Ditagih sebagai Hutang Buruk':Apa Artinya?

Tagihan adalah salah satu item paling merusak yang dapat Anda miliki dalam laporan kredit Anda. Namun, istilah penghapusan biaya dapat membingungkan, dan banyak orang tidak mengerti apa itu, atau meng

-

Apa yang dimaksud dengan Kasasa?

Kasasa! Kata lucu. Apa artinya? Kami melakukannya lebih dari satu dekade yang lalu untuk mencapai misi kami membantu lembaga keuangan komunitas — pikirkan bank kecil dan serikat kredit — menawarkan

keuangan rumah

-

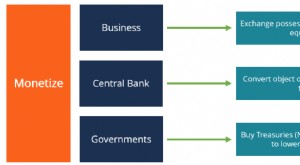

Apa Artinya Monetisasi?

Apa Artinya Monetisasi? Kata monetisasi digunakan untuk merujuk pada proses mengubah suatu barang menjadi uang tunai. Di sektor perbankan, monetisasi dapat digunakan untuk mengartikan proses mengubah aset menjadi alat pembay...

-

Apa Artinya Refinancing? Membiayai Kembali Hipotek Anda

Apa Artinya Refinancing? Membiayai Kembali Hipotek Anda Jika Anda seperti mayoritas pemilik rumah di AS, Anda melakukan pembayaran hipotek Anda setiap bulan, dengan gagasan bahwa suatu hari nanti Anda akan memiliki rumah Anda sendiri. Saat Anda terus melun...