Apakah lebih pintar untuk menyewa atau membeli rumah?

Ada saatnya dalam hidup ketika Anda mungkin bertanya pada diri sendiri, “Haruskah saya tetap menyewa, atau haruskah saya membeli rumah saya sendiri?” Meskipun pertanyaan ini kelihatannya tidak berbahaya, ada banyak faktor yang terlibat dalam membuat lompatan dari menyewa ke kepemilikan rumah — beberapa yang Anda harapkan, dan beberapa… mungkin tidak terlalu banyak.

Meskipun tidak ada formula yang sangat mudah untuk menentukan rute mana yang 100% tepat untuk satu orang, sedikit waktu refleksi di beberapa area utama dapat membantu Anda membuat keputusan yang paling tepat.

Apakah saya siap secara finansial untuk membeli rumah?

Menurut lifehacker.com, rumah Anda seharusnya tidak lebih dari 2,5 kali gaji Anda, yang merupakan angka rata-rata yang tidak mempertimbangkan kekayaan bersih penuh Anda. Untuk perhitungan yang lebih baik dari jumlah yang Anda mampu, pertimbangkan hal-hal berikut:take-home pay, hutang Anda, prioritas hidup lainnya, dan sedikit bantalan untuk pengeluaran.

Hanya dalam beberapa tahun, perkiraan ini dapat menjadi panduan yang baik untuk membuat keputusan penganggaran, tetapi mungkin tidak selalu mempertimbangkan keterjangkauan rumah tempat Anda tinggal.

Seringkali ada lebih dari sekadar perhitungan cepat juga. Anda harus mempertimbangkan banyak hal sebelum siap membuat keputusan atau bahkan berpikir untuk pindah.

Pembayaran bulanan

Faktor yang paling jelas dalam menentukan apakah Anda mampu membeli rumah adalah menentukan berapa pembayaran hipotek bulanan Anda. Ada beberapa faktor yang memengaruhi jumlah yang akan Anda bayar:biaya rumah, jumlah uang yang Anda simpan, suku bunga (APR), jangka waktu pinjaman, dan jenis pinjaman.

Rekomendasi sekitar berapa persen dari pendapatan Anda yang harus digunakan untuk pembayaran hipotek Anda bervariasi. Perkiraan konservatif mungkin hanya 25% dari gaji Anda. Namun, pemberi pinjaman merekomendasikan agar Anda menargetkan kurang dari 35% dari pendapatan sebelum pajak Anda. Ingatlah bahwa biaya sewa Anda tidak termasuk pemeliharaan dan asuransi kepemilikan rumah, jadi ini adalah dua perhitungan yang berbeda.

Uang muka

Faktor besar lainnya dalam proses pembelian rumah adalah biaya uang muka yang sangat besar dari uang muka. Meskipun teori tentang jumlah sebenarnya bisa jadi agak tidak konsisten, banyak ahli setuju bahwa sebaiknya Anda membayar sedekat mungkin dengan 20% itu.

Tidak setiap pemberi pinjaman akan membutuhkan uang sebanyak itu di muka, tetapi berikut adalah alasan bagus untuk memberikan sebanyak yang Anda bisa, menurut Nerdwallet.

Jika Anda benar-benar tidak yakin atau nyaman dengan perkiraan keuangan Anda, Anda selalu dapat mensimulasikan tes. Forbes.com pada dasarnya merekomendasikan untuk mulai menyisihkan uang seolah-olah Anda memiliki hipotek. “Misalnya Anda membayar sewa $1.000 per bulan, dan Anda memperkirakan biaya keseluruhan untuk rumah bagus adalah $1.500 per bulan. Baik. Sisihkan $500 sebulan, setiap bulan, untuk menunjukkan bahwa Anda dapat menutupi pembayaran bulanan yang lebih tinggi. Anda akan mengumpulkan sejumlah uang untuk uang muka atau cadangan tunai Anda.”

Apakah saya membuang uang untuk menyewa rumah?

Sepertinya pertanyaan yang cukup sederhana, bukan? Tapi, tentu saja, ada banyak hal yang perlu dipikirkan saat merenungkan jawabannya. Jika Anda baru mulai menabung, atau memiliki riwayat kredit yang tipis, mungkin ini bukan waktu yang tepat. Namun.

Nilai properti

Pertama-tama, Anda harus memperhitungkan perbedaan antara properti sebenarnya. Di masa lalu, keputusan memiliki atau menyewa sebagian besar tentang apakah akan tinggal di rumah atau apartemen. Itu tidak lagi benar.

Kondominium memungkinkan kepemilikan tempat tinggal multi-keluarga, dan peluang untuk menyewa rumah yang berdiri sendiri lebih besar dari sebelumnya. Jadi keputusan sewa sendiri harus apel-ke-apel dengan properti yang sebanding. Jika Anda berpikir untuk pindah dari apartemen kecil dan membeli rumah berukuran sedang, Anda akan menemukan bahwa itu lebih mahal hanya karena Anda mendapatkan lebih banyak luas persegi dan satu halaman.

Biaya sewa rumah

Ada biaya peluang potensial untuk menyewa dan membeli. Saat membeli, Anda akhirnya bisa memiliki rumah sendiri. Suatu hari, Anda akan melunasi rumah itu dan itu akan menjadi milik Anda, daripada terus membayar sewa selama sisa hidup Anda dan kehilangan aset.

Ada juga "biaya" dari kurangnya ekuitas rumah dan ketidakmampuan untuk mengklaim keringanan pajak terkait perumahan. Contoh dari hal ini diilustrasikan oleh Money.cnn.com:“Misalkan Anda adalah pemilik rumah yang tinggal di New York dan termasuk dalam golongan pajak penghasilan 28%. Jika hipotek Anda adalah $200.000 dengan tingkat bunga 4,5%, Anda memenuhi syarat untuk potongan pajak sebesar $3.585 per tahun.”

Cara terbaik untuk menentukan manfaat menyewa versus memiliki tempat tinggal Anda adalah berbicara dengan pakar di komunitas Anda, seperti bankir komunitas. Mereka mungkin memiliki perspektif yang baik tentang hipotek yang telah mereka tutup dalam beberapa bulan terakhir dan bagaimana pembayaran bulanan dibandingkan dengan jumlah sewa.

Biaya membeli rumah

Di ujung spektrum yang berlawanan, ada juga biaya peluang pembelian yang perlu dipertimbangkan — hal-hal seperti uang muka dan pembayaran bunga hipotek. Biaya uang muka yang besar, terutama di daerah mahal, yang banyak dari kekayaan bersih Anda untuk menyerah sekaligus. Mungkin lebih masuk akal untuk mengurangi dan menginvestasikan perbedaannya.

Kepemilikan rumah juga disertai dengan banyak pengeluaran yang tidak memengaruhi anggaran bulanan penyewa. Saat membeli rumah sendiri, Anda juga perlu mempertimbangkan asuransi pemilik rumah, asuransi hipotek pribadi (PMI), biaya asosiasi pemilik rumah (HOA), pajak properti, dan pemeliharaan.

Apakah saya siap secara mental dan emosional untuk membeli rumah?

Ya, ini mungkin tampak seperti pertanyaan yang berat untuk ditanyakan kepada diri sendiri, tetapi mungkin ada lebih banyak pencarian jiwa yang terlibat dalam mendapatkan jawabannya daripada yang Anda sadari. Saat mempertimbangkan kepemilikan rumah, penting untuk mempertimbangkan gambaran besar menjadi pemilik rumah.

Hidup mengalami pasang surut, sehingga mustahil untuk mengetahui dengan pasti di mana Anda akan berada besok — apalagi 30 tahun dari sekarang. Namun, Anda dapat memeriksa situasi Anda saat ini dan memikirkan kemungkinan skenario berbeda yang dapat terjadi. Hal-hal seperti status pelajar, rencana perjalanan, tugas kerja sementara, perceraian, atau keluarga berencana, misalnya, dapat secara signifikan memengaruhi lamanya Anda tinggal di satu tempat.

Qz.com lebih lanjut mendukung poin ini dengan mengatakan, “Jika Anda akan memiliki rumah selama 30 tahun, [biaya tetap saat membeli rumah] ini tidak terlalu menjadi masalah. Tetapi jika Anda berencana untuk menjual dalam beberapa tahun, mereka akan menaikkan harga pembelian efektif secara signifikan.”

Stres persiapan membeli rumah, ditambah stres karena menutup dan pindah juga bisa menguras tenaga. Sangat membantu untuk memasuki proses pembelian rumah dengan mengetahui bahwa ada banyak langkah, banyak di antaranya mungkin terkadang terasa berat.

Tidak setiap jawaban tentang membeli rumah selalu tentang dolar dan sen.

Lihat opsi rumah ini dari semua sudut

Semua hal ini penting untuk dipertimbangkan, tentu saja. Tapi ini bukan masalah memilih dan memilih. Pendekatan terbaik adalah pendekatan holistik. Untungnya, ada kalkulator sebenarnya (seperti ini di Bankrate.com) yang membantu menjawab pertanyaan dengan mengajukan serangkaian pertanyaan, seperti:

-

Jumlah tabungan

-

Jumlah hutang

-

Penghematan uang muka

-

Riwayat kredit

-

Lama waktu yang Anda rencanakan untuk tinggal di rumah

-

Harga (dan fluktuasi) di area tempat Anda ingin tinggal

-

Dampak pengurangan pajak

-

Anggaran bulanan untuk menutupi semua biaya pemilik rumah

-

Upaya untuk menjaga dan memelihara properti

-

Biaya darurat tak terduga

-

Seberapa dalam Anda ingin menanam akar di lokasi tersebut

Secara keseluruhan, ada BANYAK yang perlu dipertimbangkan. Tetapi yang paling penting adalah memastikan bahwa apa pun keputusan yang Anda buat, itu adalah sesuatu yang Anda buat untuk diri Anda sendiri. Ada banyak orang dengan banyak pendapat di luar sana. Tetapi kebenarannya terkadang benar, dan terkadang tidak (setidaknya tidak untuk saat ini).

-

Cara Beli Rumah Tanpa Uang Muka

Banyak orang ingin membeli rumah tetapi berpikir itu tidak mungkin karena mereka tidak punya uang untuk membayar uang muka. Biasanya, pemberi pinjaman memerlukan uang muka 20% untuk hipotek Anda. Ta

-

Beli atau Bangun Rumah Lebih Murah?

Jika Anda sedang mencari rumah yang terjangkau untuk dimiliki, Anda mungkin memperdebatkan apakah lebih murah untuk membangun rumah sendiri atau membeli rumah yang sudah ada. Bagi mereka yang telah

Kepemilikan Rumah

-

Cara Membeli Rumah Untuk Disewakan

Cara Membeli Rumah Untuk Disewakan Mencapai keamanan finansial hanya mungkin jika Anda menginvestasikan uang Anda untuk membiarkannya tumbuh. Rekening tabungan dasar Anda tidak akan banyak, CD memberikan pengembalian yang biasa-biasa s...

-

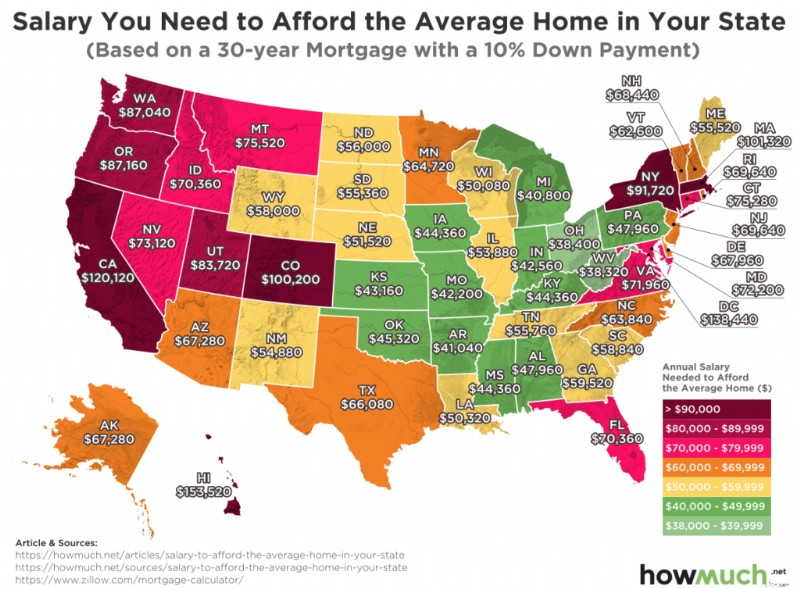

Penghasilan yang Dibutuhkan untuk Membeli Rumah

Penghasilan yang Dibutuhkan untuk Membeli Rumah Berapa pendapatan yang dibutuhkan untuk membeli rumah di seluruh AS? Haruskah Anda menabung untuk deposit? Apakah ide yang baik untuk menabung untuk deposit terlebih dahulu? Hal pertama yang pert...