Apa Kerugian Harmonisasi Laporan Keuangan?

Laporan keuangan yang diselaraskan menggunakan praktik akuntansi berstandar internasional dan format pelaporan yang seragam untuk menyajikan informasi keuangan suatu perusahaan di negara mana pun di dunia. Tujuannya adalah untuk memfasilitasi perbandingan keuangan antara perusahaan di berbagai negara, dan meningkatkan manajemen dan pengambilan keputusan mengenai sumber daya keuangan global. Tujuan utamanya adalah untuk memaksimalkan potensi ekonomi dunia. Dewan Standar Akuntansi Internasional - badan penetapan standar dari Yayasan Standar Pelaporan Keuangan Internasional yang independen - telah memimpin inisiatif untuk menciptakan standar akuntansi internasional sejak tahun 1973. Terlepas dari manfaat yang jelas, ada juga sejumlah tantangan dan kerugian untuk menyelaraskan laporan keuangan.

Perbedaan budaya

Salah satu kritik terhadap standar akuntansi yang diselaraskan adalah bahwa IASB telah gagal untuk sepenuhnya memperhitungkan budaya, perbedaan politik dan sosial antar negara. Hal ini sangat relevan dengan penerapannya di negara-negara berkembang, dimana kendala bahasa, sikap terhadap akuntansi dan aspek sosial budaya lainnya dapat mempengaruhi interpretasi dan penerapannya. Sebagai contoh, ketika standar yang diselaraskan diterapkan di Yordania, mereka pertama kali diterjemahkan ke dalam bahasa Arab. Meskipun istilah akuntansi teknis telah didefinisikan dengan baik dalam bahasa Arab, tantangan muncul ketika terminologi bahasa Inggris sulit untuk ditafsirkan atau digunakan secara tidak konsisten dan, karena itu, sulit untuk diterjemahkan secara akurat.

Penerimaan di Seluruh Dunia

Standar akuntansi nasional sangat dipolitisasi dan seringkali ada kecenderungan alami untuk menempatkan kepentingan ekonomi nasional di atas kepentingan ekonomi global. Bisnis sektor swasta dan badan akuntansi profesional juga memiliki kepentingan dalam praktik akuntansi dan pelaporan keuangan. Tekanan dari kelompok-kelompok ini untuk mengubah atau menolak standar tertentu dapat membawa banyak beban bagi para pembuat keputusan politik. Mengadopsi standar keuangan internasional bertemu dengan tantangan tambahan di negara-negara berkembang. Mereka sering kekurangan sumber daya dan infrastruktur untuk mengadaptasi kerangka hukum dan legislatif nasional untuk menampung standar, membuat implementasi yang tepat menjadi sulit.

Penegakan Internasional

Keberhasilan pelaporan keuangan yang harmonis bergantung pada masing-masing pemerintah yang menegakkan kepatuhan terhadap standar internasional setelah standar tersebut diterapkan. Pada tahun 2008, otoritas Prancis mengizinkan bank Société Générale untuk mentransfer sebagian dari kerugiannya dari 2008 hingga 2007, yang berarti laporan keuangannya untuk tahun 2008 terlihat jauh lebih baik daripada kenyataannya. Hal ini memicu kecaman internasional, tidak sedikit dari IASB. Ketika pengecualian dibuat, itu merusak integritas seluruh sistem dan membuatnya tidak efektif.

Pelatihan dan Pelatihan Ulang

Ketika suatu negara memutuskan untuk menyelaraskan dengan standar internasional, perusahaannya, akuntan dan auditor perlu dilatih kembali dalam standar baru dan prosedur pelaporan untuk laporan keuangan. Program perguruan tinggi dan universitas di bidang ini juga harus mengalami perubahan yang signifikan untuk mendidik orang-orang baru memasuki profesi. Sebelum semua ini bisa terjadi, pelatih dan profesor akan membutuhkan pelatihan sehingga mereka dapat mengajar para profesional dan mahasiswa. Ini akan membutuhkan pengembangan materi pembelajaran dan kurikulum baru, ujian baru untuk lisensi profesional dan perangkat lunak akuntansi baru dan sistem pelaporan. Untuk lebih memperumit masalah, adopsi standar yang diselaraskan harus bertahap, jadi selama beberapa tahun, dua sistem yang berbeda beroperasi. Transisi yang rumit seperti itu membutuhkan banyak mekanisme keamanan untuk memastikannya mencapai hasil yang seragam.

-

Apa Tiga Laporan Keuangan itu?

Ketiga laporan keuangan tersebut adalah:(1) Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selam

-

Pembukuan vs Akuntansi:Apa Perbedaannya?

Pembukuan dan akuntansi memiliki beberapa kesamaan, tetapi keduanya adalah hal yang sangat berbeda. Pelajari tentang perbedaan tersebut dan mengapa keduanya bisa menjadi penting untuk bisnis kecil. B

Investasi

- Apa Itu Hambatan Finansial?

- Apa Penyebab Masalah Keuangan?

- Apa Keuntungan &Kerugian Analisis Rasio Keuangan Suatu Perusahaan?

- Kerugian dari Perantara Keuangan

- Apa Kekurangan Uang Komoditas?

- Apa Keterbatasan Laporan Laba Rugi?

- Apa Kerugian dari Penganggaran Berbasis Kegiatan?

- Apa Manfaat Pajak Pernikahan?

-

Apa itu Standar IFRS?

Apa itu Standar IFRS? Standar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan ...

-

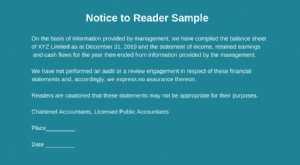

Apa itu Pemberitahuan kepada Pembaca Laporan?

Apa itu Pemberitahuan kepada Pembaca Laporan? Laporan pemberitahuan kepada pembaca merupakan kompilasi laporan keuangan dengan menggunakan data keuangan yang disediakan oleh manajemen. Laporan disiapkan oleh akuntan eksternal CPA vs CFA®Ketika me...