Lebih Banyak Keuntungan di Toko untuk Pembangun Rumah

stevecoleimages

Pasar perumahan mencapai tonggak sejarah pada bulan Januari yang hampir tidak diperhatikan oleh siapa pun. Komposit Case-Shiller CoreLogic S&P, indeks yang melacak harga rumah rata-rata di 20 kota di AS, akhirnya naik di atas rekor yang dibuat pada April 2006. Apakah itu alasan untuk perayaan atau gentar?

Sedikit dari keduanya. Kabar baiknya adalah semakin banyak orang Amerika yang memiliki rumah sendiri, dan mereka yang sudah memilikinya melihat nilai kenaikan aset yang berharga. Kabar buruknya adalah, menurut standar sejarah, rumah mungkin menjadi terlalu mahal. “Dari 50 pasar perumahan terbesar di negara ini, 52% dianggap dinilai terlalu tinggi pada bulan April, ” lapor CNBC, menggambar pada analisis perusahaan konsultan perumahan.

Setelah gelembung perumahan muncul pada tahun 2006, harga terus melayang lebih rendah selama bertahun-tahun, tidak mencapai titik terbawah hingga tahun 2012. Sejak itu, mereka telah meningkat lebih dari 50%. Dan ledakan itu tidak menunjukkan tanda-tanda mereda. Ini berharga, rata-rata, 6,9% lebih banyak untuk membeli rumah daripada tahun lalu.

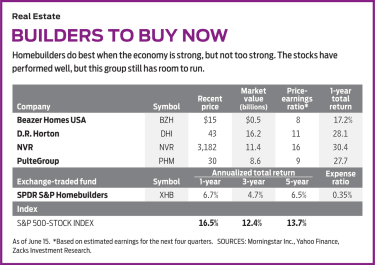

Perusahaan yang membeli tanah dan membangun rumah di atasnya telah mendapat manfaat besar. PulteGrup (simbol PHM, $30) lebih dari dua kali lipat pendapatannya dari 2011 hingga 2017, dan Survei Investasi Garis Nilai mengharapkan pertumbuhan 12% tahun ini. Saham homebuilder mengalami pasang surut yang ekstrem. Meskipun saya suka membeli saham perusahaan yang bagus dan bertahan melalui suka dan duka, ketekunan hampir tidak mungkin dengan kebanyakan homebuilders. Sektor ini adalah salah satu dari sedikit dalam portofolio Anda yang dapat dibeli dan dijual dan dibeli dan dijual lagi. (Stok yang saya suka dicetak tebal; harga per 15 Juni.)

Panggilan yang bagus. Ada kalanya dunia menyerah pada pembangun rumah, seolah-olah tidak ada yang akan membangun atau menjual rumah baru lagi. Salah satunya adalah pada Agustus 2011, ketika saya memulai kolom saya dengan cara ini:“Sarankan bahwa sekarang mungkin saat yang tepat untuk membeli saham pembangun rumah, dan Anda hampir pasti akan dianggap gila.” Di tengah resesi, harga telah jatuh dan prospek redup.

Anda tidak akan pernah bisa mendapatkan bagian bawah dan bagian atas yang tepat dengan pembangun rumah, tetapi Anda bisa mendapat untung dengan mengamati sejarah dengan cermat.

Itu adalah momen kontrarian pamungkas. Saya merekomendasikan saham dua pembangun rumah dan satu dana yang diperdagangkan di bursa. Salah satu perusahaan, pulsa, mencapai puncaknya pada pertengahan 2005 sekitar $48 per saham dan turun menjadi $8 pada pertengahan 2011, ketika saya menyarankannya. Hari ini, itu $30. Ryland Group lebih dari dua kali lipat setelah rekomendasi saya, kemudian bergabung dengan Standard Pacific empat tahun kemudian menjadi CalAtlantic Homes, yang diakuisisi dengan premi lebih lanjut pada tahun 2017 oleh Lennar. ETF Konstruksi Rumah iShares A.S. meningkat lebih dari tiga kali lipat dalam tujuh tahun.

Cukup menepuk punggung. Maksud saya adalah bahwa saham homebuilder bersifat siklis dan fluktuatif. Mempertimbangkan Rumah Beazer AS (BZH, $15), seorang pembangun yang berbasis di Atlanta, yang sahamnya turun dari $410 per saham pada Januari 2006 menjadi $1,25 pada Maret 2009. Bahkan setelah tujuh tahun berturut-turut merugi, dari tahun 2007 hingga 2013, Beazer selamat dan sekarang diperdagangkan pada $15

Anda tidak akan pernah bisa mendapatkan bagian bawah dan bagian atas yang tepat dengan pembangun rumah, tetapi Anda bisa mendapat untung dengan mengamati sejarah dengan cermat. Ambil Pulte, Misalnya. Beroperasi di 47 pasar, Pulte membangun dan menjual rumah dengan harga rata-rata $395, 000, dibandingkan dengan median nasional $312, 000. Sedangkan Resesi Hebat secara resmi dimulai pada Desember 2007, harga saham Pulte, seperti Beazer, memuncak sekitar dua tahun sebelumnya; demikian pula, meskipun indeks Case-Shiller tidak mencapai siklus terendah hingga 2012, Saham Pulte mencapai titik terendah mendekati tahun sebelumnya. Pasar mengantisipasi. Jadi, di mana kita berada dalam siklus hari ini? Pada tahun 2017, saham Pulte melonjak 82,9%; Beazer melonjak 44,4%; D.R. Horton (DHI, $43), pembangun rumah terbesar berdasarkan pendapatan, naik 88,4%; dan ETF konstruksi rumah iShares yang saya rekomendasikan pada tahun 2011 meningkat 59,7%—semua dibandingkan dengan kenaikan harga sebesar 21,8% untuk indeks 500 saham standar Standard &Poor. Sejauh ini di tahun 2018, Namun, Pulte telah jatuh 8,1%, Beazer telah turun 21,5%, Horton turun 15,6%, dan ETF mati 9,7%, dibandingkan dengan memperoleh sebesar 4,9% untuk S&P.

Gelembung lain? Apa yang mengganggu investor mungkin adalah kekhawatiran bahwa sejarah akan berulang. Sebagai contoh, lembaga keuangan perumahan federal menurunkan standar pinjaman mereka, seperti yang mereka lakukan selama pertengahan 2000-an. Dua mantan rekan saya di American Enterprise Institute, Paul H. Kupiec dan Edward J. Pinto, menulis di Jurnal Wall Street pada bulan Juni bahwa “laju inflasi harga rumah saat ini meningkatkan risiko gelembung perumahan lain” dan bahwa gelembung tersebut didorong oleh persyaratan yang lebih rendah untuk uang muka—hanya 3% dari harga rumah—oleh Freddie Mac, Fannie Mae dan Administrasi Perumahan Federal. Fannie juga menaikkan batas utang terhadap pendapatan menjadi 50% tahun lalu, memungkinkan orang untuk mengambil pinjaman yang lebih besar, dan peraturan pemerintah yang baru memiliki, berlaku, meningkatkan nilai kredit untuk peminjam hipotek. Standar underwriting yang lebih rendah membantu meningkatkan harga rumah.

Juga sama dengan terakhir kali, suku bunga meningkat. Hipotek suku bunga tetap 30 tahun pada bulan Mei, bulan terakhir dilaporkan oleh Freddie Mac, membawa tingkat rata-rata 4,6%, dibandingkan dengan 3,6% dua tahun sebelumnya. Ketika ekonomi tumbuh pesat dan Federal Reserve terus menaikkan suku bunga jangka pendek, tingkat hipotek jangka panjang cenderung mengikuti. $500 000 hipotek membutuhkan pembayaran pokok dan bunga bulanan sebesar $2, 387 dengan tarif 4% dan $2, 998 pada 6%.

Tetap, tarif saat ini tetap rendah menurut standar historis. Mungkin yang lebih penting, proporsi orang Amerika yang memiliki rumah sendiri baru-baru ini mulai meningkat dari titik terendah baru-baru ini pada pertengahan 2016. Pada tahap ini dalam siklus bisnis, dengan inflasi dan suku bunga yang masih moderat, ekonomi yang tumbuh cepat lebih positif daripada negatif untuk pembangun rumah

K8-GLASSMAN.indd

Gambar Getty

Beberapa saham menarik. Pulte “tetap menjadi salah satu pembangun rumah paling konservatif di industri, ” tulis William Ferguson tentang Garis Nilai, dengan “strategi menghindari risiko, tidak melebih-lebihkan kecepatan konstruksinya.” Pulte juga memiliki salah satu neraca yang lebih baik di sektor ini. Garis Nilai mengharapkan pendapatan naik rata-rata 15,5% per tahun selama lima tahun ke depan. Saham membawa rasio harga-pendapatan hanya 9, berdasarkan perkiraan analis untuk pendapatan 2018.

Favorit saya yang lain adalah NVR (NVR, $3, 182), yang berfokus pada Washington, DC, dan daerah Baltimore; itu juga memiliki Ryan Homes. Penurunan satu dekade lalu merugikan stok NVR lebih sedikit daripada stok pembangun rumah lainnya, dan saham NVR telah meningkat tiga kali lipat dalam empat setengah tahun terakhir. (Perhatikan bahwa saham NVR membawa salah satu harga absolut tertinggi di pasar:lebih dari $3, 000 masing-masing.) P/E saham, berdasarkan perkiraan tahun 2018, adalah 16. D.R. Horton, yang rumahnya berharga mulai dari $100, 000 hingga 1 juta, telah mengalami pertumbuhan yang kuat dalam lima tahun terakhir, dengan pendapatan naik rata-rata lebih dari 20% per tahun dan pendapatan naik lebih dari 30% per tahun. P/E saham, berdasarkan estimasi laba 2018, adalah 11. Dan jika Anda bersedia mengambil lebih banyak risiko, pertimbangkan Beazer.

Akhirnya, saya suka SPDR S&P Pembangun Rumah (XHB), sebuah ETF itu, tidak seperti ETF Konstruksi Rumah iShares, tidak termasuk pengecer terkait tangensial, seperti Williams Sonoma dan Lowe.

Pembangun rumah telah melewati masa-masa sulit sebelumnya, dan meskipun saya waspada, Saya tidak percaya sektor ini telah memasuki siklus penurunan. Strategi terbaik adalah mengamati saham dan ETF dengan cermat dan membelinya secara teratur, menetapkan jumlah yang sama untuk pembelian bulanan atau triwulanan. Jangan terlalu banyak di sektor ini, dan jangan khawatir tentang bail out jika terlalu menakutkan. Itulah sifat bangunan rumah.

James K. Glassman memimpin Glassman Advisory, sebuah perusahaan konsultan urusan publik. Dia tidak menulis tentang kliennya.

-

5 strategi pajak akhir tahun yang tidak biasa bagi investor

Wajib Pajak memiliki sejumlah pengurangan dan kredit yang dapat mereka ambil untuk mengurangi beban pajak mereka, tetapi mereka yang ingin beristirahat untuk aktivitas investasi mereka memiliki menu p

-

Apa itu Minat Minoritas?

Kepentingan minoritas mengacu pada kepemilikan saham di perusahaan yang kurang dari 50% dari total saham dalam hal hak suara. Pada dasarnya, investor minoritas tidak melakukan kontrol atas perusahaan

-

Cara Melacak Transfer Kawat

Cara Melacak Transfer Kawat Istilah transfer kawat mengacu pada hari-hari awal perpindahan uang dengan cepat dari satu orang ke orang lain, ketika kabel telegraf yang sebenarnya digunakan untuk mentr

-

Apa itu Sistem Informasi Akuntansi (SIA)?

Sistem informasi akuntansi (AIS) mengacu pada alat dan sistem yang dirancang untuk pengumpulan dan tampilan informasi akuntansi sehingga akuntan Panduan Gaji Akuntansi Dalam panduan gaji akuntansi ini

Dana investasi publik

- Reksa Dana IDFC:Penggantian Nama dan Kategorisasi Ulang

- Penukaran Reksa Dana :Apa Itu Dan Bagaimana Cara Penukaran Unit Reksa Dana

- Mengapa Anda Harus Berinvestasi di Reksa Dana Saham?

- Metrik Utama Hedge Fund untuk Diperhatikan

- Dana Obligasi Jangka Pendek Ini Memberikan Perlindungan Dari Kenaikan Suku Bunga

- Bangun Portofolio Anda dengan Aset Infrastruktur

-

WTFinance Apakah Ini Persyaratan Real Estat?

WTFinance Apakah Ini Persyaratan Real Estat? Tentang untuk membeli rumah? Merasa benar-benar siap?! Ha! Selama proses pembelian rumah, ada banyak istilah yang akan Anda temui yang bisa membingungkan atau bahkan menipu. Kecuali Anda memiliki ...

-

Apa itu Tender Non-Kompetitif?

Apa itu Tender Non-Kompetitif? Tender non-kompetitif adalah cara membeli surat berharga U.S. Treasury melalui penawaran non-kompetitif yang tidak menyatakan harga atau hasil tertentu untuk sekuritas tersebut. Sebagai gantinya, inve...

-

Cara Menyenangkan Memberi Uang Tunai sebagai Hadiah

Cara Menyenangkan Memberi Uang Tunai sebagai Hadiah Greenback Ada kalanya memberi uang daripada hadiah lebih praktis. Sebagai contoh, banyak orang memilih untuk memberikan uang sebagai hadiah kelulusan agar si penerima dapat membeli barang-barang yang...

-

Diskriminasi kredit dan pinjaman:Ketahui hak Anda

Diskriminasi kredit dan pinjaman:Ketahui hak Anda Undang-undang federal melarang pemberi pinjaman untuk menolak kredit Anda, atau menawarkan persyaratan yang berbeda, berdasarkan sifat yang dilindungi seperti ras Anda, warna atau agama. Jadi itu be...