Penjelasan:shadow banking dan dari mana asalnya

Istilah “perbankan bayangan” sering memiliki konotasi praktik pinjam meminjam yang cerdik, di luar jangkauan regulator. Dan sementara penggunaannya dapat menyebabkan risiko, pada kenyataannya shadow banking memang memiliki tujuan dalam perekonomian kita, salah satu yang semakin terhubung dengan kehidupan kita sehari-hari.

Shadow banking tidak hanya mempengaruhi pasar properti, tetapi juga pensiun, kebijakan bank sentral dan, makin, kebijakan fiskal dan sosial. Ini mengacu pada perantara keuangan non-bank yang menyediakan layanan serupa dengan bank umum.

Sistem ini menyediakan pendanaan untuk kredit, dengan mengubah aset berisiko dan jangka panjang yang tidak dapat dijual dengan cepat atau mudah (seperti hipotek) menjadi seperti uang, hutang jangka pendek (seperti sekuritas berbasis hipotek).

Shadow banking bukanlah bank dalam arti yang kita kenal tetapi lebih merupakan strategi atau teknik akuntansi. Berbagai lembaga menerapkan strategi ini termasuk dana pensiun, perusahaan asuransi dan pemerintah daerah. Manajer aset, seperti Macquarie Group di Australia dan BlackRock di Amerika Serikat, juga menggunakan teknik ini.

Pendeknya, shadow banking memberikan institusi sarana untuk menciptakan entitas akuntansi untuk mengisolasi risiko, mentransfer keuntungan, menghindari peraturan dan meningkatkan jangkauan produk keuangan seperti uang yang tersedia untuk investasi.

Dari mana shadow banking berasal

Ada alasan penawaran dan permintaan untuk munculnya sistem perbankan bayangan. Perbankan bayangan telah muncul sebagai sarana bagi perusahaan keuangan untuk melewati peraturan (misalnya dengan menggunakan surga pajak) dan meningkatkan peluang untuk inovasi keuangan dan aktivitas spekulatif.

Bank memiliki insentif untuk menurunkan jumlah aset berisiko di neraca mereka, untuk mengurangi jumlah modal yang harus mereka pegang untuk menutupi risiko ini. Karena itu bank membuat entitas off-balance sheet (aset yang menggunakan shadow banking).

Perbankan bayangan juga menawarkan sarana bagi investor untuk mengakses berbagai bentuk uang di seluruh sistem keuangan. Investor institusional berdagang dalam volume, dan tidak dapat secara fisik “menangani miliaran uang tunai dalam bentuk mata uang”.

Jenis keuangan ini biasanya paling baik dipenuhi oleh tagihan Treasury dan obligasi pemerintah (yang saat ini menawarkan pengembalian yang rendah) dan perjanjian pembelian kembali - suatu bentuk pinjaman jangka pendek dalam jenis obligasi ini. Sistem shadow banking kemudian mengisi celah dengan tidak adanya ketersediaan aset aman lainnya.

Namun penjelasan penawaran dan permintaan ini hanya menceritakan sebagian dari cerita.

Lingkungan global dicirikan oleh populasi kecil) individu dan institusi dengan kumpulan besar uang yang mencari pengembalian yang aman; dan, individu yang miskin uang dengan pendapatan yang stagnan dan kebutuhan akan kredit. Salah satu contohnya adalah kelas investasi sekuritas yang berkembang berdasarkan utang swasta, misalnya kartu kredit, hutang hipotek dan pinjaman usaha kecil.

Inflasi rendah di seluruh dunia dan pemerintah tidak membelanjakan atau mendorong investasi dalam aset yang menawarkan pengembalian yang baik, berarti investor terbatas dalam cara mereka saat ini dapat menghasilkan uang.

Masalah dan solusi untuk shadow banking

Perbankan bayangan telah membuat tugas pemerintah menjadi lebih sulit. Namun akan keliru untuk berasumsi bahwa pemerintah tidak memiliki kendali atas shadow banking. Semua tingkat pemerintahan sudah terkait dengan aspek shadow banking suka atau tidak suka.

Pemerintah daerah tersengat oleh paparan praktik perbankan bayangan menjelang krisis keuangan global. Dewan dibujuk untuk berinvestasi dalam produk keuangan terstruktur yang menawarkan tidak realistis, dan pengembalian yang menipu.

Pemerintah NSW saat ini mengikuti tren perbankan bayangan dengan meminjam dan bermitra dengan manajer aset untuk membangun infrastruktur jangka panjang seperti Westconnex dan Sydney Light Rail.

Di tingkat nasional, Pemerintah Rudd-Gillard mengikuti tren yang berasal dari shadow banking dengan mengembangkan institusi seperti Clean Energy Finance Corporation dan National Broadband Network. Kedua kebijakan tersebut mencoba mendiversifikasi basis investasi di Australia, tetapi telah ditahan oleh pemerintah Abbott-Turnbull.

Australia tidak dapat berbuat banyak untuk memperbaiki ketidakpastian global. Namun, kebijakan yang ditempuhnya memang terkait dengan praktik perbankan bayangan dalam berbagai cara.

Kebijakan yang mengikis hubungan kerja standar dan memotong tingkat gaji meningkatkan permintaan konsumen untuk produk kredit jangka pendek. Hal ini meningkatkan utang swasta untuk konsumen, tetapi memberi daya tariknya ke dalam kelas aset bagi investor institusional.

Gubernur Bank Cadangan Australia, Phillip Lowe, secara mengejutkan lantang dalam kritiknya terhadap pemotongan tarif pajak perusahaan dan gearing negatif minggu lalu. Membaca yang tersirat, Anda dapat merasakan frustrasi dengan kurangnya perhatian tentang bagaimana Australia memperoleh keuntungan atau kerugian dari tren investasi global saat ini.

Investor institusional tidak membutuhkan lebih banyak tumpukan uang tunai (melalui pemotongan pajak perusahaan), mereka membutuhkan cara untuk menginvestasikannya. Jika Anda berpikir tentang Australia dari perspektif investor institusional, tidak memiliki beragam aset (selain properti!).

Australia hanya mendaftarkan 17 industri barang khusus dibandingkan dengan 35 untuk Selandia Baru dan 44 untuk Kanada. Akibatnya, utang real estat dan infrastruktur adalah beberapa dari satu-satunya hal yang tersedia untuk mengisi tumpukan uang tunai yang saat ini mengalir di sekitar ekonomi global.

Ini mengarah pada klaim bahwa dana super yang dikelola sendiri (yang dijalankan oleh investor institusional) berpotensi memperburuk pasar properti Sydney dan Melbourne yang sudah mahal.

Ada tiga area pertumbuhan shadow banking:obligasi bencana, yang bertaruh pada risiko bencana alam; bank infrastruktur energi terbarukan, dan investasi build-to-rent. Contoh-contoh ini menawarkan dua sisi dari shadow banking.

Obligasi bencana bersifat parasit dalam cara mereka menyediakan keuangan - bertaruh pada kehancuran akibat bencana. Energi terbarukan dan build-to-rent menunjukkan potensi penggunaan keuangan untuk hasil yang berpotensi progresif, untuk menyediakan energi dan perumahan yang berkelanjutan. Australia dapat memanfaatkan sisi keuangan progresif ini untuk menciptakan ekonomi yang lebih beragam.

-

4 Cara Anda Mendapatkan Manfaat Dengan Memberi Kembali

Tahukah Anda, Giving USA melaporkan bahwa pada tahun 2018, Orang Amerika menyumbangkan lebih dari $410 miliar dolar?! Sekitar waktu tahun ini terutama memberi kembali menjadi pikiran utama bagi bany

-

Hukum Alabama tentang Pinjaman Judul

Pinjaman judul Alabama bersifat jangka pendek, pinjaman berbunga tinggi dijamin dengan judul kendaraan. Jika pemilik tidak membayar bunga bulanan bisnis pinjaman judul atas judul, bisnis dapat secara

-

5 Uang yang Harus Dihasilkan Sebelum Mengambil Pensiun Mini

Kami tahu bagaimana seharusnya pensiun:Anda menghabiskan 40 tahun atau lebih untuk bekerja, lalu, semoga setelah menabung cukup banyak, Anda pensiun dari dunia kerja dalam satu grand finale. Tapi ba

-

Bitcoin Mencapai Tertinggi Baru Sepanjang Masa. Apa Artinya Bagi Investor?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

perbankan

- Tiga langkah sederhana untuk memperbaiki bank kami

- Apakah Rekening Tabungan Hasil Tinggi Layak? Tergantung...

- 6 Opsi Jika Anda Berada di Bawah Air pada Hipotek Anda

- Lima rintangan yang dihadapi blockchain untuk merevolusi perbankan

- Credit Union vs. Bank:Apa Bedanya dan Mana Yang Terbaik?

- Perbankan sementara Hitam:Bisnis pengecualian

-

Perdagangan Pemilu Yang Satu

Perdagangan Pemilu Yang Satu Satu hal yang tampaknya disetujui oleh semua orang dengan dua minggu lagi sampai pemilihan adalah bahwa tidak ada seorang pun, terutama pasar, yakin akan apapun. Mungkin ini adalah efek samping dari...

-

Apa itu Biaya Akuisisi Pelanggan (CAC)?

Apa itu Biaya Akuisisi Pelanggan (CAC)? Biaya akuisisi pelanggan (CAC) adalah biaya yang terkait dengan memperoleh pelanggan baru. Dengan kata lain, CAC mengacu pada sumber daya dan biaya yang dikeluarkan untuk mendapatkan pelanggan tambaha...

-

Cara Menghitung Berapa Cek Pengangguran Anda di Oklahoma

Cara Menghitung Berapa Cek Pengangguran Anda di Oklahoma Pengajuan pengangguran dan penganggaran untuk pengeluaran saat menganggur bisa membuat stres dan kewalahan. Tidak seperti gaji dari majikan, pengangguran tidak membayar Anda per jam atau tanpa batas. ...

-

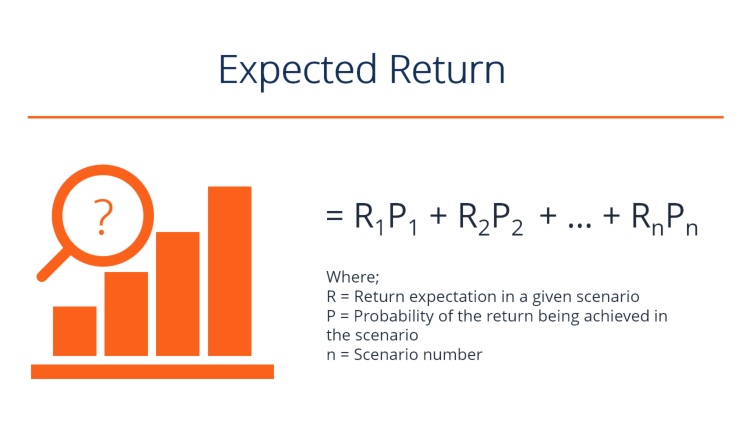

Apa Pengembalian yang Diharapkan?

Apa Pengembalian yang Diharapkan? Pengembalian yang diharapkan atas suatu investasi adalah nilai yang diharapkan dari distribusi probabilitas kemungkinan pengembalian yang dapat diberikannya kepada investor. Pengembalian investasi ada...