Apakah China di ambang krisis perbankan?

Berbagai indikator menunjukkan bahwa China telah mendekati krisis perbankan. Sejauh ini, pemerintah telah berhasil menjaga hal-hal di cek. Restrukturisasi utang yang dipimpin negara menunjukkan pejabat China telah belajar beberapa pelajaran dari krisis kredit macet yang dihadapi oleh bank-bank pemerintah pada 1990-an. Kontrol ketat atas bank dan personel senior mereka telah lama memberi China platform siap pakai untuk mengendalikan lembaga keuangannya.

Tetapi mengendalikan dampak penularan keuangan sangat berbeda dari kebijakan sisi penawaran yang telah lama diandalkan oleh para perencana pusat. Plus, tidak seperti tahun 1990-an ketika masalahnya sebagian besar menyangkut praktik pemberian pinjaman yang buruk, akar masalah saat ini lebih kompleks dan menyangkut sisi aset dan kewajiban neraca bank.

Dengan segala hormat, ini adalah sejarah yang berulang. Pada tahun 1998, pemerintah menyuntikkan RMB 270 miliar (3,18% dari PDB) ke empat bank milik negara terbesar untuk menyelamatkan mereka. Dua dekade kemudian, tidak sulit untuk mengidentifikasi sumber krisis perbankan baru.

Selama sebulan terakhir, tiga bank besar milik negara China melaporkan peningkatan rasio pinjaman bermasalah (NPL) mereka untuk 2016 – rasio pinjaman macet dari total. Rasio NPL Bank of China meningkat tiga basis poin menjadi 1,46%; Bank ICBC naik 12 basis poin menjadi 1,62%, dan Bank Pertanian terus menjadi yang tertinggi dari bank-bank besar China dengan 2,37%.

Data resmi menunjukkan bahwa pinjaman macet ini mencapai sekitar 6% dari total pinjaman, terdiri dari rasio NPL sebesar 1,74% dan pinjaman dalam perhatian khusus (yang telah jatuh tempo tetapi belum dianggap non-performing) sebesar 3,92%. Ada alasan untuk percaya bahwa ini adalah perkiraan yang terlalu rendah. Data provinsi menunjukkan bahwa untuk banyak provinsi yang kurang makmur rasio NPL jauh lebih tinggi. Provinsi tengah Shanxi melaporkan rasio NPL resmi sebesar 2,34% pada akhir tahun 2015. Dan IMF memperkirakan bahwa pinjaman bank perusahaan yang berisiko berjumlah sekitar 15% dari semua pinjaman di Tiongkok. Ini setara dengan sekitar 7% dari PDB — lebih dari dua kali lipat biaya bailout 1998.

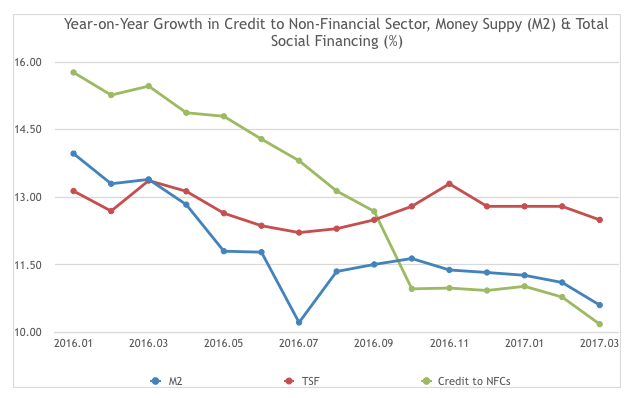

Lebih mengkhawatirkan, sementara pertumbuhan kredit ke sektor non-keuangan telah melambat cukup jauh sejak awal tahun 2016, pertumbuhan total pembiayaan sosial, ukuran kredit dan likuiditas yang lebih luas, terus berkembang pesat. Hal ini menunjukkan bahwa uang menemukan jalan kembali ke sistem keuangan, menjaga apa yang disebut perusahaan "zombie" tetap bertahan. Ini mengalihkan kredit dari ekonomi produktif dan menghalangi upaya negara untuk beralih ke "ekonomi yang digerakkan oleh bakat".

Sejarah berulang

Munculnya kembali masalah kredit macet menunjukkan bahwa bank-bank besar China masih kekurangan otonomi dan visibilitas risiko yang jelas di seluruh portofolio pinjaman mereka yang diperlukan untuk penetapan harga dan pengelolaan risiko. Selama awal 1990-an, bergulirnya kredit macet ke perusahaan-perusahaan besar milik negara membuat distribusi risiko di neraca bank menjadi miring. Hari ini penempatan risiko off-balance sheet, di mana itu kurang terlihat, memperkuat masalah ini.

Salah satu alasannya adalah dari sisi pendanaan. Bank yang lebih kecil, yang meningkatkan aset mereka lebih dari 17% pada tahun 2016, tidak memiliki akses ke jaringan cabang penggalangan dana yang lebih luas dan daftar pasar saham internasional. Ini berarti mereka semakin bergantung pada jangka pendek yang lebih fluktuatif, dana antar bank dan produk rekening administratif.

Pada waktu bersamaan, peran investasi asing dalam pembentukan modal telah menurun. Pada tahun 1990-an, itu sering menyumbang hampir 10% dari pembentukan modal bruto. Dari dulu, itu telah jatuh di bawah 3%. Kesenjangan ini harus diisi oleh sumber-sumber domestik dan telah menyebabkan bank-bank mengadopsi model pendanaan yang lebih berisiko.

Kontrol negara

Data menunjukkan bahwa pemerintah China telah mendahului pelunasan utang perusahaan negara tersebut. Yang paling dramatis adalah cara perusahaan China melunasi pinjaman mata uang asing, yang sekarang merupakan persentase kecil dari total pembiayaan sosial. Ini telah disertai dengan kebangkitan skema untuk memungkinkan utang perusahaan yang bermasalah ditukar dengan ekuitas. Dalam industri baja, Misalnya, SinoSteel milik negara diizinkan untuk menukar RMB 27 miliar utang menjadi obligasi konversi ekuitas pada September 2016.

Ini berarti bahwa bank-bank pemerintah akan secara efektif menanggung risiko perusahaan-perusahaan ini di neraca mereka. Menariknya, bank terus kekurangan baik otonomi operasional untuk melawan kebijakan negara ini dan mekanisme tata kelola perusahaan untuk memantau pembayaran.

Sementara itu, Pasar saham China terus menderita akibat kelebihan pasokan perusahaan negara dengan tata kelola perusahaan yang lemah. Akibatnya, pasar ekuitas tampaknya ditempatkan dengan buruk untuk menyerap sejumlah besar utang.

Semua indikator ini menunjukkan bahwa meskipun risiko krisis perbankan tinggi, sistem keuangan yang buram secara paradoks membatasi potensi penularan yang lebih luas. Ini membedakannya dari AS atau Inggris menjelang krisis keuangan global 2008-09. Tapi itu juga menghadirkan teka-teki untuk reformasi ekonomi, mengenai cara terbaik untuk menciptakan fondasi bagi sistem keuangan yang lebih beragam tanpa membahayakan stabilitas.

Untuk sekarang, kontrol modal dan pembayaran pinjaman mata uang asing menyiratkan bahwa hanya ada sedikit saluran yang melaluinya penjualan utang yang diinduksi asing dapat memicu jatuhnya harga aset. Meskipun ada kekhawatiran pada tahun 2016 atas arus keluar modal, Cadangan devisa China telah stabil.

Tapi ada biaya jangka panjang. China sekarang lebih rentan terhadap arus keluar modal. Kesalahan dan kelalaian pada akun nasionalnya tetap besar, menunjukkan arus keluar modal yang persisten dan tidak tercatat. Kehilangan modal ini harus menjadi pengingat yang bermanfaat bagi mereka yang percaya bahwa China dapat memimpin globalisasi atau menyediakan investasi atau bisnis mata uang untuk mendorong hal-hal seperti ekonomi pasca-Brexit.

Fokus pemerintah China pada manajemen utang akan berarti kontrol yang lebih ketat pada investasi internasional spekulatif. Ini juga akan memberikan ujian keras terhadap sistem keuangan China yang direncanakan secara terpusat di masa mendatang.

-

Mereka yang meninggal karena COVID-19 paling kecil kemungkinannya untuk memiliki asuransi jiwa

Perusahaan asuransi jiwa AS membayar klaim kematian COVID-19 jauh lebih sedikit daripada yang diperkirakan semula, sebagian besar karena virus secara tidak proporsional membunuh orang dengan sedikit a

-

Konsolidasi utang medis:Apakah ini ide yang bagus untuk Anda?

Membayar hutang medis dalam jumlah besar tampaknya tidak mungkin. Tetapi dengan banyak tagihan medis, tidak ada bunga yang dibebankan — jadi tetap berpegang pada rencana pembayaran asli seringkali mer

-

Pekerjaan bergaji rendah yang menghasilkan banyak uang di masa pensiun

Kebanyakan orang Amerika tidak cukup berkontribusi untuk rencana pensiun mereka agar dapat pensiun dengan nyaman pada usia 65 tahun. Sementara banyak orang berpikir menemukan karir bergaji lebih tin

-

Harga Pandemi Berakhir untuk Sewa. Apa yang Harus Dilakukan Jika Sewa Anda Melonjak

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

perbankan

- Laporan ASIC menyoroti masalah budaya yang mendalam di bank-bank Australia

- Perjalanan dan Uang:Menggunakan Kartu Debit Anda di Jalan

- Perbankan sementara Hitam:Bisnis pengecualian

- Bisakah cryptocurrency seperti Bitcoin bertahan dari pengawasan bank sentral?

- Skandal itu mungkin sudah berakhir tetapi etika LIBOR tetap pada dasarnya cacat

- gohenry vs. Greenlight:Manakah Pilihan yang Lebih Baik untuk Keluarga Anda?

-

Ulasan Upah Sehat

Ulasan Upah Sehat Upah Sehat Peringkat keseluruhan 9 Intinya HealthyWage adalah program untuk orang yang ingin memulai diet dengan cara yang menyenangkan, kompetitif, dan berpotensi menguntungkan. Sebagai anggo...

-

Minggu Ini Di Forex, Kripto, Dan Saham – 10 September, 2019

Minggu Ini Di Forex, Kripto, Dan Saham – 10 September, 2019 Hai investor! Inilah ikhtisar 5 menit Anda tentang forex, kripto, dan pasar saham. Ingatlah bahwa berinvestasi di pasar keuangan melibatkan risiko kerugian. Anda hanya harus menginvestasikan uang yang...

-

Cara Menghitung Debt to Credit Ratio

Cara Menghitung Debt to Credit Ratio Menjaga rasio utang terhadap kredit yang rendah meningkatkan skor kredit Anda. Algoritme penilaian kredit FICO -- yang paling populer di Amerika Serikat -- mendasarkan 30 persen pada tingkat utang An...

-

Mengapa Anda Mungkin Membutuhkan Kepercayaan Hidup yang Dapat Dicabut

Mengapa Anda Mungkin Membutuhkan Kepercayaan Hidup yang Dapat Dicabut Jika Anda disebut sebagai pelaksana wasiat seseorang, bersiaplah untuk kerumitan. Di sebagian besar negara bagian, harus melalui proses pengesahan, yang mencakup pengarsipan dokumen pengadilan dan kem...