Monzo,

Teknologi digital telah mengubah cara bisnis yang mapan di berbagai industri – dan perbankan tidak terkecuali. Start up baru menantang penyedia layanan tradisional dengan layanan yang lebih personal dan inovatif. Bank tradisional lambat beradaptasi tetapi mereka belum – belum – kehilangan terlalu banyak bisnis mereka.

Bank penantang seperti Starling, Monzo, Pemberontakan, Atom dan Tandem semuanya adalah bank digital tanpa cabang jalan raya. Mereka lebih fleksibel, lebih cepat beradaptasi dengan kebutuhan pengguna, lebih ramah pengguna dan lebih pribadi daripada bank tradisional. Keuntungan terbesar mereka adalah bahwa mereka telah memulai dengan penawaran digital dan penggunaan teknologi terbaru yang tersedia. bank tradisional, Sementara itu, biasanya lebih lambat dalam menanggapi permintaan pasar dan mengikuti perkembangan teknologi.

Sebaliknya, bank penantang dapat memasukkan produk baru dengan lebih cepat dan dengan lebih sedikit gesekan melalui model bisnis platform mereka, yang dapat dengan mudah menghubungkan pelanggan dengan produk baru yang dikembangkan oleh pihak ketiga. Ini sangat meningkatkan pilihan pelanggan.

Contohnya, prosedur pembukaan rekening jauh lebih mudah dan cepat dengan bank penantang, seringkali hanya melibatkan pengambilan gambar ID Anda dan video diri Anda. Plus, mereka menawarkan fitur baru seperti membuat rekomendasi berdasarkan data transaksi Anda untuk menghemat uang, melakukan pembayaran ke teman terdekat melalui bluetooth, atau bahkan memblokir transaksi perjudian dari akun pelanggan.

Mereka juga bisa lebih baik dalam hal keamanan dan mencegah perilaku curang berkat kemampuan analitik mereka yang lebih cerdas. Monzo, Misalnya, baru-baru ini melihat pelanggaran data pada platform tiket Ticketmaster dan mengambil tindakan untuk mengganti semua kartu yang telah menggunakan Ticketmaster, tanpa menunggu untuk menerima permintaan pelanggan.

Tren penyedia baru ini telah dipercepat oleh perubahan peraturan baru-baru ini di Inggris (Perbankan terbuka) dan di seluruh Eropa (PSD2). Berlaku mulai awal 2018, reformasi ini memaksa bank untuk membagikan data pelanggan mereka dengan pihak ketiga yang dapat menyediakan layanan keuangan jika pelanggan mereka memintanya. Perubahan ini bertujuan untuk meningkatkan persaingan dan juga menantang posisi kuat bank tradisional di pasar dengan memaksa mereka untuk berbagi pelanggan dengan pemain baru.

Kesamaan yang dimiliki oleh sebagian besar bank penantang adalah kemampuan mereka untuk menawarkan biaya yang lebih rendah kepada pelanggan mereka karena pengaturan mereka yang ramping dan struktur biaya yang lebih rendah. Bank penantang (dan perusahaan rintisan tekfin pada umumnya) memanfaatkan persepsi bahwa mereka menjaga kepentingan terbaik pelanggan, daripada melakukan apa yang terbaik atau paling menguntungkan untuk diri mereka sendiri (setidaknya tidak dalam jangka pendek).

Tetapi manfaat ini bagi pelanggan membuat sulit untuk menghasilkan keuntungan. Ini adalah norma bagi sebagian besar bank penantang Inggris, karena fokus mereka adalah pada pertumbuhan yang dipercepat dan memenangkan pelanggan baru, sambil mencoba mengembangkan model bisnis mereka dan bagaimana mereka akan menghasilkan keuntungan dalam jangka panjang. Revolut menandai dirinya sebagai pengecualian ketika dilaporkan mencapai titik impas pada Desember 2017.

Masalah kepercayaan

Bagian dari masalah adalah bahwa, meskipun bank penantang membawa manfaat nyata bagi pengguna, kami tidak melihat sejumlah besar pelanggan meninggalkan bank tradisional mereka untuk pemain baru ini. Sementara bank penantang meningkatkan basis pelanggan dan kehadiran pasar mereka, jumlah nasabah yang menggunakan bank-bank ini sebagai bank utama mereka dan daftar gaji mereka rendah.

Alasan utama untuk ini adalah kepercayaan. Kepercayaan adalah hal yang sangat penting dalam hal dimana pelanggan menaruh uang mereka, dan di sini bank-bank mapan tampaknya lebih unggul. Pandangan umum adalah bahwa meskipun pelanggan tidak mempercayai bank tradisional untuk memberi mereka penawaran terbaik, mereka mempercayai bank-bank ini untuk menyimpan uang mereka dengan aman.

Kegagalan sistem yang mungkin dihadapi pemain baru juga dapat menyebabkan keraguan di antara calon pelanggan dan mempersulit mendapatkan kepercayaan mereka. Contohnya, beberapa bank khusus aplikasi mengalami masalah baru-baru ini karena masalah dengan salah satu pemasok teknologi mereka, mengakibatkan beberapa layanan berkurang. Ini menunjukkan ada janji, tetapi juga tantangan.

Gambaran keseluruhan yang kami lihat sejauh ini dalam penelitian kami tentang bank penantang adalah bahwa orang-orang tetap menggunakan bank tradisional mereka untuk menyimpan tabungan dan gaji mereka dan lebih suka membuat, pembayaran kecil ke rekening bank penantang mereka untuk digunakan dalam kehidupan sehari-hari mereka.

Orang pesimis mengatakan bahwa penantang belum tentu menang. Meskipun mereka meningkatkan penggunanya setiap hari, mereka tidak akan dapat tumbuh melebihi ukuran tertentu dan perlu diakuisisi oleh pemain mapan. Di samping itu, statistik menunjukkan bahwa milenium jauh lebih bersedia untuk beralih penyedia keuangan untuk menjadi lebih baik, layanan yang lebih disesuaikan.

Plus, meskipun ketidakpastian seputar masa depan bank penantang, ada petunjuk – termasuk peraturan baru dan perusahaan teknologi yang masuk ke layanan keuangan – yang menunjukkan tidak akan ada pengembalian ke perbankan seperti yang kita ketahui.

-

Apa itu Harga Panggilan?

Harga panggilan mengacu pada harga yang akan dibayarkan oleh penerbit saham atau obligasi preferen kepada pembeli jika mereka memilih untuk menebus sekuritas yang dapat ditarik sebelum tanggal jatuh t

-

Mengapa Inflasi Semua Tapi Mati

Arty Alison Kebanyakan orang memiliki ketakutan terhadap hewan peliharaan, apakah itu diserang oleh lebah, beruang atau cacing pasir raksasa. Untuk pensiunan, salah satu ketakutan yang paling umum

-

Pembaruan Stimulus:Harapan untuk Cek Keempat Berkurang karena Klaim Pengangguran Baru Mencapai Rekor Rendah

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

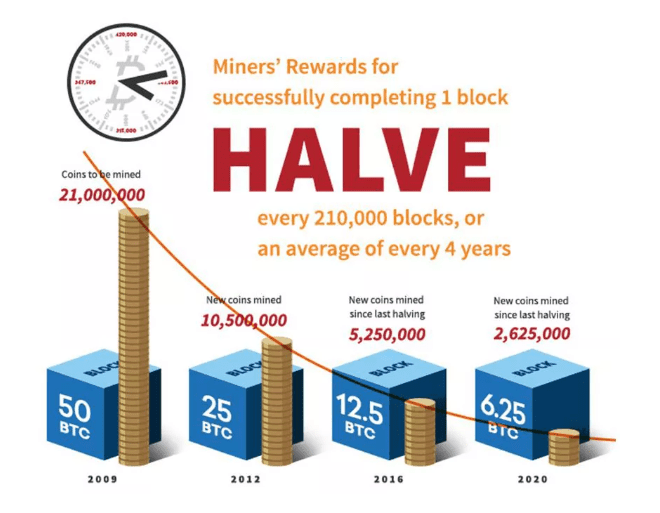

Apa yang Terjadi pada Bitcoin Setelah Semua 21 Juta Ditambang?

Salah satu karakteristik utama Bitcoin (BTCUSD) adalah pasokannya yang terbatas. Bentuk uang lainnya, termasuk mata uang fiat, dapat dicetak sesuka hati oleh bank sentral—yaitu, mereka memiliki persed

perbankan

- File Media:Jurnalis investigasi Adele Ferguson tentang komisi kerajaan perbankan yang 'mengecewakan' dan bagaimana dia bekerja dengan pelapor

- Pasar Uang vs. CD:Akun Mana yang Dapat Membantu Tujuan Uang Anda?

- Hibah sosial Afrika Selatan:menghilangkan mitos tentang inklusi keuangan

- 'Hari dunia berubah' – mantan pedagang tentang bagaimana krisis kredit dimulai

- Trader UBS terpidana Kweku Adoboli menghadapi deportasi – inilah mengapa ini adalah kesalahan besar

- CD vs Tabungan:Mana yang Menghasilkan Lebih Banyak Bunga di Tahun 2021?

-

"Ethereum 2.0" (ETH2) Dijelaskan

"Ethereum 2.0" (ETH2) Dijelaskan Semua yang Perlu Anda Ketahui Tentang ETH2 Ethereum 2.0 (ETH) adalah istilah yang digunakan untuk menggambarkan serangkaian pembaruan yang direncanakan untuk Ethereum agar lebih terukur, aman, dan b...

-

Cara Menyetorkan Wesel Buatan Sendiri

Cara Menyetorkan Wesel Buatan Sendiri Cara Menyetorkan Wesel Buatan Sendiri Hal yang Anda Butuhkan Slip penyetoran Pena Kuitansi Wesel adalah instrumen keuangan seperti cek. Anda dapat menyetorkan wesel yang dibuat sendir...

-

Penduduk Maine yang Memenuhi Syarat Akan Menerima Pembayaran Bonus Stimulus Melalui Pos Hingga Desember

Penduduk Maine yang Memenuhi Syarat Akan Menerima Pembayaran Bonus Stimulus Melalui Pos Hingga Desember Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Harga Bitcoin Hari Ini Naik Lebih Dari $4,

Harga Bitcoin Hari Ini Naik Lebih Dari $4, 000, Mencapai Rekor Tinggi Harga Bitcoin hari ini melampaui $4, 300, dan kapitalisasi pasar Bitcoin melonjak melewati $70 miliar, angka yang membuat pasar cryptocurrency sekarang lebih berharga dar...