Apakah Hipotek 15 Tahun adalah Ide Bagus?

Anda siap membeli rumah, dan saatnya untuk memilih hipotek. Pinjaman hipotek datang dalam berbagai pilihan, termasuk segala sesuatu mulai dari standar 30 tahun, hipotek suku bunga tetap, untuk pinjaman dengan suku bunga yang menyesuaikan setiap tahun.

Lalu ada 15 tahun, hipotek suku bunga tetap. Itu datang dengan tingkat bunga yang tidak berubah dan lebih rendah dari yang Anda dapatkan dengan pinjaman 30 tahun. Namun karena pinjaman ini memiliki jangka waktu yang lebih pendek, itu juga datang dengan pembayaran bulanan yang lebih tinggi.

Jika Anda mempertimbangkan 15 tahun, pinjaman rumah dengan suku bunga tetap? Mungkin. Ada pro dan kontra untuk jenis hipotek.

Kelebihan

Pertama-tama mari kita lihat beberapa keuntungan dari pinjaman hipotek jangka pendek.

Anda akan membayar jauh lebih sedikit bunga

Katakanlah Anda mengambil pinjaman hipotek sebesar $ 200, 000. Jika Anda mengambil pinjaman ini selama 30 tahun, hipotek fixed-rate dengan tingkat bunga 4,10 persen, Anda akan membayar lebih dari $140, 000 bunga jika Anda mengambil tiga dekade penuh untuk melunasi pinjaman Anda.

Mengatakan, sebagai gantinya, Anda mengambil $200 itu, 000 sebagai 15 tahun, pinjaman dengan tingkat bunga tetap dengan tingkat bunga 3,25 persen. Anda akan membayar di bawah $53, 000 bunga jika Anda melunasi hipotek ini selama jangka waktu penuh.

Itu penghematan sekitar $87, 000 bunga.

Suku bunga Anda akan lebih rendah

Anda membayar lebih sedikit bunga pada 15 tahun, pinjaman dengan suku bunga tetap karena dua alasan. Pertama, karena pinjaman dilunasi dalam separuh waktu, Anda membayar jumlah yang lebih besar dari saldo pokok dengan setiap pembayaran bulanan. Kedua, Pinjaman 15 tahun datang dengan suku bunga lebih rendah daripada versi 30 tahun karena Anda tidak memegang uang bank selama itu.

Menurut Survei Pasar Hipotek Utama Freddie Mac, tingkat bunga rata-rata selama 30 tahun, pinjaman dengan suku bunga tetap berada di 3,78 persen per September 2017. Survei menunjukkan tingkat rata-rata pada 15 tahun, pinjaman suku bunga tetap adalah 3,08 persen selama jangka waktu yang sama.

Jika menangkap suku bunga serendah mungkin penting bagi Anda, 15 tahun, hipotek suku bunga tetap adalah pilihan yang baik.

Anda akan membebaskan uang Anda lebih cepat

Karena istilahnya dipotong setengah, Anda akan melunasi hipotek Anda lebih cepat jika Anda menggunakan versi 15 tahun. Setelah Anda melunasi pinjaman hipotek Anda, Anda akan dapat membelanjakan atau menginvestasikan dolar yang pernah diberikan kepada pemberi pinjaman Anda.

Ketahuilah bahwa banyak pemilik rumah tidak pernah melunasi pinjaman mereka secara penuh. Anda mungkin membiayai kembali pinjaman 15 tahun Anda ke jenis lain jauh sebelum Anda melunasinya. Atau Anda mungkin menjual rumah Anda dan pindah sebelum Anda mencapai akhir masa jabatan Anda.

Kontra

Berikut adalah kerugian hipotek jangka pendek.

Pembayaran bulanan Anda akan lebih tinggi

Karena Anda melunasi hipotek 15 tahun dalam separuh waktu seperti yang Anda lakukan pada versi 30 tahun, pembayaran bulanan Anda akan lebih tinggi.

Berapa lebih tinggi? Jika Anda mengambil $200, 000 30 tahun, hipotek fixed-rate dengan tingkat bunga 4,10 persen, pembayaran bulanan Anda, tidak termasuk pajak properti dan asuransi pemilik rumah, akan menjadi sekitar $966.

Jika Anda mengambil $200 yang sama, 000 dalam bentuk 15 tahun, pinjaman dengan suku bunga tetap dengan suku bunga 3,25 persen, pembayaran bulanan Anda akan menjadi sekitar $1, 400, sekali lagi tidak termasuk pajak properti dan asuransi.

Itu perbedaan besar. Ya, mungkin terdengar bagus untuk menghilangkan semua pembayaran bunga tambahan yang datang dengan pinjaman 30 tahun. Tetapi jika Anda akan berjuang untuk melakukan pembayaran bulanan yang datang dengan pinjaman 15 tahun, hipotek jangka pendek bukanlah langkah yang baik.

Ada lebih sedikit fleksibilitas

Jika Anda khawatir tentang pembayaran bulanan hipotek 15 tahun yang lebih tinggi, tetapi juga khawatir tentang membayar terlalu banyak bunga selama masa pinjaman Anda, Anda dapat mengambil 30 tahun, hipotek suku bunga tetap dan membayar sedikit ekstra terhadap saldo pokok pinjaman Anda setiap bulan.

Melakukan hal ini cukup sering akan mengurangi jumlah bunga yang Anda bayar. Dan jika ada bulan yang lebih ketat di mana Anda tidak memiliki banyak uang ekstra, Anda dapat dengan mudah melakukan pembayaran hipotek yang diperlukan tanpa mengirimkan sedikit uang ekstra ke kepala sekolah.

Namun, jika Anda mengambil hipotek 15 tahun, Anda harus melakukan pembayaran hipotek yang lebih tinggi setiap bulannya. Anda tidak memiliki pilihan untuk membayar lebih sedikit. Jika anggaran Anda sudah ketat, atau jika Anda sedang berjuang dengan jumlah utang yang tinggi, pembayaran yang lebih kecil dari pinjaman 30 tahun mungkin lebih masuk akal.

-

Cara Mendapatkan Cek Bersertifikat atau Wesel

Cek bersertifikat dan wesel adalah dua bentuk pembayaran yang dijamin. Saat Anda membutuhkan metode pembayaran yang menjamin dana yang Anda bayarkan kepada seseorang, cek bersertifikat dan wesel adal

-

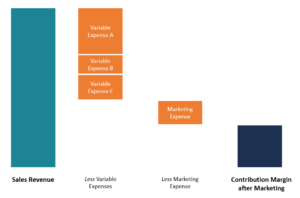

Apa itu Contribution Margin After Marketing (CMAM)?

Margin kontribusi setelah pemasaran (CMAM) mengacu pada jumlah uang yang dihasilkan untuk setiap unit yang terjual setelah dikurangi biaya variabelBiaya VariabelBiaya variabel adalah biaya yang bervar

-

Bagaimana Cara Kerja Cash-Out Refinances?

Jika Anda seorang pemilik rumah yang ingin memanfaatkan ekuitas yang telah Anda bangun di rumah Anda, Anda mungkin mempertimbangkan bagaimana pembiayaan kembali tunai dapat membantu Anda memenuhi tuju

-

Cara Mendapatkan Klien Online Untuk Side Hustle Anda

Pekerjaan sampingan dapat sepenuhnya mengubah masa depan finansial Anda. Jika Anda telah memutuskan bisnis sampingan online, langkah selanjutnya adalah belajar bagaimana mendapatkan klien online. Ka

Keuangan pribadi

- Cara Meningkatkan Kredit Anda Dengan Transfer Saldo

- Tips Membeli Rumah di Pasar Perumahan yang Panas

- Bagaimana Saya Tetap Positif

- 4 Hal Yang Perlu Anda Ketahui Tentang Pajak Hadiah

- Semua yang Perlu Anda Ketahui Tentang Vestingfx – Platform Perdagangan Baru yang Populer

- Usaha Kecil Anda Membutuhkan Dana Darurat,

-

Buku perpustakaan yang terlambat bisa membuat wanita ini kehilangan pekerjaannya

Buku perpustakaan yang terlambat bisa membuat wanita ini kehilangan pekerjaannya Seorang ibu Michigan yang sedang mencari promosi mengira itu adalah lelucon ketika bosnya mengatakan kepadanya ada surat perintah penangkapannya setelah gagal mengembalikan dua buku perpustakaan. Ti...

-

Apa itu Rasio Cepat?

Apa itu Rasio Cepat? Rasio Cepat, juga dikenal sebagai Uji Asam atau Rasio Likuiditas, mengukur kemampuan bisnis untuk membayar kewajiban jangka pendeknya dengan memiliki aset yang siap dikonversi menjadi kasSetara KasKas...

-

Mengapa Kami Membutuhkan Surat Wasiat Dan Surat Kuasa

Mengapa Kami Membutuhkan Surat Wasiat Dan Surat Kuasa Ketika Anda mendengar, perencanaan perkebunan apa hal pertama yang terlintas dalam pikiran? Bagi kebanyakan dari kita, kita mungkin gagal dalam proses penyebaran aset fisik seperti rumah atau mobil. M...

-

Bagaimana teknologi blockchain memiliki akar abad pertengahan

Bagaimana teknologi blockchain memiliki akar abad pertengahan Blockchain adalah teknologi baru yang mungkin sama transformatifnya dengan internet, menurut banyak prediksi. Tetapi teknologi baru yang inovatif ini memiliki kaitan yang mengejutkan dengan zaman perb...