Apa itu Anuitas,

Anuitas adalah jenis produk asuransi yang memberikan perlindungan finansial setelah Anda pensiun sehingga Anda tidak hidup lebih lama dari tabungan pensiun Anda. Ketika Anda membeli anuitas dari perusahaan asuransi, Anda masuk ke dalam kontrak keuangan di mana Anda membayar sejumlah uang untuk sumber pendapatan yang aman setelah pensiun.

Tergantung pada jenis anuitas yang Anda beli, baik yang tetap, variabel, atau tingkat bunga terindeks diterapkan pada anuitas sehingga jumlah total yang Anda terima meningkat seiring waktu. Pada saat anuitas dibayar penuh, Anda akan menerima kembali jumlah pokok penuh di samping keuntungan apa pun.

Anuitas menawarkan manfaat dan perlindungan pajak tertentu yang tidak dimiliki oleh kendaraan investasi pensiun lainnya. Namun, mereka bisa sangat kompleks tergantung pada situasi keuangan Anda dan jenis anuitas yang Anda beli. Untuk memastikan membeli anuitas adalah investasi yang cerdas, Anda harus meluangkan waktu untuk memahami apa itu anuitas, bagaimana mereka bekerja, dan apakah mereka dapat menguntungkan Anda atau tidak.

Bagaimana Anuitas Bekerja?

Setelah Anda membeli anuitas dari perusahaan asuransi, mereka melihat faktor-faktor seperti usia Anda saat ini, harapan hidup, dan tingkat bunga yang ditambahkan ke saldo anuitas Anda untuk menentukan jumlah pembayaran. Periode pembayaran tidak dimulai sampai tanggal yang ditentukan dalam kontrak Anda.

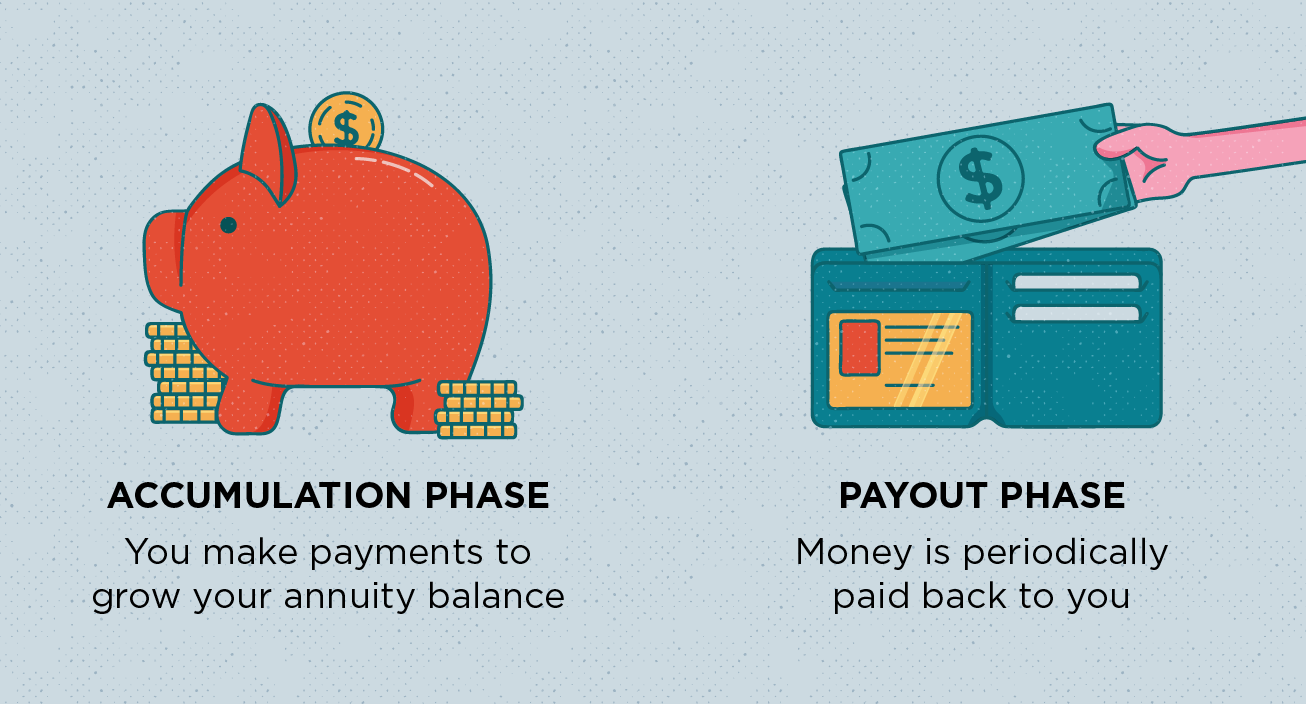

Untuk lebih memahami cara kerja anuitas, mereka dapat dibagi menjadi dua fase:

- Fase akumulasi: Fase akumulasi adalah ketika Anda melakukan pembayaran terhadap anuitas sehingga tumbuh. Tergantung pada jenis anuitas yang Anda beli, Anda membayar satu jumlah sekaligus atau melakukan pembayaran bulanan yang berlanjut hingga periode pembayaran dimulai sesuai dengan kontrak Anda.

- Fase pembayaran: Juga dikenal sebagai annuitisasi, fase pembayaran mewakili titik waktu di mana perusahaan asuransi secara kontrak berkewajiban untuk melakukan pembayaran kepada Anda, investor. Sederhananya, saat itulah pembayaran Anda dianuitisasi, atau diubah menjadi pembayaran pendapatan berkala.

Perlu dicatat bahwa anuitas terus tumbuh bahkan setelah fase pembayaran dimulai, dan bahwa dana dalam anuitas selama fase akumulasi ditangguhkan pajak. Untuk mempelajari lebih lanjut tentang cara kerja anuitas, kita perlu mendiskusikan berbagai jenis anuitas yang tersedia.

5 Jenis Anuitas Utama Yang Harus Anda Ketahui

Ada lima jenis utama anuitas yang tersedia, jadi ada baiknya meluangkan waktu untuk memahami cara kerjanya sebelum Anda terburu-buru membelinya.

1. Anuitas Tetap

Anuitas tetap datang dengan tingkat bunga yang dijamin. Uang yang Anda investasikan ke dalam anuitas tetap selama fase akumulasi memiliki jaminan, tingkat pengembalian tetap yang ditangguhkan pajak.

2. Anuitas Variabel

Di bawah anuitas variabel, Anda memilih berbagai sub-akun, atau reksa dana, untuk menginvestasikan pembayaran Anda. Nilai anuitas Anda ditentukan oleh kinerja dana. Jika volatilitas pasar menjadi perhatian, Anda dapat membeli pengendara anuitas untuk menjamin aliran pendapatan yang tidak terpengaruh oleh kinerja pasar.

3. Anuitas Terindeks Tetap

Anuitas terindeks tetap melindungi investasi awal Anda dengan potensi pertumbuhan pasar. Ini menawarkan lebih banyak peluang pertumbuhan daripada anuitas tetap dan kurang berisiko daripada anuitas variabel.

4. Anuitas Segera

Dengan anuitas segera, Anda melakukan pembelian lump-sum yang membayar jumlah pendapatan tetap sampai kematian atau sampai jangka waktu tertentu. Periode pembayaran biasanya dimulai dari satu hingga 12 bulan setelah investasi dilakukan.

5. Anuitas Ditangguhkan

Jika Anda membeli anuitas yang ditangguhkan, Anda membayar jumlah lump-sum untuk pendapatan seumur hidup yang dijamin yang dimulai pada tanggal mendatang yang ditentukan dalam kontrak. Karena anuitas yang ditangguhkan berlangsung sampai kematian, mereka sering dibandingkan dengan pensiun.

Mengapa Anda Harus Menggunakan Anuitas

Beberapa orang menyarankan untuk membeli anuitas hanya setelah Anda memaksimalkan 401 (k) dan IRA lainnya. Namun, jika Anda benar-benar stres tentang keuangan setelah pensiun, maka Anda mungkin ingin mempertimbangkan anuitas juga.

Anuitas menawarkan banyak manfaat yang tidak dimiliki oleh kendaraan investasi lainnya. Untuk satu, tidak ada batasan kontribusi tahunan untuk anuitas dan dapat ditangguhkan pajak. Tidak hanya itu, menurut sebuah studi baru-baru ini oleh Towers Watson, pensiunan dengan pendapatan yang dapat diprediksi lebih puas dengan kehidupan mereka daripada mereka yang tidak memiliki pensiun atau anuitas. Bila dilakukan dengan benar, anuitas memberikan keamanan dan kenyamanan finansial.

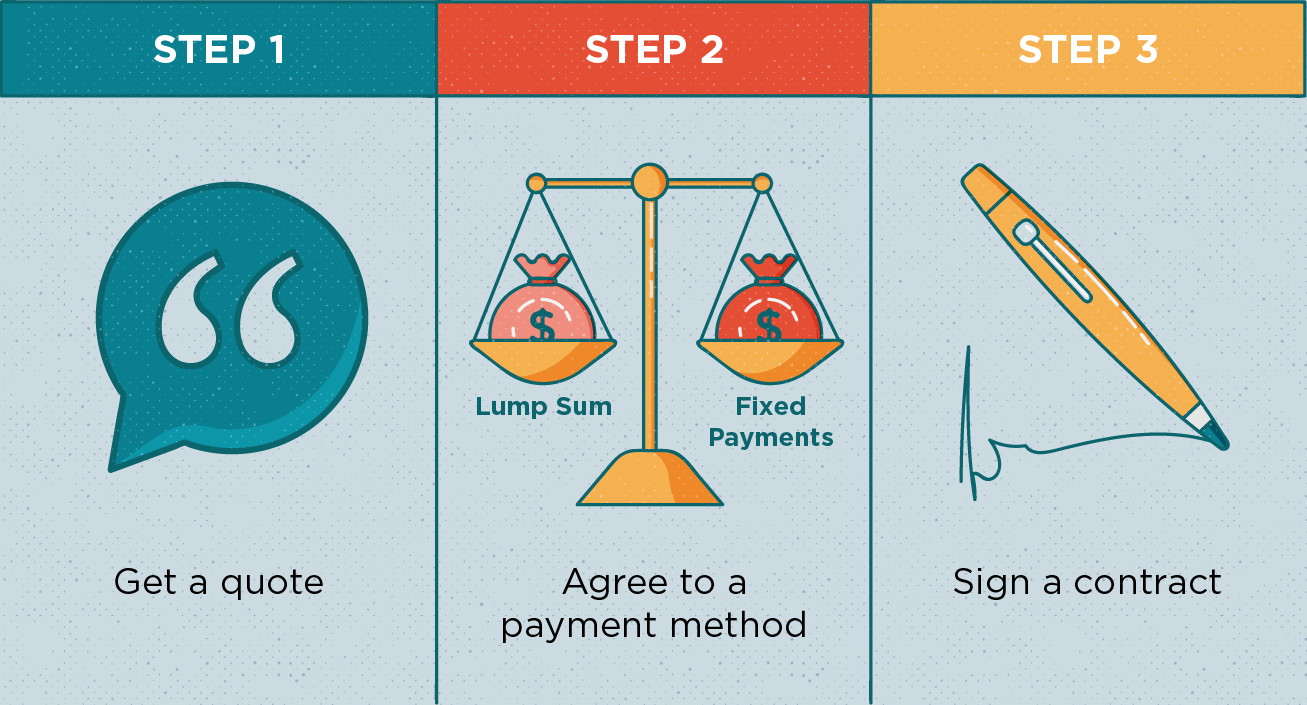

Cara Mendapatkan Anuitas dalam 3 Langkah Sederhana

Proses pembelian anuitas cukup mudah. Untuk mendapatkan anuitas, ikuti empat langkah berikut:

- Dapatkan penawaran :Anuitas dijual oleh pialang saham dan agen asuransi. Pialang saham menjual anuitas variabel dan agen asuransi menjual anuitas tetap. Apa pun yang Anda putuskan untuk dibeli, Anda harus terlebih dahulu mendapatkan penawaran.

- Setuju dengan metode pembayaran :Setelah Anda menemukan anuitas yang sesuai dengan kebutuhan Anda, Anda perlu menentukan bagaimana Anda akan membayar anuitas. Anda dapat memilih satu premi, premi tetap, atau metode premium fleksibel.

- Menandatangani sebuah kontrak :Setelah Anda menyetujui metode pembayaran, Anda perlu menandatangani kontrak. Agen asuransi kemudian akan meneruskan deposit Anda ke operator asuransi.

Setelah menandatangani kontrak Anda, Anda akan terkunci dalam anuitas di masa mendatang. Anda akan menerima laporan tahunan yang menjelaskan berapa banyak bunga anuitas Anda yang diperoleh dari waktu ke waktu dan betapa berharganya anuitas itu.

Anuitas bisa berisiko, tetapi bila direncanakan dengan hati-hati, mereka dapat memberi Anda dukungan keuangan yang mungkin Anda perlukan di masa depan. Seperti biasa, berkonsultasi dengan ahli keuangan untuk mendiskusikan pilihan Anda terlebih dahulu untuk memastikan itu adalah investasi yang bijaksana.

Sumber :Sen Keuangan Bagus | Towers Watson

-

Apa Itu Pembelian Kartu Debit Terbalik?

Kartu debit adalah cara mudah untuk melakukan pembayaran dan pembelian. Kadang-kadang meskipun, tagihan muncul di akun Anda yang lebih besar dari jumlah yang Anda perkirakan, atau dalam beberapa kasus

-

Untuk menghindari kecelakaan 2016,

kekuatan utama perlu menarik ke arah yang sama Sepertinya tahun 2016 akan menjadi tahun yang sangat penting bagi perekonomian dunia. RBS telah menyarankan investor untuk menjual semuanya kecuali o

-

Bagaimana Proses IPO-nya?

Proses IPO Penawaran Umum Perdana adalah di mana perusahaan yang sebelumnya tidak terdaftar menjual sekuritas baru atau yang sudah adaEfek Berharga Efek pasar adalah instrumen keuangan jangka pendek t

-

Apa yang dimaksud dengan biaya pemeliharaan bulanan rekening giro?

Ini adalah realitas perbankan yang ironis:Anda mungkin harus membayar untuk menggunakan uang Anda sendiri, bahkan jika Anda membuka akun gratis. Baik bank online maupun bank fisik dapat membebankan

menginvestasikan

-

Apa yang Terjadi Setelah Penjamin Emisi Menyetujui Pinjaman Rumah?

Apa yang Terjadi Setelah Penjamin Emisi Menyetujui Pinjaman Rumah? Anda menerima persetujuan penjamin emisi untuk pinjaman rumah setelah Anda memenuhi persyaratan tertentu, tetapi Anda masih memiliki pekerjaan yang harus dilakukan sebelum dana pinjaman dicairkan dan ...

-

Cara Menghitung Poin Promosi Tentara

Cara Menghitung Poin Promosi Tentara Angkatan Darat mempromosikan menggunakan sistem poin, jadi Anda harus mendapatkan poin sebanyak mungkin. Di Angkatan Darat, Anda harus memenuhi beberapa kriteria jika ingin dipromosikan. Yang pertama...

-

Apa Pentingnya Tanggal pada Cek Pribadi?

Apa Pentingnya Tanggal pada Cek Pribadi? Bank dapat mencairkan cek apa pun jika mereka yakin itu valid dan ada dana untuk menutupinya. Tanggal pada cek pribadi atau bisnis dapat menentukan kesempatan terakhir penerima pembayaran harus menye...

-

Apa itu Ikatan Dampak Sosial?

Apa itu Ikatan Dampak Sosial? Obligasi dampak sosial (juga dikenal sebagai barang manfaat sosial atau ikatan sosial) adalah jenis keamanan finansial Efek Pendapatan Tetap Efek pendapatan tetap adalah jenis instrumen utang yang mem...