SEP IRA vs SIMPLE IRA:Bagaimana perbandingannya

Pemilik bisnis dan wiraswasta memiliki lebih dari satu cara untuk membuat akun pensiun untuk diri mereka sendiri dan karyawan mereka. Dua yang paling populer adalah SEP IRA dan SIMPLE IRA, keduanya menawarkan banyak keuntungan pajak utama dari IRA biasa. Namun, rencana ini juga menawarkan pemilik bisnis cara untuk menghindari kerumitan administrasi rencana pensiun khas seperti 401 (k).

Sementara mereka berbagi lencana IRA dengan sepupu mereka yang lebih terkenal, IRA tradisional dan Roth IRA, SEP IRA dan SIMPLE IRA bukan untuk individu untuk didirikan melainkan untuk bisnis, termasuk perusahaan perseorangan. (Jika Anda seorang individu yang ingin mendirikan IRA tradisional atau Roth IRA, maka Anda akan ingin melihat manfaat dari rencana tersebut.)

Inilah cara SEP IRA dibandingkan dengan IRA SEDERHANA dan faktor utama yang harus Anda pertimbangkan saat memutuskan di antara kedua paket tersebut.

Apa itu SEP IRA dan SIMPLE IRA?

Hanya 28 persen perusahaan dengan kurang dari 10 karyawan yang menawarkan program pensiun, menurut data terbaru dari SCORE, penyedia bimbingan nirlaba untuk bisnis kecil AS.

Bagi mereka yang menjalankan perusahaan mereka sendiri atau yang bekerja untuk perusahaan yang lebih kecil, rencana 401 (k) mungkin tidak layak. Administrator 401(k) sering kali tidak ingin berurusan dengan anak kecil yang tidak dapat membawa banyak aset ke dalam rencana, dan kerumitan menjalankan 401 (k) bisa terlalu banyak untuk bisnis kecil.

Di situlah SEP IRA dan SIMPLE IRA masuk, memudahkan usaha kecil, bahkan toko satu orang, untuk membuat rencana untuk diri mereka sendiri dan membantu karyawan mereka, juga.

SEP IRA

SEP adalah singkatan dari Pensiun Karyawan Sederhana, dan rencana ini tersedia untuk pemberi kerja (termasuk wiraswasta). Pengusaha dapat menghindari persyaratan pelaporan yang rumit yang biasanya diminta oleh pemerintah untuk rencana pensiun.

Dengan SEP IRA, hanya pemberi kerja yang memberikan kontribusi ke akun tersebut. Majikan dapat berkontribusi hingga 25 persen dari gaji karyawan setiap tahun ke akun, hingga total kontribusi $57, 000 untuk tahun 2020. Pemberi kerja harus memberikan kontribusi persentase yang sama untuk semua karyawan, meskipun mungkin mengecualikan beberapa yang memiliki rencana pensiun melalui perjanjian serikat pekerja.

Karyawan tersebut segera 100 persen memegang semua kontribusi SEP IRA dan memiliki kendali penuh atas uang tersebut. Dengan SEP IRA, karyawan dapat menikmati pertumbuhan pajak tangguhan sampai pensiun pada setiap deposito.

Dalam hal distribusi, a SEP IRA berfungsi seperti IRA tradisional, dan uang hanya dikenakan pajak ketika ditarik. Jika Anda menarik uang dari akun sebelum usia 59 , Anda biasanya akan dinilai sebagai penalti 10 persen. Dan Anda harus mengambil distribusi minimum yang diperlukan pada akun mengikuti aturan yang ditetapkan oleh IRS, yang distribusi mandatnya dimulai setidaknya pada usia 72 tahun.

IRA SEDERHANA

SIMPLE adalah singkatan dari Savings Incentive Match Plan untuk Karyawan, dan tersedia untuk pemberi kerja (termasuk wiraswasta) dengan tidak lebih dari 100 karyawan yang berpenghasilan lebih dari $5, 000 pada tahun sebelumnya. Pengusaha dapat melewati persyaratan pelaporan federal yang kompleks yang khas dari 401 (k), dan mereka dapat menyewa lembaga keuangan untuk mengelola program.

Dengan IRA SEDERHANA, karyawan dapat memiliki kontribusi yang dipotong dari gaji mereka dan disetorkan ke rekening mereka, di mana mereka dapat menumbuhkan pajak tangguhan sampai pensiun.

Rencana tersebut memungkinkan karyawan untuk berkontribusi hingga $13, 500 di tahun 2020, sementara mereka yang berusia di atas 50 tahun dapat menambahkan tambahan $3, 000. Penangguhan elektif ini dihitung terhadap maksimum tahunan pada penangguhan elektif untuk ini dan program pensiun lainnya.

Pengusaha harus berkontribusi pada IRA SEDERHANA karyawan mereka, dan mereka memiliki dua opsi:

- Mencocokkan dolar kontribusi karyawan dengan dolar, hingga 3 persen dari pendapatan individu.

- Kontribusikan 2 persen dari upah karyawan hingga batas kompensasi tahunan $285, 000 untuk tahun 2020.

Dalam hal distribusi, IRA SEDERHANA bekerja seperti IRA tradisional. Uang hanya dikenakan pajak ketika ditarik. Jika Anda menarik dana sebelum usia 59 atau di bawah beberapa pengecualian khusus, IRS mungkin memberi Anda penalti bonus 10 persen dan retribusi 25 persen dalam keadaan tertentu.

Anda juga harus mengambil distribusi minimum yang diperlukan berdasarkan aturan IRS. Aturan yang baru diberlakukan sebagai bagian dari SECURE Act telah menaikkan usia untuk mengambil distribusi ini menjadi 72.

Perbedaan utama antara SEP IRA dan SIMPLE IRA

Sementara SEP IRA dan SIMPLE IRA sangat mirip dengan program 401(k) tradisional, mereka berbeda dalam hal-hal penting dari itu serta dari satu sama lain. Kedua program tersebut dibuat oleh pemberi kerja atas nama karyawan mereka dan memiliki aturan distribusi yang serupa dengan IRA tradisional.

Perbedaan utama antara kedua program tersebut adalah sebagai berikut:

- SEP IRA hanya mengizinkan pemberi kerja untuk berkontribusi pada rencana tersebut, dan karyawan tidak diperbolehkan menambah uang.

- IRA SEDERHANA memungkinkan karyawan untuk menambahkan uang menggunakan penangguhan elektif dari gaji mereka, sehingga mereka dapat mengontrol berapa banyak yang ingin mereka simpan.

- Dengan IRA SEDERHANA, pengusaha harus menyumbangkan sejumlah uang ke akun karyawan mereka atau berisiko bertabrakan dengan IRS. Mereka memiliki dua pilihan untuk berkontribusi.

- Dengan SEP IRA, pengusaha dapat berkontribusi pada rencana tersebut, tetapi mereka tidak diwajibkan.

- SEP IRA memungkinkan pemberi kerja untuk berkontribusi hingga $57, 000 (tahun 2020), atau hingga 25 persen dari gaji karyawan, mana yang lebih sedikit. Sebaliknya, IRA SEDERHANA memungkinkan karyawan untuk berkontribusi hingga $13, 500, sementara pemberi kerja dapat menambahkan kontribusi tambahan.

Kedua paket ini populer di kalangan bisnis kecil, terutama mereka yang berwiraswasta, karena kemampuan rencana untuk menyimpan sejumlah besar uang di atas dan di luar apa yang dapat mereka lakukan di IRA pribadi mereka. Pilihan populer lainnya untuk wiraswasta adalah solo 401 (k).

Intinya

SEP IRA dan SIMPLE IRA diciptakan untuk membantu pengusaha kecil, termasuk wiraswasta, memiliki kendaraan yang lebih kuat untuk membantu karyawan menabung untuk masa pensiun. Paket menawarkan kontribusi maksimum yang lebih besar dan menawarkan berbagai manfaat, tetapi terserah pengusaha untuk memutuskan rencana mana yang paling cocok untuk mereka dan situasi keuangan mereka. Akhirnya, wiraswasta mungkin mempertimbangkan rencana pensiun lain, solo 401(k), yang menawarkan berbagai manfaat lainnya.

-

Cara Membatalkan Kartu Kredit Target

Untuk membatalkan kartu kredit Target Anda atau untuk masalah lain tentang kartu Anda, Anda dapat menghubungi Layanan Kartu Target. Jika Anda perlu mengganti kartu Anda karena penipuan, hubungi segera

-

Berapa Tarif Kupon?

Tingkat kupon adalah jumlah pendapatan bunga tahunan yang dibayarkan kepada pemegang obligasi, berdasarkan nilai nominal obligasi. Entitas pemerintah dan non-pemerintah menerbitkan obligasiTrading &In

-

Hibah Perumahan untuk Pengangguran

U.S. Department of Housing and Urban Development (HUD) memberikan hibah perumahan kepada mereka yang mengalami kehilangan pekerjaan atau penurunan pendapatan. Program tersedia untuk pemilik rumah dan

-

Cara Menghitung Laba atau Rugi Bersih

Menghitung keuntungan atau kerugian bersih dalam suatu investasi. Saat memasukkan uang Anda ke dalam kendaraan investasi, seperti saham, Anda perlu melacak keuntungan atau kerugian Anda. Ini membantu

menginvestasikan

-

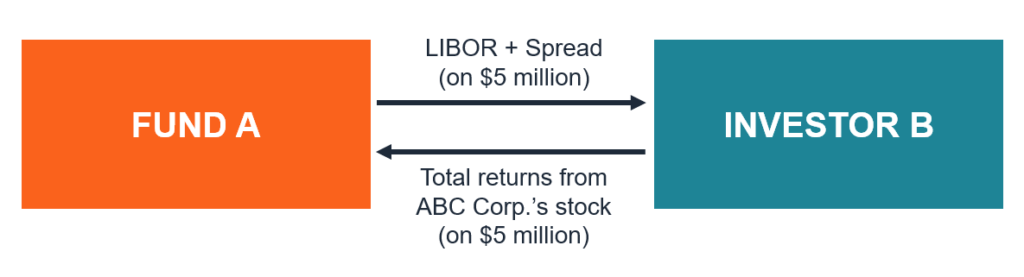

Apa itu Kontrak Swap Ekuitas?

Apa itu Kontrak Swap Ekuitas? Kontrak swap ekuitas adalah kontrak derivatif antara dua pihak yang melibatkan pertukaran satu aliran (kaki) arus kas berbasis ekuitas yang terkait dengan kinerja saham atau indeks ekuitasDow Jones In...

-

Pengurangan Pajak Penghasilan Tidak Seperti Dulu

Pengurangan Pajak Penghasilan Tidak Seperti Dulu Di Amerika, kami menyukai pengurangan pajak kami. Kita mungkin meremehkan kode pajak, dan temukan apa pun selain ramah pengguna – tetapi jangan sentuh potongan harga kami. Banyak dari itu lahir da...

-

Haruskah Anda Membiayai Kembali Pinjaman Siswa Navient Anda? (Pembiayaan Kembali Navient)

Haruskah Anda Membiayai Kembali Pinjaman Siswa Navient Anda? (Pembiayaan Kembali Navient) Jika Anda mencari opsi pembiayaan kembali Navient untuk pinjaman mahasiswa Anda, terus membaca! Kami akan membagikan informasi penting untuk menentukan apakah pembiayaan kembali pinjaman pelajar Navie...

-

Apa itu Parit Ekonomi?

Apa itu Parit Ekonomi? Istilah parit ekonomi mengacu pada keunggulan kompetitif jangka panjangKeunggulan KompetitifKeunggulan kompetitif adalah atribut yang memungkinkan perusahaan untuk mengungguli pesaingnya. Ini memungki...