Pengurangan Pajak Penghasilan Tidak Seperti Dulu

Di Amerika, kami menyukai pengurangan pajak kami.

Kita mungkin meremehkan kode pajak, dan temukan apa pun selain ramah pengguna – tetapi jangan sentuh potongan harga kami. Banyak dari itu lahir dari sejarah kode pajak.

Selama beberapa dekade, tarif pajak marjinal yang tinggi dan pemotongan yang murah hati, mempengaruhi cara kita menghabiskan uang dan bahkan bagaimana kita menjalani hidup kita. Tapi hati-hati – pengurangan pajak penghasilan tidak seperti dulu.

Sangat mungkin bahwa Anda dapat membuat keputusan pembelian besar berdasarkan asumsi pengurangan pajak yang sebenarnya tidak ada, atau setidaknya jauh lebih bermanfaat daripada yang Anda yakini.

Pengurangan standar yang lebih tinggi

Untuk 2013, pengurangan standar untuk pelapor tunggal $6, 100, dan untuk pengajuan menikah secara bersama-sama, itu $12, 200. Itu pengurangan besar yang cenderung meminimalkan apa yang menurut kita manfaat dari pengurangan pajak tertentu.

Sebagai contoh, katakanlah Anda sedang mempertimbangkan untuk membeli rumah dan Anda ingin memanfaatkan pengurangan pajak bunga hipotek. Hipotek akan menjadi $300, 000, yang pada tingkat bunga 4%, berarti Anda akan membayar $12, 000 bunga di tahun pertama. Selain itu, Anda akan memiliki $4, 000 pajak real estat untuk membayar. Itu berarti Anda akan memiliki $16, 000 dalam potongan saat Anda mengajukan pajak penghasilan Anda, Baik?

Belum tentu. Jika Anda menikah dengan mengajukan bersama, Anda sudah memiliki $12, 200 (pengurangan standar) dalam pemotongan bahkan tanpa harus merinci. Pada kenyataannya, pengurangan pajak bersih Anda sebagai akibat dari membeli rumah hanya akan menjadi $3, 800 ($16, 000 – $12, 200). Sekarang Anda mungkin memiliki potongan lain yang mempengaruhi garis bawah, seperti pajak penghasilan negara yang dibayarkan dan kontribusi amal, tapi Anda mengerti maksudnya. Pengurangan yang akan Anda dapatkan sebagai akibat dari membeli rumah tidak akan sebesar yang diperkirakan semula.

Selain itu, karena saldo hipotek dilunasi, dan bunga yang dibayarkan atas pinjaman berkurang, bahkan lebih sedikit dari pembayaran rumah akan dikurangkan secara efektif. Berkontribusi pada pengurangan yang menurun ini adalah peningkatan pengurangan standar di masa mendatang.

Tarif pajak penghasilan yang lebih rendah

Tarif pajak marjinal yang lebih rendah adalah kemenangan besar bagi pembayar pajak pada umumnya, tetapi mereka juga menurunkan nilai pemotongan.

Di bawah ini adalah tarif pajak marjinal untuk wajib pajak yang menikah mengajukan bersama atau lajang untuk tahun 2013:

Pengajuan menikah bersama:

- 10% – 0 – 17, 850

- 15% – 17, 851 – 72, 500

- 25% – 72, 501 – 146, 400

- 28% – 146, 401 – 223, 050

- 33% – 223, 051 – 398, 350

- 35% – 398, 351 – 450, 000

- 39,6% – 450, 001 dan lebih tinggi

Lajang:

- 10% – 0 – 8, 925

- 15% – 8, 926 – 36, 250

- 25% – 36, 251 – 87, 850

- 28% – 87, 851 – 183, 250

- 33% – 183, 251 – 398, 350

- 35% – 398, 351 – 400, 000

- 39,6% – 400, 001 dan lebih tinggi

Mari kita lihat seberapa rendah tarif pajak berperan mengikis nilai pengurangan pajak.

Mengambil contoh pembeli rumah di atas, katakanlah pasangan dengan dua anak tanggungan berpenghasilan $85, 000 per tahun. Karena ada empat orang dalam keluarga, mereka juga masing-masing akan mendapatkan pembebasan pribadi sebesar $3, 900, atau $15, 600 (4 x $3, 900).

Itu mengurangi penghasilan kena pajak mereka menjadi $69, 400 ($85, 000 – $15, 600).

Melihat kurung pajak di atas, kita melihat bahwa tarif pajak marjinal untuk pasangan, pengajuan menikah bersama, pada tingkat pendapatan ini adalah 15%. Mari kita lihat bagaimana hal itu berdampak pada pengurangan pajak dari $16 mereka, 000 dalam bunga hipotek gabungan dan pajak real estat.

Karena hanya $3, 800 akan dikurangkan ($16, 000 dikurangi $12, 200 pengurangan standar), berapa banyak yang akan mereka simpan dalam pajak penghasilan dalam satu tahun penuh pertama mereka di rumah?

Hanya $570 ($3, 800 X tarif pajak marjinal 15%)!

Seperti yang Anda lihat, pemotongan standar yang lebih tinggi dan tarif pajak marjinal yang lebih rendah telah mengurangi subsidi perumahan yang dulunya sangat murah hati menjadi hanya beberapa ratus dolar per tahun.

Ambang batas pengurangan medis sedang dinaikkan – lagi

Salah satu potongan khusus yang terus dipangkas adalah potongan biaya pengobatan. Sampai 2012, Anda hanya dapat mengurangi biaya pengobatan (dibayarkan sendiri) jika melebihi 7,5% dari pendapatan kotor Anda yang disesuaikan (AGI). Untuk 2013, ambang batas itu naik menjadi 10% dari AGI. Pasangan kami di atas hanya dapat mengurangi biaya pengobatan hingga melebihi $8, 500 ($85, 000 X 10%) pada tahun 2013. Itu akan menjadi angka yang sulit dicapai jika Anda memiliki asuransi kesehatan yang layak bahkan setengah jalan.

Perincian paling cocok untuk siapa?

Anda tidak dapat lagi berasumsi bahwa Anda akan mendapatkan manfaat dari merinci pengurangan pajak. Karena pemotongan standar yang tinggi dan meningkat, jutaan orang tidak bisa lagi merinci pemotongan mereka sama sekali. Hal ini terutama berlaku untuk orang-orang yang memiliki saldo hipotek yang relatif rendah (senilai $100, 000 hipotek dengan 4% menghasilkan pengurangan bunga hipotek hanya $4, 000, dan tidak mendekati pengurangan standar), atau untuk pensiunan yang memiliki sedikit untuk mengurangi untuk memulai.

Tapi merinci terus menjadi berharga bagi orang lajang, orang dengan saldo hipotek tinggi, dan orang-orang berpenghasilan tinggi yang menikah mengajukan bersama-sama. Sepasang suami istri dengan pendapatan lebih dari $146, 401 (braket pajak 28%) dan saldo hipotek yang tinggi akan mendapatkan manfaat pajak yang substansial dari perincian.

Pengurangan potongan harus mengubah kebiasaan finansial Anda

Ketika Anda benar-benar duduk dan menghitung angka, Anda mungkin terkejut melihat betapa sedikit manfaat yang Anda peroleh dari merinci potongan Anda. Ini tidak seburuk kedengarannya karena tarif pajak cukup rendah. Tetapi manfaat kecil dari perincian – jika Anda bahkan dapat merinci sama sekali – akan memengaruhi kebiasaan pengeluaran Anda. Membuat pengeluaran untuk mendapatkan potongan pajak mungkin tidak semurah kelihatannya.

Anda tidak bisa lagi berasumsi, Misalnya, bahwa membeli rumah baru secara otomatis akan menghasilkan rejeki nomplok pajak. Gagasan bahwa pengurangan pajak mensubsidi baru Anda, pembayaran rumah yang lebih tinggi mungkin sebagian besar salah. Selain itu, jika Anda ingin menurunkan pajak, Anda harus lebih berkonsentrasi pada pengurangan "di atas garis" (pengurangan yang akan menurunkan penghasilan kena pajak Anda sebelum merinci). Ini akan mencakup IRA, Rekening Tabungan Kesehatan, dan kontribusi program pensiun wiraswasta.

Pengurangan pajak penghasilan—setidaknya untuk perincian—tidak semurah dulu, dan itu harus mengubah beberapa hal.

-

Apa itu Nilai Buku Bersih?

Nilai buku bersih (NBV) mengacu pada nilai historis aset perusahaan atau bagaimana aset dicatat oleh akuntan. NBV dihitung menggunakan biaya awal aset – berapa biaya untuk memperoleh aset – dengan pen

-

Cara Membuat Papan Visi Untuk Keuangan Anda

Mempelajari cara membuat papan visi bisa sangat berdampak dalam mencapai tujuan keuangan Anda. Itu karena jika menyangkut tujuan, pepatah lama berbunyi: diluar pandangan, keluar dari pikiran. Tetapi,

-

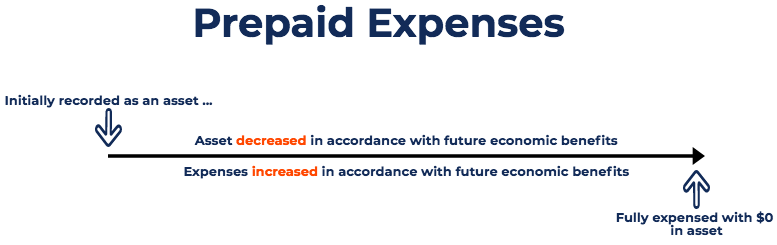

Apa itu Biaya Prabayar?

Biaya dibayar di muka merupakan pengeluaran Pengeluaran Pengeluaran merupakan pembayaran baik tunai atau kredit untuk membeli barang atau jasa. Pengeluaran dicatat pada satu titik yang belum dicatat o

-

Jenis Perbankan Online

Perbankan online. Perbankan online menawarkan cara cepat dan nyaman untuk mengelola uang Anda. Faktanya, meskipun bervariasi dari bank ke bank, umumnya ada beberapa jenis transaksi atau tindakan mana

anggaran

- 7 Cara Menghindari Inflasi Gaya Hidup yang Akan Membuat Anda Lebih Berhemat

- Survei:65% orang Amerika tidak tahu berapa banyak yang mereka habiskan bulan lalu

- Cara Mendapatkan Pakaian Bayi dengan Harga Lebih Murah

- Penganggaran Berbasis Nol 101

- 8 Tips Menganggarkan untuk Memulai Bisnis Mikro

- Cara Menjual Mobil Anda di Craigslist

-

Panduan Penting Untuk Membuat Produk Digital Yang Akan Dibayar Orang

Panduan Penting Untuk Membuat Produk Digital Yang Akan Dibayar Orang Di dunia sekarang ini, Anda dapat menjual hampir semuanya secara online. Buku elektronik, kursus online, aplikasi produktivitas, dan bahkan bank “khusus digital” telah menunjukkan keragaman layanan da...

-

10 istilah IRA yang perlu Anda ketahui

10 istilah IRA yang perlu Anda ketahui © Kiselev Andrey Valerevich/Shutterstock.com Jika Anda sudah memiliki IRA atau berpikir untuk membukanya, beri diri Anda tepukan di punggung. IRA adalah sumber daya pensiun hebat yang menawarkan man...

-

Contoh Tujuan Keuangan

Contoh Tujuan Keuangan Kita semua memiliki tujuan dan hal-hal yang ingin kita capai dalam hidup kita. Tapi angan-angan saja tidak akan membawa Anda ke sana. Mengambil kendali atas keuangan Anda dan membuat rencana untuk uan...

-

Apa itu Insolvensi?

Apa itu Insolvensi? Kepailitan mengacu pada situasi di mana perusahaan atau individu tidak dapat memenuhi kewajiban keuangan kepada kreditur sebagai utangKewajiban LancarKewajiban lancar adalah kewajiban keuangan suatu b...