Cara membuat penawaran rumah

Ketika Anda ingin membeli rumah, Anda memberi tahu penjual dengan membuat penawaran.

Meskipun agen real estat Anda kemungkinan akan menyusun detail teknis penawaran Anda, kirimkan dan negosiasikan atas nama Anda ketika penjual merespons, Anda akan memiliki keputusan untuk membuat hal-hal seperti berapa banyak yang ingin Anda belanjakan dan persyaratan penawaran rumah Anda.

Kami akan memandu Anda melalui beberapa langkah untuk membantu Anda mempersiapkan cara membuat penawaran rumah.

- Langkah 1:Dapatkan prakualifikasi

- Langkah 2:Temukan rumah yang cocok untuk Anda

- Langkah 3:Minta agen real estat Anda untuk menunjukkan penjualan yang sebanding

- Langkah 4:Tentukan detail keuangan

- Langkah 5:Buat konsep penawaran Anda

Langkah 1:Dapatkan prakualifikasi

Prakualifikasi adalah proses pemberi pinjaman melihat informasi keuangan Anda dan memutuskan seberapa besar pinjaman yang mungkin ditawarkan jika Anda mengajukan permohonan dan memenuhi persyaratan kelayakannya.

Pemberi pinjaman mempertimbangkan faktor-faktor seperti berapa banyak yang Anda hasilkan, hutang apa yang Anda berutang dan laporan kredit Anda, kemudian memberikan perkiraan jumlah pinjaman Anda mungkin memenuhi syarat untuk. Pemberi pinjaman sering memberi Anda surat yang menyatakan perkiraannya.

Surat prakualifikasi bukanlah janji untuk memperpanjang pinjaman Anda, dan Anda mungkin ditawari persyaratan yang berbeda setelah Anda mengajukan aplikasi formal. Tapi itu tetap berguna karena memberi Anda gambaran tentang berapa banyak yang bisa Anda belanjakan. Dan menunjukkan surat kepada penjual memberi tahu mereka apakah Anda dapat meminjam cukup uang untuk membeli rumah mereka.

Beberapa pemberi pinjaman hipotek juga menawarkan persetujuan awal, yang biasanya melibatkan pemeriksaan keuangan Anda yang lebih formal dan terperinci. Anda juga mungkin harus menyetujui permintaan kredit yang sulit, tetapi surat prapersetujuan dapat membantu Anda jika Anda berada di pasar perumahan yang kompetitif.

Surat persetujuan dapat datang dengan tanggal kedaluwarsa 30 sampai 60 hari, jadi masuk akal untuk mendapatkan surat prapersetujuan saat Anda hampir membuat penawaran.

Langkah 2:Temukan rumah yang cocok untuk Anda

Cari rumah yang Anda sukai yang sesuai dengan anggaran Anda. Bahkan jika harganya dalam jumlah yang Anda prakualifikasi, pastikan Anda yakin bahwa Anda mampu membayar uang muka dan pembayaran hipotek, serta biaya seperti pajak properti dan utilitas.

Buat daftar fitur yang Anda cari di rumah. Ini mungkin termasuk jumlah dan ukuran kamar, bahan yang digunakan untuk membangun rumah, fasilitas seperti perapian dan penyimpanan built-in, apakah itu memiliki garasi, dan apakah itu memiliki halaman depan atau halaman belakang. Anda mungkin juga ingin mempertimbangkan lingkungan, kedekatan dengan sekolah dan reputasi distrik sekolah.

Pikirkan tentang item mana dalam daftar Anda yang "harus dimiliki" dan yang mungkin Anda kompromikan. Sebagai contoh, mungkin Anda perlu mencari rumah dengan setidaknya tiga kamar tidur, tetapi Anda bisa menetap di rumah yang tidak memiliki ruang bawah tanah yang sudah jadi jika memiliki fitur lain yang Anda inginkan.

Langkah 3:Minta agen real estat Anda untuk menunjukkan penjualan yang sebanding

Setelah Anda memusatkan perhatian pada sebuah rumah, agen real estat Anda dapat menunjukkan penjualan yang sebanding, atau "komp." Ini adalah penjualan rumah terdekat yang cocok dengan rumah yang Anda pertimbangkan. Melihat rumah-rumah lain di lingkungan itu yang terjual dalam beberapa bulan terakhir dan kondisinya hampir sama, dengan kaki persegi dan fasilitas yang sebanding, dapat membantu Anda menebak berapa harga rumah yang Anda minati pada akhirnya akan dijual.

Jika perusahaan menyarankan Anda berurusan dengan "pasar penjual, ” di mana banyak pembeli menawar harga rumah, perlu diingat bahwa rumah yang Anda inginkan mungkin menerima beberapa penawaran jauh di atas harga yang diminta. Pikirkan tentang jumlah tertinggi yang akan Anda bayarkan jika Anda akhirnya menawar melawan orang lain.

Langkah 4:Tentukan detail keuangan

Setelah Anda mendiskusikan penelitian agen Anda, Anda siap untuk menyelesaikan detail penawaran Anda.

Jumlah penawaran

Pilih jumlah penawaran yang sesuai dengan anggaran Anda dan sesuai dengan perkiraan agen Anda tentang nilai pasar berdasarkan penjualan yang sebanding.

Biaya dan jadwal uji tuntas

Di beberapa negara bagian, Anda mungkin ingin penawaran Anda menyertakan biaya uji tuntas, yang Anda bayar kepada penjual. Sebagai imbalannya, penjual mengizinkan Anda meluangkan waktu untuk mempelajari lebih lanjut tentang properti hingga tenggat waktu yang ditentukan. Selama ini, Anda mungkin ingin menyelesaikan penilaian rumah Anda untuk mengonfirmasi nilai rumah dan mendapatkan inspeksi rumah untuk menyingkirkan kekurangan struktural dan bahaya lingkungan.

Jika Anda menawarkan biaya uji tuntas, Anda juga harus menentukan periode uji tuntas, yaitu lamanya waktu yang Anda miliki untuk menyelesaikan pengumpulan informasi tentang properti dan memutuskan apakah Anda masih ingin membelinya.

Uang yang sungguh-sungguh

Pembeli dapat menyertakan sejumlah uang dengan tawaran. Uang yang sungguh-sungguh, atau titipan dengan itikad baik, adalah setoran kecil yang Anda lakukan untuk membantu meyakinkan penjual bahwa Anda tidak akan mundur dari pembelian rumah.

Jika penjual menerima tawaran Anda, setoran uang yang sungguh-sungguh diberikan kepada sebuah judul atau perusahaan escrow untuk disimpan di escrow — akun yang tidak dikendalikan oleh pembeli atau penjual. Jika Anda akhirnya membeli rumah, uang yang sungguh-sungguh pergi ke penjual sebagai bagian dari pembayaran Anda. Jika penjual menerima tawaran Anda tetapi kemudian Anda berubah pikiran, penjual dapat menyimpan uang yang sungguh-sungguh, tergantung pada ketentuan kontrak Anda.

Kontinjensi

Anda mungkin ingin memasukkan kontinjensi dalam kontrak pembelian Anda yang menyatakan bahwa penawaran Anda hanya berlaku jika persyaratan tertentu terpenuhi. Anda dapat memasukkan kontinjensi pembiayaan, artinya penawaran Anda hanya berlaku jika Anda berhasil mendapatkan pendanaan, atau kemungkinan inspeksi yang menyatakan bahwa penawaran Anda hanya berlaku jika inspeksi rumah tidak mengungkapkan masalah signifikan apa pun dengan properti tersebut.

Pilihan lain adalah kontingensi penilaian, yang menyatakan bahwa Anda berhak untuk menarik penawaran atau menegosiasikan harga pembelian baru jika penilaian menemukan nilai pasar rumah kurang dari harga yang Anda dan penjual dapatkan.

Biaya penutupan

Pembeli biasanya membayar biaya penutupan seperti biaya penilaian, pajak dan asuransi hak milik. Anda mungkin bisa mendapatkan penjual untuk membayar beberapa biaya, tetapi Anda mungkin harus mengajukan penawaran yang lebih tinggi agar penjual menyetujui hal ini.

Tanggal Penutupan

Penawaran Anda harus menentukan tanggal penutupan, atau tanggal saat Anda menyelesaikan proses pembelian rumah dan mengambil kepemilikannya.

Tanggal kedaluwarsa penawaran

Penawaran Anda mungkin menyertakan tanggal kedaluwarsa — batas waktu saat penawaran ditarik jika penjual belum memberi Anda jawaban.

Langkah 5:Buat konsep penawaran Anda

Agen real estat Anda kemungkinan akan membuat penawaran, disebut perjanjian jual beli, dan memberikannya kepada Anda untuk ditandatangani. Agen Anda kemudian akan mengirimkannya ke penjual. Anda kemudian harus menunggu penjual menerima atau menolak penawaran Anda — atau membuat penawaran balik.

Jika Anda berbelanja di pasar yang kompetitif — dan Anda ingin menonjol dari penawaran lain — Anda dapat menulis surat penawaran pribadi kepada penjual. Surat itu harus berbicara tentang mengapa Anda menyukai properti itu dan menyatakan bahwa Anda adalah orang yang tepat untuk membelinya.

Langkah selanjutnya

Jangan heran jika tawaran Anda ditolak dan Anda harus mencari rumah lain. Laporan Tren Perumahan Konsumen 2019 dari Zillow Group menemukan bahwa 45% pembeli melakukan beberapa penawaran sebelum membeli rumah baru.

Jika tawaran Anda diterima, rencana untuk mengurus penilaian dan inspeksi yang diperlukan segera. Pilih inspektur yang bereputasi baik, dan mengatur untuk membayar orang itu ketika rumah diperiksa. Ini juga saatnya untuk mencari asuransi judul dan asuransi pemilik rumah.

Kumpulkan semua dokumen yang Anda butuhkan untuk aplikasi pinjaman Anda dan mulailah meminta perkiraan pinjaman dari pemberi pinjaman hipotek sehingga Anda dapat memilih pinjaman. Anda ingin agar proses pembiayaan berjalan sesegera mungkin karena dibutuhkan rata-rata 43 hari untuk menutup pinjaman rumah, menurut Freddie Mac.

-

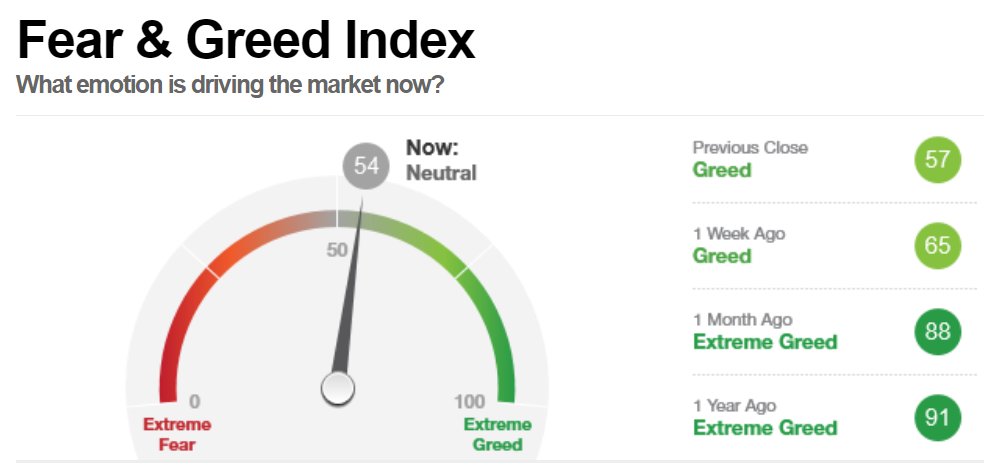

Apa itu Indeks Ketakutan dan Keserakahan?

indeks ketakutan dan keserakahan, dikembangkan oleh CNNMoney, digunakan untuk mengukur apakah investor terlalu bullish atau bearish di pasar saham. Indeks berkisar dari 0 (ketakutan ekstrem) hingga 10

-

401 (k) perubahan datang pada tahun 2020

Siap menabung lebih banyak untuk masa pensiun di tahun 2020? Sejumlah ketentuan baru dapat mempermudah pelaksanaannya. Sebagai permulaan, ketika datang ke 401 (k) rencana, penabung akan dapat menyum

-

Tanya Penny:Saya merencanakan pembelian besar dan mempertimbangkan untuk menggunakan beli sekarang,

aplikasi bayar nanti. Apakah ini ide yang bagus? Hai Penny — Saya perlu melakukan pembelian besar, tapi saya tidak punya uang tunai untuk membayarnya. Haruskah saya menggunakan salah satu dari be

-

10 Alat Terbaik untuk Menemukan Apartemen dengan Harga Murah

Tergantung di mana Anda tinggal, menemukan apartemen baru bisa jadi sulit … atau benar-benar luar biasa. Seinfeld pernah bercanda bahwa di New York, bagian obituari harus digabungkan dengan bagian pro

keuangan

-

Video Kencan Menjadi Arus Utama di Tinder

Video Kencan Menjadi Arus Utama di Tinder Apakah Anda percaya atau tidak pada musim manset, berkencan selama pandemi tampaknya datang dengan jenis kecemasan tertentu. Semua tempat yang biasanya Anda akan temui orang secara spontan terlarang b...

-

Gunakan Bitcoin untuk Memperdagangkan Aset Anda!

Gunakan Bitcoin untuk Memperdagangkan Aset Anda! Dengan munculnya perdagangan online yang melonjak dalam satu dekade terakhir, kita perlu memeriksa semua kategori di mana opsi semacam itu tersedia bagi orang-orang. Penemuan mata uang kripto, CFD, ko...

-

Apa itu Pernyataan HOA?

Apa itu Pernyataan HOA? Apa itu Pernyataan HOA? Jika Anda membeli rumah dalam pengembangan terencana, Anda mungkin akan diwajibkan untuk bergabung dengan asosiasi pemilik rumah. Sebagai imbalan atas pemeliharaan umum dan la...

-

Apa yang Harus Dipertimbangkan Sebelum Memulai Bisnis Tuan Tanah

Apa yang Harus Dipertimbangkan Sebelum Memulai Bisnis Tuan Tanah Ketika Anda berpikir untuk memulai bisnis Anda sendiri, Anda mungkin akan memiliki banyak ide berbeda untuk dikerjakan. Jika ini adalah satu-satunya pekerjaan Anda, Anda mungkin ingin fokus pada sesua...