Apa itu Hasil?

Hasil mengacu pada uang tunai yang diterima dari penjualan barang atau aset. Jenis Aset Jenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Benar mengidentifikasi dan selama periode tertentu. Total diperoleh dengan mengalikan jumlah yang terjual dengan harga jual per unit. Hasil yang diterima sebelum pemotongan dilakukan dikenal sebagai hasil kotor, dan mereka terdiri dari semua biaya yang dikeluarkan dalam transaksi seperti biaya hukum, biaya pengiriman, dan komisi perantara.

Hasil bersih sama dengan hasil kotor dikurangi semua biaya Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut dan biaya yang dikeluarkan bisnis saat melakukan transaksi. Membandingkan hasil bersih dan kotor suatu bisnis dapat membantu manajemen mengetahui seberapa menguntungkan bisnis tersebut, dan memahami berapa banyak keuntungannya yang hilang dari pengeluaran.

Hasil Kotor vs. Hasil Bersih

Ketika sebuah bisnis menjual aset, baik berwujud maupun tidak berwujud, itu menerima pembayaran, yang mana hasil kotor . Jumlah tersebut termasuk biaya produksi dan biaya serta pengeluaran lain yang terkait dengan transaksi tersebut.

Sebagai contoh, jika seorang agen real estate menjual rumah seharga $100, 000, jumlah itu merupakan hasil kotor. Jumlah tersebut termasuk biaya agen atau komisiKomisi Komisi mengacu pada kompensasi yang dibayarkan kepada karyawan setelah menyelesaikan tugas, yang, sering, menjual sejumlah produk atau jasa tertentu, serta biaya penutupan. Konsep hasil bruto juga berlaku untuk jenis aset lainnya, seperti obligasi dan saham di mana biaya broker dan biaya transaksi terkait terjadi.

Hasil bersih adalah pertimbangan terakhir yang diterima pemilik/penjual aset setelah dikurangi semua biaya dan pengeluaran yang terjadi dalam transaksi. Saat membuang rumah, biaya pertama yang dipotong dari uang tunai yang diterima adalah biaya suksesSuccess FeeDi keuangan, biaya sukses adalah komisi yang dibayarkan kepada penasihat (biasanya bank investasi) karena berhasil menyelesaikan transaksi. Biaya bergantung pada keberhasilan membantu klien mencapai tujuan mereka, dan dengan demikian menyelaraskan kepentingan klien dan penasihat. Biasanya persentase dari nilai kesepakatan. Biaya itu dibayarkan kepada agen real estat untuk keberhasilan penjualan rumah ke pihak lain.

Biaya lain yang timbul termasuk kewajiban tanggal penutupan seperti pajak tangguhan dan utang luar biasa atas properti. Semua biaya dipotong sebelum pemilik menerima hasil akhir dari penjualan rumah. Harga jual yang lebih tinggi tidak selalu menghasilkan pendapatan bersih yang lebih tinggi, karena terlalu banyak biaya transaksi dan biaya tersembunyi dapat mengurangi hasil bersih.

Hasil Bersih dalam Real Estat

Saat menjual rumah, penjual perlu memperhitungkan jumlah harga jual dan semua biaya yang terkait dengan penjualan properti real estat. Jumlah harga jual dicatat di sisi kredit karena itulah yang diterima penjual. Kredit lainnya termasuk pajak properti dibayar di muka. Biaya yang terkait dengan penjualan rumah dibebankan terhadap harga jual, dan akan, karena itu, dicatat di sisi debit.

Beberapa biaya yang dapat dicatat pada sisi debit antara lain biaya penanganan escrow, biaya transfer, outstanding mortgage Mortgage Mortgage adalah pinjaman – yang diberikan oleh pemberi pinjaman hipotek atau bank – yang memungkinkan seseorang untuk membeli rumah. Meskipun dimungkinkan untuk mengambil pinjaman untuk menutupi seluruh biaya rumah, lebih umum untuk mendapatkan pinjaman sekitar 80% dari nilai rumah., pajak cukai, biaya pemeriksaan hama, garansi rumah, inspeksi atap, perbaikan, biaya asosiasi pemilik rumah, dll. Jumlahkan semua debit untuk menentukan total utang dan kurangi total dari kredit untuk mendapatkan hasil bersih penjual.

Hasil Bersih Pajak Capital Gain

Hasil bersih dari penjualan suatu aset dicatat dalam rekening perorangan atau perusahaan. Wajib pajak diharuskan membayar pajak kepada pemerintah federal atas keuntungan modal yang direalisasikan dari aset. Untuk memperoleh keuntungan atau kerugian modal atas aset, Anda harus memiliki jumlah dasar, yang merupakan jumlah yang dibayarkan untuk memperoleh aset.

Contoh

Asumsikan bahwa seorang investor membeli $5, 000 dalam stok dan membayar komisi tambahan $50 kepada broker. Dasar totalnya adalah $5, 050. Jika saham itu diwariskan, dasar aset menjadi nilai pasar wajar pada hari pemilik asli meninggal, terlepas dari apakah itu lebih atau kurang dari apa yang awalnya dibayarkan.

Jika investor menjual saham tersebut kepada investor lain seharga $6, 000 dan membayar $60 dalam komisi broker, maka hasil bersih dari transaksi tersebut adalah $5, 940 ($6, 000 – 60). Untuk mendapatkan keuntungan modal, kurangi dasar dari hasil bersih. Ini membawa keuntungan modal menjadi $890 ($5, 940 – $5, 050). Tarif pajak yang diterapkan pada keuntungan atau kerugian modal tergantung pada durasi aset itu dimiliki.

Cara Mencatat Hasil dan Biaya Terkait

Penjualan aset dicatat dalam pembukuan dengan tujuan menghilangkan aset dan akumulasi penyusutannya dari neraca. Berikut adalah opsi untuk perlakuan transaksi penjualan aset:

1. Penjualan entri jurnal aset

Pada saat terjadi transaksi penjualan, entri jurnal dibuat untuk memperbarui beban penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya., menambah akun kas dengan jumlah yang diterima, menurunkan (mengkredit) akun aset, dan mencatat keuntungan atau kerugian dari penjualan aset tersebut.

2. Beban penyusutan

Penyusutan atas aset yang dilepaskan dicatat untuk memperbarui nilai buku aset tersebut. Jumlah tersebut didebit dalam akun beban penyusutan dan dikreditkan dalam akun akumulasi penyusutan. Hal ini ditangkap dalam laporan laba rugi sebagai beban yang mengurangi hasil kotor. Akumulasi penyusutan mengurangi nilai aset menjadi nilai buku saat ini.

3. Keuntungan atau kerugian dari penjualan aset

Selisih antara nilai buku aset saat ini dan hasil yang diterima dari penjualan aset menentukan apakah bisnis memperoleh keuntungan atau kerugian. Jika hasil melebihi nilai buku aset saat ini, maka usaha tersebut dianggap telah memperoleh keuntungan.

Sebaliknya, jika hasil yang diterima lebih kecil dari nilai buku aset, usaha tersebut dianggap mengalami kerugian. Hasil yang diterima didebet ke rekening kas, sedangkan kerugian didebit pada akun rugi penjualan aset dan keuntungan dikreditkan pada akun keuntungan penjualan aset. Keuntungan meningkatkan laba kotor dalam laporan laba rugi, sedangkan kerugian mengurangi laba kotor dalam laporan laba rugi.

Sumber daya tambahan

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Arus Kas dari Aktivitas Investasi Arus Kas dari Aktivitas Investasi Arus Kas dari Aktivitas Investasi adalah bagian dari laporan arus kas perusahaan yang menampilkan berapa banyak uang yang telah digunakan (atau

- Capital GainCapital GainCapital gain adalah peningkatan nilai aset atau investasi yang dihasilkan dari apresiasi harga aset atau investasi. Dengan kata lain, keuntungan terjadi ketika harga saat ini atau harga jual suatu aset atau investasi melebihi harga belinya.

- WarisanWarisanWarisan mengacu pada semua atau sebagian dari harta warisan yang diwariskan kepada ahli waris setelah kematian pemilik harta warisan. Warisan mungkin dalam

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode untuk memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Batu Murah untuk Lansekap

Batuan dapat menambah tampilan estetika sebuah properti. Rocks menawarkan pemilik properti kesempatan untuk mendekorasi tanah mereka, dan bebatuan tidak hanya memberikan tampilan yang estetis tetapi

-

Apa itu Flotasi?

Flotasi adalah proses penerbitan dan penjualan saham kepada investor publik. Dengan kata lain, itu adalah ketika sebuah perusahaan go public dan menerbitkan saham baru untuk meningkatkan modal. Ini ad

-

Mungkin Hanya Perlu Satu Dolar bagi Anda untuk Berhenti Merokok

Kredit Gambar:@giovonnidodd/Twenty20 Tidak ada habisnya alasan kesehatan untuk berhenti merokok, tetapi tembakau memiliki cara untuk mempertahankan cengkeramannya pada beberapa orang. Namun, menurut

-

Survei:3 dari 10 orang Amerika memiliki lebih banyak hutang kartu kredit daripada tabungan darurat

Menyeimbangkan tabungan dan hutang Anda bisa jadi sulit, dan semakin banyak orang Amerika yang berjuang untuk melakukannya. Sebuah survei Bankrate baru 1, 004 orang dewasa menemukan bahwa hanya 44 p

keuangan

-

Bagaimana Cara Kerja Hipotek Terbalik?

Bagaimana Cara Kerja Hipotek Terbalik? Jika Anda berusia di atas 62 tahun, mengambil hipotek terbalik memungkinkan Anda untuk menarik uang tunai dari rumah Anda, mirip dengan pinjaman ekuitas rumah. Tetapi, tidak seperti pinjaman ekuitas r...

-

5 Buku Audio Yang Akan Menginspirasi, humor, Dan Menghibur Anda

5 Buku Audio Yang Akan Menginspirasi, humor, Dan Menghibur Anda Saya suka belajar. Dan membaca adalah cara favorit saya untuk belajar. Tapi terkadang saya bosan membaca. Apakah Anda tahu perasaan itu? Saya mencoba membaca dua buku per minggu. Tetapi ketika saya ...

-

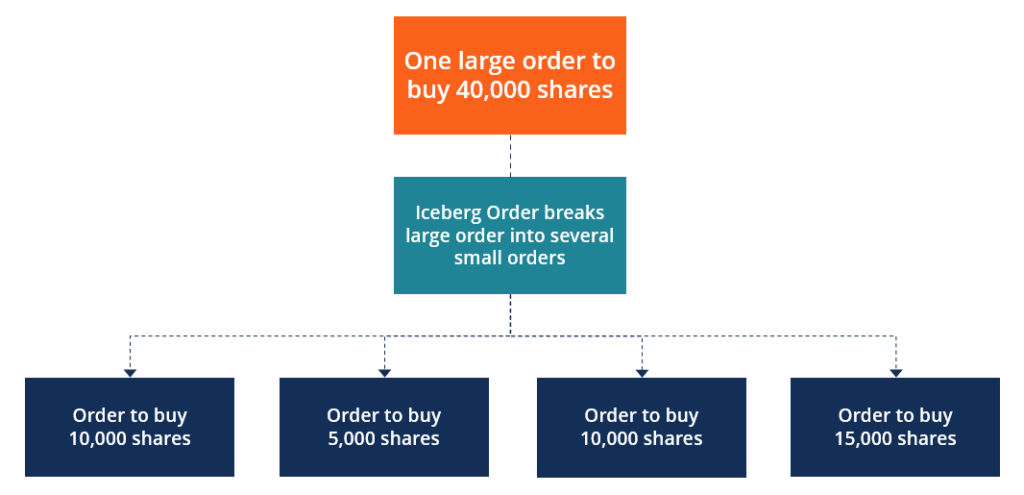

Apa itu Ordo Gunung Es?

Apa itu Ordo Gunung Es? Pesanan gunung es adalah pesanan untuk membeli atau menjual sejumlah besar keamanan finansial yang, bukannya dimasukkan sebagai seorang lajang, pesanan besar, dipecah menjadi beberapa ordo yang lebih ...

-

Ini Susu Non-Susu Paling Etis

Ini Susu Non-Susu Paling Etis Mungkin lebih dari sebelumnya, konsumen bersedia akhir-akhir ini untuk sepenuhnya memilih keluar dari produk yang mereka rasa tidak nyaman untuk dibeli. Tidak semuanya tentang boikot — terkadang kita ...