Survei:3 dari 10 orang Amerika memiliki lebih banyak hutang kartu kredit daripada tabungan darurat

Menyeimbangkan tabungan dan hutang Anda bisa jadi sulit, dan semakin banyak orang Amerika yang berjuang untuk melakukannya.

Sebuah survei Bankrate baru 1, 004 orang dewasa menemukan bahwa hanya 44 persen rumah tangga yang memiliki lebih banyak uang dalam tabungan darurat daripada jumlah utang kartu kredit mereka. Itu turun dari 58 persen tahun lalu dan jumlah terendah dalam sembilan tahun Bankrate melakukan survei.

Hasil tren negatif dari sisi lain juga:29 persen dari mereka yang disurvei melaporkan memiliki lebih banyak utang kartu kredit daripada tabungan darurat, yang merupakan peningkatan dari tahun lalu 21 persen dan tertinggi dalam sembilan tahun.

Penurunan tajam dalam hubungan antara utang kartu kredit dan tabungan darurat – dengan meningkatnya jumlah rumah tangga yang memiliki lebih banyak utang kartu kredit daripada tabungan darurat dan penurunan mereka yang memiliki lebih banyak tabungan darurat daripada utang kartu kredit – merupakan indikator buruk dari kondisi keuangan. kesehatan di antara rumah tangga Amerika, ” kata Greg McBride, CFA, kepala analis keuangan di Bankrate.

Bagaimana orang Amerika memprioritaskan kesehatan finansial mereka

Sepertinya penurunan tabungan darurat tidak akan berubah dalam waktu dekat.

Banyak orang Amerika tidak melihat membangun dana darurat sebagai prioritas. Hanya 43 persen dari mereka yang disurvei mengatakan mereka fokus untuk meningkatkan tabungan darurat mereka tahun ini, turun dari 53 persen tahun lalu.

Sementara itu, survei Bankrate lainnya menemukan bahwa hanya 40 persen orang yang dapat menutupi pengeluaran darurat sebesar $1, 000 atau lebih dengan tabungan, meninggalkan mayoritas dalam posisi yang sudah genting.

Jumlah responden yang mengatakan bahwa mereka memprioritaskan pembayaran utang pada dasarnya tidak berubah dari tahun ke tahun, dari 40 persen pada 2018 menjadi 41 persen tahun ini.

Tetapi mereka yang mengatakan mereka tidak fokus pada pertumbuhan tabungan atau melunasi utang melonjak dari hanya 3 persen tahun lalu menjadi 9 persen tahun ini.

Dengan ketidakpastian pasar yang masih ada dan para peramal memprediksikan perlambatan ekonomi, keputusan ini dapat merugikan. Bantalan tabungan dan saldo utang yang lebih kecil dapat membuat perbedaan besar saat menghadapi dampak penurunan ekonomi, seperti pemutusan hubungan kerja.

Orang Amerika yang lebih muda lebih sulit menemukan keseimbangan

Rumah tangga Amerika di semua demografi melihat penurunan tabungan darurat mereka relatif terhadap utang kartu kredit mereka dari tahun ke tahun.

Generasi yang lebih tua, meskipun, masih lebih siap:

- Baby boomer hampir dua kali lebih mungkin memiliki tabungan lebih banyak daripada hutang kartu kredit (48 persen vs 25 persen).

- Generasi pendiam kemungkinan besar memiliki tabungan lebih besar daripada utang kartu kredit (45 persen vs 20 persen).

- Generasi pendiam (41 persen), baby boomer (45 persen) dan Generasi X (49 persen) lebih fokus menabung untuk keadaan darurat daripada membayar utang

Milenial kemungkinan besar memiliki lebih banyak utang daripada tabungan (35 persen) dan satu-satunya kelompok yang lebih fokus untuk membayar utang (52 persen).

Baby boomer dan generasi pendiam dua kali lebih mungkin memiliki tabungan lebih banyak daripada hutang kartu kredit dan, bersama dengan Generasi X, lebih fokus menabung untuk keadaan darurat daripada melunasi utang kartu kredit.

Milenial adalah satu-satunya generasi yang memprioritaskan utang kartu kredit mereka daripada membangun tabungan, tetapi mereka juga merupakan generasi yang paling mungkin memiliki lebih banyak utang daripada tabungan.

Lebih banyak orang tidak memiliki hutang dan tidak memiliki tabungan

Tren yang lebih kecil muncul dalam survei tahun ini:18 persen responden tidak memiliki dana tabungan darurat atau utang kartu kredit. Itu meningkat dari total 12 persen tahun lalu dan tertinggi dalam tiga tahun.

Ini mungkin tampak lebih baik daripada alternatif utang yang lebih tinggi daripada tabungan, tetapi itu juga merupakan posisi yang berbahaya.

Orang-orang yang telah menghilangkan atau menghindari mengambil hutang kartu kredit harus memprioritaskan membangun tabungan darurat mereka sehingga mereka memiliki dana untuk kembali jika terjadi kehilangan pekerjaan, bencana alam atau biaya tak terduga lainnya. Para ahli merekomendasikan untuk menyimpan setidaknya tiga hingga enam bulan pengeluaran dalam dana darurat.

Jika Anda telah menghapus utang berbunga tinggi Anda, sekarang adalah waktu yang tepat untuk memulai.

“Anda tidak pernah ingin mengatakan, 'Aku akan melakukannya besok, '” kata Glenn Brown, seorang perencana keuangan dan pendiri PlanDynamic di Massachusetts. "Kamu harus melakukannya hari ini."

Fokus membangun tabungan dan bayar hutang hari ini

Meskipun Anda dapat memilih untuk memprioritaskan satu di atas yang lain, yang paling penting adalah orang Amerika mengambil tindakan dan menangani pengurangan utang dan meningkatkan tabungan lebih cepat daripada nanti.

“Konsumen harus membuat jerami saat matahari bersinar, kata McBride. “Sekarang adalah waktunya – dengan pengangguran yang rendah dan upah yang meningkat – untuk mengukur persamaan dengan melunasi hutang kartu kredit berbiaya tinggi dan menambah tabungan darurat. Dengan sedih, sepertinya kita secara kolektif bergerak ke arah yang salah.”

Sebagai prioritas pertama, berhenti menambah jumlah hutang yang sudah Anda pegang. Konsekuensi paling berbahaya dari hutang kartu kredit adalah bunga luar biasa yang dapat Anda tanggung dengan tidak melunasinya setiap bulan. Tingkat persentase rata-rata tahunan pada kartu kredit dengan tingkat variabel adalah sekitar 17,8 persen, menurut data Bankrate.

Brown merekomendasikan untuk melihat pengeluaran Anda untuk menemukan di mana Anda dapat mengurangi.

“Mari kita lihat empat besar:tempat berlindung, angkutan, makanan dan sosial, " dia berkata. "Itu adalah empat pengeluaran utama Anda." Mulailah mencari cara untuk mengurangi pengeluaran utama ini dan Anda akan dapat mulai melunasi hutang Anda daripada berkontribusi untuk itu.

Mulailah membuat penyok yang signifikan dalam hutang kartu kredit Anda yang ada dengan membuka kartu transfer saldo dengan bunga nol persen untuk periode perkenalan. Anda harus mempertimbangkan kartu dengan biaya transfer rendah atau tanpa biaya transfer dan periode perkenalan yang paling sesuai dengan kemampuan Anda membayar.

Saat Anda melunasi utang berbunga tinggi, buka rekening tabungan atau rekening pasar uang dengan hasil tinggi dan mulailah mendapatkan bunga atas dana yang dapat Anda simpan.

Kebanyakan orang tidak akan memiliki biaya tiga sampai enam bulan menunggu untuk ditambahkan ke tabungan, tetapi Anda dapat mulai dengan menyumbang sejumlah kecil ke akun Anda setiap bulan atau setiap dua minggu. Kecil, pembayaran reguler dapat dengan cepat bertambah.

Setelah Anda menghapus hutang kartu kredit Anda, gunakan uang yang Anda keluarkan untuk pembayaran tersebut untuk membangun tabungan darurat Anda lebih cepat. Secara otomatis mentransfer uang Anda ke dalam tabungan sehingga Anda tidak memiliki kesempatan untuk melewatkannya sebelum hilang.

Metodologi

Kajian ini dilakukan untuk Bankrate via telepon oleh SSRS pada platform survei Omnibus-nya. Omnibus SSRS bersifat nasional, mingguan, survei telepon dwibahasa bingkai ganda. Wawancara dilakukan dari 29 Januari–Feb. 3, 2019, di antara sampel 1, 004 responden dalam bahasa Inggris (968) dan Spanyol (36). Wawancara telepon dilakukan melalui telepon rumah (406) dan telepon seluler (598, termasuk 400 tanpa telepon rumah). Margin of error total responden adalah +/-3,73 persen pada tingkat kepercayaan 95 persen. Semua data SSRS Omnibus diberi bobot untuk mewakili populasi sasaran.

-

7 alasan mengapa bepergian penting untuk bisnis

Jika Anda adalah pemilik usaha kecil dan pengusaha baru, artikel ini agar Anda memahami pentingnya bepergian untuk menjalankan bisnis yang sukses. Baca terus untuk mengetahui bagaimana perjalanan Anda

-

Masuk ke Game Investasi

AP2011 Carrie Schwab-Pomerantz, putri Charles Schwab, adalah ketua dewan dan presiden Yayasan Charles Schwab, yang misinya adalah membantu orang menjadi sehat secara finansial melalui pendidikan; wa

-

Menggunakan Priority Pass untuk fasilitas bandara

Saya bertemu J.D. pada tahun 2013 di chautauqua uang pertama di Ekuador. Kami bertemu satu sama lain hanya sekali atau dua kali setahun. Ketika kita melakukannya, kami bersenang-senang. Bagian dari

-

4 Pekerjaan Jarak Jauh Kreatif yang Dapat Menambah Penghasilan Pensiun Anda

Untuk beberapa, pensiun adalah kesempatan yang baik untuk berhenti bekerja selamanya, tetapi bagi orang lain itu bisa menandai awal dari sebuah usaha baru dan menarik. Mungkin karena kebutuhan untuk m

Tabungan

-

Mengapa Anda Harus Menghubungi Pemberi Pinjaman Hipotek Anda Setiap Tahun

Mengapa Anda Harus Menghubungi Pemberi Pinjaman Hipotek Anda Setiap Tahun Sebagian besar dari kita tidak terlalu memikirkan pemberi pinjaman hipotek kita setelah kita pindah ke rumah baru kita. Kami mungkin mengeluh tentang berapa banyak bunga yang kami bayarkan untuk hipot...

-

Cara Mengubah Nama di Akun Penagihan

Cara Mengubah Nama di Akun Penagihan Cara Mengubah Nama di Akun Penagihan Jika Anda baru saja mengubah nama Anda karena pernikahan atau alasan lain, salah satu hal yang harus Anda lakukan adalah memperbarui nama Anda dengan kreditur dan...

-

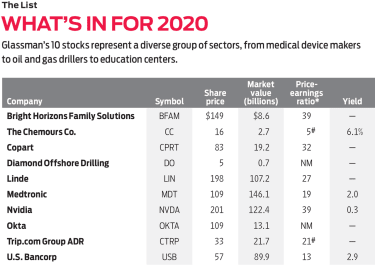

Pilihan Saham Teratas James Glassman untuk 2020

Pilihan Saham Teratas James Glassman untuk 2020 Pilihan saham tahunan saya mengalahkan indeks 500 saham Standard &Poors untuk tahun keempat berturut-turut pada tahun 2019, dan marginnya cukup spektakuler, jika saya mengatakannya sendiri. Untuk 12 b...

-

10 Cara Mobil Tanpa Pengemudi Dapat Mempengaruhi Dompet Anda

10 Cara Mobil Tanpa Pengemudi Dapat Mempengaruhi Dompet Anda Anda mendengar banyak tentang mobil tanpa pengemudi akhir-akhir ini, tapi kenyataannya adalah, mereka memiliki banyak rintangan untuk diatasi sebelum seseorang akan berguling ke pintu depan Anda untuk...