Bagaimana Neraca Perusahaan Minyak dan Gas Berbeda?

Industri minyak dan gas sangat luas dan berkontribusi terhadap sebagian besar konsumsi energi dunia. Seperti banyak industri lainnya, perusahaan minyak dan gas memiliki item baris khusus yang unik bagi mereka. Di Sini, kita melihat item baris unik pada neraca perusahaan minyak dan gas Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi..

Bagi perusahaan minyak yang melakukan eksplorasi dan produksi, item baris termasuk cadangan terbukti, kemungkinan cadangan, dan kemungkinan cadangan. Ada juga item baris kewajiban penghentian aset, yang mengacu pada biaya mematikan atau menghentikan operasi. Akhirnya, item nilai wajar derivatif adalah referensi untuk posisi lindung nilai perusahaan terhadap fluktuasi harga komoditas. Item neraca yang unik ini dapat menjadi penting bagi analis keuangan Peran Analis Keuangan menilai perusahaan minyak dan gas.

Ringkasan

- Ada sejumlah item unik yang muncul di neraca perusahaan migas.

- Item tersebut termasuk cadangan terbukti, kemungkinan cadangan, kemungkinan cadangan, kewajiban pensiun aset, dan item nilai wajar derivatif.

- Mereka penting ketika menilai dan membandingkan perusahaan minyak dan gas dan dapat digunakan untuk lebih memahami masing-masing perusahaan.

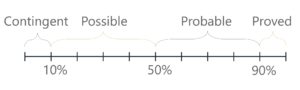

Terbukti, Mungkin, dan Kemungkinan Cadangan

Cadangan terbukti, kemungkinan cadangan, dan kemungkinan cadangan mengacu pada potensi minyak mentah yang dapat diekstraksi oleh perusahaan minyak dan gas. Kuantitas minyak yang dapat diekstraksi dari cadangan minyak selalu melibatkan ketidakpastian dalam perkiraan. Hal ini didasarkan pada jumlah informasi geologi dan teknik yang tersedia mengenai cadangan minyak yang bersangkutan.

Tingkat ketidakpastian dalam memperkirakan jumlah minyak dalam cadangan bervariasi, dan itulah sebabnya cadangan dipisahkan menjadi dua kategori besar:terbukti dan tidak terbukti. Dalam kategori tidak terbukti, Cadangan minyak termasuk dalam subkategori kemungkinan dan kemungkinan.

Cadangan terbukti merupakan cadangan minyak dengan kepastian tertinggi. Minyak yang dapat diekstraksi dari cadangan tersebut harus menunjukkan setidaknya 90% kemungkinan pemulihan untuk diklasifikasikan seperti itu. Ini didasarkan pada data geologi dan teknik dan juga harus mempertimbangkan metode operasi, kondisi perekonomian, dan peraturan pemerintah.

NS cadangan belum terbukti kategori merangkum kemungkinan dan kemungkinan kategori. Cadangan yang belum terbukti datang dengan ketidakpastian yang lebih besar dalam hal teknis, ekonomis, atau faktor regulasi. Ini mengarah pada kemungkinan pemulihan kurang dari 90%.

Cadangan minyak dengan probabilitas pemulihan kurang dari 90% tetapi setidaknya 50% berada di bawah mungkin kategori. Di Sini, ada kemungkinan pemulihan yang wajar; Namun, keadaan seperti kurangnya data geologi yang memadai atau ketidakmampuan untuk melembagakan kontrol bawah tanah yang tepat mencegah tingkat kepastian yang lebih tinggi.

Kategori terakhir yang umum digunakan berada di bawah mungkin . Probabilitas kemungkinan cadangan minyak sangat tidak pasti dan berada di antara ambang batas 10% dan 50% untuk pemulihan. Sering, cadangan yang diketahui dikategorikan di sini ketika kemampuan untuk memproduksi pada tingkat komersial dipertanyakan.

Cadangan minyak dengan ketidakpastian ekstrim dapat termasuk dalam kategori cadangan kontingen. Probabilitas kepastian mengenai cadangan tersebut kurang dari 10%. Item baris cadangan kontingen jarang terlihat di neraca minyak dan gas.

Berikut ini ringkasan kategori cadangan minyak:

- Cadangan terbukti:Lebih dari 90% kemungkinan pemulihan

- Kemungkinan Cadangan:Antara 50% dan 90% kemungkinan pemulihan

- Kemungkinan Cadangan:Antara 10% dan 50% kemungkinan pemulihan

- Cadangan Kontinjensi:Kemungkinan pemulihan kurang dari 10%

Tiga item baris di atas diklasifikasikan sebagai aset jangka panjangAset Jangka PanjangAset jangka panjang adalah aset yang digunakan perusahaan dalam proses produksinya dan dengan masa manfaat lebih dari satu tahun. Aset tersebut juga dan muncul di neraca di bawah properti, tanaman, dan peralatanPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, . Meskipun item baris tidak diperlukan, seringkali perusahaan akan menginvestasikan waktu dan penelitian untuk menambahkannya. Hal ini terutama berlaku untuk perusahaan kecil yang ingin membuktikan kelayakan komersial mereka dengan harapan bergabung atau diakuisisi.

Kewajiban Pensiun Aset

Kewajiban penghentian aset adalah kewajiban hukum untuk membersihkan, matikan, atau pensiun aset berumur panjang. Itu bisa ada di industri apa pun; Namun, itu sangat penting dalam minyak dan gas. Karena semua cadangan minyak terbatas, fasilitas produksi yang digunakan dalam ekstraksi akan dihentikan pada akhir masa pakainya. Aktivitas yang biasa dirujuk dalam kewajiban penghentian aset meliputi:

- Penghapusan peralatan produksi apa pun

- Penghapusan fasilitas di setiap lokasi sumur minyak

- Pemulihan permukaan tanah ke keadaan semula sebelum ekstraksi

Kewajiban penghentian aset akan dicatat pada periode terjadinya jika perkiraan yang wajar dari nilai wajar dapat dibuat. Itu bisa pada saat akuisisi atau selama konstruksi. Jika perkiraan yang masuk akal tidak dapat dibuat, kewajiban penghentian aset akan dilakukan ketika dapat didekati. Karena lebih banyak peralatan produksi dan lokasi sumur dibangun, kewajiban penghentian aset akan meningkat untuk mencerminkan biaya pensiun masa depan yang lebih tinggi. Item muncul di neraca di bawah kewajiban jangka panjang Jenis Kewajiban Ada tiga jenis utama kewajiban:lancar, tidak lancar, dan kewajiban kontinjensi. Kewajiban adalah kewajiban hukum atau hutang.

Nilai Wajar Derivatif

Item nilai wajar derivatif tidak secara khusus unik hanya untuk perusahaan minyak dan gas. Dia, Namun, item yang sangat umum terlihat di neraca perusahaan minyak dan gas. Di dalam industri, harga komoditas, seperti minyak, ditetapkan oleh pasar. Untuk menghadapi harga yang terus berfluktuasi, perusahaan minyak dan gas dapat melakukan lindung nilai posisi mereka menggunakan derivatif. Derivatif termasuk ke depan, masa depan, dan pilihan.

Sebagai contoh, sebuah perusahaan dapat terlibat dalam kontrak forward untuk menjual sejumlah minyak pada $50 per barel. Item baris, seperti namanya diakui pada nilai wajarnyaNilai WajarNilai wajar mengacu pada nilai sebenarnya dari suatu aset - produk, persediaan, atau jaminan - yang disepakati oleh penjual dan pembeli. Nilai wajar berlaku untuk produk yang dijual atau diperdagangkan di pasar tempatnya berada atau dalam kondisi normal - dan bukan produk yang dilikuidasi. Garis nilai wajar derivatif dapat berupa aset atau kewajiban. Jika perusahaan telah melakukan lindung nilai terhadap posisinya dan telah menandatangani kontrak derivatif untuk menjual pada harga yang telah ditentukan, item nilai wajar derivatif akan muncul sebagai aset. Jika sebuah perusahaan telah melakukan lindung nilai terhadap posisinya dan menandatangani kontrak untuk membeli pada harga yang ditentukan, item nilai wajar derivatif akan muncul sebagai kewajiban.

Mengapa Item Neraca Perusahaan Minyak dan Gas Penting?

Item baris yang disebutkan di atas penting dalam memahami perusahaan dalam industri minyak dan gas. Karena perusahaan semacam itu sangat bergantung pada sumber daya terbatas yang mereka hasilkan, menilai ketersediaan dan kemungkinan itu dapat diekstraksi dapat membantu memberikan proxy untuk penilaian perusahaan. Sebagai contoh, saat menyaring perusahaan, orang dapat melihat berapa banyak cadangan terbukti yang mereka miliki. Cadangan juga dapat dibuat menjadi kelipatan penilaian untuk membandingkan perusahaan yang berbeda.

Memahami kewajiban penghentian aset juga sangat penting dalam menilai sebuah perusahaan minyak dan gas. Item baris kewajiban penghentian aset dapat dipantau dari waktu ke waktu untuk menentukan biaya penghentian fasilitas yang dibangun selama periode ekstraksi. Jika sejumlah fasilitas atau peralatan yang diketahui akan digunakan untuk ekstraksi di masa depan, memahami item baris dapat membantu memperkirakan biaya masa depan perusahaan.

Akhirnya, mengidentifikasi dan menilai item nilai wajar derivatif yang mungkin ada di neraca perusahaan dapat memberikan gambaran tentang bagaimana posisi perusahaan yang dilindung nilai. Ini dapat menjadi komponen yang menjadi faktor dalam profil risiko perusahaan. Ini juga bisa menjadi indikator bagaimana harga dibatasi di sebuah perusahaan, yaitu., dalam situasi di mana harga minyak meningkat secara dramatis.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu

- Oil &Gas PrimerOil &Gas PrimerIndustri minyak &gas, juga dikenal sebagai sektor energi, berkaitan dengan proses eksplorasi, perkembangan, dan pemurnian minyak mentah dan gas alam. Dia

- Gambaran Umum Minyak Mentah Gambaran Minyak Mentah Minyak mentah adalah campuran alami dari hidrokarbon yang ditemukan di bawah tanah. Itu bisa muncul dalam bentuk cairan yang sangat kental hingga kental

- Derivatif Derivatif Derivatif adalah kontrak keuangan yang nilainya terkait dengan nilai aset yang mendasarinya. Mereka adalah instrumen keuangan yang kompleks yang

- KomoditasKomoditasKomoditas adalah kelas aset lain seperti saham dan obligasi. Sebagian besar komoditas adalah produk yang berasal dari bumi yang memiliki

-

Apa itu Suku Bunga Negatif?

Ada dua jenis suku bunga:riil dan nominal. Seperti namanya, suku bunga negatif adalah suku bunga yang jatuh di bawah nol. Meski jarang, konsep ini berasal dari abad ke-19 ketika ekonom Jerman Silvio

-

Pembayaran Elektronik

Di tahun 2019, penjualan ritel online global mencapai angka 3 triliun dolar. Pada tahun 2020, e-retail menjadi penyelamat bagi jutaan orang yang menjalani penguncian. Bisnis di seluruh dunia harus mem

-

Bagaimana cara menghemat uang di usia 40-an

Pada saat Anda berusia 40 tahun, kecepatan hidup Anda jauh berbeda dari ketika Anda baru lulus dari perguruan tinggi atau masih memikirkan hal-hal di usia 30-an. Kekhawatiran terbesar Anda mungkin b

-

Memberdayakan Usaha Kecil dan Menengah melalui Sinergi AI dan Blockchain

Oleh Yan Pang Kemampuan untuk memanfaatkan teknologi AI secara efektif sampai sekarang tetap berada di provinsi perusahaan besar, dengan akses mereka ke sejumlah besar data. Bukankah ada cara agar

keuangan

- Apa itu Biaya Pemrosesan Pembayaran?

- Mengapa Anda Harus Menabung Untuk Pensiun Anda Sebelum Untuk Perguruan Tinggi Anak Anda

- Dasar-dasar Rencana Pensiun 401(k)

- 11 Syarat Investasi Yang Harus Anda Ketahui

- Mengapa Kesuksesan Finansial Bagi Wanita Itu Penting

- Pasar Pembeli Vs Pasar Penjual:Cara Kerjanya

-

Gourmet Hemat:Hummus Buatan Sendiri

Gourmet Hemat:Hummus Buatan Sendiri Hummus adalah salah satu makanan sehat paling populer di sekitar — sedemikian rupa sehingga toko kelontong sering mencurahkan seluruh bagian untuk menampilkan hummus dalam semua varietasnya. Terlepas ...

-

Investasi Real Estat Di Usia Dua Puluh Anda – Haruskah Anda Melakukannya?

Investasi Real Estat Di Usia Dua Puluh Anda – Haruskah Anda Melakukannya? Untuk investor muda, real estat menawarkan banyak cara untuk menumbuhkan kekayaan karena memfasilitasi berbagai bentuk investasi. 90% jutawan dunia mendapatkan kekayaan mereka dari investasi real esta...

-

Apa itu Pinjaman Jembatan?

Apa itu Pinjaman Jembatan? Pinjaman jembatan adalah bentuk pembiayaan jangka pendek yang digunakan untuk memenuhi kewajiban saat ini sebelum mendapatkan pembiayaan permanen. Ini memberikan arus kas langsungValuationFree panduan...

-

Tren Teknologi Bisnis Kecil Panas Yang Akan Meningkatkan Efisiensi

Tren Teknologi Bisnis Kecil Panas Yang Akan Meningkatkan Efisiensi Teknologi untuk Usaha Kecil Teknologi adalah sumber daya yang berharga untuk usaha kecil. Mengadopsi teknologi yang tepat membantu memberi merek lebih banyak fleksibilitas dan peluang untuk inovasi ...