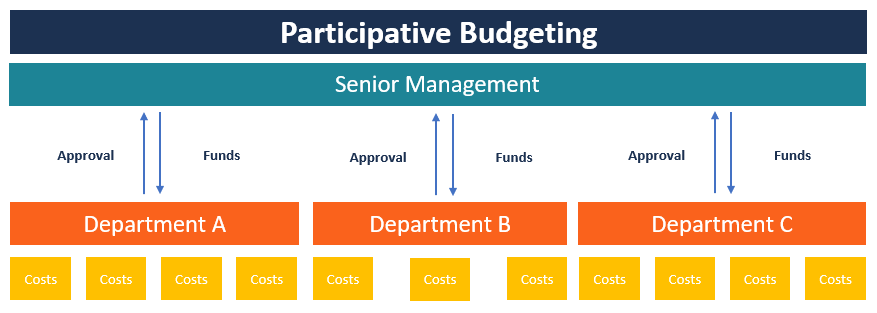

Apa itu Penganggaran Partisipatif?

Penganggaran partisipatif adalah proses penganggaran di mana orang-orang yang berada di tingkat manajemen yang lebih rendah terlibat dalam proses penyusunan anggaran. Berbeda dengan Penganggaran yang Dikenakan Penganggaran yang Dikenakan, juga dikenal sebagai penganggaran top-down, adalah proses di mana manajemen puncak perusahaan menyiapkan anggaran dan kemudian membebankannya pada manajer tingkat bawah untuk implementasi. Itu dimulai dari atas, dimana anggaran disiapkan oleh proses manajemen senior, penganggaran partisipatif berbagi tanggung jawab dengan manajer tingkat bawah untuk memberi mereka rasa memiliki dalam bisnis.

Penganggaran partisipatif juga cenderung menghasilkan anggaran yang lebih dapat dicapai karena karyawan tingkat bawah memiliki posisi yang lebih baik untuk memberi tahu penyelia mereka di mana dana perlu dialokasikan. Ketika sebuah organisasi menerapkan penganggaran partisipatif, itu menunjukkan kepercayaan manajemen puncak pada stafnya. Rasa kepemilikan karyawan memberi mereka motivasi untuk bekerja keras dan mencapai tujuan yang mereka bantu persiapkan.

Bagaimana itu bekerja

Anggaran menghadapi peluang yang lebih tinggi untuk dapat dicapai jika orang yang menyiapkan anggaran memiliki pengetahuan tentang biaya yang dikeluarkan dalam organisasi. Sementara manajemen puncak mungkin memiliki informasi yang diperlukan tentang jalannya perusahaan, mereka mungkin tidak mengetahui rahasia biaya yang dikeluarkan di tingkat departemen. Ini berarti bahwa mereka mungkin meremehkan biaya atau melebih-lebihkan pendapatan yang diproyeksikanPanduan pendapatanPanduan pendapatan adalah informasi yang diberikan oleh manajemen perusahaan publik mengenai hasil yang diharapkan di masa depan, termasuk perkiraan. Ini pada akhirnya akan mempengaruhi jalannya departemen karena kekurangan uang tunai. Namun, melibatkan manajer bawahan untuk mengkoordinasikan proses penyusunan anggaran akan menguntungkan perusahaan karena manajer ini memiliki informasi yang lebih baik tentang menjalankan departemen masing-masing.

Proses penganggaran partisipatif akan lebih efektif ketika organisasi mengadopsi sistem checks and balances untuk mencegah manajer yang tidak patuh menyalahgunakan kekuasaan mereka. Karena anggaran bergerak dari manajer bawah ke menengah dan kemudian ke manajemen puncak, rancangan anggaran dapat ditinjau pada setiap tingkat manajemen, dengan manajer puncak memiliki keputusan akhir.

Pada setiap tingkat tinjauan manajerial, para manajer tertarik untuk mengidentifikasi setiap biaya yang dapat mengakibatkan pemborosan dan inefisiensi dalam perusahaan. Sebelum ada perubahan pada rancangan anggaran, manajer tingkat bawah harus dilibatkan untuk memberikan alasan mereka membuat saran tertentu dalam anggaran. Ini akan menghasilkan penggunaan dana yang efektif ketika manajer bekerja bahu-membahu dengan staf akuntansi.

Keuntungan Penganggaran Partisipatif

Berikut ini adalah beberapa manfaat menerapkan pendekatan penganggaran partisipatif dalam suatu organisasi:

1. Transfer informasi ke atas

Salah satu keuntungan dari penganggaran partisipatif adalah berbagi informasi dari manajer tingkat departemen ke manajemen puncak. Ini berarti bahwa manajer bawahan diberi kesempatan untuk mempresentasikan pandangan mereka tentang isu-isu organisasi tertentu.

Para manajer juga mendapat kesempatan untuk mendiskusikan kesulitan yang mereka hadapi dalam penyusunan anggaran dan brainstorming cara-cara untuk memecahkan masalah. Baik manajer puncak maupun bawahan juga dapat berbagi sudut pandang mereka tentang isu-isu tertentu yang menarik.

2. Motivasi karyawan

Ketika karyawan terlibat dalam proses penyusunan anggaran, mereka bisa memiliki bagian dari proses penganggaran. Ini memberi mereka rasa memiliki ketika saran mereka diperhitungkan oleh manajemen senior. Mereka juga merasa dihargai oleh manajemen ketika mereka diberi kesempatan untuk duduk bersama para manajer puncak dan berbagi pandangan mereka tentang hal-hal tertentu yang menarik. Keterlibatan karyawan dalam proses meningkatkan moral merekaMoral KaryawanMoral karyawan didefinisikan sebagai kepuasan keseluruhan, pandangan, dan perasaan sejahtera yang dimiliki seorang karyawan di tempat kerja. Di lain, memberi mereka dorongan yang lebih besar untuk bekerja lebih keras menuju pencapaian tujuan yang mereka bantu tetapkan.

3. Kesesuaian tujuan

Kesesuaian tujuan mengacu pada kesepakatan antara tujuan karyawan dan tujuan perusahaan secara keseluruhan. Agar perusahaan dapat membuat anggaran yang dapat dicapai, baik manajemen maupun staf harus menetapkan tujuan yang bergerak ke arah yang sama.

Sebagai contoh, jika tujuan perusahaan adalah untuk menggandakan kapasitas produksi di tahun depan, itu harus dibagikan dengan karyawan karena mereka adalah orang yang ditugaskan untuk mengimplementasikan proposal. Jika tidak ada kesepakatan antara tujuan perusahaan dan tujuan manajer bawahan, tidak mungkin untuk mencapai target yang ditetapkan.

Kekurangan Penganggaran Partisipatif

1. Memakan waktu

Keterbatasan anggaran partisipatif yang paling umum adalah memakan waktu dibandingkan dengan anggaran yang dipaksakan. Karena penyusunan anggaran dimulai dari tingkat departemen ke atas, terlalu banyak partisipasi dapat terjadi yang dapat menggagalkan proses. Melibatkan semua karyawan di setiap departemen berarti negosiasi mungkin memakan waktu terlalu lama sebelum staf mencapai kesepakatan. Jika tidak ada kesepakatan, manajemen perlu membuat keputusan akhir, yang berarti bahwa staf harus menerima keputusan yang dipaksakan.

2. Kelonggaran anggaran

Keterbatasan lainnya adalah senjangan anggaranKelonggaran anggaranKelonggaran anggaran adalah praktik melebih-lebihkan pengeluaran dan/atau meremehkan pendapatan yang diproyeksikan ketika menyiapkan laporan anggaran untuk periode keuangan berikutnya. Ini adalah bantalan yang dibuat oleh manajemen atau manajer tingkat bawah untuk menyiapkan perkiraan anggaran yang tidak akan sulit dicapai. Karyawan mungkin melebih-lebihkan biaya dan/atau meremehkan proyeksi pendapatan sebagai cara memanipulasi anggaran untuk keuntungan mereka. Artinya, para manajer bawahan akan menetapkan target yang pasti akan mereka capai bahkan melebihi pada tahun anggaran berikutnya. Hal ini sebagian besar terjadi ketika kinerja manajer diukur atas dasar pencapaian anggaran. Dengan membuat anggaran mudah untuk dicapai, manajer akan terlihat melebihi target mereka.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya CFI tambahan yang relevan di bawah ini:

- Bottom-Up BudgetingBottom-up BudgetingBottom-up budgeting adalah metode penganggaran yang dimulai di tingkat departemen, bergerak ke tingkat atas. Setiap departemen dalam organisasi diharuskan untuk menyusun daftar hal-hal yang dibutuhkan, proyek yang direncanakan untuk dilaksanakan pada periode keuangan berikutnya, dan perkiraan biaya. Perkiraan semua departemen kemudian dijumlahkan untuk mendapatkan anggaran perusahaan secara keseluruhan.

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Top-Down Budgeting Top-Down Budgeting Top-down budgeting mengacu pada metode penganggaran dimana manajemen senior menyiapkan anggaran tingkat tinggi untuk perusahaan. Manajemen senior perusahaan menyiapkan anggaran berdasarkan tujuannya dan kemudian meneruskannya ke manajer departemen untuk implementasi.

- Jenis Anggaran Jenis Anggaran Ada empat jenis metode penganggaran yang umum digunakan perusahaan:(1) inkremental, (2) berbasis aktivitas, (3) proposisi nilai, dan (4)

-

9 Pelajaran Paling Penting yang Saya Pelajari Tentang Uang Ketika Saya Menjadi Tuan Tanah

Dengan 30 tahun di bawah toolbelt saya sebagai pemilik, Saya telah mendapat bagian dari pelajaran yang saya pelajari — jadi saya pikir sudah saatnya saya menuliskan beberapa pelajaran itu di atas kert

-

NFL Star Wide Receiver Odell Beckham Jr. Akan Dibayar dalam Bitcoin Musim Ini

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa cara terbaik untuk melunasi banyak kartu kredit?

Anda mungkin bertanya-tanya, “Apa cara terbaik untuk melunasi banyak kartu kredit?” Jika Anda menyulap utang pada beberapa kartu kredit, mungkin membantu untuk melihat dari dekat keuangan Anda dan m

-

Apa aturan 55 dan bagaimana cara kerjanya?

Mengambil distribusi dari rencana pensiun yang memenuhi syarat pajak, seperti 401 (k), sebelum usia 59 umumnya dikenakan denda pajak penarikan awal 10 persen. Namun, aturan IRS 55 memungkinkan Anda un

keuangan

-

Apa itu EBIT?

Apa itu EBIT? EBIT, atau E hadiah B sebelumnya Saya minat A setelah T kapak, adalah metrik keuangan yang mengukur profitabilitas dan efisiensi operasi perusahaan. Perhitungan EBIAT menghilangkan manfaat p...

-

Total Ekuitas vs. Aktiva Bersih

Total Ekuitas vs. Aktiva Bersih Neraca adalah catatan tahunan situasi keuangan perusahaan. Dari semua laporan keuangan, neraca dapat dianggap paling penting jika tidak ada alasan lain selain hampir semua pernyataan lain yang menduk...

-

Atur Ulang Hutang Kartu Kredit Anda untuk Melindungi Skor Kredit Anda

Atur Ulang Hutang Kartu Kredit Anda untuk Melindungi Skor Kredit Anda Menua ulang akun kartu kredit yang menunggak dapat menjadi cara yang bagus untuk menghapus kesalahan pembayaran di masa lalu Anda, atau itu bisa menjadi cara untuk menghidupkan kembali hutang yang tid...

-

Berapa Lama Waktu yang Dibutuhkan untuk Penarikan 401(k) Anda untuk Sampai ke Bank Anda?

Berapa Lama Waktu yang Dibutuhkan untuk Penarikan 401(k) Anda untuk Sampai ke Bank Anda? Memindahkan uang dari 401 (k) ke rekening bank cukup sederhana, mengingat Anda melebihi usia penarikan minimum bebas penalti sebesar 59 tahun . Namun, berapa lama waktu yang dibutuhkan untuk uang un...