Apa aturan 55 dan bagaimana cara kerjanya?

Mengambil distribusi dari rencana pensiun yang memenuhi syarat pajak, seperti 401 (k), sebelum usia 59 umumnya dikenakan denda pajak penarikan awal 10 persen. Namun, aturan IRS 55 memungkinkan Anda untuk menerima distribusi setelah mencapai usia 55 (dan sebelum usia 59 ) tanpa memicu penalti awal jika rencana Anda menyediakan distribusi tersebut.

Penyalurannya masih akan dikenakan tarif pemotongan pajak penghasilan sebesar 20 persen, Namun. (Jika ternyata 20 persen lebih besar dari jumlah hutang Anda berdasarkan total penghasilan kena pajak Anda, Anda akan mendapatkan pengembalian dana setelah mengajukan pengembalian pajak tahunan Anda.)

Penting untuk dicatat bahwa aturan 55 tidak berlaku untuk IRA tradisional atau Roth.

Haruskah Anda memanfaatkan aturan 55 untuk mengambil distribusi awal?

Banyak perusahaan memiliki rencana pensiun yang memungkinkan karyawan memanfaatkan aturan 55, tetapi perusahaan Anda mungkin tidak menawarkan opsi tersebut.

“Rencana 401(k) dan 403(b) tidak diharuskan untuk mengatur aturan 55 penarikan, jadi jangan heran jika rencana Anda tidak memungkinkan ini, ” kata Paul Porretta, pengacara kompensasi &tunjangan di Troutman Pepper, sebuah firma hukum yang berbasis di New York, NY.

“Banyak perusahaan melihat aturan tersebut sebagai insentif bagi karyawan untuk mengundurkan diri agar mendapatkan distribusi bebas penalti, dengan konsekuensi yang tidak diinginkan dari menipisnya tabungan pensiun mereka sebelum waktunya, " dia berkata.

Jika pernyataan berikut berlaku untuk situasi dan rencana pensiun Anda, maka aturan 55 mungkin merupakan pilihan yang baik untuk Anda.

- Paket perusahaan Anda menawarkan 401(k) atau 403(a) atau (b) yang memungkinkan aturan 55 penarikan. Beberapa paket melarang penarikan sebelum usia 59 atau bahkan 62 tahun.

- Anda meninggalkan suatu posisi (secara sukarela atau tidak sukarela) pada atau setelah tahun Anda menginjak usia 55 tahun.

- Anda adalah pekerja keselamatan publik yang memenuhi syarat (petugas polisi, pemadam kebakaran, EMT, petugas pemasyarakatan atau pengontrol lalu lintas udara) dengan rencana yang memenuhi syarat yang memungkinkan penarikan pada atau setelah tahun Anda berusia 50 tahun.

- Anda memahami bahwa melakukan penarikan awal berarti kehilangan keuntungan yang mungkin Anda peroleh dari investasi Anda.

- Anda sepenuhnya memahami bahwa dana Anda harus disimpan dalam rencana pemberi kerja sebelum menariknya. Jika Anda menggulingkannya ke IRA, Anda kehilangan aturan perlindungan pajak 55.

- Anda dapat menunggu hingga awal tahun kalender berikutnya untuk memulai aturan penarikan 55 saat penghasilan kena pajak Anda seharusnya lebih rendah jika Anda tidak bekerja.

Namun, seperti halnya keputusan keuangan, pastikan untuk memeriksa dengan penasihat tepercaya atau profesional pajak terlebih dahulu untuk menghindari konsekuensi yang tidak terduga.

Jika pernyataan berikut berlaku untuk situasi Anda, maka aturan 55 mungkin TIDAK tepat untuk Anda:

- Jumlah penghasilan Anda untuk tahun di mana Anda memulai penarikan ditambah penarikan awal akan menempatkan Anda ke dalam kelompok pajak marjinal yang lebih tinggi.

- Paket Anda memerlukan satu kali penarikan sekaligus, yang mungkin memaksa Anda untuk mengambil lebih banyak uang daripada yang Anda inginkan dan membuat Anda dikenai kewajiban pajak penghasilan biasa. Dana ini tidak akan lagi tersedia sebagai sumber pendapatan pensiun yang diuntungkan pajak.

- Anda ingin meninggalkan majikan Anda saat ini sebelum satu tahun di mana Anda berusia 55 tahun dan mulai mengambil penarikan pada usia 55 tahun. Perhatikan bahwa ini TIDAK diperbolehkan dan Anda akan dinilai sebagai hukuman penarikan awal 10 persen.

Pertimbangan penting lainnya

Jika Anda mempertimbangkan untuk mencabut aturan 55 penarikan, Anda juga ingin mempertimbangkan beberapa hal lain:

- Jika Anda memiliki dana dalam beberapa rencana pemberi kerja sebelumnya, aturan hanya berlaku untuk paket perusahaan Anda saat ini/terbaru. Jika Anda memiliki dana dalam beberapa paket yang ingin Anda akses menggunakan aturan 55, pastikan untuk memasukkan dana tersebut ke dalam rencana majikan Anda saat ini (jika menerima rollover) SEBELUM Anda meninggalkan majikan.

- Dana dari paket IRA yang mungkin ingin Anda akses lebih awal juga dapat dimasukkan ke dalam paket Anda saat ini (saat masih bekerja) dan diakses dengan cara itu.

- Jika Anda memilih demikian, Anda dapat terus melakukan penarikan dari rencana majikan Anda sebelumnya bahkan jika Anda mendapatkan pekerjaan lain sebelum mencapai usia 59 .

- Pastikan untuk mengatur waktu penarikan Anda dengan hati-hati untuk menciptakan strategi yang masuk akal untuk situasi keuangan Anda. Penarikan dari rekening pensiun kena pajak selama tahun berpenghasilan rendah dapat menghemat pajak, terutama jika Anda yakin tarif pajak Anda mungkin lebih tinggi di masa depan.

“Ingatlah bahwa satu-satunya keuntungan nyata dari aturan 55 adalah menghindari penalti 10 persen, ” kata Porretta. "Sementara itu, penangguhan pajak dikorbankan, yang mungkin menjadi lebih berharga jika sumber keuangan lain yang tidak memenuhi syarat pajak dapat menutupi pengeluaran untuk tahun-tahun mendatang, memungkinkan Anda untuk menyimpan distribusi 401(k)/403(b) hingga tahun-tahun berikutnya.”

Pengecualian penarikan awal 401(k) lainnya

Anda mungkin dapat mengakses rencana pensiun Anda tanpa penalti pajak dengan beberapa cara lain, tergantung pada keadaan Anda.

Ada pengecualian yang disebut opsi 72(t) yang memungkinkan penarikan dari 401(k) atau IRA Anda pada usia berapa pun tanpa penalti apa pun. Opsi ini disebut SEPP (Substantially Equal Periodic Payments), dan pembayaran ini tidak dikenakan penalti penarikan awal 10 persen. Setelah distribusi ini dimulai, mereka harus melanjutkan untuk jangka waktu lima tahun atau sampai Anda mencapai usia 59 , mana saja yang datang kemudian.

Keadaan lain yang membebaskan Anda dari penalti penarikan awal termasuk:

- Cacat total dan tetap

- Distribusi dibuat karena bencana yang memenuhi syarat

- Distribusi tertentu untuk cadangan yang memenuhi syarat yang bertugas aktif

- Biaya pengobatan melebihi 10 persen dari pendapatan kotor yang disesuaikan

- Penarikan dilakukan untuk memenuhi kewajiban IRS

Tetapi IRS masih menawarkan pengecualian lain untuk penalti penarikan awal.

Intinya

Jika Anda bisa menunggu sampai Anda berusia 59 , penarikan setelah usia tersebut biasanya tidak dikenakan denda pajak IRS 10 persen. Namun, jika Anda berada dalam posisi yang aman secara finansial untuk pensiun dini, aturan 55 mungkin merupakan tindakan yang tepat untuk Anda.

Tetapi jika Anda tidak punya pilihan lain selain memulai penarikan pada usia 55 sampai Anda bisa mendapatkan posisi lain, memulai bisnis atau menghasilkan pendapatan dengan cara lain, aturan 55 mungkin hanya garis hidup jangka pendek yang Anda cari.

-

Bagaimana Cara Kerja Akun Saldo Nol?

Bagaimana Cara Kerja Akun Saldo Nol? Apa itu Akun Saldo Nol? Akun saldo nol adalah akun apa pun yang dikelola dengan saldo nol yang disengaja. Bisnis menggunakannya untuk melakukan pembayaran, hany

-

35+ Pekerjaan Online yang Sah untuk Menghasilkan Uang dengan Mudah di tahun 2021

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Jika Anda bersedia melakukan sedikit usaha untuk mencari pekerjaan, mempe

-

Panduan Singkat tentang Tagihan Balik:Cara Melindungi Bisnis Anda

Tolak bayar adalah salah satu masalah utama bagi setiap pemilik bisnis yang menjual produk secara online. Ini dapat membawa Anda ke kerugian besar dan, tanpa tindakan yang tepat, bahkan mungkin mengan

-

Apa yang Salah Dave Ramsey Tentang Pemeriksaan Stimulus

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

pensiun

-

Apa itu Cryptocurrency,

Apa itu Cryptocurrency, Bagaimanapun? Investor selalu mencari hal besar berikutnya. Sepanjang tahun 2017, cryptocurrency telah mengalami lonjakan valuasi pasar dengan perdagangan Bitcoin dan Ethereum di atas $4, 000 dan $...

-

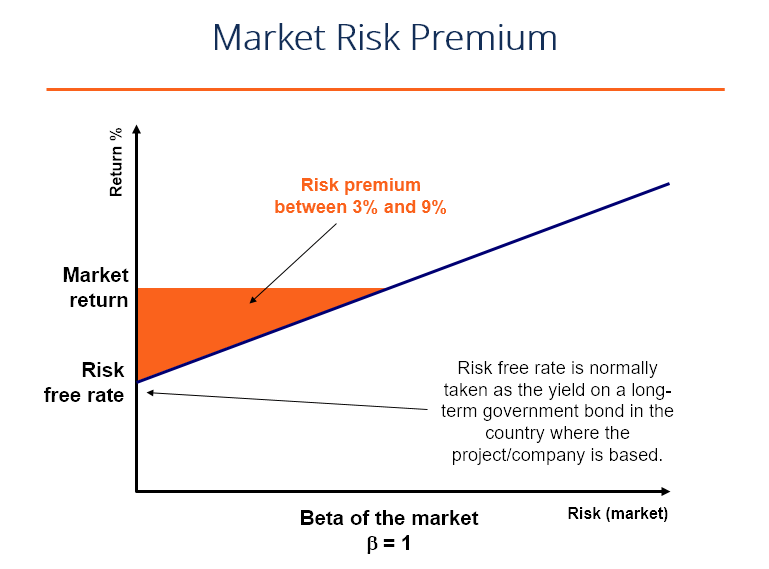

Apa itu Premi Risiko Pasar?

Apa itu Premi Risiko Pasar? Premi risiko pasar adalah pengembalian tambahan yang akan diterima (atau diharapkan diterima) oleh investor dari memegang portofolio pasar berisiko alih-alih aset bebas risiko. Premi risiko pasar ad...

-

3 Reksa Dana ELSS yang Perlu Anda Investasikan Di Tahun 2021

3 Reksa Dana ELSS yang Perlu Anda Investasikan Di Tahun 2021 Sebagai tahun anggaran, 2018-19 beringsut menuju akhir, ini adalah waktu dalam setahun lagi ketika para pembayar pajak sibuk menyelesaikan investasi penghematan pajak mereka. Seperti biasanya, Skema T...

-

Apa itu Analisis Volume?

Apa itu Analisis Volume? Analisis volume mengacu pada pemeriksaan jumlah total sekuritas yang ditransaksikan dalam periode waktu tertentu. Mereka dapat berupa saham atau kontrak dari sekuritas tertentu. Analis teknis memperti...