IRA membutuhkan tabel distribusi minimum 2021

Internal Revenue Service (IRS) memungkinkan Anda memasukkan uang ke IRA tradisional dan menunda pajak atas kontribusi Anda dan keuntungan investasi apa pun sepanjang karier Anda. Tapi situasi ini tidak berlangsung selamanya. Pada akhirnya, Anda harus mengambil jumlah minimum setiap tahun, dikenal sebagai distribusi minimum yang diperlukan, atau RMD, dari akun Anda setelah Anda mencapai usia 72. RMD juga berlaku untuk akun pensiun yang disponsori perusahaan seperti paket 401(k) dan 403(b).

Secara teknis, itu berarti RMD harus mulai ditarik paling lambat 1 April setelah tahun Anda mencapai usia tersebut.

Berapa banyak yang perlu Anda tarik? Jumlah distribusi yang tepat berubah dari tahun ke tahun dan didasarkan pada harapan hidup Anda. Ini dihitung dengan membagi nilai akhir tahun akun dengan perkiraan sisa tahun seumur hidup Anda, dalam tabel yang disediakan oleh IRS.

Tabel di bawah ini adalah Tabel Seumur Hidup Seragam , yang paling umum digunakan dari tiga grafik harapan hidup yang membantu pemegang rekening pensiun menghitung distribusi wajib. IRA memiliki tabel lain untuk penerima dana pensiun dan pemegang rekening yang memiliki pasangan yang jauh lebih muda.

IRA membutuhkan tabel distribusi minimum (RMD)

Sumber:Internal Revenue Service (IRS)

Cara menghitung distribusi minimum yang diperlukan untuk IRA

Untuk menghitung distribusi minimum yang Anda butuhkan, cukup bagi nilai akhir tahun dari IRA atau akun pensiun Anda dengan nilai periode distribusi yang sesuai dengan usia Anda pada 31 Desember setiap tahun. Setiap usia mulai dari 72 memiliki periode distribusi yang sesuai, jadi Anda harus menghitung RMD Anda setiap tahun.

Sebagai contoh, joe pensiunan, yang berusia 80 tahun, seorang duda dan yang IRA-nya bernilai $100, 000 pada akhir tahun lalu, akan menggunakan Uniform Lifetime Table. Ini menunjukkan periode distribusi 18,7 tahun untuk 80 tahun. Karena itu, Joe harus mengambil setidaknya $5, 348 tahun ini ($100, 000 dibagi 18,7).

Periode distribusi (atau harapan hidup) juga menurun setiap tahun, sehingga RMD Anda akan meningkat. Tabel distribusi mencoba mencocokkan harapan hidup seseorang dengan aset IRA yang tersisa. Sehingga harapan hidup menurun, persentase aset Anda yang harus ditarik meningkat.

Jika Anda memerlukan bantuan lebih lanjut untuk menghitung RMD Anda, Anda juga dapat menggunakan kalkulator distribusi minimum yang diperlukan Bankrate.

RMD memungkinkan pemerintah untuk mengenakan pajak atas uang yang telah dilindungi di rekening pensiun, berpotensi selama beberapa dekade. Setelah periode peracikan yang begitu lama, pemerintah ingin memastikan bahwa pada akhirnya akan dipotong dalam jangka waktu yang jelas. Namun, RMD tidak berlaku untuk Roth IRA, karena kontribusi dibuat dengan penghasilan yang telah dikenakan pajak.

Penalti karena melewatkan tenggat waktu RMD

Ingatlah bahwa Anda bertanggung jawab untuk memastikan Anda mengambil jumlah RMD penuh sebelum tenggat waktu:

- Pertama kali Anda mengambil RMD, Anda akan memiliki waktu hingga 1 April tahun berikutnya setelah Anda berusia 72 tahun untuk melakukannya.

- Setelah itu, Anda biasanya memiliki waktu hingga 31 Desember tahun berjalan untuk mengambil RMD tahun itu.

Jika Anda belum menarik jumlah RMD penuh pada batas waktu, uang yang tidak ditarik akan dikenakan pajak sebesar 50 persen. Dalam beberapa kasus, pemilik IRA harus mengisi Formulir IRS 5329. Lihat Bagian IX formulir ini untuk bagian mengenai pajak tambahan atas kontribusi berlebih.

Perhatikan bahwa jika Anda merasa telah melewatkan tenggat waktu karena alasan yang sah, Anda dapat meminta pengabaian dari IRS. Untuk informasi lebih lanjut, lihat bagian pengabaian pajak untuk alasan yang wajar dari instruksi Formulir 5329.

SECURE Act berubah menjadi aturan RMD

Undang-Undang Pengaturan Setiap Komunitas untuk Peningkatan Pensiun (SECURE), berlaku untuk paket yang dimulai setelah 31 Desember, 2019. Perubahan ini berlaku untuk mereka yang berulang tahun ke-70 adalah 1 Juli, 2019 atau lebih baru. Bagi individu tersebut, RMD pertama dipindahkan dari usia 70 1/2 ke usia 72. Bagi mereka yang berusia 70 1/2 sebelum 1 Juli, 2019, RMD pertama tetap pada usia 70 1/2.

-

Apa itu Jaminan?

Jaminan adalah janji hukum yang dibuat oleh pihak ketiga (penjamin) untuk menutupi hutang peminjam atau jenis kewajiban lainnya jika peminjam wanprestasi. Default Hutang Kegagalan hutang terjadi ketik

-

Pengantin dingin,

Podcast Perencanaan Pernikahan Ini untuk Anda Kredit Gambar:@smashleytime/Twenty20 Siap Menolak Omong kosong dan Memudahkan Perencanaan Pernikahan Anda ? Itulah yang menyapa pengunjung di Podcas

-

Saham Instacart:Apakah Anda Siap Berinvestasi dalam IPO?

Investor legendaris Peter Lynch pernah memohon kepada investor untuk “membeli apa yang Anda ketahui.” Jika Anda seperti banyak orang selama pandemi, ini bisa berarti membeli saham Instacart saat IPO k

-

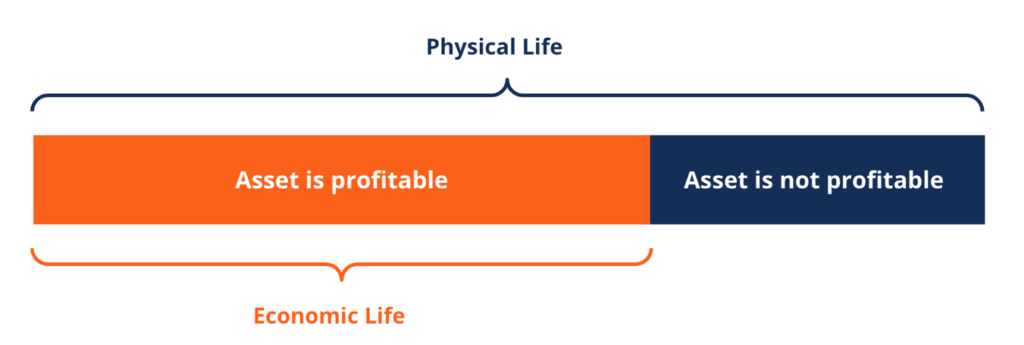

Apa itu Kehidupan Ekonomi?

Umur ekonomis mengacu pada lamanya waktu suatu aset diharapkan berguna bagi pemiliknya. Ini juga disebut umur manfaat atau umur yang dapat disusutkan. Ukuran kegunaan suatu aset adalah seberapa mengun

pensiun

- Berapa umur yang terlalu tua untuk menerima uang dari ibu dan ayah?

- Haruskah Anda membiayai kembali hipotek Anda jika Anda berencana untuk pensiun dini?

- Memahami Kredit Bonus Anuitas Variabel

- Kakek-nenek menggunakan liburan Skip-Gen untuk terhubung dengan cucu-cucu:Apa yang perlu diketahui tentang tren perjalanan

- Memahami Opsi Pembayaran Anuitas

- IRA Tradisional dan Roth:Pertimbangan Penerima

-

Bagaimana Saya Membatalkan Akun Saya Sekarang Akun Prabayar?

Bagaimana Saya Membatalkan Akun Saya Sekarang Akun Prabayar? Hubungi AccountNow untuk membatalkan akun kartu debit Anda. AccountNow adalah perusahaan kartu kredit prabayar yang menawarkan kartu debit MasterCard dan Visa prabayar individu yang dapat Anda danai ...

-

Apa itu Kredit Tunai?

Apa itu Kredit Tunai? Cash Credit (CC) adalah sumber pembiayaan jangka pendek bagi perusahaan. Dengan kata lain, kredit tunai adalah pinjaman jangka pendekPinjaman JembatanPinjaman jembatan adalah bentuk pembiayaan jangka ...

-

Cara Melakukan Pembayaran Online Merrick Bank

Cara Melakukan Pembayaran Online Merrick Bank Cara Melakukan Pembayaran Online Merrick Bank Sejak didirikan pada tahun 1997, Merrick Bank telah meningkatkan basis pelanggannya hingga saat ini melayani hampir 3 juta pemegang kartu. Ini mengeluark...

-

Kartu Kredit Bunga Tangguhan:Jangan Tertipu Trik Ini Selama Liburan

Kartu Kredit Bunga Tangguhan:Jangan Tertipu Trik Ini Selama Liburan Apakah Anda ingin mengajukan permohonan kartu kredit toko hari ini? Anda bisa mendapatkan [masukkan nomor di sini] bulan pembiayaan gratis. Kita semua pernah mendengarnya sebelumnya saat berbelanja...