Berapa Rasio Kas Operasional terhadap Total Kas?

Operating Cash to Total Cash Ratio mengukur seberapa banyak arus kas yang dihasilkan bisnis berasal dari operasi intinya. Ini dapat digunakan sebagai indikator seberapa baik bisnis dapat mempertahankan strategi pengelolaan kasnya saat ini dalam jangka panjang.

Sebuah bisnis yang mendapatkan sebagian besar uangnya dari operasi intinya kemungkinan akan dapat mempertahankan likuiditasnya untuk jangka waktu yang lebih lama. Sebaliknya, bisnis yang memperoleh sebagian besar uangnya dari pembiayaan atau aktivitas bisnis non-inti (seperti investasi) dapat menunjukkan bahwa bisnis saat ini tidak mendukung posisi kas yang berkelanjutan dalam jangka panjang.

Operating Cash to Total Cash Ratio juga dapat digunakan oleh kreditur untuk menentukan kelayakan kredit suatu perusahaan. Jika kas perusahaan terutama berasal dari pembayaran utang atau dari penggunaan dana ekuitas eksternal, perusahaan mungkin sudah memiliki tingkat pengaruh yang tidak bersedia diterima oleh penyedia utang. Karena itu, akses ke pembiayaan utang untuk perusahaan dengan rasio OC to TC rendah lebih dibatasi karena sebagian besar arus kas mereka tidak berasal dari operasi bisnis inti.

Bagaimana cara menghitung Operating Cash to Total Cash Ratio?

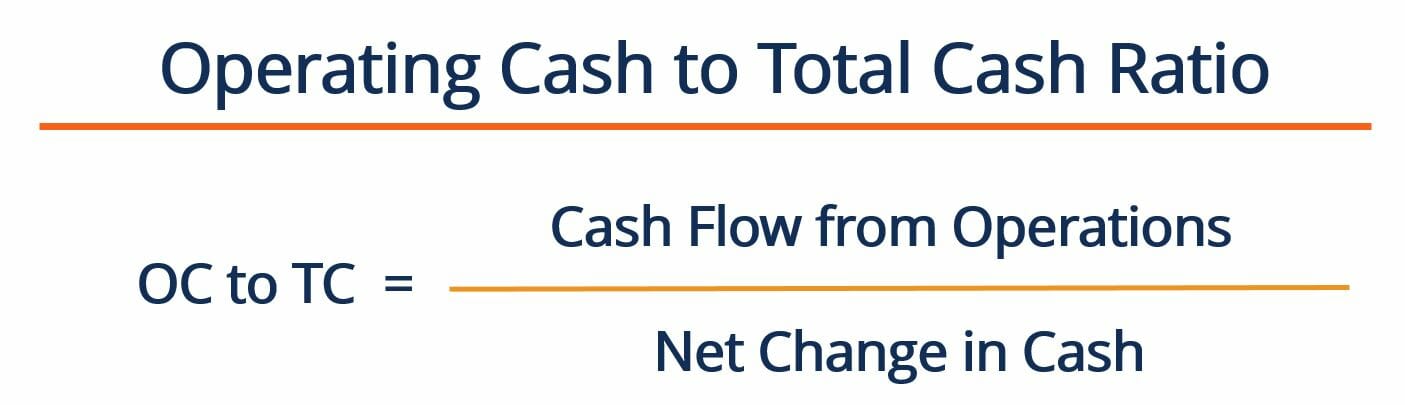

Rasio dihitung dengan membagi arus kas bisnis dari operasi dengan perubahan bersih kas untuk periode tersebut, menggunakan persamaan berikut:

Di mana:

Arus Kas dari Operasi – mewakili jumlah uang tunai yang dihasilkan perusahaan selama periode akuntansi tertentu dari operasi intinya. Ditemukan pada laporan arus kas bisnis

Perubahan Bersih Uang Tunai – mengacu pada total arus kas yang dialami bisnis selama periode akuntansi tertentu. Ini adalah jumlah arus kas dari aktivitas operasi, kegiatan investasi, dan kegiatan pembiayaan. Ditemukan pada laporan arus kas bisnis.

Secara umum, perusahaan yang masih berkembang mungkin belum memiliki banyak daya tarik di pasar masing-masing. Ini berarti bahwa likuiditas mereka sehari-hari bergantung pada sumber kas alternatif (seperti utang atau dana modal ventura). Namun, menjadikan sumber-sumber kas tersebut sebagai sumber utama/satu-satunya kas tidak berkelanjutan untuk selama-lamanya. Sebaliknya, perusahaan yang matang biasanya kurang bergantung pada modal eksternal dan mampu membiayai proyek-proyeknya dengan uang tunai yang dihasilkan dari operasi.

Contoh Rasio Kas Operasi terhadap Total Kas

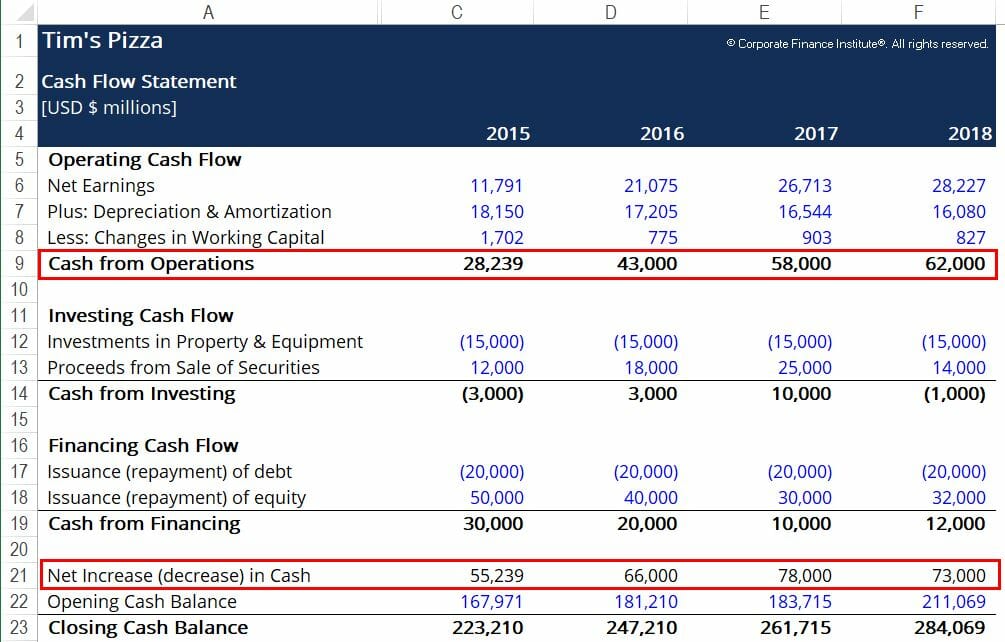

Tim's Pizza ingin menghitung berapa banyak uang tunai yang berasal dari operasinya untuk mengevaluasi keberlanjutan posisi kasnya. Berikut cuplikan laporan keuangan Tim:

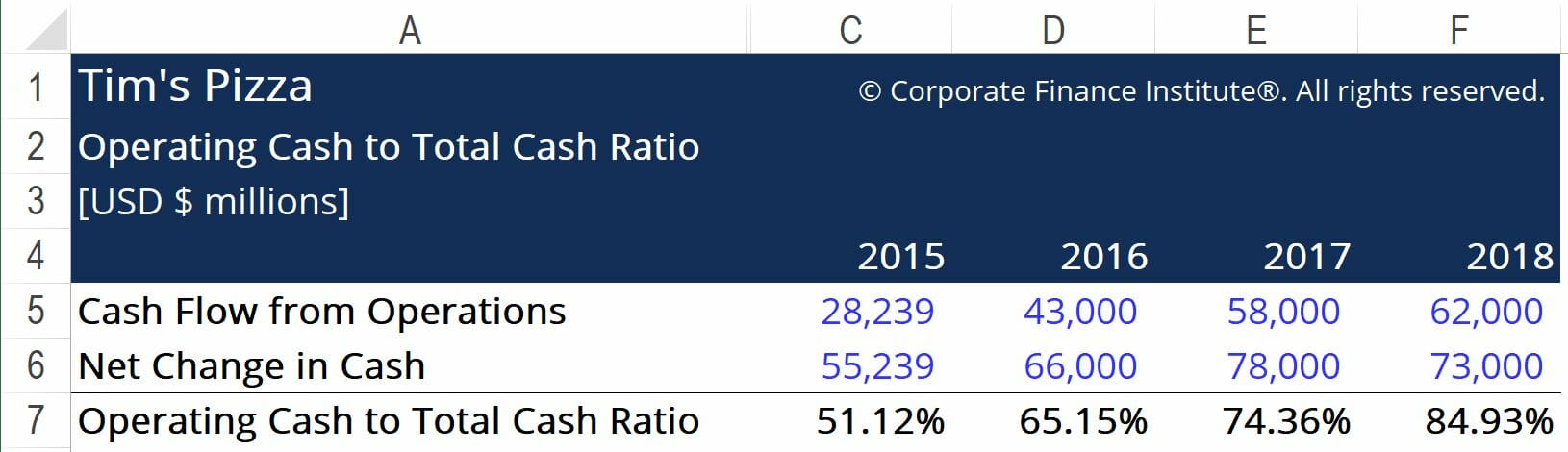

Kotak merah menyoroti informasi penting yang kita perlukan untuk menghitung Rasio Kas Operasional terhadap Total Kas, yaitu arus kas perusahaan dari operasi dan perubahan bersih kas. Dengan menggunakan rumus yang diberikan di atas, kita sampai pada angka-angka berikut:

Di Sini, kita dapat melihat bahwa persentase kas dari operasi Tim meningkat setiap tahun. Ini merupakan indikasi bahwa bisnis mendekati keberlanjutan jangka panjang. Ia mampu menghasilkan sebagian besar arus kasnya dari aktivitas operasi intinya. Ini juga dapat berarti bahwa bisnis dapat mulai mempertimbangkan pembiayaan utang untuk mendanai panduan FormulaA NPVNPV di masa mendatang dengan formula NPV di Excel saat melakukan analisis keuangan. Sangat penting untuk memahami dengan tepat bagaimana rumus NPV bekerja di Excel dan matematika di baliknya. NPV =F / [ (1 + r)^n ] dimana, PV =Nilai Sekarang, F =Pembayaran masa depan (arus kas), r =Tingkat diskonto, n =jumlah periode proyek positif di masa depan untuk menciptakan nilai lebih bagi pemegang saham. Kreditur akan lebih cenderung untuk meminjamkan dan membebankan suku bunga yang lebih rendah karena mereka akan memiliki tingkat kepercayaan yang lebih tinggi sehubungan dengan kemampuan perusahaan untuk melakukan pembayaran utang.

Untuk mengevaluasi kesehatan keuangan bisnis dengan lebih baik, Kas Operasi terhadap Total Kas Rasio harus dihitung untuk sejumlah perusahaan yang beroperasi di industri yang sama. Jika perusahaan lain yang beroperasi di industri melihat rasio yang, rata-rata, lebih rendah dari Tim, kita dapat menyimpulkan bahwa perusahaan melakukan pekerjaan yang relatif baik dalam menerapkan strategi kas jangka panjang yang berkelanjutan.

Sumber daya tambahan

Terima kasih telah membaca artikel CFI tentang uang operasional ini! CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, lihat sumber daya CFI berikut:

- Cara Menghitung Debt Service Coverage RatioCara Menghitung Debt Service Coverage RatioPanduan ini akan menjelaskan cara menghitung Debt Service Coverage Ratio. Pertama, kami akan membahas deskripsi singkat tentang Rasio Cakupan Layanan Utang, mengapa itu penting, dan kemudian membahas solusi langkah demi langkah untuk beberapa contoh Perhitungan Rasio Cakupan Layanan Utang.

- Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang adalah bagian dari utang jangka panjang yang jatuh tempo dalam waktu satu tahun. Utang jangka panjang memiliki jatuh tempo sebesar

- Kursus Dasar Akuntansi – CFI

- Defensive Interval RatioDefensive Interval Ratio Defensive Interval Ratio (DIR) adalah rasio likuiditas keuangan yang menunjukkan berapa hari perusahaan dapat beroperasi tanpa perlu memanfaatkan sumber modal selain aset lancarnya. Ini juga dikenal sebagai rasio interval pertahanan dasar (BDIR) atau rasio periode interval pertahanan (DIPR).

-

51 Usaha Sampingan Terbaik Bagi Wanita Untuk Menghasilkan Uang

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Apakah Anda ingin menghasilkan uang tambahan? Ada banyak pekerjaan sampingan

-

Percakapan Dengan Derek Sivers

Saya telah mengikuti Derek Sivers sejak 2014. Dia seorang penulis, pembicara, programmer, pemusik, bloger, dan banyak lagi. Dia juga pendiri CD Baby, wadah bagi musisi independen. Pada episode ini,

-

Bagaimana ekuitas swasta menang sementara investor Dick Smith lainnya terbakar

Kematian Dick Smith Holdings yang agak cepat baru-baru ini, mengakibatkan masuknya ke dalam kurator sukarela, adalah pengingat yang jelas tentang risiko berinvestasi di perusahaan yang terdaftar oleh

-

Cara Menguangkan Saham Saham

Sertifikat stok kertas perlu dikonversi untuk dijual. Jika Anda ingin menguangkan saham yang disimpan di rekening perantara atau dengan agen transfer dari perusahaan yang menerbitkan saham, yang perl

keuangan

-

Program Kesehatan Tempat Kerja Apa yang Benar-Benar Anda Dapatkan

Program Kesehatan Tempat Kerja Apa yang Benar-Benar Anda Dapatkan Banyak dari kita mendapatkan perawatan kesehatan dari pekerjaan, yang terkadang berarti pemrograman ekstra aneh untuk meningkatkan kesehatan dan menurunkan biaya (setidaknya menurut HR). Program keseh...

-

4 Fakta Yang Membuktikan Bitcoin Masih Berbahaya Bagi Lingkungan

4 Fakta Yang Membuktikan Bitcoin Masih Berbahaya Bagi Lingkungan Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

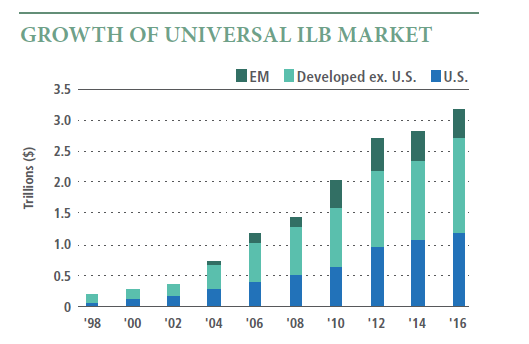

Apa itu Obligasi Terkait-Indeks?

Apa itu Obligasi Terkait-Indeks? Sebuah obligasi indeks-linked digunakan untuk melindungi pendapatan yang diperoleh oleh investor obligasi terhadap inflasiInflasiInflasi adalah konsep ekonomi yang mengacu pada kenaikan tingkat harga ...

-

Bagaimana Menjadi Konservator

Bagaimana Menjadi Konservator Seorang anak perempuan dapat menjadi penjaga harta ibunya yang sakit. Konservator adalah orang yang diberi kuasa dan tanggung jawab untuk menangani sebagian atau seluruh kekayaan dan urusan keuangan ...