Penjelasan Perjanjian Pinjaman

Perjanjian pinjaman merupakan syarat yang harus dipenuhi oleh peminjam agar tidak terjadi wanprestasi atas pinjaman. Pemberi pinjaman menggunakan perjanjian pinjaman sebagai cara untuk mendapatkan kontrol tambahan atas pinjaman. Berikut adalah dasar-dasar perjanjian pinjaman.

Perjanjian Pinjaman

Perjanjian pinjaman biasanya digunakan dengan berbagai jenis pinjaman. Dengan jenis perjanjian ini, pemberi pinjaman akan menetapkan aturan khusus yang harus diikuti agar pinjaman tetap berlaku. Kondisi ini bukan persyaratan pinjaman yang spesifik seperti tingkat bunga atau jumlah pembayaran. Namun, mereka penting, dan mereka harus dipenuhi agar pinjaman tetap bereputasi baik dengan pemberi pinjaman.

Pemikiran

Pemberi pinjaman dapat memanfaatkan perjanjian pinjaman karena sejumlah alasan. Sebagai contoh, pemberi pinjaman mungkin memutuskan untuk memasukkan perjanjian pinjaman untuk menjaga kualitas pinjaman. Mereka mungkin juga ingin mempertahankan ekuitas di rumah dengan pinjaman hipotek. Mereka mungkin juga menggunakan perjanjian pinjaman untuk memastikan bahwa peminjam mempertahankan posisi keuangan tertentu.

Pertanggungan

Salah satu perjanjian pinjaman yang paling umum adalah bahwa pemberi pinjaman akan memerlukan asuransi atas properti yang sedang dipinjamkan. Sebagai contoh, jika Anda mendapatkan hipotek, Anda akan harus memiliki asuransi pemilik rumah di rumah. Hal ini dilakukan agar pemberi pinjaman akan terlindungi jika terjadi hal buruk pada properti. Tanpa asuransi bahaya, rumah bisa benar-benar hancur dalam api. Jika itu terjadi, peminjam tidak akan memiliki rumah untuk ditinggali dan tidak akan memiliki asuransi untuk membayar kembali pemberi pinjaman. Dalam hal itu, dia pada dasarnya akan melakukan pembayaran di sebuah rumah di mana dia tidak bisa lagi tinggal. Umumnya, individu hanya akan membiarkan pinjamannya gagal bayar, dan itu akan merugikan pemberi pinjaman.

Pajak

Perjanjian pinjaman umum lainnya adalah ketika pemberi pinjaman mengharuskan peminjam untuk melakukan pembayaran pajak atas properti tersebut. Ini sangat umum dengan pinjaman hipotek. Untuk menjamin hal tersebut, banyak pemberi pinjaman menawarkan rekening escrow yang akan mengambil uang dari pembayaran hipotek bulanan. Perusahaan escrow kemudian akan menggunakan uang itu untuk membayar pajak dan asuransi setiap tahun.

Rasio keuangan

Beberapa pinjaman juga memiliki perjanjian yang berhubungan dengan rasio keuangan. Dengan perjanjian-perjanjian ini, peminjam harus menjaga situasi keuangannya dalam rasio tertentu untuk menjaga pinjaman dalam performa yang baik. Ini memastikan bahwa pemilik rumah tidak mengubah apa pun yang signifikan tentang situasi keuangannya saat dia berada di tengah pembayaran pinjaman.

Asuransi Orang Kunci

Dengan pinjaman komersial, perusahaan seringkali diharuskan untuk mengasuransikan individu-individu penting dalam perusahaan. Ini akan menjamin kehidupan orang penting seperti pemilik perusahaan. Ini akan memastikan bahwa operasi bisnis tidak terpengaruh secara negatif oleh kematian satu individu.

-

Bagaimana Jika Suami Saya Meninggal &Nama Saya Tidak Ada Dalam Hak Rumah?

Jika suami Anda meninggal dan nama Anda tidak tercantum dalam sertifikat rumah Anda, Anda harus dapat mempertahankan kepemilikan rumah sebagai janda yang masih hidup. Jika almarhum suami Anda meningga

-

Apakah Kehendak Menimpa Akta Jaminan?

Kehendak dan perbuatan memiliki fungsi yang berbeda. Sebuah wasiat menentukan apa yang terjadi pada properti ketika pemiliknya meninggal. Sebaliknya, sebuah akta, sekali disampaikan, segera memberlaku

-

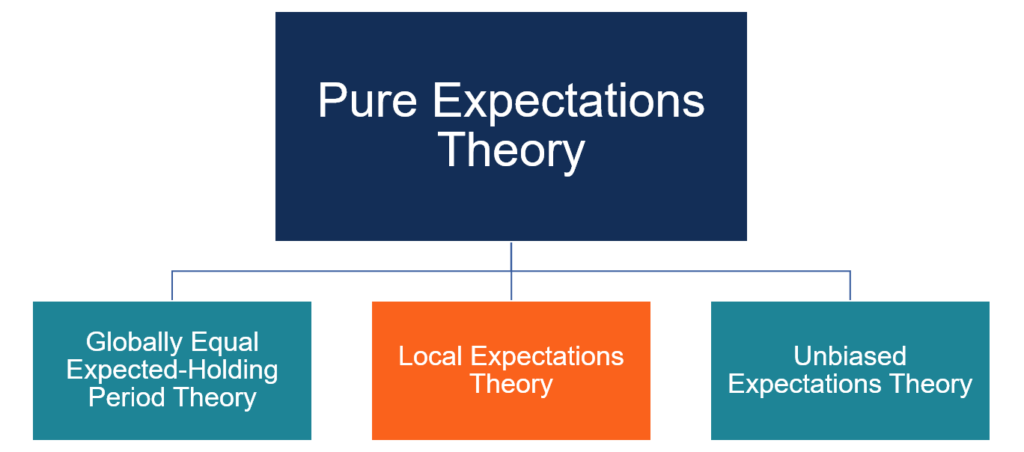

Apa itu Teori Harapan Lokal?

Di bidang keuangan dan ekonomi, Teori Ekspektasi Lokal adalah teori yang menyarankan bahwa pengembalian obligasi dengan jatuh tempo yang berbeda harus sama dalam jangka pendek cakrawala investasi Hori

-

E*TRADE Ulasan Akun Broker Online &Bonus Pendaftaran

E*TRADE adalah salah satu pialang saham online tertua dan paling terkenal di AS. E*TRADE menawarkan berbagai macam alat investasi, sumber daya, dan fitur yang menempatkannya di antara perusahaan piala

utang

- Rata-Rata Utang Kartu Kredit di Amerika Tahun 2019:Inilah Faktanya

- Masalah Hutang

- Tinjauan Upgrade Personal Loan [2021]:Pra-Persetujuan dalam Menit,

- Tips Konseling Kredit Bebas Hutang untuk Kebebasan Finansial

- Apa yang Harus Dilakukan Ketika Kreditur Menggugat?

- Haruskah Saya Membayar Hutang Liburan Dengan Pinjaman Pribadi?

-

Inilah Yang Perlu Anda Ketahui Sebelum Membeli Paket Makan Perguruan Tinggi

Inilah Yang Perlu Anda Ketahui Sebelum Membeli Paket Makan Perguruan Tinggi Sebelum berangkat kuliah, Anda perlu menganggarkan banyak pengeluarannya. Di atas uang kuliah, bahan kursus, dan kamar dan papan, banyak orang juga melupakan satu item penting:makanan! (Baca juga:9 Bi...

-

Berapa Penalti untuk Penarikan Dini pada Reksa Dana?

Berapa Penalti untuk Penarikan Dini pada Reksa Dana? Meskipun tidak ada hukuman universal untuk penarikan awal dari reksa dana, ada keadaan di mana penarikan reksa dana dapat memiliki konsekuensi keuangan, termasuk penalti. Tergantung pada kelas saham y...

-

5 Trik Pikiran untuk Membantu Anda Menaklukkan Utang

5 Trik Pikiran untuk Membantu Anda Menaklukkan Utang Membayar hutang dalam jumlah besar dapat menguras emosi. Anda tahu bahwa kehidupan finansial Anda akan lebih baik jika Anda membuang hutang, tapi terkadang proses berpikir kita bisa menghalangi jalan ...

-

Dompet Panas Vs. Dompet Dingin – Apa Bedanya?

Dompet Panas Vs. Dompet Dingin – Apa Bedanya? Pendatang baru di ruang mata uang digital sering memiliki pertanyaan seputar dompet panas dan dompet dingin. Secara khusus, bagaimana cara kerja dompet cryptocurrency yang berbeda ini, jenis investasi...