Afrika Selatan berada di tepi tebing – sama seperti pada tahun 1985

Artikel ini pertama kali diterbitkan tahun lalu karena Afrika Selatan menghadapi kemungkinan penurunan peringkat oleh lembaga pemeringkat

Perkembangan saat ini di Afrika Selatan mengingatkan pada peristiwa tahun 1985. Pada tahun itu Afrika Selatan mengalami biaya tinggi dari depresiasi mata uang dan perkembangan politik yang merugikan. Pada saat negara menghadapi peningkatan sanksi dan isolasi internasional, sementara nilai tukar rand tetap berada di bawah tekanan berat, mencatat penurunan tajam dalam nilai internasional rand.

Stabilitas keuangan Afrika Selatan berada di bawah tekanan berat setelah pidato Rubicon yang terkenal dari Presiden Negara Bagian PW Botha. Sebelum pidato, harapan yang tinggi diangkat secara internasional tentang pengumuman perubahan politik besar di Afrika Selatan, namun harapan tersebut tidak terwujud. Setelah pidato, bank asing menolak untuk memperpanjang utang luar negeri jangka pendek Afrika Selatan, menyebabkan depresiasi lebih lanjut dari nilai tukar rand.

Pada tahun 2016 Afrika Selatan mungkin melihat pengulangan gerakan lambat dari peristiwa tahun 1985, berujung pada macetnya utang. Acara berikut, mengingatkan pada perkembangan kemudian, bisa terungkap:

-

depresiasi rand yang berkelanjutan, dipercepat oleh keputusan Presiden yang tidak dapat dijelaskan untuk menghapus Menteri Keuangannya. Depresiasi secara substansial meningkatkan nilai modal dan pembayaran bunga utang luar negeri; dan

-

penurunan peringkat kredit Afrika Selatan ke status sampah yang mengakibatkan jalur kredit ditarik oleh penyandang dana asing seperti bank.

Kali ini kita dapat melihat masalah di depan dan pemerintah harus bertindak secara bertanggung jawab untuk mencegah pemutaran ulang gerakan lambat tahun 1985.

hutang macet

Depresiasi mata uang membawa manfaat tertentu bagi suatu negara. Yang paling jelas adalah fakta bahwa ekspor menjadi lebih murah di luar negeri dan oleh karena itu permintaan untuk ekspor dirangsang.

Sayangnya depresiasi mata uang tidak hanya membawa manfaat. Barang dan jasa impor juga menjadi lebih mahal. Impor yang lebih mahal memberikan tekanan pada inflasi domestik yang dapat mengakibatkan kenaikan suku bunga. Dalam ilmu ekonomi sering dikatakan:

Depresiasi mata uang juga meningkatkan nilai modal utang luar negeri dalam mata uang domestik (di mana utang luar negeri ditetapkan dalam mata uang asing) dan beban bunga atas utang tersebut, karena bunga juga dibayar dalam mata uang asing.

Singkatnya:pada tahun 1985 keengganan bank di luar negeri untuk memberikan pinjaman kepada entitas Afrika Selatan (walaupun karena alasan politik) ditambah depresiasi mata uang mengakibatkan ketidakmampuan negara untuk membayar utang luar negerinya.

Krisis keuangan memuncak pada “Debt Standstill”, moratorium pembayaran kembali sebagian besar utang luar negeri sektor swasta Afrika Selatan, tetapi tidak termasuk utang pemerintah. Pembayaran hutang dikelola oleh Komite Debt Standstill dan dijadwal ulang selama periode waktu yang diperpanjang, dengan hutang terakhir yang dijadwal ulang dilunasi pada tahun 2001.

Rand yang jatuh

Dalam beberapa bulan terakhir nilai tukar rand telah menunjukkan depresiasi yang cukup besar. Ini sebenarnya merupakan akselerasi dari tren penurunan jangka panjang. Nilai tukar efektif nominal rand telah kehilangan sekitar 50% nilainya sejak 2010.

Bank Cadangan Afrika Selatan menggambarkan nilai tukar efektif nominal sebagai

Atas dasar ini, diukur terhadap 20 mata uang, rand karena itu telah kehilangan sekitar setengah dari nilainya.

Dalam menilai “Debt Standstill” dengan melihat ke belakang, penting untuk membedakan antara utang luar negeri Afrika Selatan dan utang pemerintah Afrika Selatan, karena hanya utang luar negeri swasta yang tertahan.

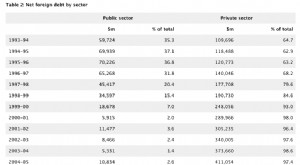

Utang luar negeri negara adalah semua dana yang dipinjam ke luar negeri oleh orang Afrika Selatan, termasuk perusahaan, badan lain dan perorangan serta termasuk pinjaman luar negeri pemerintah. Pada pertengahan tahun 2015, utang luar negeri Afrika Selatan berjumlah sekitar R1,7 triliun, dimana 46% dalam mata uang asing.

Utang pemerintah Afrika Selatan adalah total semua dana yang dipinjam oleh pemerintah untuk menyeimbangkan anggarannya. Utang pemerintah Afrika Selatan saat ini berjumlah sekitar R1,8 triliun. Ini, sekitar R190 miliar (10%) adalah utang luar negeri, sedangkan sisanya dipinjam dari dana pensiun, bank dan sejenisnya di Afrika Selatan.

Utang luar negeri Afrika Selatan secara alami mencakup bagian dari utang pemerintah Afrika Selatan yang dipinjam ke luar negeri, terdiri dari sekitar 11% dari utang luar negeri negara. Sisanya adalah kredit pemasok, kredit perdagangan dan sejenisnya. Misalnya:jika pemasok asing menjual ke perusahaan Afrika Selatan dan memberikan batas kredit enam bulan, batas kredit adalah bagian dari utang luar negeri negara untuk jangka waktu enam bulan.

Batas kredit ini tidak ada hubungannya dengan posisi utang pemerintah Afrika Selatan, domestik atau asing. Utang pemerintah dan utang luar negeri negara tidak boleh dikacaukan.

Sejak tahun 2007 utang luar negeri Afrika Selatan telah menunjukkan peningkatan yang stabil sebagai persentase dari produk domestik bruto (PDB) dan total pendapatan ekspor (TEE). Pada saat yang sama pembayaran bunga utang luar negeri sebagai persentase dari TEE telah meningkat.

Kemungkinan status sampah

Posisi utang luar negeri Afrika Selatan (yang tidak boleh disamakan dengan utang pemerintah Afrika Selatan) rentan dalam tiga hal. Pertama, depresiasi mata uang meningkatkan nilai modal dari dana yang dipinjamkan ke luar negeri dalam mata uang asing, karenanya meningkatkan beban pembayaran pada peminjam Afrika Selatan. Utang luar negeri sebagai persentase dari PDB meningkat karena depresiasi mata uang.

Kedua, pembayaran bunga utang luar negeri meningkat karena depresiasi mata uang. Ini akan diperburuk oleh normalisasi internasional tingkat suku bunga. Hasilnya mungkin merupakan peningkatan TEE jika hasil gabungan dari tingkat internasional yang lebih tinggi dan depresiasi mata uang melebihi peningkatan ekspor karena depresiasi mata uang.

Kedua faktor ini hadir pada tahun 1985, tetapi diperparah pada waktu itu oleh pertimbangan politik, yaitu bank menolak untuk meminjamkan lebih banyak uang ke Afrika Selatan setelah pidato Rubicon. Elemen terakhir untuk pengulangan 1985 dalam gerakan lambat mungkin dipicu oleh peristiwa lain sekitar 30 tahun kemudian:risiko kredit yang diturunkan ke status sampah Afrika Selatan oleh lembaga pemeringkat internasional.

Jika peringkat risiko internasional Afrika Selatan diturunkan ke status sampah, bank internasional dan perusahaan lain akan jauh lebih enggan untuk memberikan pinjaman kepada entitas Afrika Selatan, atau bahkan akan menarik jalur kredit yang ada.

Ini mungkin peristiwa seismik yang mirip dengan penarikan jalur kredit internasional karena alasan politik pada tahun 1985, berujung pada macetnya utang. Pemerintah Afrika Selatan harus memperkenalkan kebijakan mode tepat waktu untuk mencegah terulangnya peristiwa 1985.

-

Tinggal di mobil untuk melunasi hutang

Beberapa cerita pembaca berisi saran umum; yang lainnya adalah contoh bagaimana seorang pembaca GRS mencapai kesuksesan atau kegagalan finansial. Kisah-kisah ini menampilkan orang-orang dengan semua t

-

Tendang Bokong Hutang! Cara Keluar Dari Hutang Sendiri

Anda bisa keluar dari hutang sendiri! Saya melunasi utang kartu kredit sebesar $80.000 dalam waktu sekitar 3 tahun. Ini tidak mudah, tetapi aturan ini membantu saya melakukannya. Belajar bagaimana.

Pasar Valuta Asing

- Brazil,

- CIVETS (Kolombia,

- Deflasi Utang

- Mengapa Saya Bersyukur Atas Hutang Kartu Kredit Saya?

- Akun Paling Jujur $80K dalam Utang Pinjaman Pelajar yang Akan Anda Dengar

- Cara Melunasi Hutang dengan Menghasilkan Lebih Banyak Uang

- Hutang Adalah Bagian dari Syukur pada Hari Peziarah Tiba

- Cara Mengelola Utang Saat Cuti

-

FactCheck:apakah Barnaby Joyce benar tentang utang Australia di bawah Partai Buruh?

FactCheck:apakah Barnaby Joyce benar tentang utang Australia di bawah Partai Buruh? Berharap untuk mendengar banyak tentang utang dan defisit menjelang pemilihan federal, dengan kedua pihak utama bertujuan untuk menampilkan diri sebagai manajer ekonomi yang lebih baik. Wakil Perdan...

-

15 Hal Hebat yang Dapat Anda Lakukan Jika Anda Baru Melepaskan Hutang Anda

15 Hal Hebat yang Dapat Anda Lakukan Jika Anda Baru Melepaskan Hutang Anda Rata-rata utang kartu kredit rumah tangga AS mencapai $15, 191, menurut Federal Reserve dan data pemerintah lainnya. Berdasarkan statistik, utang jelas merupakan bagian dari masyarakat kita; tapi ini...