Menyanyikan Low-Volatility Blues? Coba Spread Kalender

Salah satu keuntungan yang ditawarkan oleh strategi opsi adalah potensi keuntungan yang meningkat, ke bawah, atau pasar yang terikat jangkauan. Bahkan di pasar yang tenang di mana volatilitas tersirat yang rendah menjaga harga opsi stagnan, peluang potensial dapat ditemukan.

Selama beberapa tahun terakhir, pasar saham telah melihat periode volatilitas rendah. Pada 2017 dan 2018, Misalnya, Indeks Volatilitas Cboe (VIX ), apa yang disebut pasar "indeks ketakutan, ” menyentuh level terendah dalam 20 tahun. Salah satu strategi opsi yang perlu dipertimbangkan selama periode volume yang diredam adalah penyebaran kalender (“kalender”).

Dasar-dasar Strategi Kalender

Kalender adalah penjualan opsi jangka pendek bersamaan dengan pembelian opsi jangka panjang dengan jenis dan pemogokan yang sama. Ini adalah strategi risiko pasti, dengan risiko biasanya terbatas pada jumlah yang Anda bayarkan untuk spread, atau debitnya.

Idenya di sini adalah, Seiring berjalannya waktu, opsi jangka pendek yang dijual akan membusuk lebih cepat daripada opsi jangka panjang, dan perdagangan mungkin mendapat untung jika spread dapat dijual lebih dari yang Anda bayarkan untuk itu.

Sebelum kita mendahului diri kita sendiri, mari kita mundur dan melihat bagaimana harga opsi merespons perubahan harga dan volatilitas tersirat dari yang mendasarinya, dan dengan berjalannya waktu.

Memahami orang Yunani

Tidak, bukan Zeus, Hera, dan Apollo, melainkan delta, gamma, theta, dan vega. Orang-orang Yunani ini mengukur sensitivitas opsi terhadap berbagai faktor yang dapat memengaruhi harganya. Untuk sepenuhnya menghargai nilai spread kalender, pedagang harus memiliki setidaknya pemahaman dasar tentang delta, theta, dan vega.

Delta adalah ukuran sensitivitas opsi terhadap perubahan harga saham yang mendasarinya. Untuk setiap $1 pergerakan harga saham, harga opsi berubah dengan jumlah delta. Sebagai contoh, misalkan sebuah saham diperdagangkan pada $50, dan panggilan 50 pukulan bernilai $2 dengan delta 0,5. Jika stok mencapai $51, semuanya sama, panggilan itu akan memiliki nilai teoretis baru $2,50.

vega mengukur sensitivitas opsi terhadap perubahan volatilitas yang mendasarinya, dan umumnya dikutip dalam hal perubahan 1% dalam volatilitas. Sebagai contoh, jika sebuah opsi memiliki vega 0,04, peningkatan 1% dalam volatilitas secara teoritis akan meningkatkan premi opsi sebesar $0,04, semua yang lain dianggap sama. Secara umum, semakin banyak waktu yang dimiliki suatu opsi hingga habis masa berlakunya, semakin tinggi veganya.

Theta, juga dikenal sebagai "peluruhan waktu, " adalah ukuran sensitivitas harga opsi terhadap waktu. Harga opsi, juga dikenal sebagai “premium, ” terdiri dari nilai intrinsik (selisih positif antara harga strike opsi dan harga saham yang mendasarinya) dan nilai ekstrinsik (nilai waktu). Theta memperkirakan seberapa besar nilai teoritis opsi menurun setiap hari. Theta dari opsi jangka pendek meluruh lebih cepat daripada opsi jangka panjang. Ini penting untuk dipahami ketika membahas kalender.

Pengikut, seperti semua diskusi strategi kami, secara ketat untuk tujuan pendidikan saja. Bukan itu, dan tidak perlu dipertimbangkan, saran individual atau rekomendasi.

Contoh Strategi:Kalender Panggilan Panjang

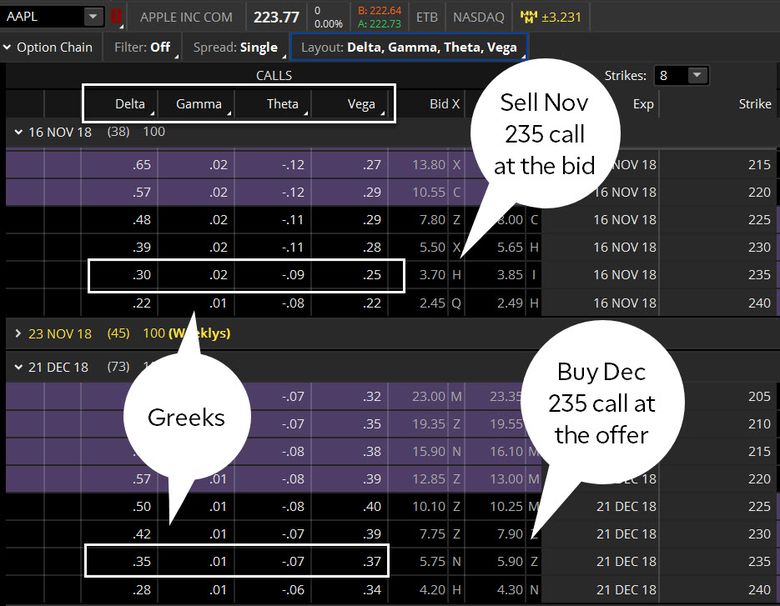

Gambar 1 menunjukkan rantai opsi yang khas, dan sebagai contoh, kami telah menyoroti panggilan pemogokan 235 November (Nov) dan Desember (Des). Misalkan seorang pedagang opsi membeli panggilan Desember 235 dengan harga penawaran $5,90 dan menjual panggilan November 235 dengan harga penawaran $3,70 (dikalikan pengganda kontrak 100), atau ($5,90 - $3,70) x 100 =$220 ditambah biaya transaksi. Perhatikan bahasa Yunani dalam tabel di bawah ini:

Pilihan Delta Theta vega Pendek 235 November panggilan0.30-0.090.25 Panjang Des 235 panggilan0,35-0,07

0.37

Inilah cara orang Yunani dapat membantu kami menafsirkan efek waktu dan volatilitas pada nilai spread opsi:

- Delta spread adalah 0,05 (0,35 dikurangi 0,30=0,05). Karena delta positif, itu berarti spread akan meningkat dalam nilai teoritis seiring dengan kenaikan harga saham yang mendasarinya, semua yang lain dianggap sama.

- Theta spread adalah 0,02 (-0,07 dikurangi -0,09 =0,02), jadi spread secara teoritis akan mendapatkan $0,02 per hari.

- Vega spread adalah 0,12 (0,37 dikurangi 0,25 =0,12), jadi nilai spread akan naik $0,12 jika volatilitas naik hanya 1%.

Apa Tujuan Kami Di Sini?

Dengan contoh penyebaran ini, kami mencari harga saham untuk ditutup di dekat pemogokan 235 pada kedaluwarsa November, tapi sebaiknya di bawahnya, jadi opsi Nov (kaki pendek) akan kedaluwarsa tidak berharga. Kredit yang kami terima untuk panggilan Desember membantu mengimbangi sebagian biaya opsi Nov (long leg). Dan karena penyebarannya memiliki vega positif, kami juga mencari kemungkinan kenaikan volatilitas. Inilah sebabnya mengapa kalender bisa efektif di lingkungan volatilitas rendah.

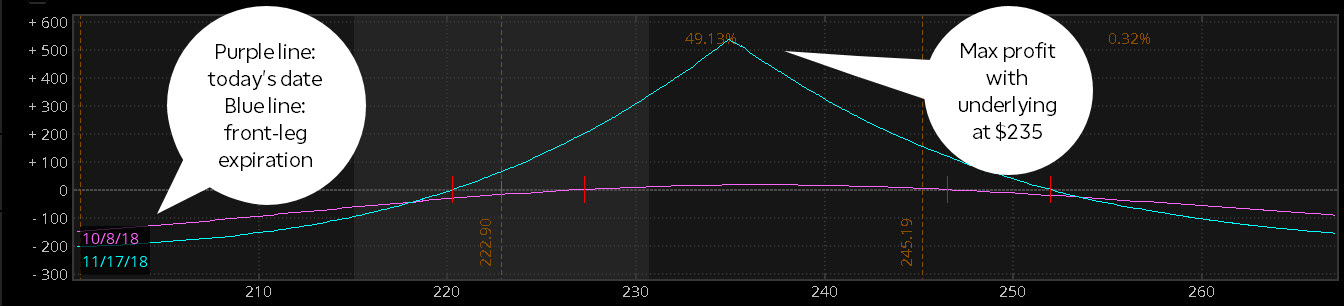

Perhatikan bahwa logika yang sama berlaku untuk menempatkan spread kalender juga. Semua yang lain sama, potensi keuntungan kalender memuncak dengan saham yang mendasarinya pada harga strike setelah berakhirnya bagian depan. Lihat gambar 2. Ingat, meskipun, bahwa suatu opsi dapat dieksekusi kapan saja sebelum kadaluarsa, jadi jika Anda berencana untuk mengadakan spread kalender hingga kedaluwarsa bulan depan, penting untuk memahami seluk beluk masa berlaku opsi.

GAMBAR 2:HASIL PENYEBAR KALENDER PADA DEPAN-LEG EXPIRATION. Perhatikan bahwa hasil maksimal spread tepat pada harga kesepakatan pada saat berakhirnya kontrak November. Sumber:Platform pemikir dari TD Ameritrade. Untuk tujuan ilustrasi saja. Kinerja masa lalu tidak menjamin hasil di masa depan.

Kekuatan Volatilitas dan Waktu

Salah satu keuntungan dari kalender adalah Anda tidak memerlukan pergerakan di saham yang mendasarinya untuk melihat kenaikan nilai teoretis spread. Ingat, dengan penyebaran kalender yang panjang, Anda adalah theta positif dan vega panjang. Ini berarti bahwa bahkan jika saham yang mendasarinya tetap tidak berubah, nilai teoritis spread masih bisa naik, baik melalui peningkatan volatilitas (vega), atau perjalanan waktu (theta).

Ingat, spread theta adalah 0,02 (-0,09 dikurangi -0,07 =-0,02), jadi spread secara teoritis memperoleh $0,02 per hari (dikalikan pengganda kontrak 100, atau $2 per hari), semua yang lain dianggap sama. Manfaat lain dari memiliki theta positif dalam sebaran kalender adalah bahwa premi yang diterima untuk opsi Nov pendek membantu mengimbangi sebagian biaya opsi Des panjang—sampai opsi Nov kehilangan nilai ekstrinsiknya. Lihat gambar 2 untuk melihat nilai spread hari ini (garis ungu) dan pada akhir November (garis biru) yang digambarkan dalam grafik pergerakan saham yang mendasarinya. Perhatikan bahwa, saat mendekati kedaluwarsa Nov, garis ungu perlahan menyatu dengan garis biru.

Pada platform thinkorswim dari TD Ameritrade Anda dapat memodelkan gerakan ini dengan mengklik kanan pada perdagangan dan memilih Menganalisa > Profil Risiko . Di antara tiket pesanan dan grafik, di sebelah tanggal, Anda akan melihat " + " tanda. Memilih yang menggulung penganalisis risiko ke hari berikutnya. Lakukan lagi beberapa kali dan perhatikan garis bertemu.

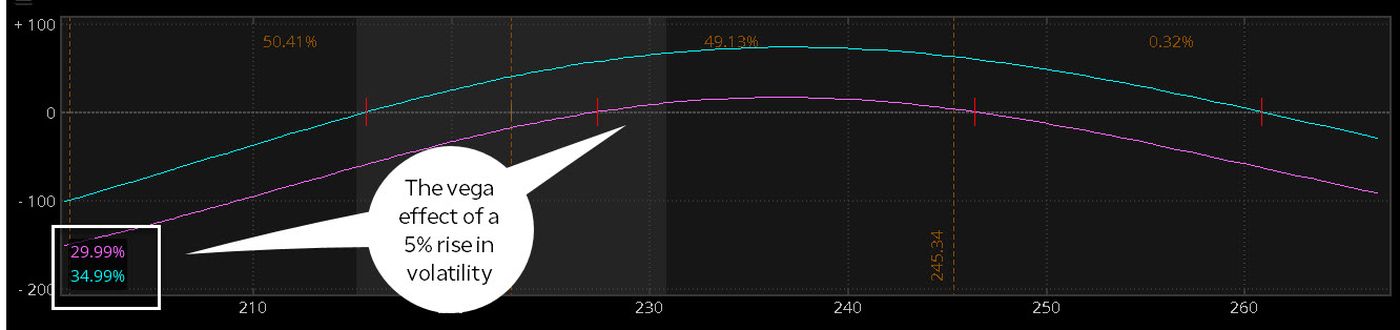

Dan jangan lupakan efek volatilitas. Gambar 3 menunjukkan perubahan nilai teoritis spread dengan kenaikan volatilitas sebesar 5%. Vega penyebarannya adalah 0,12. Meningkatkan volatilitas 5% di risk analyzer, dan menjaga semuanya tetap sama, menaikkan nilai teoretis kira-kira ($0,12 x 5 x pengali 100), atau sekitar $60.

Efek volatilitas dan waktu pada spread kalender adalah apa yang mungkin membuatnya efektif di lingkungan pasar yang tenang atau volatilitas rendah. Jika pasar macet, theta secara teoritis bekerja untuk Anda. Jika pasar mulai bergerak, dan sebagai hasilnya volatilitas bergerak lebih tinggi, Anda mungkin mendapat manfaat dari penyebaran vega positif. Tetapi, seperti semua perdagangan opsi, ada risiko. Jika saham yang mendasarinya bergerak cukup jauh dari pemogokan, Anda akan mulai kehilangan nilai ekstrinsik dari kaki panjang. Dan hanya karena volatilitas rendah bukan berarti tidak bisa turun. Vega bekerja dua arah.

Pasar bersifat dinamis:Ada periode aktif dan periode lambat, volatilitas tinggi dan volatilitas rendah. Jika Anda seorang pedagang opsi yang sesekali menyanyikan blues volume rendah, pertimbangkan untuk melihat sebaran kalender untuk membantu Anda menemukan catatan yang tepat.

Apakah pilihan pilihan yang tepat untuk Anda?

Sementara perdagangan opsi melibatkan risiko unik dan jelas tidak cocok untuk semua orang, jika Anda yakin perdagangan opsi sesuai dengan toleransi risiko dan strategi investasi Anda secara keseluruhan, TD Ameritrade dapat membantu Anda mengejar strategi perdagangan opsi Anda dengan platform perdagangan yang kuat, sumber daya generasi ide, dan dukungan yang Anda butuhkan.

Pelajari lebih lanjut tentang potensi manfaat dan risiko opsi perdagangan.

TD Ameritrade dan TFNN Corp terpisah dan tidak terafiliasi dan tidak bertanggung jawab atas layanan satu sama lain, kebijakan, atau komentar.

-

Apa itu At The Money (ATM)?

At the money (ATM) menggambarkan situasi ketika harga strike dari sebuah opsi sama dengan harga pasar aset yang mendasarinya saat ini. Ini adalah konsep uang, yang menggambarkan posisi antara harga st

-

Berapa Harga Strike?

Harga strike adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, tergantung pada apakah mereka memegang opsi panggilan Opsi panggilan Opsi

Pilihan

-

Di Uang (ATM)

Di Uang (ATM) Apa Yang Ada Di Uang (ATM)? At the money (ATM) adalah situasi di mana harga strike opsi identik dengan harga pasar saat ini dari sekuritas yang mendasarinya. Opsi ATM memiliki delta ±0,50, positif j...

-

Apa itu Opsi Put? Panduan Utama

Apa itu Opsi Put? Panduan Utama Jika Anda baru berinvestasi, mempelajari tentang opsi put mungkin bukan hal pertama dalam daftar topik yang Anda bahas. Lagipula, istilah itu sendiri dikaitkan dengan sekumpulan istilah yang cenderung...