Musim Penghasilan Perdagangan? Memoles Pilihan Anda Orang Yunani

Pergantian musim, empat kali setahun tepatnya. Seiring berjalannya waktu setiap tahun, aroma rerumputan yang baru dipotong memudar ke dalam gemerisik daun yang baru jatuh, dan kemudian salju turun, dan kemudian ... siklus dimulai lagi. Tidak ada kejutan di sana.

Juga empat kali setahun, perusahaan melaporkan pendapatan kuartalan mereka. Tapi tidak seperti musim semi, musim panas, musim gugur dan musim dingin, musim pendapatan bisa mengejutkan. Kejutan pendapatan ini bisa positif atau negatif, dan reaksi saham bisa moderat atau ekstrim. Sudahkah Anda mempertimbangkan strategi opsi musim ini?

Opsi tidak cocok untuk semua orang tetapi sering digunakan oleh investor canggih yang mencari cara untuk menggunakan leverage untuk berspekulasi tentang arah, serta volatilitas, selama musim pendapatan. Opsi juga digunakan untuk berpotensi membantu melindungi portofolio terhadap pergerakan yang merugikan dalam portofolio itu sendiri atau komponennya.

Apakah Anda membutuhkan beberapa pilihan pendidikan, atau mungkin penyegaran? Jika begitu, kami ingin menyarankan bahasa asing—Yunani—bahasa pilihan tidak resmi. Memahami terminologi opsi dapat membantu Anda memahami bagaimana harga opsi bergerak, dan bagaimana menilai potensi risiko pada posisi opsi, selama musim pendapatan, atau musim apa pun.

Yunani 101

Ada tiga variabel utama yang mempengaruhi harga opsi:perubahan harga yang mendasari, perubahan volatilitas tersirat, dan berlalunya waktu. Suku bunga dan dividen juga berperan, tetapi umumnya pada tingkat yang lebih rendah, di mana perubahan terjadi lebih jarang. Sensitivitas harga opsi terhadap perubahan variabel-variabel ini dikenal secara kolektif sebagai "Yunani."

Delta dan gamma opsi berhubungan dengan perubahan harga yang mendasarinya. Opsi theta mengukur efek waktu. Opsi vega (dan ya, kita tahu "vega" bukanlah huruf dalam alfabet Yunani), berurusan dengan perubahan volatilitas tersirat. Dan seperti yang dapat Anda bayangkan, vega sangat penting selama musim penghasilan. Jadi biarkan pelajaran dimulai.

Tapi satu peringatan sebelum kita mulai. Pengukuran ini adalah, secara umum, teoretis, berdasarkan model penetapan harga opsi seperti Black-Scholes model. Tidak ada jaminan bahwa, di dunia nyata, harga opsi akan bergerak sejalan dengan perubahan teoretis yang diprediksi oleh model.

Opsi Delta dan Gamma – Perubahan yang Mendasari

Harga opsi biasanya berubah ketika harga yang mendasarinya berubah. Delta mengatakan berapa banyak. Ini didefinisikan sebagai sensitivitas opsi terhadap perubahan harga yang mendasarinya. Opsi akan bergerak pada persentase tertentu (100% atau kurang) dari apa yang dilakukan oleh yang mendasarinya. Jadi, jika sebuah opsi memiliki delta 50—yang dapat dinyatakan sebagai 0,50 karena merupakan persentase—dan pergerakan dasarnya sebesar $1, maka opsi harus bergerak sebesar 50 sen.

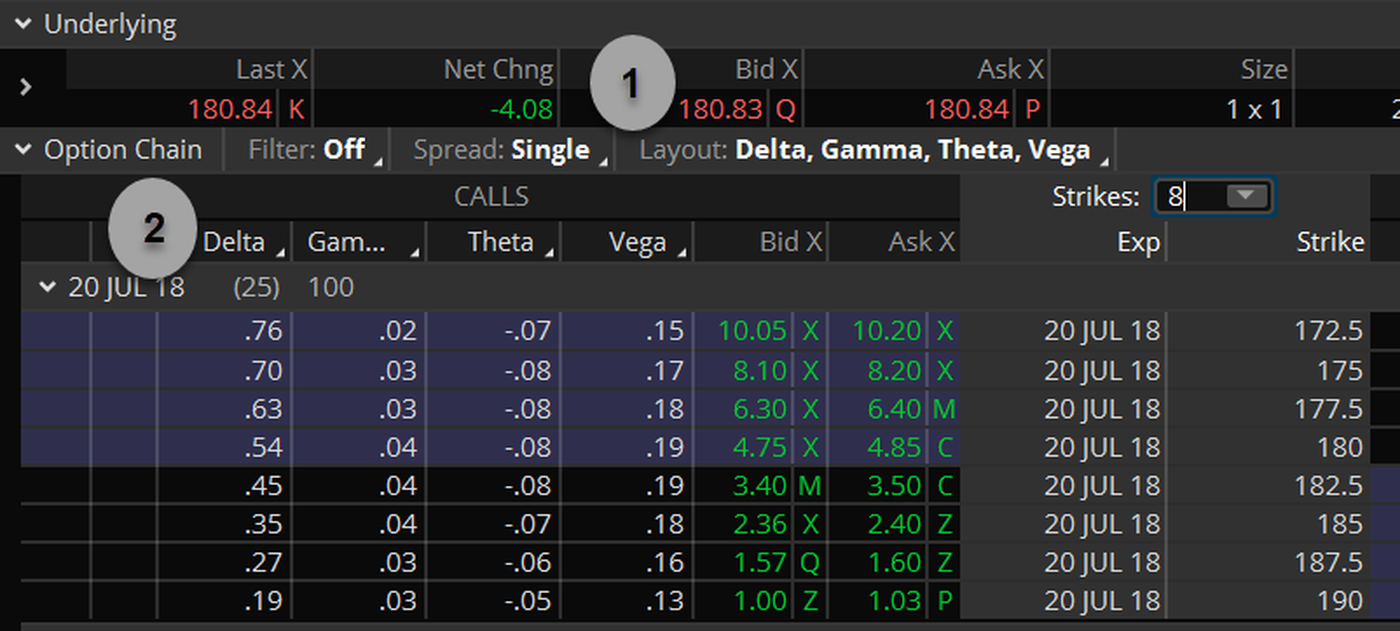

Opsi panggilan memiliki delta positif karena panggilan biasanya meningkat nilainya saat dasar bergerak lebih tinggi. menempatkan, di samping itu, memiliki delta negatif karena harga put biasanya bergerak ke arah yang berlawanan dari yang mendasarinya. Tapi jangan khawatir; Anda tidak perlu menjadi ahli matematika di balik rumus harga untuk menghitung semua ini. Jika Anda adalah klien TD Ameritrade, itu semua ada untuk Anda di thinkorswim ® platform dari TD Ameritrade, seperti yang ditunjukkan pada gambar 1.

GAMBAR 1:RANTAI OPSI DENGAN YUNANI. Sebuah rantai dapat dikonfigurasi untuk menunjukkan orang Yunani untuk setiap serangan. Di bawah Berdagang tab, klik Tata Letak (1) dan pilih orang Yunani yang ingin Anda lihat di tata letak Anda di rantai opsi (2). Sumber bagan:Platform pemikir dari TD Ameritrade. Untuk tujuan ilustrasi saja. Kinerja masa lalu tidak menjamin hasil di masa depan.

Sebagai gerakan yang mendasarinya, Namun, delta opsi tidak tetap konstan. Itu berubah. Option gamma mengatakan berapa banyak. Ini dinyatakan sebagai sensitivitas delta terhadap perubahan $1 pada harga yang mendasarinya.

Berikut adalah contoh singkat dari opsi delta dan gamma. Katakanlah panggilan memiliki delta 0,35, dan 0,04 gama. Jika yang mendasarinya naik sebesar $1, nilai panggilan akan naik sebesar delta-nya, sekitar $0,35. Tapi delta juga akan naik, menjadi sekitar 0,39 (delta aslinya 0,35, ditambah gamma-nya 0,04). Jadi jika dasarnya naik $1 lagi, nilai panggilan akan naik sekitar $0,39.

Delta dan gamma bekerja dengan cara yang sama pada penurunan $1 pada dasarnya—jika panggilan 0,35-delta memiliki gamma 0,04, penurunan $1 di dasar akan menurunkan nilai teoretisnya sebesar $0,35, dan delta-nya akan turun menjadi 0,31.

Memahami delta dan gamma dapat memainkan peran besar dalam strategi perdagangan terarah dan tidak terarah.

Opsi Theta – Ubah Waktu hingga Kedaluwarsa

Satu hal yang konstan adalah waktu, dan opsi cenderung kehilangan nilai seiring waktu. Theta mengatakan berapa banyak. Yunani ini, juga dikenal sebagai "peluruhan waktu" atau hanya "peluruhan, ” didefinisikan sebagai ukuran sensitivitas opsi terhadap peluruhan waktu. Jadi jika opsi panggilan bernilai $2,36 hari ini dan memiliki theta 0,07, lalu besok—semua hal lain dianggap sama—akan bernilai $2,29.

Jika Anda memiliki salah satu panggilan ini, theta opsi akan dikenakan biaya $7 per opsi ($.07 kali pengganda kontrak 100) untuk menahan posisi semalaman. Jika Anda memiliki sepuluh, itu akan dikenakan biaya $70 per hari. Orang yang pendek 10 panggilan, semuanya sama, akan memiliki keuntungan teoritis sebesar $70. (Perlu diingat bahwa ini adalah teori. Potensi keuntungan apa pun pada posisi opsi pendek terbatas pada kredit yang diterima saat opsi dijual).

Peluruhan waktu adalah inti dari strategi seperti condor besi, kalender menyebar dan kupu-kupu menyebar.

Opsi Vega – Perubahan Volatilitas Tersirat

Seperti yang dijelaskan di atas, harga opsi ditentukan oleh harga yang mendasari, waktu yang tersisa sampai berakhirnya masa berlaku, minat, dividen, dan volatilitas. Masing-masing variabel ini diketahui pada titik waktu tertentu kecuali volatilitas. Tentu; kita tahu berapa banyak variabilitas yang dialami saham di masa lalu (apa yang disebut pedagang "volatilitas historis"), tapi tidak ada yang tahu masa depan. Apa yang bisa kita lakukan, Namun, adalah melihat harga opsi perdagangan saat ini di pasar, masukkan variabel yang diketahui, dan memecahkan variabel yang tidak diketahui, keriangan. Ini disebut volatilitas tersirat (IV) karena volatilitasnya tersirat oleh pasar.

Setiap pemogokan opsi dan setiap tanggal kedaluwarsa mungkin memiliki tingkat volatilitas tersirat yang berbeda pada saat tertentu. Jika IV naik, harga opsi cenderung naik. Jika IV turun, harga opsi cenderung turun. Vega mengatakan berapa banyak, dan itu dinyatakan sebagai ukuran sensitivitas opsi terhadap perubahan 1% pada IV yang mendasarinya.

Katakanlah panggilan yang bernilai $2,36 hari ini memiliki volatilitas tersirat 30%, dan vega opsinya adalah $0,18. Jika volatilitas tersirat turun 1 poin persentase, menjadi 29%, yang akan sesuai dengan penurunan $0,18 dalam harga opsi ($18 untuk satu kontrak opsi). Harga opsi adalah lebih tinggi sebesar $0,36 jika volatilitas tersirat mawar 2 poin persentase menjadi 32%.

Straddles dan strangles adalah salah satu strategi yang memberi pedagang kemampuan untuk berspekulasi atau melakukan lindung nilai terhadap perubahan volatilitas tersirat.

Memahami Yunani dapat menjadi langkah penting dalam memahami potensi risiko dan manfaat dari perdagangan opsi.

Apakah pilihan pilihan yang tepat untuk Anda?

Sementara perdagangan opsi melibatkan risiko unik dan jelas tidak cocok untuk semua orang, jika Anda yakin perdagangan opsi sesuai dengan toleransi risiko dan strategi investasi Anda secara keseluruhan, TD Ameritrade dapat membantu Anda mengejar strategi perdagangan opsi Anda dengan platform perdagangan yang kuat, sumber daya generasi ide, dan dukungan yang Anda butuhkan.

Pelajari lebih lanjut tentang potensi manfaat dan risiko opsi perdagangan.

TD Ameritrade dan TFNN Corp terpisah dan tidak terafiliasi dan tidak bertanggung jawab atas layanan satu sama lain, kebijakan, atau komentar.

-

Diversifikasi Portofolio Anda:Apakah Perdagangan Opsi Layak?

Opsi perdagangan sedikit lebih terlibat daripada perdagangan saham. Anda harus mengetahui beberapa istilah opsi dasar, sebagai permulaan. Dan itu mungkin tidak menarik bagi investor pasif yang menyuka

-

Perdagangan Opsi Dijelaskan:Panduan Pemula

Jika Anda ingin melampaui saham, reksa dana, atau obligasi dalam portofolio Anda, opsi mungkin cocok . Opsi memberi Anda, yah, opsi untuk diversifikasi . Dan sementara risikonya bisa tinggi, begitu j

Pilihan

-

Alasan paling menonjol untuk memilih bitcoin sebagai opsi perdagangan Anda

Alasan paling menonjol untuk memilih bitcoin sebagai opsi perdagangan Anda Anda mungkin sangat menyadari bahwa tidak ada kekurangan cryptocurrency di dunia ini. Ada banyak cryptocurrency yang tersedia saat ini karena dunia cryptocurrency tersebar di seluruh dunia. Bahkan jik...

-

Perdagangan Selama Musim Penghasilan Dijelaskan

Perdagangan Selama Musim Penghasilan Dijelaskan Sebagai investor, ada banyak faktor yang dapat mempengaruhi perdagangan Anda di pasar keuangan. Banyak dari faktor-faktor ini adalah makroekonomi, dipengaruhi oleh kesehatan ekonomi suatu negara, yang...