Pengalaman Dengan Pinjaman Pribadi

Menyimpan uang untuk pembelian di masa depan atau keadaan darurat yang tidak terduga tidak datang secara alami kepada kita, bahkan berpegang pada anggaran ketika biaya hidup menumpuk. Menetapkan anggaran dapat membutuhkan sedikit percobaan dan kesalahan, tetapi memiliki tujuan—sesuatu yang ingin Anda hemat—dapat membuat pengembangan kebiasaan keuangan yang bertanggung jawab menjadi lebih mudah.

Dalam beberapa kasus, mengajukan pinjaman pribadi juga dapat membantu Anda menghemat uang. Memahami cara kerja pinjaman pribadi, bagaimana mereka dapat memengaruhi skor kredit Anda, dan skenario untuk memanfaatkannya dapat memengaruhi keuangan Anda dengan cara yang mungkin tidak Anda pertimbangkan.

Untuk melihat lebih dekat peran pinjaman pribadi, kami mensurvei lebih dari 1.000 orang yang pernah mengambil jenis pinjaman ini di masa lalu. Baca terus selagi kami menjelajahi alasan utama untuk menggunakan pinjaman pribadi, suku bunga rata-rata, bagaimana hal itu dapat memengaruhi tekanan finansial, dan jumlah rata-rata yang dikeluarkan orang Amerika untuk berbagai pengeluaran.

Dolar dan Sense

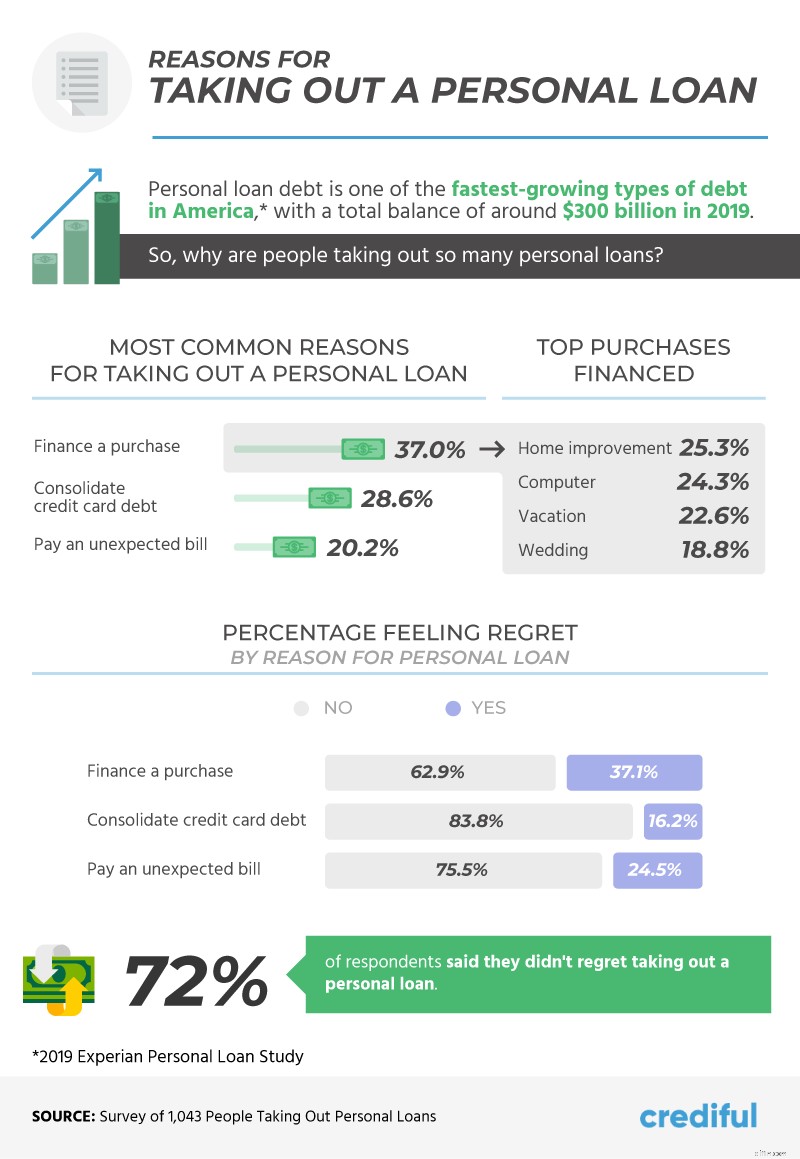

Pada tahun 2019, pinjaman pribadi adalah salah satu jenis utang yang tumbuh paling cepat di Amerika, dengan saldo sekitar $300 miliar sepanjang tahun. Meskipun ada yang namanya "utang baik", berutang terlalu banyak uang dibandingkan dengan penghasilan Anda bisa berdampak buruk bagi penganggaran. Penting untuk memilih jenis utang yang tepat untuk alasan yang tepat dan itu termasuk memutuskan kapan harus menggunakan pinjaman pribadi.

Di antara lebih dari 1.000 orang yang disurvei yang telah mengambil setidaknya satu pinjaman pribadi, membiayai pembelian adalah alasan paling umum (37%) , diikuti dengan mengkonsolidasikan utang kartu kredit (hampir 29%) dan membayar tagihan tak terduga (20%). Pembelian yang dibiayai dengan pinjaman pribadi termasuk proyek perbaikan rumah (25%), komputer (24%), dan liburan (hampir 23%).

Orang yang paling puas dengan keputusan untuk mengambil pinjaman adalah mereka yang menggunakan uang itu untuk mengkonsolidasikan utang kartu kredit mereka (sekitar 84%). Kartu kredit saat ini telah mencapai tingkat suku bunga tertinggi sepanjang masa, fakta yang membuat mengatasi hutang kartu kredit menjadi sulit bagi sebagian orang. Lebih dari 3 dari 4 orang yang menggunakan pinjaman pribadi untuk membayar tagihan tak terduga tidak menyesal setelah melakukannya, diikuti oleh 63% yang menggunakan pinjaman pribadi untuk membiayai pembelian.

Mengangkat Beban

Salah satu alasan terbesar orang Amerika begitu stres berkaitan dengan uang. Tidak peduli bagaimana kinerja ekonomi, keuangan pribadi dapat membuat Anda tetap terjaga di malam hari saat keadaan tidak berjalan baik.

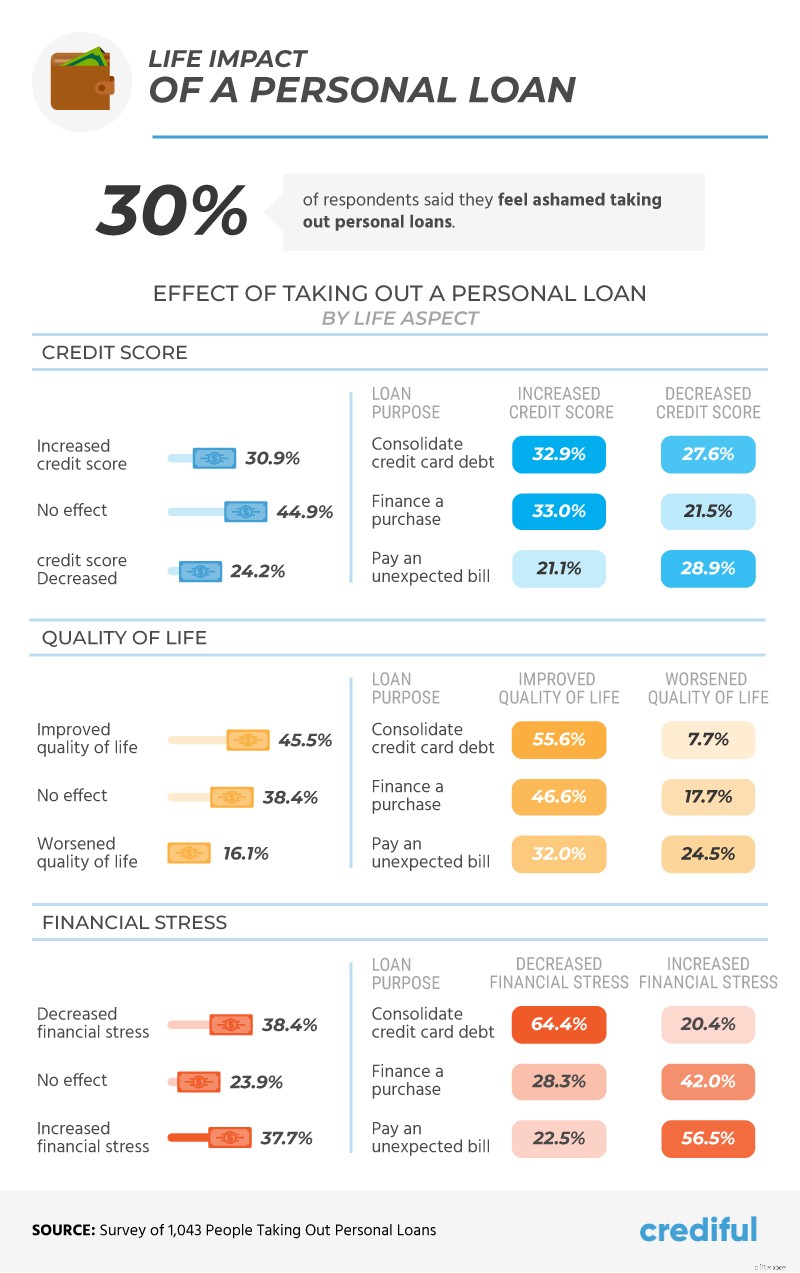

Sementara 30% orang mengaku merasa malu mengambil pinjaman pribadi, 31% melaporkan peningkatan skor kredit setelah memperoleh pinjaman mereka, diikuti oleh 45% yang tidak melihat perubahan dalam skor kredit mereka.

Pada tahun 2020, FICO mengubah cara pinjaman pribadi memengaruhi nilai kredit orang, menjadikannya sebagai kategori mereka sendiri untuk membantu menentukan apakah mereka digunakan dengan tepat. Dibandingkan dengan 29% orang yang menggunakan pinjaman pribadi untuk membayar tagihan tak terduga yang mengalami penurunan skor kredit, sekitar 33% orang yang menggunakan pinjaman pribadi untuk mengkonsolidasikan hutang atau membiayai pembelian justru mengalami peningkatan skor.

Mungkin karena lebih dari 38% orang mengalami lebih sedikit tekanan finansial setelah menggunakan pinjaman pribadi, hampir 46% orang Amerika melaporkan peningkatan kualitas hidup sebagai hasil dari keputusan pinjaman mereka. Menggunakan pinjaman pribadi memiliki dampak positif paling kuat pada orang Amerika yang menggunakan uang itu untuk mengkonsolidasikan utang kartu kredit mereka.

Menghasilkan Uang

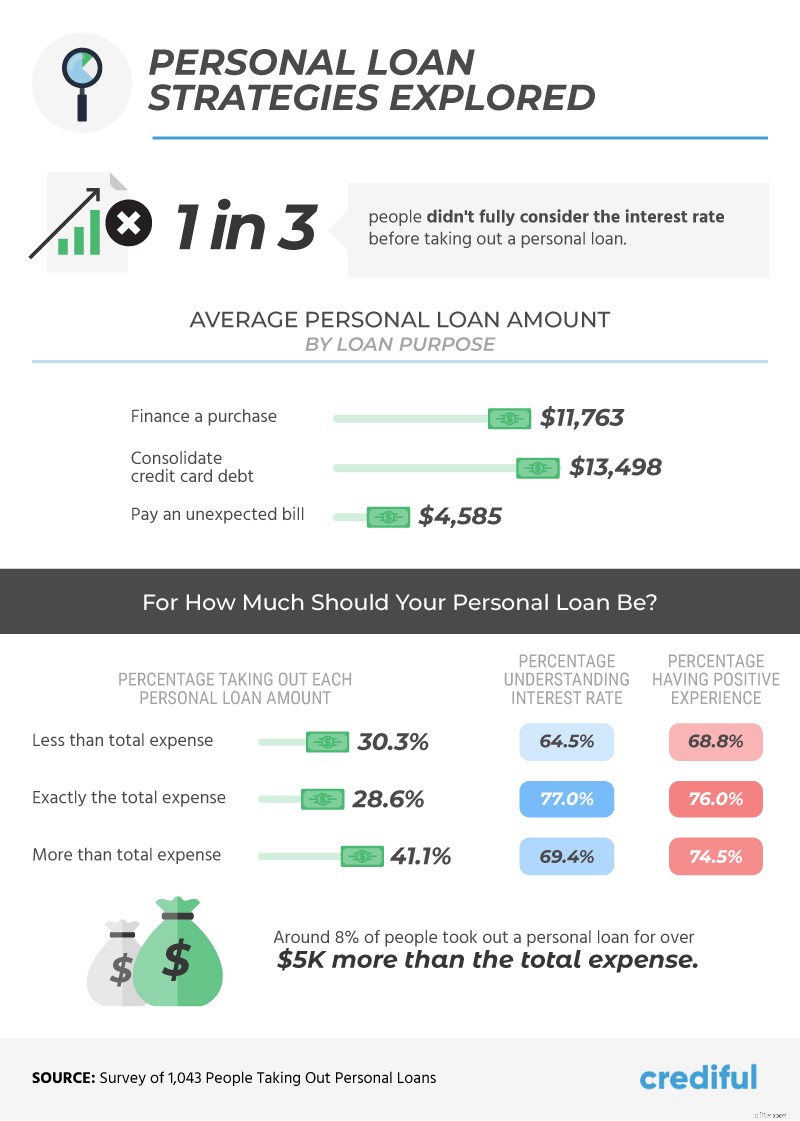

Seperti halnya jenis hutang apa pun, iblis selalu ada dalam perinciannya. 1 dari 3 orang Amerika yang mengambil pinjaman pribadi mengakui bahwa mereka tidak sepenuhnya memperhitungkan suku bunga sebelumnya. Jumlah biasanya tertinggi di antara mereka yang menggunakan uang untuk mengkonsolidasikan utang kartu kredit ($ 13,498) dan pembelian keuangan ($ 11,763), dibandingkan membayar tagihan tak terduga ($ 4,585).

Mengambil pinjaman untuk jumlah yang tepat yang dibutuhkan menghasilkan pengalaman yang paling sukses, menurut penelitian kami. Hampir 29% yang meminta jumlah pasti untuk kebutuhan pembelian mereka juga paling paham tentang suku bunga dan paling mungkin mendapatkan pengalaman positif.

Bahkan mereka yang mengambil lebih dari yang mereka butuhkan lebih cenderung memiliki pengalaman positif daripada mereka yang mengambil lebih sedikit. Faktanya, mereka yang mengambil pinjaman pribadi yang lebih kecil daripada yang mereka butuhkan adalah yang paling kecil kemungkinannya untuk memahami suku bunga dan melaporkan pengalaman positif.

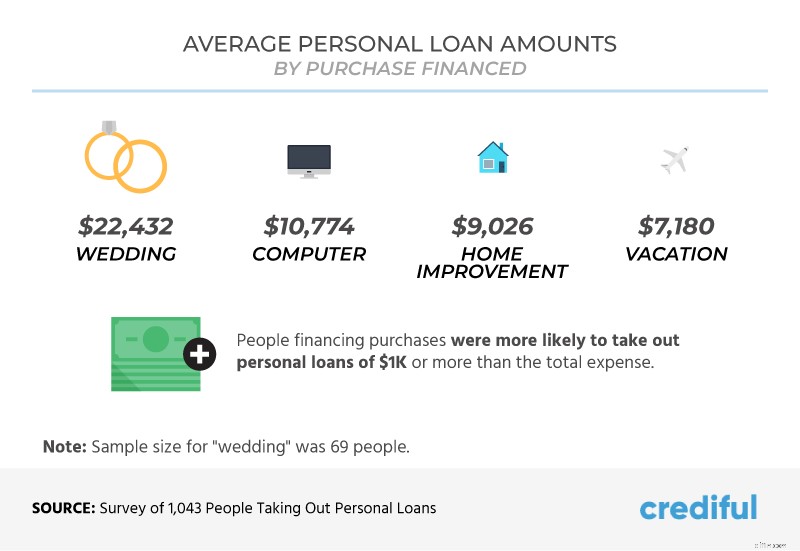

Pembelian mana yang membuat orang paling mungkin mengambil pinjaman pribadi? Pernikahan menghasilkan beberapa pinjaman pribadi terbesar. Namun, orang mengambil pinjaman lebih besar untuk komputer daripada yang mereka lakukan untuk proyek perbaikan rumah dan liburan. Namun seperti yang ditunjukkan oleh penelitian kami, orang yang membiayai pembelian dengan pinjaman pribadi juga kemungkinan besar akan mengambil pinjaman lebih dari yang mereka butuhkan.

Memecahkan Angka

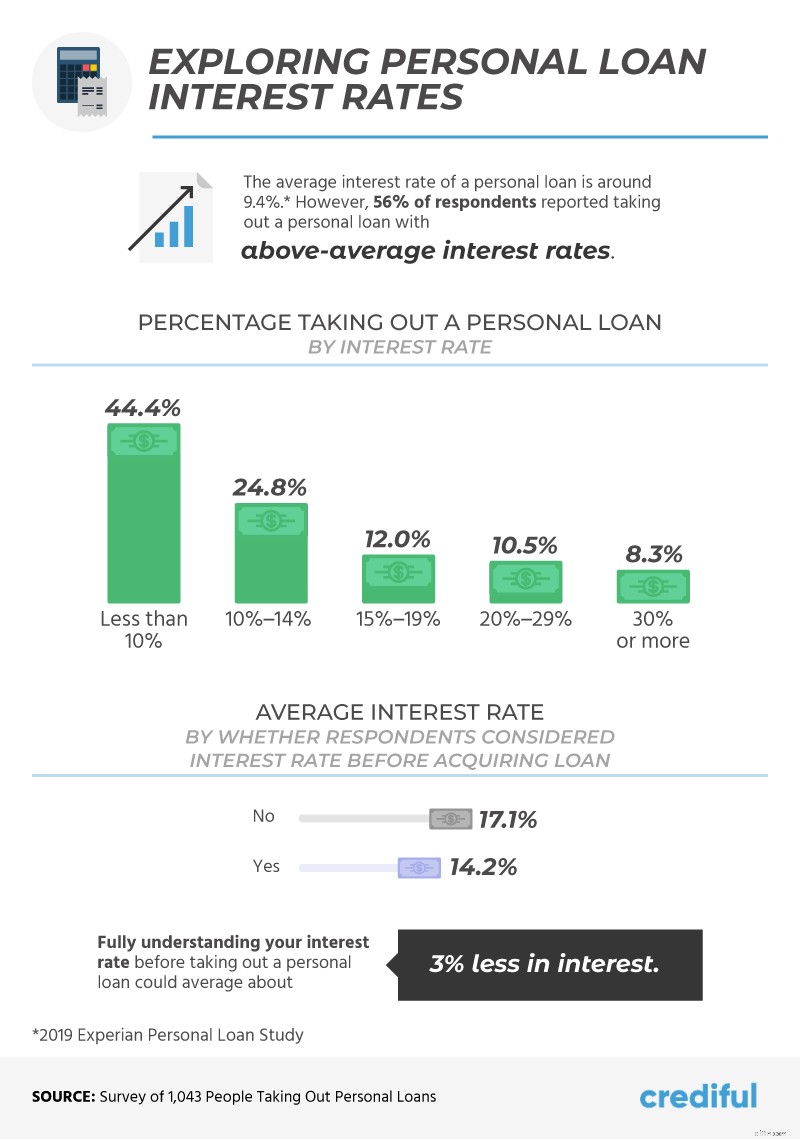

Menurut Experian, tingkat bunga rata-rata pinjaman pribadi adalah 9,4%, tetapi mayoritas (56%) orang Amerika melaporkan mengambil pinjaman dengan tingkat bunga di atas rata-rata.

Dibandingkan dengan sekitar 44% orang dengan suku bunga kurang dari 10%,hampir 31% orang Amerika memiliki suku bunga pinjaman pribadi sebesar 15% atau lebih , termasuk 8% orang dengan tingkat bunga 30% atau lebih.

Orang-orang yang memperhitungkan suku bunga mereka sebelum mengajukan pinjaman membayar rata-rata 14,2%, dibandingkan dengan mereka yang mungkin tidak mengerjakan pekerjaan rumah mereka dan malah ditampar dengan suku bunga 17,1%.

Mengerjakan Pekerjaan Rumah Anda

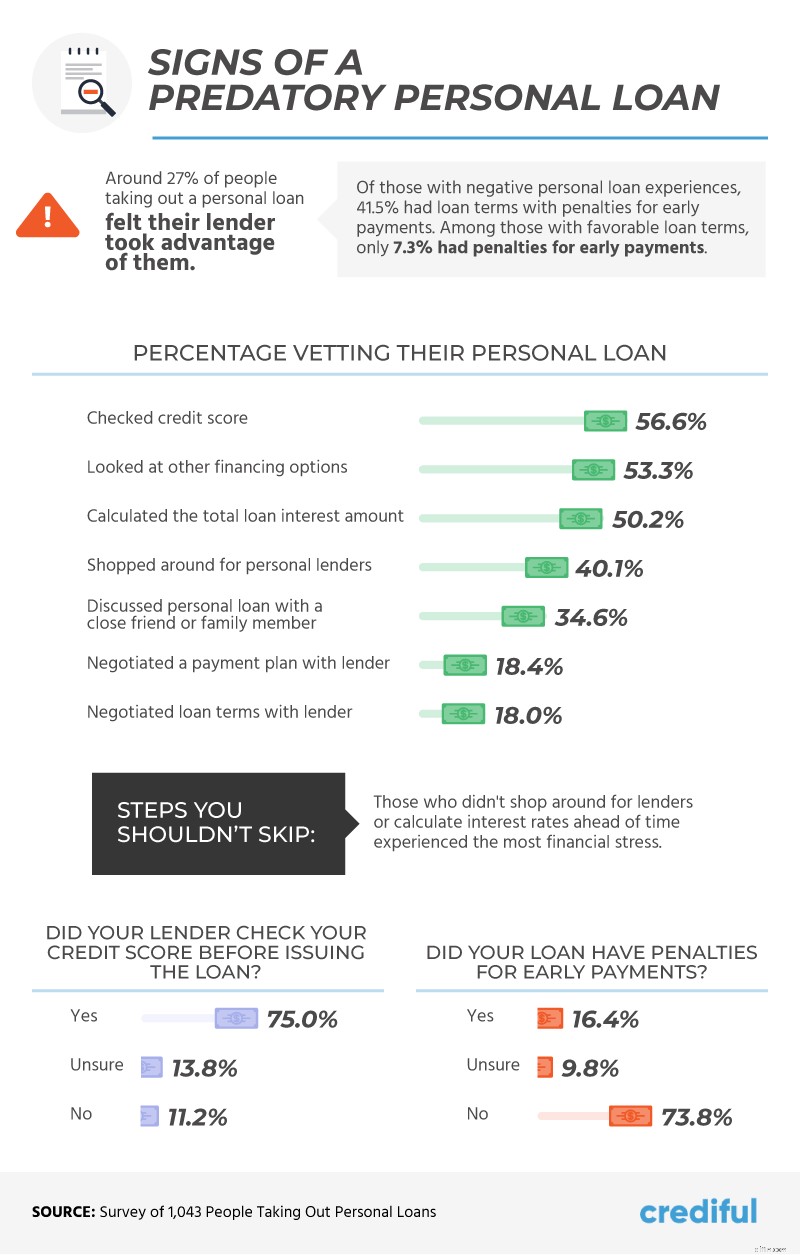

Ketika datang ke masa depan keuangan Anda, memahami persyaratan pinjaman mungkin bukan satu-satunya hal yang penting. Lebih dari 1 dari 4 orang Amerika yang mengambil pinjaman pribadi percaya pemberi pinjaman mereka mengambil keuntungan dari mereka, dan hampir 42% dengan pengalaman pemberi pinjaman negatif dihukum karena melunasi pinjaman mereka lebih awal.

Sementara 3 dari 4 orang mengatakan pemberi pinjaman mereka memeriksa skor kredit mereka sebelum mengeluarkan pinjaman, kurang dari 57% orang memeriksa skor mereka sendiri sebelum mengajukan pinjaman. Sekitar setengah dari orang-orang melihat opsi keuangan lain atau menghitung total bunga terlebih dahulu, meskipun lebih sedikit responden melaporkan berbelanja untuk pemberi pinjaman pribadi (40%) atau menegosiasikan pembayaran dengan pemberi pinjaman mereka terlebih dahulu (18%).

Kami menemukan bahwa orang yang tidak berbelanja atau meneliti suku bunga mereka sebelum mengambil pinjaman pribadi mengalami jumlah tekanan keuangan tertinggi , dibandingkan dengan mereka yang meluangkan waktu untuk mendidik diri sendiri sebelum mengajukan pinjaman.

Kendalikan Masa Depan Keuangan Anda

Mengambil jenis utang yang tepat berarti menempatkan diri Anda dalam situasi keuangan yang tepat dengan pemberi pinjaman yang tepat. Banyak orang yang disurvei memiliki pengalaman positif dengan pinjaman pribadi mereka. Namun, orang-orang yang mengalami hukuman tak terduga untuk pembayaran lebih awal, gagal mencari pemberi pinjaman yang tepat, atau tidak memahami suku bunga sebelumnya lebih cenderung menambah tekanan keuangan mereka daripada menguranginya.

Di Crediful, Anda dapat percaya bahwa kami bersemangat membantu Anda mencapai tujuan keuangan Anda. Kami percaya dalam membiarkan Anda mengendalikan uang Anda dengan menemukan jawaban atas semua pertanyaan perbankan, kredit, utang, dan pinjaman Anda di satu tempat. Anda dapat meneliti opsi keuangan pribadi Anda dan membandingkan ratusan produk keuangan untuk menemukan yang paling sesuai dengan kebutuhan Anda. Kunjungi kami di Crediful.com untuk mempelajari lebih lanjut.

Metodologi dan Keterbatasan

Kami mensurvei 1.043 orang yang telah mengambil pinjaman pribadi. Sekitar 47% responden mengambil pinjaman pribadi setahun yang lalu atau baru-baru ini, sementara 26% mengambil pinjaman mereka lebih dari setahun yang lalu, dan 27% mengambilnya lebih dari tiga tahun lalu. Responden berkisar antara usia 18 hingga 78 tahun. Usia rata-rata adalah 39 tahun dengan standar deviasi 13 tahun.

Kami tidak menguji hipotesis kami secara statistik. Data survei memiliki keterbatasan tertentu karena pelaporan sendiri, termasuk berlebihan, telescoping, dan memori selektif. Ini adalah proyek eksplorasi pengalaman dengan pinjaman pribadi.

Pernyataan Penggunaan Wajar

Tidak ada syarat dan ketentuan tersembunyi, jadi jangan khawatir tentang berbagi hasil penelitian ini dengan pembaca Anda untuk penggunaan nonkomersial. Kami hanya meminta Anda menyertakan tautan kembali ke halaman ini sebagai kredit untuk kontributor kami.

-

4 Pinjaman Teratas untuk Pengangguran dengan Kredit Macet

Jika Anda baru-baru ini mengalami kesulitan keuangan, maka pinjaman pribadi dapat membantu Anda bangkit kembali. Tetapi jika Anda menganggur dan memiliki kredit macet, mendapatkan persetujuan untuk pi

-

Mari kita bicara tentang pinjaman pribadi

Angkat tangan Anda jika Anda pernah mengambil pinjaman pribadi. Itu banyak tangan. Faktanya, sekitar $ 148 miliar utang pribadi disimpan dalam pinjaman pribadi. Jika Anda salah satu dari orang-ora

utang

- Cara Mengajukan Pinjaman Pribadi Militer

- Cara Mendapatkan Pinjaman Pribadi Pribadi

- Mengapa Anda Harus Berhati-hati dengan Pinjaman Pribadi Persetujuan Instan

- Pinjaman Pribadi untuk Kredit Macet

- Pinjaman Pribadi Terbaik Oktober 2021

- Tingkatkan Ulasan Pinjaman Pribadi

- Ulasan Pinjaman Pribadi Klub Lending

- Apakah Pinjaman Pribadi Kena Pajak?

-

9 Pinjaman Pribadi Terbaik Tahun 2022

9 Pinjaman Pribadi Terbaik Tahun 2022 Lebih dari 24 juta orang Amerika akan mengambil pinjaman pribadi tanpa jaminan tahun ini, dan jumlah itu diperkirakan akan meningkat di tahun-tahun mendatang. Jadi apa sebenarnya yang dapat Anda lakuk...

-

Pinjaman Pribadi Terbaik untuk Veteran dengan Kredit Macet

Pinjaman Pribadi Terbaik untuk Veteran dengan Kredit Macet Ketika Anda cukup berani untuk mempertaruhkan semuanya untuk negara Anda, tidak ada alasan untuk dibiarkan dalam situasi keuangan yang sulit begitu Anda kembali ke kehidupan sehari-hari. Namun sayangn...