Cara membuat rencana tabungan

Ini mungkin tidak memiliki puisi yang sama, tetapi seperti pepatah Cina kuno mengatakan, "perjalanan 1.000 mil dimulai dengan satu langkah," perjalanan menuju pensiun yang nyaman dimulai dengan beberapa menit dokumen yang mengganggu. Sungguh, tidak ada rencana tabungan yang baik yang dapat dilakukan tanpa rekening yang tepat untuk menyimpan tabungan. Dan berhati-hatilah:Anda akan membutuhkan lebih dari sekadar rekening tabungan.

Hal pertama yang pertama

Sudah punya dana darurat belum? Jika Anda pernah membaca Kitab Ayub atau menonton berita lokal, Anda tahu hal-hal buruk terjadi pada orang-orang yang sangat baik, jadi Anda harus benar-benar menyiapkan dana darurat yang akan menutupi setidaknya tiga bulan Anda (dan pengeluaran keluarga Anda). Ini — bersama dengan menghilangkan tagihan kartu kredit yang besar — harus segera dilakukan, untuk mencegah ketergantungan pada kredit berbunga tinggi jika terjadi keadaan darurat.

Satu nasihat:jadikan sarang telur ini sebagai rekening tabungan, rekening pasar uang, atau rekening tunai, yang benar-benar terpisah dari rekening giro Anda karena sangat menggoda untuk mentransfer tabungan ke rekening giro untuk menutupi tagihan. (Jadi tidak, penangguhan Netflix tidak pernah dihitung sebagai keadaan darurat.)

Paket tabungan pensiun

Kami umumnya bukan penggemar berat kata-kata mutiara keuangan, tetapi "bayar diri Anda terlebih dahulu," adalah pengecualian yang kuat. Ini berarti bahwa, setiap hari gajian, sebelum Anda membeli minuman putaran pertama untuk rekan kerja Anda, Anda harus terlebih dahulu menyisihkan uang untuk masa depan Anda. Setelah dana darurat Anda diurus, lanjutkan ke pendanaan hanya rencana tabungan "diuntungkan pajak"; diuntungkan pajak berarti bahwa dengan membiarkan investasi Anda tumbuh bebas pajak atau membiarkan Anda menunda pembayaran pajak sampai pensiun, pemerintah pada dasarnya memberi Anda uang gratis. Inilah pepatah keuangan kami sendiri:“Ambil uang gratis sebanyak yang Anda bisa.” Jadi di mana Anda harus melihat dulu?

Program pensiun majikan:

Jika Anda seorang pekerja penuh waktu, ada kemungkinan besar majikan Anda akan menawarkan beberapa bentuk program pensiun iuran pasti, artinya, mereka akan setuju untuk menyumbang jumlah yang ditentukan atau mencocokkan sebagian dari sebagian atau semua dari apa pun yang Anda sumbangkan. menuju masa pensiun Anda. Mereka ditangguhkan pajak, artinya Anda hanya akan membayar pajak atas kontribusi Anda saat Anda pensiun, dan tidak akan membayar satu sen pun untuk setiap keuntungan investasi yang diperoleh selama ini. Jadi antara keringanan pajak pemerintah dan kontribusi majikan, itu seperti dibanjiri uang dari mandi berkepala dua. Anda bebas untuk berkontribusi sebanyak 18% dari gaji tahun sebelumnya ke dalam pensiun Anda, dan Anda benar-benar harus melakukannya jika memungkinkan; transfer otomatis dari cek gaji Anda akan meringankan ketidaknyamanan.

Jika Anda memaksimalkan program pensiun majikan Anda atau tidak ditawarkan, segera buka RRSP dan/atau TFSA, keduanya menawarkan keringanan pajak yang harus Anda manfaatkan secara mutlak sebelum menyetorkan tabungan ke rekening lain mana pun.

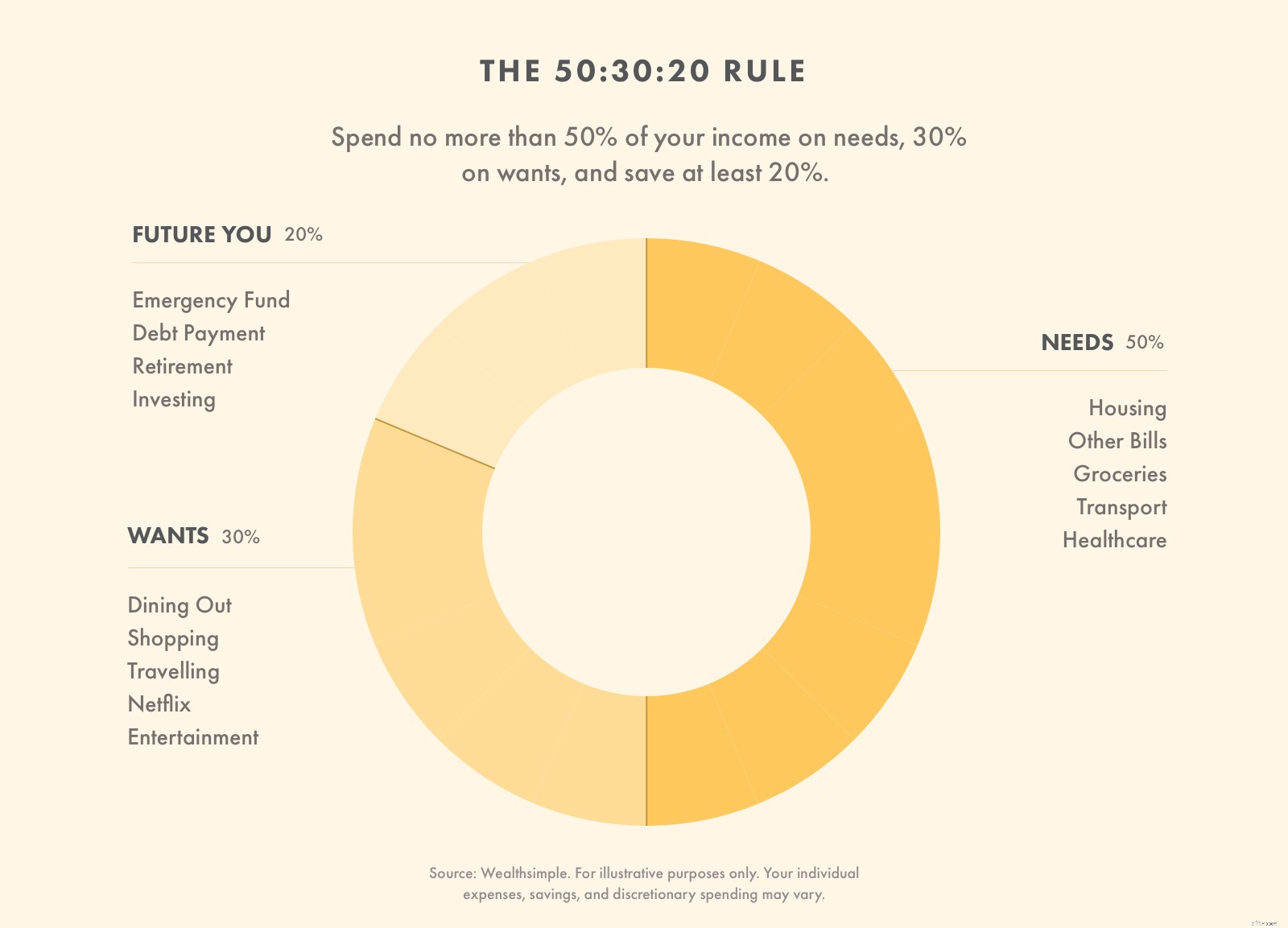

Formula paket tabungan

Mereka yang ingin membuat rencana induk keseluruhan untuk keuangan mereka sebaiknya mempertimbangkan aturan 50:30:20, yang memberikan peta jalan untuk menciptakan kenyamanan — bahkan kekayaan — untuk masa depan pensiunan Anda. Langkah pertama adalah mencari tahu apa yang Anda bawa pulang, atau gaji bersih, lalu bagilah dengan cara ini.

-

50% untuk kebutuhan. Ini adalah hal-hal yang tidak dapat dinegosiasikan, termasuk pembayaran sewa atau hipotek, bahan makanan, dan premi asuransi kesehatan bulanan. Yang satu ini cenderung menjadi yang terberat bagi orang yang lebih muda; penelitian terbaru menunjukkan bahwa kaum milenial mencurahkan 45% penuh dari pendapatan mereka untuk menyewa sebelum berusia 30 tahun. Jadi, pahamilah bahwa ini hanyalah pedoman yang dimaksudkan untuk membantu Anda, bukan mengubah Anda menjadi bola kecemasan yang meluap-luap. Lakukan yang terbaik.

-

30% untuk keinginan. Ini dia persentase keseruannya, yang belanja baju, liburan di cuaca cerah, makan malam di luar, bahkan bisa minum one-to-many di hari Jumat. Semua pengeluaran yang tidak perlu berada di bawah payung ini.

-

20% digunakan untuk tabungan. Meskipun persentase ini mungkin tercantum terakhir, jangan lupa apa yang Anda pelajari di atas:"Bayar diri sendiri dulu." Jadi, bahkan sebelum membayar sewa, Anda harus terlebih dahulu berkonsentrasi menggunakan 20% ini untuk menghapus utang kartu kredit Anda, membangun dana darurat, dan memasukkan sebanyak mungkin ke dalam rekening pensiun Anda yang diuntungkan pajak.

Berapa banyak yang harus Anda hemat dalam sebulan?

Idealnya, Anda harus menabung 20% dari gaji bersih Anda setiap bulan. Jika Anda tidak memiliki utang kartu kredit dan memiliki penghematan biaya darurat selama 3 bulan, 20% ini harus digunakan untuk rekening pensiun kerja Anda atau disetorkan langsung ke rekening pensiun atau rekening pensiun yang diuntungkan pajak.

Paket tabungan mingguan

Mari kita beralih ke paku payung, seluk beluk, apa pun cara sederhana yang Anda inginkan untuk memberi label pada diskusi tentang angka dolar yang sebenarnya. Jika gaji Anda adalah $70.000, Anda menghasilkan sekitar $1.350 per minggu, tetapi sebenarnya Anda membawa pulang sekitar $1.100 setelah pajak. Dua puluh persen dari itu adalah $216 seminggu. Dapat dikelola, bukan? Jika Anda belum mengambil 20% dari atas dengan berkontribusi pada rencana pensiun Anda di tempat kerja, penyetoran otomatis adalah pilihan yang bagus. Anda dapat dengan mudah menautkan rekening giro Anda ke rekening tunai yang dapat berfungsi sebagai dana darurat Anda, atau langsung ke dana pensiun yang Anda kelola sendiri.

-

Cara Memilih Rekening Tabungan Bunga Tinggi

Jangan kehilangan uang di tabungan Anda dengan memilih rekening tabungan yang salah. Berikut cara memilih rekening tabungan hasil tinggi terbaik dengan suku bunga tinggi dan biaya rendah. Sumber gamba

-

Cara Membuat Rencana Tabungan Musim Gugur

Saat musim panas berubah menjadi musim gugur, cuaca mungkin mendingin tetapi pengeluaran mungkin memanas. Musim kembali ke sekolah terlihat sedikit berbeda tahun ini dan membebani keluarga sedikit leb

Tabungan

- Cara Membuat Akun Perbankan Bersih

- Cara Membuka Rekening Tabungan SBI

- Cara Membuat Rencana Tabungan Pribadi

- Cara Menyetor Uang di Rekening Tabungan

- Perbandingan Tabungan Pendidikan

- Rekening Tabungan Pendidikan Dibandingkan

- Apa Itu Rekening Tabungan? Dan Bagaimana Cara Kerjanya?

- Cara Memilih dan Membuka Rekening Tabungan

-

Cara membuat rencana tabungan

Cara membuat rencana tabungan Ini mungkin tidak memiliki puisi yang sama, tetapi seperti pepatah Cina kuno mengatakan, perjalanan 1.000 mil dimulai dengan satu langkah, perjalanan menuju pensiun yang nyaman dimulai dengan beberapa...

-

Bagaimana Saya Menangani Rekening Tabungan Saya Dalam Anggaran Saya?

Bagaimana Saya Menangani Rekening Tabungan Saya Dalam Anggaran Saya? Saat Anda menyiapkan anggaran dan mencoba untuk menentukan tujuan keuangan jangka panjang Anda secara spesifik, Anda mungkin bertanya-tanya bagaimana memperlakukan rekening tabungan Anda dalam anggara...