Blok Bangunan untuk Mencapai Sweet Spot Pensiun Anda

Banyak pensiunan, dan beberapa di ambang memasuki tahun-tahun Emas mereka, mungkin mendengar seseorang berbicara tentang “Angka Ajaib” kita. Posting ini menyangkut mitos dan kenyataan pensiun "Nomor Ajaib." Pertama, kita akan mengeksplorasi apa itu "angka" dan bagaimana berbagai analis mengusulkan rangkaian angka yang berbeda untuk mewakilinya.

Yang terpenting, kami akan mengeksplorasi mengapa (dan bagaimana) dengan beberapa contoh keuangan — ini bukan situasi satu ukuran untuk semua.

Kami juga akan membahas bagaimana berbagai faktor (seperti Inflasi, Kebutuhan perawatan kesehatan di masa pensiun, Hasil investasi, dan pilihan Gaya Hidup) dapat memengaruhi Angka Ajaib setiap orang secara berbeda.

Mengerjakan Sihir dengan Angka Ajaib Anda — Memahami Keajaiban

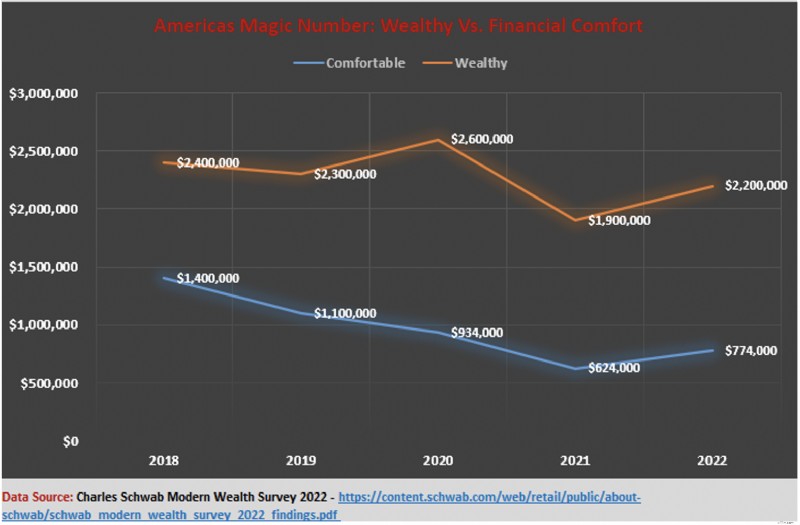

Karena kebanyakan orang Amerika merencanakan masa pensiun mereka, pemikiran untuk merasa nyaman secara finansial versus menjadi kaya sering kali menjadi pertimbangan. Jadi pertanyaannya, diubah menjadi angka ajaib-lingo, akan menjadi seperti ini:

Akankah satu juta dolar cukup bagi Anda untuk pensiun? Apakah kamu butuh lebih? Atau, bisakah Anda menjalani kehidupan pensiun yang nyaman dengan lebih sedikit? Berapa banyak lebih atau kurang yang diperlukan bagi Anda untuk mencapai angka ajaib Anda? Jadi, apa jawabannya? Dan, bagaimana Anda menemukan jawabannya?

Menurut penasihat keuangan dan manajer kekayaan Charles Schwab, orang Amerika membutuhkan di bawah $150 ribu lebih pada tahun 2022 (dibandingkan tahun lalu) untuk menganggap diri mereka nyaman secara finansial. Namun, orang Amerika yang ingin menjadi kaya telah menetapkan standar yang jauh lebih tinggi pada tahun 2022 — $300 ribu lebih tinggi — dibandingkan tahun sebelumnya.

Studi lain, mencoba memahami berapa banyak uang yang Anda butuhkan untuk bahagia, menunjukkan bahwa menghasilkan $75k per tahun mengarah ke puncak kesejahteraan emosional. Informasi dalam penelitian ini akan menunjukkan bahwa, terlepas dari ukuran sarang telur Anda, jika Anda dapat menarik $75k setiap tahun — melalui strategi penghasil pendapatan aktif dan pasif, Anda telah mencapai angka ajaib Anda.

Namun, bagi sebagian orang, angka ajaib, baik untuk kenyamanan finansial atau bergabung dengan barisan orang kaya, mungkin satu juta dolar. Pakar lain percaya bahwa $ 500k adalah angka ajaib yang sebenarnya. Namun, kenyataannya adalah bahwa angka ajaib setiap orang berbeda, dan angka setiap orang dapat berubah seiring waktu. Mengapa begitu? Faktor apa yang mempengaruhi angka ajaib? Dan apa yang dapat Anda lakukan untuk memastikan Anda berhasil?

Mari kita mulai dengan membuka konsep dan teori di balik angka ajaib.

Angka Ajaib Tidak Terkunci

Peringatan spoiler:Tidak ada keajaiban nyata yang terlibat — hanya akal sehat.

Seberapa sering Anda masuk ke toko – katakanlah, toko peralatan rumah tangga – dan mendengar asisten bertanya:“Berapa anggaran Anda?”. Atau, jika Anda memiliki nasib baik untuk membeli rumah, pernahkah Anda meminta makelar Anda bertanya:“Berapa kisaran harga Anda?” Nah, angka ajaib pensiun Anda dimodelkan dengan konsep serupa.

Pikirkan diri Anda tentang gaya hidup pensiun "belanja", mencari opsi pensiun yang nyaman, dan seseorang (mungkin Penasihat Keuangan Anda) bertanya kepada Anda:"Berapa 'anggaran' pensiun Anda?" Akibatnya, mereka bertanya apa yang Anda harapkan untuk mendanai gaya hidup pensiun Anda - mungkin setiap tahun. Mereka kemudian melakukan "keajaiban" mereka untuk menentukan ukuran Telur Sarang yang akan membantu Anda melewati Tahun Emas Anda.

Itu angka ajaib Anda, dan Perencana Keuangan tidak menggunakan tongkat sihir, bagian misteri, atau mantra rahasia untuk menghasilkan angka itu. Sebagai gantinya, semuanya adalah matematika dasar dan spreadsheet (atau GOFC – kalkulator kuno yang bagus), dan Anda siap untuk melakukan sedikit keajaiban Anda sendiri.

Ingat:Stroke Berbeda

Ingat ketika kami bertanya tentang pengalaman membeli rumah Anda? Nah, jika Anda terbiasa dengan cara kerja proses tersebut, Anda akan memahami bahwa calon pembeli mungkin memiliki preferensi yang berbeda untuk sebuah rumah.

Beberapa hanya menginginkan empat dinding dan kamar mandi yang berfungsi, sementara yang lain tidak akan puas dengan apa pun tanpa kolam dan halaman belakang seukuran lapangan sepak bola. Sama halnya dengan angka ajaib — angkanya berbeda untuk setiap orang.

Ketahui Tentang Perbedaan dan Preferensi Pribadi Anda

Dan mengetahui tentang perbedaan tersebut berpotensi membantu penabung muda, pensiunan, dan mereka yang akan pensiun, membuat keajaiban mereka bekerja lebih baik. Jadi, faktor apa yang mungkin menyebabkan perbedaan tersebut?

- Usia: Ketika Anda memilih untuk pensiun (pada usia berapa) membuat perbedaan yang signifikan dalam jumlah pensiun Anda. Semakin dini Anda memutuskan untuk pensiun, semakin besar jumlahnya. Mengapa? Karena Anda akan mengumpulkan sarang telur (relatif) lebih kecil dengan cakrawala pengeluaran (relatif) lebih lama.

- Penghasilan: Kekuatan penghasilan Anda, baik di awal karir Anda atau di kemudian hari, juga dapat memengaruhi kekuatan ajaib yang Anda gunakan di masa pensiun. Penerima pendapatan yang lebih tinggi (biasanya) memiliki lebih banyak kemampuan untuk menyimpan dana untuk masa pensiun. Misalnya, jika, menuju ke peregangan rumah, Anda telah membangun fondasi yang kuat untuk masa pensiun Anda, maka beberapa tahun pengembalian besar yang bagus, dan kekuatan penggabungan, dapat membantu Anda menenun keajaiban Anda dengan lebih baik.

- Inflasi: Inflasi, juga disebut perusak kekayaan senyap, memengaruhi angka ajaib secara berbeda. Misalnya, jika Anda menabung dan berinvestasi dalam aset yang dilindungi inflasi, kemungkinan Anda akan memiliki celah yang jauh lebih kecil untuk dijembatani untuk mencapai nomor pensiun Anda daripada seseorang yang berinvestasi dalam Sertifikat Deposito (CD) jangka panjang. Itu karena telur sarang yang terikat pada CD dengan tarif tetap kehilangan nilainya seiring waktu karena inflasi meningkat. Akibatnya, meskipun Anda mungkin berpikir Anda telah mencapai angka ajaib Anda, secara riil (berdasarkan inflasi), Anda mungkin tidak melakukannya!

- Gaya Hidup: Anda mungkin belum mengumpulkan telur sarang yang cukup besar pada saat Anda pensiun. Namun, jika Anda berencana untuk mengubah gaya hidup Anda secara drastis di masa pensiun – misalnya, mengurangi pengeluaran, perampingan, hidup hemat, atau pindah ke yurisdiksi berbiaya rendah – angka ajaib Anda mungkin lebih kecil dari yang Anda perlukan.

- Kesehatan: Salah satu kekhawatiran terbesar bagi pensiunan Amerika adalah biaya perawatan kesehatan. Jika Anda berada dalam kesehatan yang sangat baik memasuki masa pensiun, Anda mungkin tidak membutuhkan sarang telur sebesar orang yang kesehatannya lebih buruk.

- Fallback: Ini bukanlah sesuatu yang harus dinanti-nantikan oleh semua orang, tetapi jika Anda mengharapkan aktor eksternal (orang tua yang lanjut usia yang kaya, kerabat yang kaya) untuk memberikan mantra ajaib pada kekayaan Anda, maka Anda mungkin tidak memerlukan jumlah yang signifikan seperti seseorang tanpa fallback itu.

- Tentu saja (agak): Program pensiun kerja, Tunjangan Pemerintah, Jaminan Sosial, Tunjangan Veteran, Tunjangan Cacat, Tunjangan untuk pasangan atau penyintas lain dari anggota keluarga yang meninggal, Penghasilan Jaminan Tambahan (SSI) - sedekat mungkin dengan "hal yang pasti" yang bisa Anda dapatkan. Itu karena diragukan (meskipun tidak pernah yakin) bahwa Pemerintah akan berhenti membayar. Selain itu, beberapa manfaat ini juga diindeks ke inflasi. Jadi, jika Anda sedikit kekurangan dalam jumlah ajaib Anda pada saat Anda pensiun, beberapa manfaat ini dapat membantu menjembatani kekurangan tersebut.

Sepanjang jalan, faktor-faktor lain mungkin datang untuk menggunakan pengaruhnya terhadap nomor Anda. Misalnya, kekuatan gelap dari pengeluaran tak terduga — seperti penyakit serius, perbaikan signifikan pada rumah Anda, atau kerugian investasi yang besar, dapat menyebabkan kemunduran serius yang memaksa Anda untuk memikirkan kembali jumlah Anda.

Atau, kekuatan lain yang lebih cerah, seperti warisan rejeki nomplok atau pengembalian investasi yang terlalu besar, juga dapat menyebabkan penghitungan ulang angka ajaib Anda.

Menjelajahi Mekanika Angka Ajaib

Ketika seseorang memasuki dunia kerja, katakanlah pada usia 20, dan secara bertahap maju menuju pensiun, bagaimana seseorang mengetahui angka ajaib mereka pada waktu tertentu? Anda tidak! Itu karena, pada titik tertentu di sepanjang perjalanan Anda menuju masa pensiun, ada begitu banyak variabel yang mungkin berubah sehingga sulit untuk memprediksi selama beberapa dekade berapa jumlah Anda.

Namun, jika Anda secara berkala berhenti sejenak dan menjelajahi faktor-faktor yang dibahas di atas sepanjang perjalanan itu, itu akan memberi Anda gambaran tentang di mana Anda berada dan apa lagi yang perlu dilakukan untuk mencapai angka ajaib Anda. Tapi ada juga beberapa sains (dan banyak matematika!) di balik kap mesin penghitung angka ajaib.

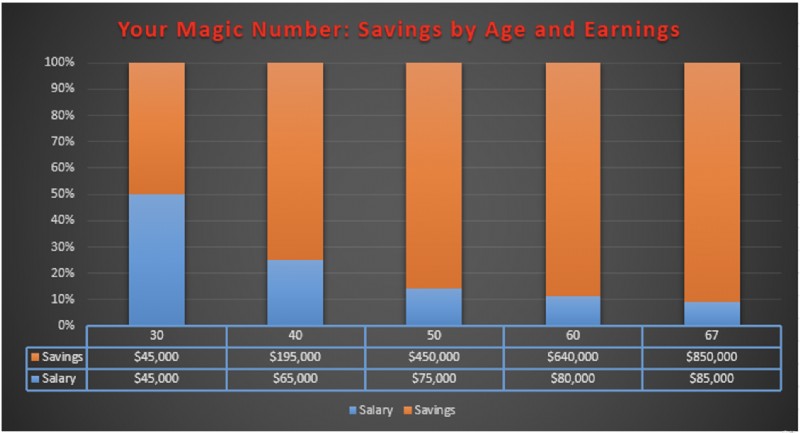

Salah satu perusahaan investasi terkemuka di dunia, Fidelity Investments, menawarkan saran praktis ini kepada penabung dan calon pensiunan:

- Mulai menabung lebih awal — katakanlah, pada usia 20 tahun. Generasi Milenial menabung lebih baik daripada orang tua mereka

- Pada usia 30 tahun, Anda seharusnya sudah menabung setara dengan pendapatan tahunan Anda

- Pada saat Anda menginjak usia 40 tahun, tabungan Anda akan mencapai 3 kali lipat dari gaji tahunan Anda

- Pada usia 50, Anda seharusnya menabung minimal 6 kali lipat gaji tahunan Anda

- Saat Anda berusia 60 tahun, tabungan dan investasi Anda harus setidaknya 8 kali lipat dari gaji tahunan Anda

- Dan pada saat Anda mencapai tonggak pensiun – usia 67 – Anda seharusnya menabung setidaknya 10 kali lipat dari penghasilan Anda

Secara grafis, inilah cetak biru untuk mencapai angka ajaib Anda:

Semuanya bermuara pada ini:Pada usia 30, target sarang telur Anda harus sebanyak 100% dari gaji tahunan Anda saat ini. Pada usia 50, angka ajaib tabungan Anda adalah 600% dari gaji Anda saat ini. Dan pada saat Anda siap untuk pensiun, saldo itu harus 1000% dari penghasilan Anda saat ini. Gunakan panduan Jadi gunakan sebagai titik pemeriksaan tonggak untuk melihat apakah Anda telah mencapai angka ajaib Anda di sepanjang jalan menuju pensiun.

Pada awalnya, angka-angka ini (800%, 1,000%) mungkin tampak menakutkan – tetapi sebenarnya tidak! Saat Anda memahami mekanisme di balik angka, mudah untuk memahami metode di balik kegilaan angka ajaib.

PRINSIP ANGKA AJAIB

#1: Pertama, keajaiban angka ini mengharuskan Anda memulai perjalanan ajaib sedini mungkin – di usia dua puluhan.

Meskipun kebanyakan orang berusia 20-an tidak mungkin mendapatkan gaji besar, prinsip pertama ini sangat membantu dalam mencapai angka ajaib pribadi Anda. Mengapa ini penting? Karena semakin awal Anda memulai perjalanan menabung, semakin lama Anda akan mendapatkan manfaat dari ramuan ajaib lainnya – keajaiban peracikan.

Bahkan jika Anda mulai menyumbang $50 per bulan untuk angka ajaib Anda, Anda akan mengumpulkan sarang telur yang cukup besar dalam 10 tahun.

#2: Prinsip kedua dari angka ajaib adalah:Setiap sedikit membantu.

Sepanjang perjalanan Anda untuk mencapai angka ajaib Anda, faktor-faktor lain bisa ikut bermain dan menenun sihir mereka sendiri untuk meningkatkan hasil angka Anda. Misalnya, bagaimana jika suatu saat setelah Anda memulai perjalanan, suku bunga meningkat, atau Anda melakukan hobi menghasilkan uang seperti bermain game seperti sudoku, bingo, dan video game? Dan, di sepanjang jalan, bagaimana jika Anda menerima bonus, komisi, atau bahkan kenaikan gaji — bagaimana pengaruhnya terhadap hasil bagi Anda?

Hasilnya terlihat pada tabel di atas. Meskipun kontribusi bulanan Anda tidak meningkat banyak — beberapa tahun menghemat $10 per bulan lebih banyak — fakta bahwa Anda berhasil menambahkan angsuran khusus satu kali ke dalam campuran, dan kenaikan suku bunga setengah persen, membantu mendorong Anda ke sarang telur hampir $9,000.

#3: Yang membawa kita ke prinsip ketiga angka ajaib:Semakin lambat Anda mulai mengerjakan angka ajaib Anda, semakin banyak gaji Anda, relatif berbicara, Anda harus menabung.

Orang-orang pintar di Fidelity Investments, yang menggunakan keajaiban ilmu aktuaria dan perencanaan keuangan untuk membuat rekomendasi mereka, menyarankan bahwa pada usia 25, Anda harus menghemat 15% dari gaji Anda. Namun, jika Anda menunda pencarian nomor ajaib hingga berusia 35 tahun, Anda harus menaikkan tingkat tabungan menjadi 23% untuk mengejar ketertinggalan.

#4: Dan akhirnya, keajaiban itu kumulatif. Apa artinya?

Seiring kemajuan Anda menuju masa pensiun, peracikan dan pengembalian investasi (semoga positif!) memiliki dampak kumulatif pada seberapa banyak kurang harus Anda lakukan untuk mencapai angka ajaib Anda. Untuk menjelajahinya lebih jauh, kita akan melihat kembali grafik kita sebelumnya, Angka Ajaib Anda:Penghematan Menurut Usia dan Penghasilan .

Dalam komentar bagan, kami menjelaskan bahwa “…pada usia 50, angka ajaib tabungan Anda adalah 600% dari gaji Anda saat ini.” 600% tampaknya agak curam ketika diambil di luar konteks. Namun, lihatlah dari konteks yang berbeda:

Bagaimana itu bisa terjadi? Itu terjadi karena semua yang telah Anda lakukan hingga saat ini memiliki dampak kumulatif pada apa yang harus Anda lakukan ke depan. Setiap pencapaian berturut-turut yang Anda capai membuat persentase gaji terhadap tabungan Anda menyusut hingga Anda hanya mencapai 10% pada saat Anda berusia 67 tahun dan siap untuk berhenti.

Pemikiran Perpisahan

Nomor Ajaib Anda adalah target aspirasi yang dapat berubah seiring waktu, yang berbeda untuk setiap orang. Namun, saat Anda semakin dekat dengan tanggal pensiun Anda, poin (yang telah kami buat sebelumnya) untuk meninjaunya secara berkala adalah untuk memastikan Anda berada di jalur yang tepat untuk memenuhi nomor Anda.

Namun, mengetahui berapa angka tersebut sebelumnya, memahami faktor apa yang memengaruhinya, dan menyadari berbagai strategi untuk memenuhi angka tersebut — atau bahkan melampauinya, dapat membantu menghilangkan stres yang menumpuk yang mengarah ke masa pensiun.

-

Mengapa Mulai Menabung Untuk Pensiun Di Usia 20-an

Sangat sulit untuk memotivasi diri sendiri untuk menabung masa pensiun ketika Anda berusia dua puluhan. Jika Anda berencana pensiun di usia 60-an, Anda punya waktu 40 tahun untuk menabung — tetapi

-

Strategi pensiun untuk masa depan Anda

Strategi pensiun yang berhasil Sementara kebanyakan orang memberikan lip service pada gagasan menabung ketika mereka pensiun, banyak yang tidak memiliki cukup uang di rekening mereka. Dalam laporan t

pensiun

- Apakah 401 (k) Anda di jalur untuk pensiun jutawan?

- Bantuan Khusus Pemerintah untuk Pensiun Anda

- 10 keadaan terburuk untuk masa pensiun Anda

- Menyiapkan Rencana Pensiun untuk Bisnis Kecil Anda

- Apa Arti Kekurangan Pensiun untuk Pensiun Anda?

- Berinvestasi untuk Masa Depan Anda

- Menghitung Kebutuhan Pensiun Anda

- Membangun Anggaran Keuangan untuk Bisnis Anda

-

Bagaimana Mengubah Anggaran Anda untuk Pensiun

Bagaimana Mengubah Anggaran Anda untuk Pensiun Pensiun adalah penyesuaian hidup utama bagi kebanyakan orang. Dari mencari tahu bagaimana menghabiskan hari-hari Anda, untuk menentukan cara terbaik untuk mengelola keuangan pribadi Anda, ada banyak p...

-

Cara Menghitung Nomor Pensiun Anda

Cara Menghitung Nomor Pensiun Anda Ketika kami mengacu pada Anda nomor pensiun , kebanyakan orang berpikir tentang berapa banyak uang yang Anda perlu simpan untuk memenuhi tujuan pensiun Anda. Memiliki nomor pensiun tertentu bisa ter...