Rencana Pensiun Saskatchewan Dijelaskan

Great White North adalah rumah bagi beberapa program pensiun sektor publik terbaik di dunia, seperti Program Pensiun Guru Ontario, Sistem Pensiun Karyawan Kota Ontario, dan Alberta Investment Management Corp. Investor institusional besar ini mengendalikan miliaran aset dan dijalankan oleh aktuaris ahli. Mereka berinvestasi dalam proyek yang tidak dapat diakses oleh investor individu dan, sejauh ini, telah berhasil mendapatkan pengembalian yang konsisten dan aman.

Pensiun seperti ini menciptakan nilai yang baik. Mereka mendorong anggota untuk menyimpan bagian yang konsisten dari gaji mereka dan mengumpulkan risiko di sejumlah besar kontributor, dan mereka dijalankan oleh manajer dengan tanggung jawab fidusia langsung—semuanya dengan biaya yang relatif rendah. Anggota menerima penghasilan bulanan tetap saat mereka pensiun, sampai mereka meninggal.

Jika Anda cukup beruntung bekerja di perusahaan yang menawarkan program pensiun manfaat pasti seperti ini, maka pensiun Anda cukup aman (walaupun tidak ada yang dijamin 100%). Anda dapat menghabiskan tahun-tahun emas Anda dengan percaya diri karena mengetahui bahwa pembayaran Anda berikutnya sudah dekat.

Namun, meskipun 80% pekerja sektor publik berpartisipasi dalam pensiun manfaat pasti, hanya 10% pekerja di sektor swasta yang melakukannya. Dan karena sektor swasta empat kali lebih besar daripada sektor publik, sebagian besar orang Kanada bertanggung jawab untuk membangun aset dan tabungan yang cukup, dan mencari cara untuk membuatnya bertahan selama beberapa dekade antara pensiun dan kematian. Kecil kemungkinan salah satu dari kita akan kelaparan—pemerintah menawarkan Jaminan Hari Tua, Program Pensiun Kanada dan berbagai suplemen pendapatan lainnya untuk menjauhkan manula dari kemiskinan. Tapi itu hanya jaring pengaman, dan itu tidak cukup untuk bepergian, membantu cucu, merenovasi rumah, atau membayar pengasuh.

Untuk benar-benar berkembang di masa pensiun, orang Kanada harus membangun portofolio investasi yang solid dan kemudian menghitung dengan benar berapa banyak yang harus ditarik setiap bulan—bukan tugas yang mudah ketika tidak ada yang tahu berapa lama mereka akan ada dan komplikasi kesehatan apa yang mungkin muncul. . Ini bisa membuat stres, tidak menentu, dan tidak aman.

Itu juga membuat kita lebih miskin:Untuk setiap dolar yang Anda sumbangkan ke program pensiun sektor publik bergaya Kanada, Anda akan mendapatkan kembali $5,32 saat pensiun. Tetapi jika Anda merencanakan pensiun sendiri? Anda mungkin hanya melihat $1,70. Itu membuat anggota program pensiun 212% lebih kaya, semua tanpa kecemasan tentang bagaimana atau di mana harus berinvestasi dan keamanan yang menyenangkan karena mengetahui infus uang tunai berikutnya akan disetorkan dalam 30 hari.

Dan di situlah Program Pensiun Saskatchewan (SPP) masuk.

Saskatchewan adalah satu-satunya provinsi di Kanada yang menyelenggarakan program pensiun yang terbuka untuk masyarakat umum, termasuk penduduk provinsi lain.

Apa itu Program Pensiun Saskatchewan (SPP)

SPP dibuat untuk membantu mengisi kesenjangan pensiun, sehingga orang biasa, tidak peduli siapa mereka atau di mana mereka bekerja, dapat menikmati keuntungan memiliki penghasilan bulanan tetap di masa pensiun.

Meskipun SPP tidak persis sama dengan program pensiun manfaat pasti gaya sektor publik, SPP beroperasi dengan cara yang sama.

Pada dasarnya, SPP menawarkan warga Kanada kesempatan untuk berinvestasi dalam reksa dana dengan risiko rendah hingga menengah, yang dikelola secara aktif dengan setengah biaya biasa, di dalam RRSP mereka. Saat pensiun, uang berpindah ke dana yang sangat konservatif dan membayar anuitas. Ini menawarkan keuntungan pajak yang sama dengan RRSP.

Saat ini paket tersebut memiliki 33.000 anggota dan aset lebih dari $500 juta.

Seperti semua pensiun, ada batas kontribusi, dan pembayaran pensiun mungkin tidak cukup untuk mendukung gaya hidup yang Anda inginkan—namun kemungkinan besar akan membantu.

Bagaimana cara kerja SPP?

SPP sederhana:Anda berkontribusi dalam jumlah tertentu untuk rencana tersebut selama masa kerja Anda. Rencananya menginvestasikan uang itu. Ia menggunakan pendapatan dari investasi tersebut untuk membayar pendapatan bulanan yang konsisten kepada anggotanya setelah Anda berhenti bekerja sampai Anda meninggal. Kontribusi tersebut dapat dikurangkan dari pajak dan tumbuh bebas pajak, tetapi pendapatan pensiun dikenakan pajak (persis sama dengan RRSP).

Sekarang, untuk detailnya.

Terlepas dari namanya, program pensiun ini terbuka untuk semua warga Kanada yang memiliki ruang kontribusi RRSP. Kontribusi diperhitungkan dalam batas RRSP Anda.

Anda dapat berkontribusi hingga $6,200 pada tahun 2019, meskipun jumlah tersebut dapat berubah dari tahun ke tahun. Tidak ada kontribusi minimum—Anda dapat menyetor sedikitnya $10 per bulan.

Kontribusinya sangat mudah:Anda dapat mengatur penarikan otomatis dari rekening bank Anda, mengatur SPP sebagai penerima tagihan melalui perbankan online atau membayar dengan kartu kredit.

Uang itu dikunci sampai usia 55, yang cukup standar untuk sebagian besar pensiun. (Jika Anda merasa tidak nyaman dengan uang Anda yang terkunci, maka Anda harus mempertimbangkan untuk secara bersamaan menyimpan sekitar tiga hingga enam bulan biaya hidup di rekening tabungan berbunga tinggi atau TFSA untuk mempersiapkan keadaan darurat keuangan apa pun. Rekening ini menawarkan fleksibilitas maksimum.)

Kontribusi Anda digabungkan dengan kontribusi anggota lain, dan uang ini diinvestasikan di salah satu dari dua dana berisiko rendah hingga menengah. Dewan Pengawas mengawasi operasi tetapi pengelolaan uang sehari-hari ditangani oleh perusahaan pengelola dana investasi TD Greystone Asset Management dan Leith Wheeler Investment Counsel.

Pendapatan dari dana tersebut memungkinkan SPP untuk membayar pendapatan bulanan tetap kepada anggota mereka setelah pensiun. Seperti investasi lainnya, tidak ada jaminan.

Bagaimana cara kerja pembayaran?

Berapa banyak yang Anda dapatkan tergantung pada seberapa banyak Anda telah berkontribusi pada rencana tersebut, jenis pensiun yang Anda pilih dan bulan Anda pensiun. SPP akan memberikan perkiraan pensiun pribadi berdasarkan permintaan.

SPP juga menawarkan fleksibilitas dalam cara pembayarannya.

Ini menawarkan tiga jenis anuitas, dan Anda dapat memutuskan opsi mana yang Anda inginkan saat pensiun, tergantung pada keadaan Anda. Tidak perlu memilih saat memulai paket.

-

Hanya seumur hidup:penghasilan bulanan yang konsisten hingga kematian

-

Refund-life:Manfaat kematian bagi penerima manfaat pilihan Anda jika Anda meninggal sebelum Anda menerima saldo rekening Anda saat pensiun dalam pembayaran pensiun

-

Orang yang selamat bersama:manfaat berkelanjutan bagi pasangan Anda setelah Anda meninggal, dengan persentase pembayaran anuitas yang telah ditentukan sebelumnya

Jika jumlah pensiun Anda sangat rendah, di bawah $25 per bulan, Anda mungkin memenuhi syarat untuk menerima pembayaran sekaligus, dikurangi pajak pemotongan 10%.

Anda juga dapat mentransfer dana pensiun Anda ke beberapa jenis rekening terdaftar yang berbeda, seperti Dana Pendapatan Pensiun Terdaftar yang Ditentukan atau akun Pensiun Terkunci, dengan lembaga keuangan lain.

Apa pun pilihan yang Anda pilih, Anda harus mulai menerima pensiun antara usia 55 dan 71 tahun.

Apa yang diinvestasikan SPP?

Tujuan investasi SPP adalah pertumbuhan yang lambat dan stabil dengan risiko minimal. Fokus utamanya adalah melestarikan kekayaan untuk memenuhi komitmennya kepada para anggotanya.

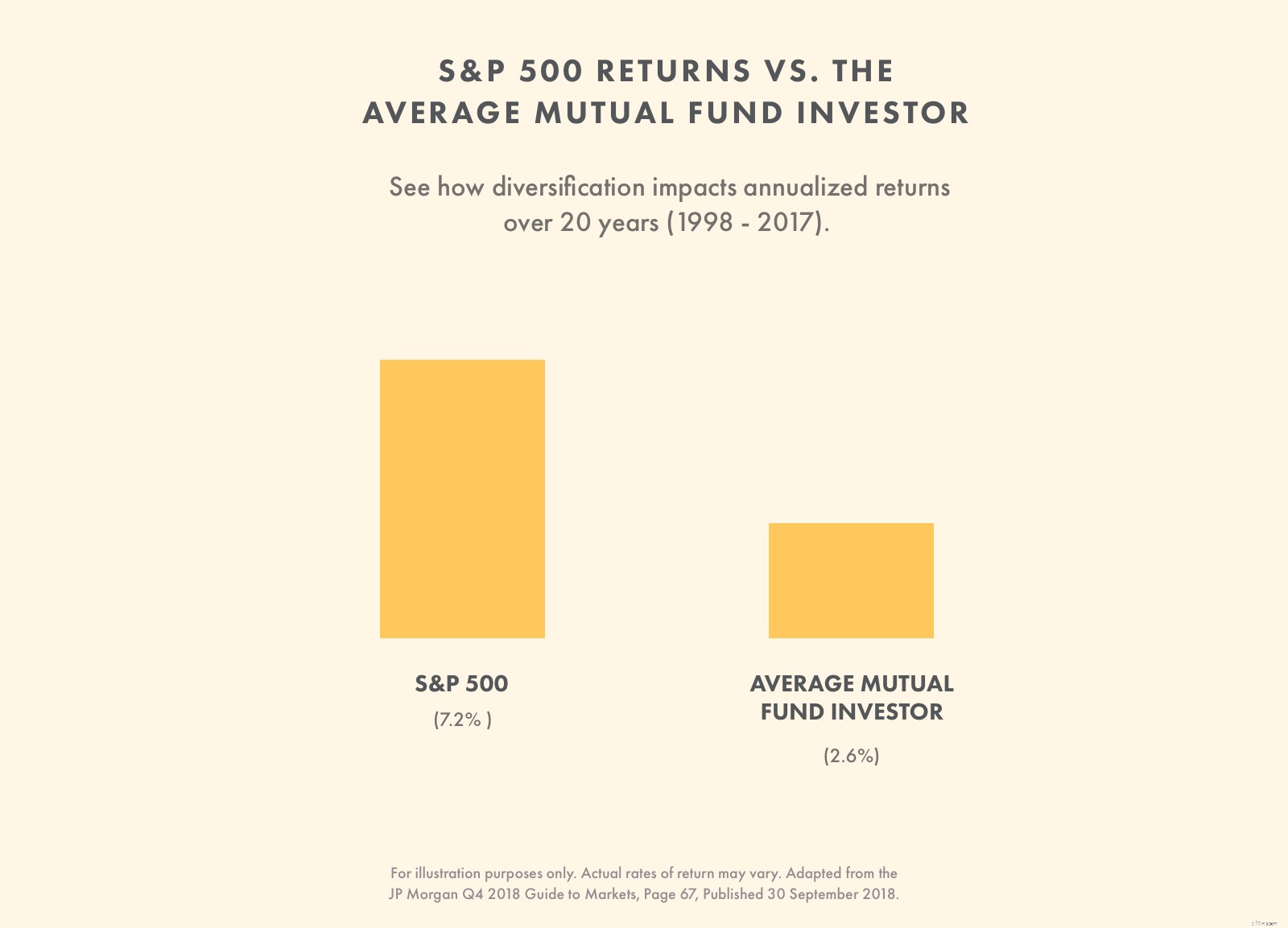

Pengembalian dana tahunan rata-rata sejak dibuka pada 1986 adalah 8%. Selama lima tahun rata-rata 5,82%, dengan rata-rata 10 tahun 7,35%. Itu hampir sama dengan pengembalian S&P 500 selama 20 tahun terakhir, dan pengembalian yang jauh lebih besar dibandingkan dengan reksa dana rata-rata.

Anggota SPP dapat memilih salah satu dari dua dana untuk disumbangkan ke:

Balanced Fund, yang berupaya memaksimalkan pendapatan dan meminimalkan risiko dengan membeli sekuritas yang tersebar di seluruh kelas aset dan negara, atau Short-Term Investment Fund, yang hanya berusaha menghemat uang Anda dengan membeli sebagian besar tagihan perbendaharaan dan akseptasi bankir dari Kanada dan Amerika.

Biaya dan SPP

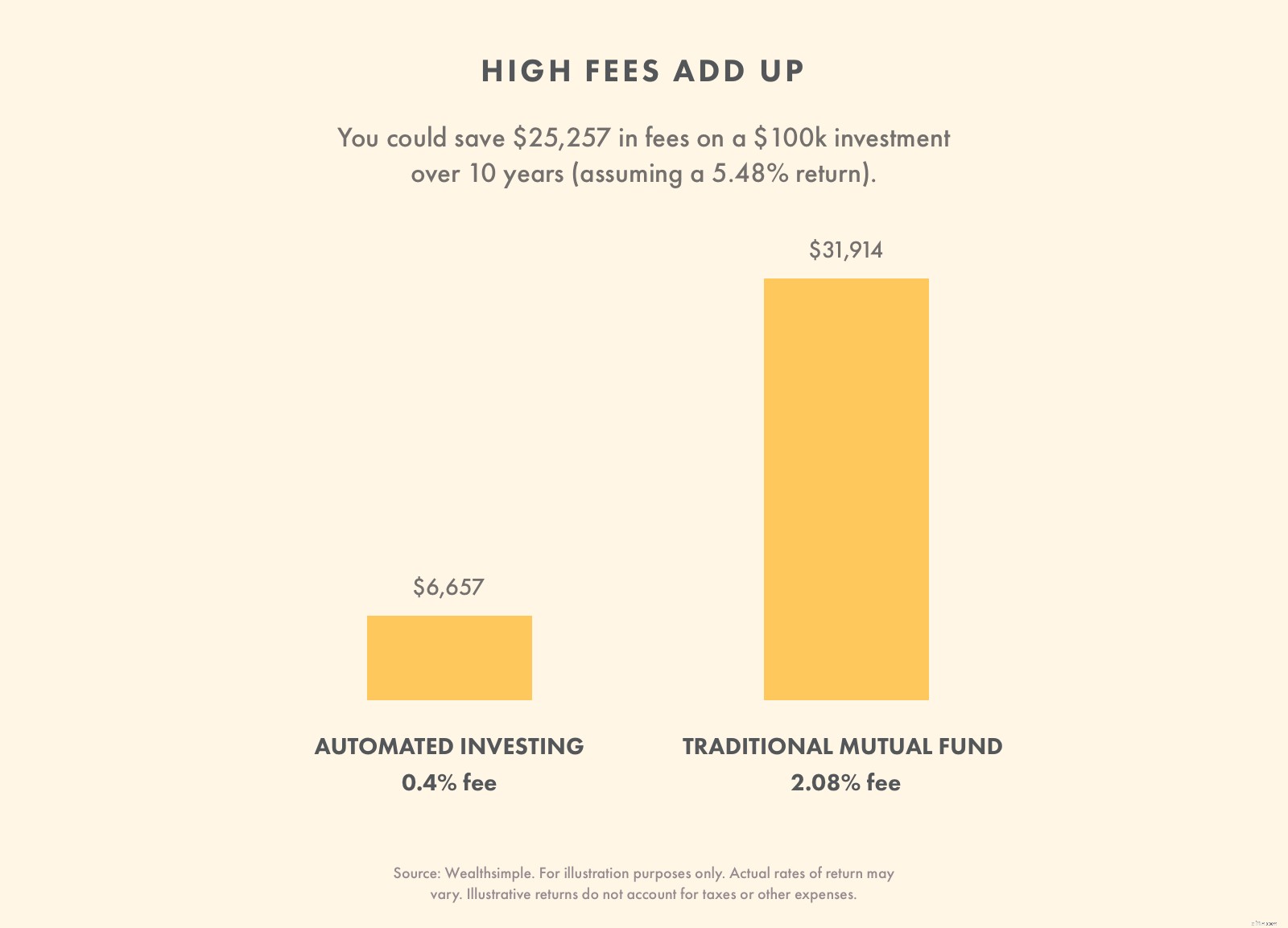

Dibandingkan dengan sebagian besar opsi bebas repot lainnya, biaya SPP kompetitif, di bawah 1%. Ini jauh lebih rendah daripada biaya reksa dana, yang, di Kanada, membebankan rasio biaya manajemen (MER) tertinggi di dunia lebih dari 2%. Tapi itu jauh lebih tinggi daripada investasi otomatis, yang mengenakan biaya sekitar 0,5%, dan berhasil menjaga biaya tetap rendah dengan menggunakan algoritme alih-alih manusia untuk menjalankan portofolio.

Meskipun semua persentase ini mungkin terdengar rendah, bahkan mencukur setengah persentase dari biaya dapat menghemat puluhan ribu dolar selama beberapa dekade.

Program Pensiun Saskatchewan vs RRSP

SPP pada dasarnya disimpan di dalam akun RRSP, dengan batas kontribusi yang lebih ketat dan aturan penarikan yang jauh lebih ketat.

Jika tidak, SPP mengikuti aturan pajak yang sama.

Bahkan jika Anda memiliki ruang RRSP tambahan, Anda hanya dapat berkontribusi hingga $6200 setahun ke dalam SPP. Namun, Anda dapat mentransfer hingga $10.000 dari RRSP yang berbeda ke dalam paket. Anda juga dapat membayar jumlah berapa pun untuk Rencana Pembeli Rumah dan Rencana Pembelajaran Seumur Hidup Anda ke dalam SPP. Namun, Anda tidak dapat menarik dana untuk digunakan pada salah satu dari paket tersebut.

Tapi ingat:Anda selalu dapat membuka akun RRSP tambahan di tempat lain. Tidak ada batasan jumlah akun RRSP yang dapat Anda miliki, selama Anda tidak melebihi batas kontribusi Anda di seluruh akun.

Jadi, jika Anda memiliki kamar, Anda dapat menyetor $6,200 per tahun di SPP, ditambah uang tunai tambahan di RRSP yang berbeda. Dalam RRSP itu Anda dapat membeli sekuritas pilihan Anda.

Dengan membuka SPP, ditambah akun RRSP lainnya, Anda mendapatkan keuntungan memiliki garis pendapatan yang aman saat Anda pensiun, ditambah opsi untuk menarik dana untuk keadaan darurat keuangan atau Rencana Pembeli Rumah dan Rencana Pembelajaran Seumur Hidup.

Peraturan Program Pensiun Saskatchewan

Dana ini dirancang sesederhana mungkin untuk mendorong semua orang untuk bergabung. Oleh karena itu, peraturan atau birokrasi yang ada sangat sedikit.

Manfaat Program Pensiun Saskatchewan

-

Mudah untuk bergabung

-

Terbuka untuk semua warga Kanada

-

Tidak ada komisi atau biaya pengaturan

-

Fleksibel:tidak ada kontribusi minimum, dan dapat melewati kontribusi jika diperlukan

-

Sangat cocok untuk pemilik usaha kecil yang tidak ingin menyiapkan program pensiun untuk karyawannya

-

Sangat cocok untuk pekerja lepas dan wiraswasta yang tidak berkontribusi pada Program Pensiun Kanada

-

Pilihan untuk menggunakan kartu kredit untuk kontribusi dan mendapatkan poin reward secara bersamaan

-

Kontribusi pasangan diperbolehkan, kontribusi penangguhan pajak dan pertumbuhan bebas pajak, seperti RRSP apa pun

Kekurangan Program Pensiun Saskatchewan

-

Dana terkunci (ini bisa menjadi keuntungan bagi mereka yang memiliki kecenderungan untuk mencelupkan tangan mereka ke dalam toples kue)

-

Biaya rendah dibandingkan dengan reksa dana, tetapi tinggi dibandingkan dengan investasi otomatis dan investasi mandiri

-

Batas kontribusi rendah

-

Harus memiliki pendapatan pekerjaan untuk berkontribusi

-

Harus memiliki ruang RRSP yang tersedia untuk berkontribusi

-

Tidak perlu jika Anda sudah memiliki program pensiun manfaat pasti yang disponsori oleh pemberi kerja

Pada akhirnya, SPP bukan satu-satunya pilihan untuk pensiun yang aman. Anda dapat dengan mudah melakukan hal yang sama sendiri—cukup menyetor dana di reksa dana berimbang atau portofolio investasi otomatis risiko rendah hingga menengah di RRSP Anda. Setelah pensiun, cukup gunakan sarang telur Anda untuk membeli anuitas tetap dari perusahaan asuransi. Tetapi SPP menawarkan toko serba ada yang langsung untuk melakukan semua ini.

-

Pengantar Akuntansi Pensiun

Selain gaji, banyak perusahaan menawarkan manfaat lain kepada karyawan mereka seperti program pensiun, asuransi kesehatan, manfaat opsi saham, keanggotaan kebugaran, atau rencana asuransi jiwa. Ada pe

-

Rencana Pensiun Terdaftar Dijelaskan

Jika Anda beruntung memiliki majikan yang bersedia membantu Anda menabung untuk masa pensiun, Anda perlu mengetahui cara kerja Program Pensiun Terdaftar. Paket tabungan sederhana ini bukan hanya tempa

pensiun

-

401(k) vs. Program Pensiun:Apa Bedanya?

401(k) vs. Program Pensiun:Apa Bedanya? 401(k) vs. Rencana Pensiun:Gambaran Umum Rencana 401 (k) dan pensiun keduanya merupakan rencana pensiun yang disponsori oleh pemberi kerja. Perbedaan terbesar antara keduanya adalah bahwa 401(k) ada...

-

Bisakah saya mentransfer program pensiun lama?

Ingat program pensiun lama yang Anda miliki dengan majikan Anda sebelumnya? Baik itu program manfaat pasti, program iuran pasti, atau bahkan RRSP grup, ada kemungkinan besar jika Anda membiarkannya di...