Pengantar Akuntansi Pensiun

Selain gaji, banyak perusahaan menawarkan manfaat lain kepada karyawan mereka seperti program pensiun, asuransi kesehatan, manfaat opsi saham, keanggotaan kebugaran, atau rencana asuransi jiwa. Ada persyaratan yang sangat spesifik seputar akuntansi pensiun, yang akan diuraikan dalam artikel ini.

Untuk manfaat reguler, akuntansinya relatif sederhana - pemberi kerja mencatat pengeluaran untuk jumlah tunjangan yang diperoleh karyawan dalam setahun.

Namun, perlakuan akuntansi menjadi lebih rumit ketika karyawan mendapatkan hak atas tunjangan SEKARANG tetapi menerima manfaat tersebut kemudian, di masa depan. Sebuah contoh yang jelas dari manfaat tersebut adalah pensiun.

Untuk mempelajari lebih lanjut, luncurkan kursus akuntansi online CFI sekarang!

Cara Kerja Pensiun

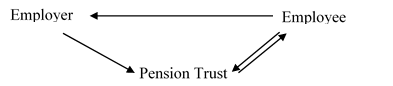

Rencana pensiun paling baik diringkas dalam diagram. Diagram berikut menunjukkan tiga pemain utama:majikan, pekerja, dan dana pensiun.

Perwalian pensiun adalah badan hukum yang memegang investasi pensiun dan kemudian mencairkan dana tersebut, bila perlu.

Perwalian dikelola oleh wali amanat, yang independen dari perusahaan. Beberapa hubungan dapat kita telaah di bawah ini.

Hubungan 1: Karyawan memberikan layanan kepada pemberi kerja dan, sebagai imbalannya, mereka menerima upah.

Hubungan 2: Majikan memberikan kontribusi kepada perwalian pensiun.

Hubungan 3: Dana yang digunakan dari perwalian pensiun untuk membayar karyawan di masa depan dan, kadang-kadang, karyawan juga dapat memberikan kontribusi terhadap kepercayaan.

Untuk mempelajari lebih lanjut, luncurkan kursus akuntansi online kami sekarang!

Dua Jenis Pensiun

Ada dua jenis pensiun yang tersedia saat ini. Salah satunya adalah program iuran pasti dan yang lainnya adalah program imbalan pasti. Di bawah ini adalah perbandingan tabel antara keduanya:

Rencana Kontribusi yang Ditetapkan Paket Manfaat Pasti Rencana ini menentukan berapa banyak uang yang harus disumbangkan pemberi kerja ke program pensiun. Rencana ini menentukan berapa banyak pembayaran yang akan diterima karyawan selama masa pensiun mereka. Risiko investasi ada pada karyawan. Risiko investasi ada pada pemberi kerja. Arus keluar dari perwalian pensiun ke karyawan telah ditentukan sebelumnya. Entri Jurnal:

Beban Pensiun DR

CR Tunai

Entri Jurnal:Lebih rumit. Dijelaskan di bawah ini.

Untuk mempelajari lebih lanjut, luncurkan kursus akuntansi online kami sekarang!

Paket Manfaat Pasti

Di bawah program imbalan pasti, karyawan dijamin sejumlah manfaat/pembayaran di masa depan. Karena pembayaran pensiun biasanya dilakukan jauh di kemudian hari, ada perbedaan waktu yang jelas antara saat karyawan menerima pembayaran di masa depan dan saat karyawan benar-benar mendapatkan manfaat tersebut. Karena perbedaan ini, perusahaan harus menggunakan basis akrual akuntansi bukan ketika uang tunai berpindah tangan.

Perlakuan akuntansi pensiun untuk program imbalan pasti mensyaratkan:

- Menentukan nilai wajar aset dan kewajiban program pensiun pada akhir tahun

- Tentukan jumlah beban pensiun untuk tahun yang akan dilaporkan pada laporan laba rugi

- Nilai posisi aset atau liabilitas bersih program pensiun berdasarkan nilai wajar

Beban pensiun adalah nilai yang diharapkan dan ketika nilai sebenarnya dari pensiun berbeda, penyimpangan tersebut dicatat melalui pendapatan komprehensif lain (OCI) berdasarkan IFRS. Untuk perusahaan swasta Kanada yang mematuhi ASPE, tidak ada akun OCI seperti itu.

Contoh Akuntansi Pensiun

Perusahaan XYZ menyelenggarakan program pensiun manfaat pasti. Di penghujung tahun 2015, nilai wajar aset dan kewajiban dalam pensiun sebesar $6 juta. Pada tahun 2016, biaya pensiun adalah $10 juta dan perusahaan menyumbang $5 juta untuk program pensiun. Di penghujung tahun 2016, nilai wajar aset dan kewajiban pensiun adalah $10 juta. Mari kita lihat bagaimana akuntansi pensiun bekerja.

Untuk mencatat kontribusi perusahaan untuk pensiun

DR Kewajiban Pensiun Manfaat Pasti 5, 000, 000

CR Tunai 5, 000, 000

Untuk mencatat biaya pensiun

DR biaya pensiun 10, 000, 000

CR Kewajiban Pensiun Manfaat Pasti 10, 000, 000

Untuk menyesuaikan kewajiban pensiun ke nilai wajar

DR Pendapatan komprehensif lain (OCI) 1, 000, 000

CR Liabilitas imbalan pasti bersih 1, 000, 000

Untuk mempelajari lebih lanjut, luncurkan kursus akuntansi online kami sekarang!

Menentukan Beban Pensiun dalam Akuntansi Pensiun

Ada empat komponen penting yang harus diperhatikan dalam menentukan beban pensiun:

- Biaya Layanan Saat Ini: Kenaikan nilai kini kewajiban pensiun yang dihasilkan dari jasa karyawan saat ini

- Biaya Layanan Sebelumnya: Biaya ini timbul dari inisiasi rencana, amandemen rencana, dan pengurangan jumlah karyawan dalam program pensiun

- Biaya bunga: Peningkatan kewajiban pensiun secara keseluruhan karena berlalunya waktu

- Pendapatan yang Diharapkan dari Aset Rencana: Pendapatan yang diharapkan dari aset dalam program pensiun, termasuk pendapatan investasi dari bunga, dividen, dan keuntungan modal

Akuntansi untuk Manfaat Lainnya

Selain akuntansi pensiun, perusahaan juga harus memberikan manfaat lain yang diperlakukan serupa dengan pensiun dari perspektif akuntansi.

Sebagai contoh, beberapa perusahaan tetap membayar layanan kesehatan yang digunakan oleh mantan karyawan yang telah pensiun. Hal ini terlihat di beberapa perusahaan di Amerika Serikat.

Sama halnya dengan manfaat pensiun, perusahaan akan memperoleh beban untuk manfaat yang diperoleh karyawan pada tahun itu dan membuat provisi kewajiban untuk manfaat yang akan diberikan di masa depan.

Meskipun ide umum mungkin tampak sederhana, ada beberapa faktor lain yang harus diperhatikan.

Sebagai contoh, berbeda dengan pembayaran pensiun, biaya layanan kesehatan dapat berubah secara drastis dari waktu ke waktu dan penggunaan layanan ini tidak teratur dibandingkan dengan pembayaran anuitas seperti pensiun.

Karena itu, ketika menghitung imbalan terkait karyawan lainnya, beberapa mungkin memerlukan penilaian profesional dan subjektif yang tepat tergantung pada situasinya.

Untuk mempelajari lebih lanjut, luncurkan kursus akuntansi online kami sekarang!

Sumber Daya Akuntansi Tambahan

Panduan akuntansi pensiun ini adalah dasar dari beberapa nuansa penanganan pensiun dan manfaat lainnya sebagai akuntan. Untuk membantu memajukan karir Anda, kami merekomendasikan sumber daya CFI tambahan yang bermanfaat ini:

- Teori AkuntansiTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

- Akuntansi Penurunan Goodwill Akuntansi Penurunan GoodwillGoodwill diperoleh dan dicatat pada pembukuan ketika suatu entitas membeli entitas lain lebih dari nilai pasar wajar asetnya.

- Pekerjaan Akuntan PublikAkuntansi Kantor akuntan publik terdiri dari akuntan yang tugasnya melayani bisnis, individu, pemerintah &nirlaba dengan menyiapkan laporan keuangan, pajak

- Semua Artikel AkuntansiAkuntansi adalah istilah yang menggambarkan proses konsolidasi informasi keuangan untuk membuatnya jelas dan dapat dipahami oleh semua orang.

-

Rencana Pensiun Terdaftar Dijelaskan

Jika Anda beruntung memiliki majikan yang bersedia membantu Anda menabung untuk masa pensiun, Anda perlu mengetahui cara kerja Program Pensiun Terdaftar. Paket tabungan sederhana ini bukan hanya tempa

-

Rencana Pensiun Saskatchewan Dijelaskan

Great White North adalah rumah bagi beberapa program pensiun sektor publik terbaik di dunia, seperti Program Pensiun Guru Ontario, Sistem Pensiun Karyawan Kota Ontario, dan Alberta Investment Manageme

Akuntansi

-

Cara Menghitung Manfaat Pensiun

Cara Menghitung Manfaat Pensiun Metode penghitungan manfaat pensiun tergantung pada apakah pensiun Anda merupakan program manfaat pasti atau program iuran pasti. Rencana manfaat pasti menggunakan formula yang ditetapkan, yang sama u...

-

Pengantar Teori Akuntansi Keuangan

Pengantar Teori Akuntansi Keuangan Teori akuntansi keuangan berfokus pada mengapa akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Mayoritas kursus akuntansi pengantar mencakup apa dan bagaimana akuntansi....