12 Tahun Kemudian:Bagaimana Krisis Keuangan Mempengaruhi Lansia

Antara Oktober 2007 dan November 2008, Dow Jones kehilangan lebih dari 40%, dan investor membukukan kerugian lebih dari $50 triliun secara global. Dalam laporan Desember 2008, AARP berkata, “Penurunan ekonomi yang sedang berlangsung kemungkinan akan menjadi yang terburuk sejak Perang Dunia II. Dampaknya pada orang Amerika yang lebih tua bisa sangat menghancurkan.”

Laporan Maret 2010 dari data referensi Population Reference Bureau (PRB) yang dikumpulkan oleh American Life Panel (ALP), Health and Retirement Study (HRS) dan lainnya mengatakan, “Bukit bukti menunjukkan bahwa resesi telah menghapus beberapa dekade perbaikan kesejahteraan materi bagi kelompok yang paling rentan—anak-anak, orang tua, dan orang miskin.”

Bandingkan temuan tersebut dengan kesimpulan ini dari laporan PRB, diterbitkan pada November 2015:“Resesi Hebat (2007 hingga 2009) memiliki efek ekonomi yang luas pada orang Amerika dari segala usia, tetapi orang tua relatif terisolasi dari kemerosotan ekonomi yang berkepanjangan.”

Kesenjangan ini mengundang pemeriksaan tentang apa dampak krisis terhadap manula dan mengapa.

Takeaways Kunci

- Dalam laporan Desember 2008, AARP berkata, “Penurunan ekonomi yang sedang berlangsung kemungkinan akan menjadi yang terburuk sejak Perang Dunia II. Dampaknya pada orang Amerika yang lebih tua bisa sangat menghancurkan.”

- Akhirnya, dampak resesi pada kekayaan orang dewasa yang lebih tua adalah sederhana.

- Pada 2012, orang dewasa yang lebih tua secara keseluruhan telah memulihkan sebagian besar kekayaan yang hilang selama Resesi Hebat.

- Dari 2017 hingga 2018, pendapatan median riil (setelah disesuaikan dengan inflasi) semua rumah tangga yang dikepalai oleh orang tua meningkat sebesar 3,3%.

- Di tahun 2019, 10,7 juta (20,2%) orang Amerika berusia 65 dan lebih tua berada di angkatan kerja.

Varians Dalam Demografi

Laporan AARP menjelaskan bahwa dalam populasi senior, tidak ada satu ukuran untuk semua realitas keuangan yang ada. Selama krisis, lebih sedikit orang tua yang diharapkan kehilangan pekerjaan, sebagian berkat fakta bahwa sebagian kecil dari populasi itu memiliki pekerjaan.

Bagi mereka yang menemukan diri mereka menganggur, konsekuensinya diperkirakan serius. Mereka yang memiliki rencana manfaat pasti umumnya dianggap lebih baik daripada mereka yang memiliki rencana iuran pasti, meskipun ada ketakutan nyata bahwa beberapa rencana manfaat pasti akan dibekukan atau gagal.

Orang-orang yang harus melengkapi Jaminan Sosial dengan uang 401 (k) atau IRA termasuk di antara mereka yang diperkirakan paling terpengaruh. Beberapa penabung yang tidak pindah dari ekuitas ke obligasi telah mengalami kerugian besar. Lansia yang belum cukup umur untuk Medicare berisiko kehilangan asuransi kesehatan mereka. Orang-orang yang memiliki rumah secara langsung diharapkan mendapat penghasilan yang lebih baik daripada mereka yang masih memiliki hipotek, terutama mereka yang melihat hipotek mereka tenggelam.

Akhir dari Krisis

Laporan PRB 2010 menunjukkan bahwa lebih dari 70% individu berusia 40 dan lebih tua merasa resesi telah mempengaruhi mereka. Antara November 2008 dan Januari 2010, sekitar 30% dari rumah tangga tersebut mengatakan bahwa mereka telah mengalami keterlambatan lebih dari dua bulan pada hipotek mereka, ekuitas rumah negatif, penyitaan, atau pengangguran

Warga yang lebih tua (seperti semua kelompok demografis) menghabiskan lebih sedikit, tabungan berkurang, dan mengurangi perawatan medis selama periode ini. Untuk memperlambat kerugian tabungan pensiun, lebih dari 55% pekerja berusia 50 hingga 64 tahun diperkirakan akan bekerja penuh waktu ketika mereka mencapai usia 65 tahun. Jumlah manula yang menganggur meningkat lebih dari dua kali lipat antara November 2007 dan Agustus 2009.

Dampak pada Kekayaan

Meskipun pengangguran, nilai rumah yang lebih rendah, dan penurunan umum dalam rekening tabungan pensiun, tingkat kemiskinan bagi mereka yang memiliki akses ke manfaat Jaminan Sosial tetap tidak berubah, menurut laporan PRB 2015. Orang yang lebih tua kehilangan lebih banyak kekayaan.

Dari tahun 2007 hingga 2011, kekayaan bersih rata-rata di antara orang dewasa berusia 65 dan lebih tua menurun $64, 0121, dibandingkan dengan $72, 380 untuk mereka yang berusia 55 hingga 64 tahun, $60, 295 untuk pekerja antara 35 dan 54, dan $2, 094 untuk mereka yang berusia di bawah 35 tahun.

Di samping itu, orang dewasa yang lebih tua mengalami penurunan persentase yang lebih kecil dalam kekayaan selama periode ini, dengan mereka yang berusia 65 tahun ke atas mengalami penurunan kekayaan bersih hanya sebesar 25%, sedangkan mereka yang berusia 55 hingga 64 tahun mengalami penurunan sebesar 33%, dan mereka yang berusia antara 35 dan 54 mengalami penurunan 61%.

Akhirnya, dampak resesi pada kekayaan orang dewasa yang lebih tua adalah sederhana. Setelah mempertimbangkan nilai masa depan Jaminan Sosial dan pensiun manfaat pasti, Baby Boomers di usia 50-an mengalami penurunan kekayaan 3,6% antara tahun 2006 dan 2012.

Pada 2012, orang dewasa yang lebih tua secara keseluruhan telah memulihkan sebagian besar kekayaan yang hilang selama Resesi Hebat. Tapi itu tergantung pada bagaimana mereka menanggapi penurunan awal. Menurut Fidelity, per Juni 2017 orang yang tetap berinvestasi dari tahun 2007 mengalami pertumbuhan rata-rata sekitar 240%, sedangkan mereka yang menjual sahamnya di tahun 2008 atau awal tahun 2009 dan terjun kembali ke pasar belakangan hanya tumbuh 157%.

Dampak pada Nilai Rumah dan Pengeluaran

Pada tahun 2010, 15% pemilik rumah di bawah 50 tahun memiliki hipotek bawah air. Namun, hanya 7% dari mereka yang berusia 50 hingga 64 tahun memiliki rumah dengan ekuitas negatif, dan hanya 4% hipotek yang dimiliki oleh orang berusia 65 tahun ke atas yang “terbalik”.

Orang Amerika kehilangan triliunan dolar dalam ekuitas rumah selama krisis keuangan. Tapi kecuali mereka mencoba menjual rumah selama periode itu, warga yang lebih tua sebagian besar terhindar dari dampak langsung terburuk dari kerugian ini karena saldo hipotek yang rendah atau hipotek yang telah dilunasi sebelum resesi dimulai.

Itu tidak berarti mereka tidak tersentuh. Selama Resesi Hebat, 33% orang berusia 55 hingga 64 tahun mengurangi pengeluaran, termasuk mengurangi perawatan kesehatan, makanan, dan pengeluaran lainnya. Sebaliknya, hanya 17% dari mereka yang berusia 75 tahun ke atas yang mengurangi pengeluaran mereka. Faktanya, manula yang lebih tua lebih mungkin untuk meningkatkan pengeluaran, tanda bahwa mereka agak terisolasi secara finansial.

Beberapa orang Amerika yang lebih tua yang mengurangi, menghabiskan waktu (memasak di rumah) daripada uang (makan di luar). Salah satu aspek pengeluaran yang muncul adalah keyakinan di antara orang dewasa yang lebih tua bahwa mereka akan memiliki lebih sedikit uang untuk diberikan kepada anak-anak mereka—sekitar 20% lebih sedikit, menurut sebuah penelitian

Dampak terhadap Ketenagakerjaan dan Pensiun

Sementara pengangguran meningkat tajam selama resesi, banyak Baby Boomers dapat tetap bekerja, melunakkan angka keseluruhan. Usia keseluruhan tenaga kerja memang meningkat selama dan setelah resesi. Jumlah orang Amerika berusia 65 tahun ke atas yang masih bekerja meningkat sebesar 2,2% antara 2010 dan 2013, sedangkan jumlah pekerja berusia 18 hingga 29 tahun menurun sebesar 2,7%, menurut Gallup.

Alasan kenaikan pada pekerja yang lebih tua kemungkinan karena manula yang tetap bekerja atau masuk kembali untuk membangun kembali tabungan pensiun mereka. Faktor lain termasuk kebutuhan untuk mendukung anggota keluarga yang lebih muda yang kehilangan pekerjaan atau rumah.

Lansia yang mendekati usia pensiun pada akhir resesi yang memilih untuk tetap bekerja rata-rata melakukannya selama empat tahun tambahan. Persentase kekayaan yang hilang selama resesi tampaknya tidak menjadi faktor. Pekerja yang lebih tua telah bekerja lebih lama selama beberapa tahun sebelum resesi

Dampak pada Kesehatan

Kesehatan ekonomi dan kesehatan fisik saling terkait. Beberapa orang tua yang melihat penurunan kekayaan selama resesi menunda kunjungan dokter, mengurangi obat-obatan, dan mengalami lebih banyak stres, yang dengan sendirinya merupakan faktor kesehatan. Satu studi menemukan bahwa orang berusia 45 hingga 66 tahun yang kehilangan pekerjaan selama resesi memiliki risiko kematian yang lebih besar daripada mereka yang kehilangan pekerjaan selama periode non-resesi.

Faktor Kebangkrutan

Menurut Institute for Financial Literacy (IFL), 21,8% dari kebangkrutan pada tahun 2006 diajukan oleh orang-orang berusia 55 dan lebih tua. Pada tahun 2009 naik menjadi 25%. Secara historis, ketika orang tua mengajukan kebangkrutan, utang medis adalah alasan utama.

Dengan krisis keuangan, kehilangan pendapatan, pengangguran, dan rekening pensiun yang habis juga merupakan faktor. Peningkatan kebangkrutan di antara orang Amerika yang lebih tua berlanjut hingga hari ini, dengan penelitian terbaru yang menunjukkan bahwa tingkat kebangkrutan di antara mereka yang berusia 65 tahun ke atas adalah lima kali lipat antara tahun 1991 dan 2018.

Tidak semua ini bisa disalahkan pada Resesi Hebat. Penelitian menunjukkan bahwa pergeseran risiko keuangan selama 30 tahun dari pemerintah dan pemberi kerja ke individu—kebanyakan melalui penggantian pensiun manfaat pasti dengan program iuran pasti, seperti 401(k)s—adalah bagian besar dari masalah dan pengeluaran yang lebih besar untuk perawatan kesehatan.

Garis bawah

-

Bagaimana 3 Laporan Keuangan Terhubung?

Ketiga laporan keuangan tersebut saling terkait dan bergantung satu sama lain. Dalam pemodelan keuanganApa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuanga

-

Cara Menggunakan Tiga Laporan Keuangan di FP&A

Siapa pun yang bekerja di departemen perencanaan dan analisis keuangan (FP&A) harus sangat akrab dengan tiga laporan keuangan di FP&A – Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah

pensiun

- Krisis Keuangan Hebat 10 Tahun Berlalu:Bear Stearns Diakuisisi oleh JPM

- Krisis keuangan

- Cara Memilih Penasihat Investasi Keuangan yang Tepat

- Bagaimana Lobi AARP Mempengaruhi Anda?

- Penasihat Keuangan:Cara Memilih &Biaya

- Bagaimana 11 September Mempengaruhi Pasar Saham AS

- Crypto &Coronavirus:Bagaimana Industri Dipengaruhi Oleh Krisis Keuangan yang Muncul? Pakar Pitch In (Eksklusif)

- Krisis Keuangan Coronavirus:Bagaimana Anda Bisa Mengatakannya Sudah Berakhir? Dua Kondisi Yang Harus Dipenuhi

-

Apa Krisis Keuangan Global 2008-2009?

Apa Krisis Keuangan Global 2008-2009? Krisis Keuangan Global 2008-2009 mengacu pada krisis keuangan besar-besaran yang dihadapi dunia dari tahun 2008 hingga 2009. Krisis keuangan tersebut berdampak pada individu dan institusi di seluruh d...

-

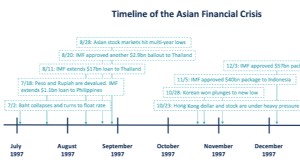

Apa itu Krisis Keuangan Asia?

Apa itu Krisis Keuangan Asia? Krisis Keuangan Asia adalah krisis yang disebabkan oleh runtuhnya nilai tukar mata uang dan gelembung uang panas. Ini dimulai di Thailand pada Juli 1997 dan melanda Asia Timur dan Tenggara. Krisis keu...