Berapa biaya pensiun? Jika pertanyaan itu menghentikan Anda, kamu tidak sendiri.

Sebuah survei Bankrate menemukan 61 persen orang Amerika tidak memiliki petunjuk tentang berapa banyak yang perlu mereka tabung untuk masa depan mereka. Itu berita yang mengkhawatirkan, mengingat pensiun telah menghilang dan individu sekarang diharapkan untuk mengandalkan diri mereka sendiri lebih dari sebelumnya dalam hal menabung untuk masa depan mereka.

LEBIH DARI FOXBUSINESS.COM

3 401(K) KESALAHAN-KESALAHAN YANG MUNGKIN TIDAK ANDA Sdari bahwa ANDA DAPAT PENSIUN DENGAN $1 JUTA. INI CARANYA.

Anda mungkin pernah mendengar dari beberapa ahli bahwa seseorang membutuhkan sekitar $ 1 juta di bank untuk pensiun dengan nyaman, atau bahkan mungkin perkiraan yang lebih sederhana tentang apa yang mungkin diperlukan. Tapi dengan semua saran di luar sana, bagaimana bisa ada yang tahu angka mana yang paling relevan dengan mereka?

“Itulah pertanyaan sejuta dolar:Berapa yang saya butuhkan untuk pensiun?” kata Brent Weiss, CFP, kepala perencanaan di Facet Wealth. "Tapi itu benar-benar tergantung pada setiap orang - setiap situasi adalah unik."

Jika mendengar itu membuat Anda merasa lebih tidak nyaman ketika mempertimbangkan masa depan Anda, jangan khawatir — ada cara untuk menghitung berapa banyak yang Anda butuhkan, dan sementara mereka tidak sempurna, mengetahui angka-angka ini akan membantu Anda membuat rencana tabungan untuk membuat Anda berada di jalur yang tepat untuk masa depan Anda.

Berapa rata-rata biaya pensiun?

Menghitung biaya rata-rata pensiun hampir tidak mungkin, kata Leslie Thompson, CFA, mengelola kepala sekolah di Spectrum Management Group. Setiap individu akan memiliki kebiasaan belanja yang unik yang mempengaruhi seberapa banyak mereka harus menabung untuk masa depan mereka.

“Kami tidak perlu mengatakan, 'Saya tahu saya membutuhkan dolar yang tepat ini.' Kita hanya perlu memulai, "Ucap Weiss. “Kunci dari semua yang perlu dilakukan oleh para pensiunan adalah mulai menabung hari ini dan kami akan mencari tahu jumlah yang tepat saat kami mendapatkan kejelasan lebih lanjut tentang hal samar yang kami sebut pensiun ini.”

Ada aturan umum, Namun, untuk membantu individu memahami seberapa banyak yang mereka perlukan untuk mulai kabur. Sebagai contoh, Fidelity mengatakan bahwa individu harus menabung setidaknya satu kali gaji mereka pada usia 30 tahun, tiga kali pada usia 40 tahun, enam kali pada usia 50 dan 10 kali pada usia 67. Faktor tabungan ini didasarkan pada berbagai asumsi, termasuk seseorang yang menabung 15 persen dari pendapatan mereka setiap tahun mulai dari usia 25 tahun.

Aturan praktis lainnya termasuk menabung antara 70 dan 80 persen dari pendapatan pra-pensiun Anda. Ini berarti seorang individu perlu menabung cukup untuk menggantikan 70 hingga 80 persen dari pendapatan mereka setiap tahun.

Angka-angka ini mungkin terdengar seperti banyak, tetapi mereka tidak memperhitungkan setiap biaya di masa pensiun; Weiss menggambarkan ini sebagai "biaya tidak diketahui, ” yang dapat mencakup biaya perawatan kesehatan. Dia menambahkan, Namun, bahwa melengkapi dana pensiun dengan asuransi perawatan jangka panjang dapat menjadi cara yang bagus untuk memastikan seseorang tidak akan kehabisan dana pensiun mereka seiring bertambahnya usia.

“Biaya perawatan jangka panjang dapat menghancurkan keluarga, "Ucap Weiss. “Dan jika Anda mencoba merencanakan semua kemungkinan dan hal yang tidak diketahui di masa pensiun, Anda harus membayar $10 juta atau $15 juta untuk berharap dan merencanakan hal-hal yang mungkin tidak akan terjadi.”

Kabar baiknya:Weiss mengatakan kebanyakan orang benar-benar menghabiskan lebih sedikit di masa pensiun daripada saat mereka masih bekerja - ini mungkin karena mereka tidak lagi menyalurkan pendapatan mereka untuk menabung di rekening pensiun atau untuk barang-barang lainnya, seperti 529 paket atau pembayaran mobil. Plus, angka-angka ini termasuk ruang penyangga untuk biaya yang tidak diketahui.

Berapa biaya pensiun pada usia yang berbeda?

Konsep pensiun dini adalah salah satu yang telah mendapatkan momentum dalam beberapa tahun terakhir. Tetapi apakah Anda berencana pensiun pada usia 45 atau 65 tahun, jumlah yang seharusnya Anda simpan tidak berubah.

“Kelihatannya mengejutkan tetapi perbedaan terbesar adalah Anda mencoba membuat sarang telur yang sama sebelumnya, "Ucap Weiss. “Anda harus menghemat lebih banyak dalam waktu yang lebih singkat, yang bisa jadi menantang.”

Tantangan lain dari pensiun dini adalah harus pergi tanpa penghasilan tambahan dari Jamsostek, yang tidak tersedia untuk orang Amerika sampai mereka mencapai usia pensiun penuh.

“Ini bisa sulit karena Anda mungkin berada di tahun-tahun paling mahal, membesarkan keluarga atau mencoba menabung untuk kuliah dan Anda juga mencoba menabung lebih banyak karena Anda harus merencanakan masa pensiun yang lebih lama, "Ucap Weiss. “Tetapi pensiun bagi klien kami adalah tentang kesuksesan dengan kata-kata mereka sendiri.”

Cara menghitung pengeluaran rata-rata Anda setahun

Pertimbangan pertama Anda harus melihat pengeluaran Anda. Jika Anda memiliki anggaran, Anda selangkah lebih maju dari permainan, karena pada titik ini Anda benar-benar perlu tahu apa yang Anda belanjakan setiap hari. Jika Anda tidak memiliki rencana pengeluaran saat ini, saatnya untuk mulai menghitung angka, dari sembako hingga hiburan, hipotek atau sewa, utilitas dan lain sebagainya.

Ada banyak cara untuk menangani biaya ini. Melacak tagihan dan kwitansi selama satu atau dua bulan, atau menggunakan perangkat lunak atau aplikasi keuangan, seperti Mint atau Anda Membutuhkan Anggaran (YNAB) untuk membantu.

“Pelacak anggaran benar-benar dapat membantu Anda memahami bagaimana Anda membelanjakan uang Anda dan mereka memungkinkan Anda untuk mengevaluasi, ” kata Thompson. “Apakah kamu benar-benar membutuhkan semua ini? Apakah mereka kebutuhan? Bisakah Anda membayar diri sendiri terlebih dahulu dan membuat program tabungan otomatis?

Setelah menyesuaikan anggaran, ingatlah angka terakhir untuk berapa banyak yang Anda belanjakan setiap bulan dan sesuaikan rencana tabungan Anda.

Berapa banyak uang yang Anda butuhkan per bulan di masa pensiun?

Mempertahankan gaya hidup Anda saat ini adalah suatu keharusan saat pensiun - tidak ada yang ingin sengsara saat keluar dari pekerjaan 9 hingga 5. Tetapi bagaimana Anda tahu berapa banyak yang Anda perlukan dalam pendapatan setiap bulan?

Setelah mengetahui kebutuhan pengeluaran tahunan Anda, para ahli merekomendasikan untuk membaginya dengan 12 untuk menemukan pengeluaran bulanan Anda. Saat menghitung angka ini, ini mungkin merupakan kesempatan yang baik untuk memikirkan di mana Anda berencana untuk pensiun — karena tidak semua lokasi memiliki biaya hidup yang sama.

Apakah Anda ingin pensiun di pantai? Atau mungkin di pegunungan? Menurut penelitian Bankrate, negara bagian terbaik untuk pensiun adalah South Dakota, Utah, Idaho, New Hampshire dan Florida, untuk menyebutkan beberapa. Negara-negara bagian ini ramah pajak dengan standar hidup yang lebih rendah, artinya Anda akan mendapatkan hasil yang lebih baik saat membelanjakan uang pensiun yang Anda simpan dengan susah payah.

Di samping itu, beberapa negara bagian lebih cenderung menyedot rekening pensiun Anda, seperti New York, Maryland, New Mexico atau Arkansas. Jika Anda mencari lokasi dengan biaya bulanan yang rendah, pasti tinggal jauh dari negara-negara ini.

Ambil langkah untuk mendapatkan (dan tetap) di jalur

Jika tabungan Anda tertinggal dari kebutuhan pengeluaran Anda, menghibur diri dengan kenyataan bahwa Anda dapat mengambil langkah-langkah untuk menutup kesenjangan dan mendapatkan di jalur. Dan Anda akan memiliki banyak teman.

Lebih dari 80 persen pensiunan yakin mereka akan memiliki cukup uang untuk hidup nyaman selama masa pensiun, menurut sebuah studi oleh Employee Benefit Research Institute. Tetapi penelitian yang sama menemukan bahwa banyak yang masih merasa terbantu jika tempat kerja mereka menawarkan pendidikan atau nasihat tentang mengelola prioritas keuangan, seperti penganggaran dan tabungan untuk masa depan.

Pada saat ini, banyak orang mungkin menemukan bahwa sedikit bimbingan dapat membantu. Seorang perencana atau penasihat keuangan dapat menjalankan analisis risiko dan pajak yang lebih canggih dari portofolio pensiun Anda, membantu Anda memilih investasi terbaik untuk mencapai tujuan Anda dan bertemu dengan Anda secara berkala untuk memastikan Anda berada di jalur yang tepat untuk mencapai target Anda.

Grup seperti Asosiasi Perencanaan Keuangan memiliki daftar perencana di wilayah Anda dan Anda dapat menemukan perencana biaya saja di Asosiasi Nasional Penasihat Keuangan Pribadi. Ini adalah pilihan yang baik jika Anda hanya ingin meninjau atau menyempurnakan rencana Anda sesekali, dan tidak perlu mempekerjakan seseorang untuk mengelola aset Anda sehari-hari.

Rekomendasi dari mulut ke mulut dari teman dan keluarga dapat membantu, juga. Tapi tidak peduli bagaimana Anda melacak bantuan, pastikan orang yang Anda ketuk memiliki pengalaman dalam perencanaan pensiun (sebagai lawan dari, mengatakan, perencanaan pajak). Nasihat yang sama berlaku untuk menemukan seseorang yang terbiasa membantu orang dalam situasi yang sama seperti Anda, kata Dee Lee, penulis beberapa buku termasuk The Complete Idiot's Guide to Retiring Early.

KLIK DI SINI UNTUK MENDAPATKAN APLIKASI BISNIS FOX

“Jika Anda seorang pemadam kebakaran dengan rencana 457, Anda ingin seseorang yang mengerti itu, ” kata Lee. “Jika saudara ipar Anda adalah seorang dokter gigi, dia mungkin melihat seseorang yang mengerti bisnis kecil. Temukan seseorang yang memahami kebutuhan khusus Anda.”

Lebih dari Bankrate:

- Cara pensiun dini:Apa yang perlu Anda ketahui tentang gerakan KEBAKARAN

- Inilah rata-rata saldo 401(k) berdasarkan usia dan cara meningkatkan saldo Anda

- Usia terbaik untuk manfaat Jaminan Sosial

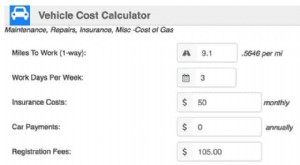

Berapa biaya perjalanan Anda?

Berapa biaya perjalanan Anda?  Cara Menghitung Nomor Pensiun Anda

Cara Menghitung Nomor Pensiun Anda