Cara Melunasi Hutang Dengan Cepat (Dan Tidak Bodoh Saat Melakukannya)

Tidak ada keraguan bahwa orang Amerika memiliki cukup banyak hutang. Menurut angka dari Federal Reserve New York, utang konsumen dari kuartal keempat 2018 mencapai $ 13,54 triliun. Berikut adalah beberapa poin data utama dari laporan tersebut:

- Perumahan mewakili kategori utang terutang terbesar kami karena orang Amerika saat ini membayar pinjaman rumah senilai $9,1 triliun.

- Biaya pendidikan terus meningkat dengan jumlah utang pinjaman siswa yang belum dibayar meningkat pada kuartal keempat menjadi total $1,46 triliun.

- Dalam hal pinjaman mobil, orang Amerika memiliki saldo $1,27 triliun.

- Ada utang kartu kredit senilai $870 miliar di Amerika. Ini adalah beberapa utang berbunga tertinggi di luar sana.

Ada banyak angka besar di sana. Meskipun tidak semua utang adalah utang macet, ini akan memberi Anda gambaran tentang ruang lingkup masalahnya. Selain itu, ketahuilah bahwa jika Anda berjuang untuk menaklukkan hutang Anda, Anda tidak sendirian.

Tapi bagaimana Anda bisa menghapus hutang pribadi Anda untuk selamanya? Sisa dari pos ini akan membantu Anda memahami masalah dan melihat bagaimana Anda dapat mengurangi utang.

Pembicaraan Nyata – Berapa Banyak Hutang yang Anda Miliki?

Langkah pertama untuk mengatasi hutang Anda adalah menentukan ruang lingkup masalahnya. Untuk memulai, buatlah daftar pembayaran utang bulanan Anda. Di sebelah pembayaran, masukkan tingkat bunga yang Anda bayar untuk utang. Kami akan menggunakannya nanti.

Selanjutnya, buatlah kolom lain yang melihat pengeluaran yang Anda miliki setiap bulannya tidak terkait dengan utang atau pelunasan pinjaman. Ini bisa berupa apa saja, mulai dari makanan dan utilitas hingga hiburan dan keanggotaan gym, misalnya.

Sekarang tambahkan penghasilan Anda. Setelah menyisihkan uang untuk pembayaran utang yang harus dilakukan dan pengeluaran, berapa sisa yang Anda miliki? Anda harus menempatkan sebanyak ini untuk utang Anda mungkin. Namun sebelum sampai sejauh itu, bagaimana Anda memprioritaskan utang mana yang harus dilunasi? Untuk itu, mari kita beralih ke pembahasan singkat tentang hutang yang baik dibandingkan dengan yang buruk.

Hutang Baik Vs. Hutang Buruk?

Utang adalah hal yang mudah untuk dibenci, tetapi penting untuk dicatat bahwa tidak semua utang sama. Faktanya, ada beberapa situasi di mana utang bisa menjadi baik, jika dikelola secara bertanggung jawab. Penting untuk mengetahui hal ini karena pada titik tertentu dalam hidup kita, bahkan yang paling bertanggung jawab di antara kita mungkin akan berakhir dengan berutang. Berapa banyak orang yang Anda kenal yang memiliki $300.000 untuk sebuah rumah?

Jadi apa kriteria utang baik dan buruk? Mari kita bahas secara singkat beberapa pertanyaan yang dapat Anda gunakan untuk bertanya pada diri sendiri apakah Anda harus mengambil utang tertentu.

- Apakah dengan mengambil hutang ini sekarang membantu saya memperbaiki posisi keuangan saya di masa depan? Contohnya mungkin pinjaman mahasiswa sehingga Anda dapat lulus dengan gelar dan mendapatkan penghasilan yang lebih tinggi. Juga sering bermanfaat untuk mengambil hipotek (jika Anda mampu membelinya) dan tidak memberikan uang Anda kepada tuan tanah. Di sisi lain, jika Anda menggunakan uang dari pinjaman untuk menyelesaikan masalah keuangan jangka pendek dan pada akhirnya akan membayar lebih banyak bunga daripada utang Anda saat ini, mungkin ada baiknya menjelajahi opsi lain.

- Berapa banyak hutang yang akan saya ambil dan berapa lama waktu yang saya perlukan untuk melunasi pendapatan saya saat ini? Ini semua tentang beberapa matematika dasar. Jika Anda menghasilkan $75.000 per tahun, jauh lebih mudah bagi Anda untuk melunasi utang $100.000 daripada seseorang yang menghasilkan $35.000, jadi itu juga harus menjadi bagian dari persamaan.

- Jika saya membeli sesuatu dengan pinjaman, apakah saya memerlukannya sekarang atau dapatkah saya menabung? Anda mungkin hanya membutuhkan sebuah mobil untuk pergi bekerja. Sayangnya, tidak setiap kota memiliki transportasi umum yang bagus. Dan jika Anda benar-benar membutuhkan mobil itu atau untuk menutupi tagihan medis, masuk akal untuk mengambil pinjaman. Di sisi lain, jika Anda tidak membutuhkannya sekarang dan dapat menabung untuk mendapatkannya dengan pinjaman yang lebih kecil atau tanpa berhutang sama sekali, itu mungkin cara yang harus dilakukan.

- Dapatkah saya mendapatkan uang dengan cara lain tanpa mengambil pinjaman? Kita akan membahas ini lebih lanjut nanti ketika kita berbicara tentang pekerjaan sampingan, tetapi apakah Anda memiliki cara lain untuk menghasilkan uang? Bergantung pada situasinya, melakukan pertunjukan lain untuk jangka waktu tertentu bisa lebih baik daripada mengambil hutang tambahan. Jika di sisi lain, Anda sudah bekerja 50 jam seminggu dan Anda telah menyerahkan setiap bantal sofa, mengambil pinjaman untuk sesuatu yang Anda butuhkan bukanlah hal yang buruk.

Seperti yang Anda lihat, tidak ada yang benar-benar hitam dan putih, tetapi pertanyaan-pertanyaan ini akan membantu Anda mengevaluasi situasi. Itu tidak berarti tidak ada spektrum, dan beberapa pinjaman berpotensi menyebabkan lebih banyak masalah daripada yang lain. Mari kita lihat beberapa sumber utang yang umum.

Kartu Kredit

Bila digunakan secara bertanggung jawab, kartu kredit memiliki sejumlah keunggulan. Membuat tagihan yang wajar ke kartu kredit Anda dan melunasinya setiap bulan dapat membantu Anda membangun kredit yang baik, belum lagi poin hadiah tersebut – penerbangan ke London dibayar dengan poin maskapai penerbangan – ya, tolong!

Namun, masalah muncul ketika Anda mulai membawa saldo dari bulan ke bulan karena tingkat bunga yang sangat tinggi terkait dengan potongan plastik yang menggoda itu. Tingkat rata-rata pada kartu kredit bunga variabel mendekati 18% pada saat penulisan ini.

Banyak perusahaan kartu kredit mensyaratkan pembayaran minimal minimal 2% dari saldo pinjaman. Jika Anda memiliki saldo $1.200 dan melakukan pembayaran bulanan minimum ($24) dengan bunga 17,85%, Anda akan membutuhkan waktu lebih dari enam tahun untuk melunasi saldo dan Anda akan membayar bunga $1,013.

Pinjaman Pribadi

Pinjaman pribadi dapat digunakan untuk mendanai hal-hal seperti proyek di sekitar rumah, pembelian barang-barang yang dibutuhkan atau bahkan konsolidasi utang. Pinjaman pribadi bisa sangat berguna selama Anda rajin melunasinya.

Hal yang membuat mereka sangat berguna untuk konsolidasi utang adalah kenyataan bahwa mereka tidak aman, jadi Anda tidak perlu khawatir memiliki sejumlah ekuitas dalam agunan seperti rumah. Tingkat bunga juga mungkin lebih rendah daripada yang akan Anda bayar dengan kartu kredit, jadi konsolidasi memungkinkan Anda menghemat uang.

Di sisi lain, suku bunga tidak serendah pinjaman yang dijamin dengan sebidang properti, sehingga suku bunga sedikit lebih tinggi pada pinjaman pribadi. Karena itu, Anda harus memastikan kondisi keuangan Anda cukup baik untuk mengambil pinjaman ini.

Pinjaman Mobil

Pinjaman mobil dijamin dengan agunan, sehingga tingkat bunganya akan lebih rendah daripada yang akan Anda dapatkan dari pinjaman pribadi. Tingkat bunga juga dipengaruhi oleh seberapa banyak Anda meletakkan dan kredit Anda. Kita akan membahasnya nanti.

Jika Anda membutuhkan mobil dan pinjaman sesuai anggaran Anda, pinjaman mobil akan tepat untuk Anda. Yang tidak ingin Anda lakukan adalah membeli mobil dengan pinjaman di luar anggaran Anda.

KPR

Mendapatkan hipotek bukan untuk semua orang di setiap tahap kehidupan, tetapi dalam banyak kasus, ini bisa menjadi pinjaman yang baik untuk diambil karena mungkin lebih murah daripada menyewa dan alih-alih memberikan uang Anda kepada pemilik, Anda membangun ekuitas di rumah Anda . Keuntungan dari ekuitas adalah dapat membiayai kembali untuk melunasi hutang, melakukan proyek perbaikan rumah atau mungkin mengejar tabungan pensiun atau dana kuliah.

Hal penting untuk diingat tentang mendapatkan rumah adalah Anda harus memiliki uang muka, dan Anda harus memastikan bahwa Anda mampu membayarnya. Jika Anda merasa tidak mampu membeli rumah pada saat ini, menyewa akan memberi Anda kesempatan untuk membangun riwayat pembayaran sehingga ketika Anda siap untuk membeli rumah, Anda dapat menunjukkan tanggung jawab kepada pemberi pinjaman yang akan membantu Anda mendapatkan persetujuan.

Pinjaman Mahasiswa

Pendidikan tinggi adalah salah satu cara terbaik untuk meningkatkan prospek karir Anda. Menurut artikel Business Insider baru-baru ini, lulusan perguruan tinggi memiliki penghasilan yang jauh lebih tinggi daripada mereka yang tidak lulus dari perguruan tinggi dengan selisih yang signifikan di setiap negara bagian, jadi jika Anda perlu mengambil pinjaman mahasiswa, itu adalah sesuatu yang kemungkinan akan terbayar di masa depan. untuk Anda tergantung pada bidang apa yang Anda masuki.

Namun, faktanya adalah biaya kuliah semakin mahal, jadi Anda harus memiliki rencana untuk mengatasi hutang tersebut.

Pinjaman Gaji

Pinjaman bayaran memungkinkan Anda untuk menutupi kesenjangan kas jangka pendek dan perlu menutupi beberapa pengeluaran. Namun, mereka bisa datang dengan beberapa kerugian yang signifikan. Pertama-tama, mereka datang dengan beberapa biaya bunga yang sangat tinggi dan tidak jarang melihat tingkat persentase tahunan (APR) hampir 400%.

Anda harus benar-benar menghindari mendapatkan pinjaman bayaran jika Anda bisa.

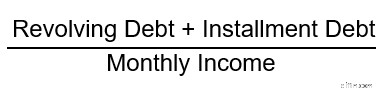

Berapa Debt-To-Income Ratio (DTI) Saya?

Nomor kunci yang harus diperhatikan ketika memikirkan utang Anda adalah rasio utang terhadap pendapatan atau DTI Anda. Pada tingkat paling dasar, DTI Anda adalah rasio yang membandingkan pembayaran utang bulanan Anda dengan pendapatan bulanan Anda. Ini mencakup hutang bergulir dengan saldo yang berubah seperti kartu kredit serta hutang dengan pembayaran cicilan seperti pinjaman mobil, hipotek, pinjaman pribadi dan pelajar.

Berikut ini adalah persamaan untuk DTI:

Mari kita ambil itu dan lakukan contoh cepat. Penghasilan Anda adalah $60.000 per tahun dan berikut ini adalah tagihan Anda setiap bulan:$300 dalam saldo kartu kredit

pembayaran mobil $250

Pembayaran pinjaman mahasiswa $600

$1.100 dalam hipotek bulanan

Ini berarti bahwa persamaan DTI Anda menjadi $2.250/$5.000 yang berarti Anda memiliki DTI sebesar 45%. Kemudian pertanyaan penting berikutnya adalah mengapa DTI penting. DTI adalah metrik dasar yang digunakan semua pemberi pinjaman untuk menentukan jumlah uang yang dapat Anda pinjam. Itu ikut bermain dalam segala hal mulai dari pinjaman mobil hingga pinjaman pribadi dan hipotek. Sebagai contoh, ketika ingin memenuhi syarat untuk hipotek, sebagian besar pemberi pinjaman dan investor hipotek ingin melihat DTI tidak lebih tinggi dari sekitar 45% agar Anda memenuhi syarat untuk opsi hipotek yang paling mungkin. Jika Anda mendapatkan lebih tinggi dari itu, Anda mungkin masih memiliki opsi, tetapi akan ada lebih sedikit opsi yang tersedia. Tidak setiap tagihan yang Anda bayar termasuk dalam DTI Anda. Perhitungan DTI hanya mencakup pembayaran kartu kredit dan pinjaman yang melaporkan kredit Anda. Seperti yang Anda lihat, semakin rendah DTI Anda, semakin baik. Jika Anda dapat menghasilkan lebih banyak pendapatan, bagus. Itu tidak selalu langsung realistis, jadi hal lain yang dapat Anda lakukan untuk mendapatkan DTI Anda sejalan adalah melunasi hutang. Sebagai langkah pertama untuk melakukannya, mari bantu Anda menemukan strategi cerdas untuk mengalokasikan uang Anda ke tempat yang tepat.

Membangun Anggaran

Penganggaran bisa terdengar seperti tugas, itulah sebabnya saya mendandaninya dengan mengatakan "alokasikan uang Anda ke tempat yang tepat." Namun, menyiapkan anggaran tidak perlu sulit.

Jumlahkan pengeluaran bulanan Anda termasuk semua tagihan yang harus Anda bayar (pembayaran minimum plus makanan). Setelah Anda memiliki ini, masukkan ke dalam penghasilan bulanan Anda. Jika berfluktuasi, cari tahu berapa pendapatan bulanan terendah Anda selama beberapa bulan terakhir sehingga apa pun yang terjadi, Anda telah menutupi pengeluaran Anda. Setelah mengeluarkan uang untuk pengeluaran dasar Anda, tuliskan apa yang tersisa. Ini adalah uang yang akan kami gunakan untuk membayar hutang Anda.

Bagi Anda yang pendapatannya berubah dari bulan ke bulan, saat Anda memiliki bulan yang baik, Anda akan dapat menyisihkan lebih banyak uang untuk membayar hutang Anda.

Cara Mengurangi Hutang Dengan Cepat

Setelah Anda mengetahui berapa banyak pendapatan yang Anda miliki untuk membayar hutang Anda, apa cara terbaik untuk mengurangi hutang Anda secara efisien? Mari kita bahas beberapa strategi.

Meningkatkan Pendapatan

Ketika Anda mencoba untuk mengurangi hutang Anda, salah satu hal paling ampuh yang dapat Anda lakukan adalah meningkatkan pendapatan yang Anda miliki untuk melunasi hutang Anda. Jelas, itu lebih mudah diucapkan daripada dilakukan, tetapi di sinilah kreativitas berperan.

Ini adalah kesempatan Anda untuk mengeksplorasi hasrat yang tidak Anda rasakan dalam kehidupan kerja Anda sehari-hari. Apakah Anda bermain musik atau menulis kreatif? Apakah Anda benar-benar pandai menangani data? Apakah Anda pandai membuat sesuatu baik secara digital atau dengan tangan Anda?

Kita juga hidup di masa di mana ada banyak hal kecil yang dapat Anda lakukan untuk mendapatkan uang tambahan dari memberi tumpangan hingga mengantarkan bahan makanan hingga hal-hal yang dapat Anda lakukan di komputer di rumah. Dunia benar-benar tiram Anda.

Menghabiskan Lebih Sedikit

Cara lain untuk menemukan lebih banyak uang dalam anggaran untuk membayar hutang Anda adalah dengan menemukan area-area di mana Anda dapat memotong pengeluaran. Tentu saja, Anda juga tidak ingin mengorbankan hidup sambil melunasi hutang, jadi berikut adalah beberapa ide tentang cara Anda dapat memangkas lemak sambil tetap menikmati hidup di mana pun Anda bisa.

- Kantong cokelat alih-alih makan di luar: Ketika saya menggunakan kafetaria di tempat kerja, apa yang saya dapatkan secara teratur berharga sekitar $12. Jika saya meninggalkan gedung, biayanya lebih mahal. Sebaliknya, ketika saya membawa makan siang, harganya sekitar $1,50. Oleh karena itu, saya menghemat sekitar $10,50 dengan membawa makan siang saya. Itu tidak berarti bahwa sekali seminggu atau sekali setiap minggu saya mungkin tidak makan siang dengan rekan kerja, tetapi jika makan di luar adalah sesuatu yang Anda lakukan secara teratur, Anda mungkin dapat menemukan ruang ekstra dalam anggaran Anda di sana.

- Potong langganan yang tidak digunakan: Jika Anda memiliki beberapa layanan streaming, apakah Anda benar-benar perlu mempertahankan keduanya atau dapatkah Anda bertahan hanya dengan satu? Bagaimana dengan semua saluran premium pada kabel yang Anda temukan hanya menampilkan enam film yang sama dengan rotasi berat setelah beberapa saat. Saya suka Shawshank Redemption seperti orang berikutnya, tetapi saya hanya perlu melihatnya dua kali setahun. Resolusi Tahun Baru yang populer adalah menjadi sehat dan banyak orang tidak pergi ke gym sebanyak yang mereka kira setelah mendaftar. Jika Anda jatuh ke dalam kamp itu, ingatlah bahwa kesehatan anggaran Anda juga dapat memengaruhi kesehatan fisik Anda karena meningkatnya stres. Berjalan di luar juga memiliki manfaat tambahan dari sinar matahari.

- Menjadi negosiator ulung: Jika sudah lama, Anda mungkin ingin melihat negosiasi ulang beberapa kontrak Anda. Misalnya, ada alasan mengapa ada pepatah sekolah bisnis bahwa lebih murah mempertahankan pelanggan yang sudah ada daripada mendapatkan pelanggan baru. Perusahaan akan memberi Anda diskon besar untuk menarik Anda beralih karena mereka menyadari bahwa beralih layanan dan berpotensi berurusan dengan pemasangan adalah hal yang merepotkan. Kecuali ada dorongan yang kuat, konsumen akan berurusan dengan penyedia yang sudah ada daripada melalui kerumitan. Tetapi jika Anda ingin melewati beberapa rintangan, mungkin berguna untuk menegosiasikan kembali kontrak ponsel dan kabel Anda saat mereka habis. Anda bahkan bisa membuat beberapa perusahaan bersaing untuk bisnis Anda dengan memberi tahu penyedia Anda saat ini bahwa Anda berencana untuk beralih dan melihat apa yang mereka katakan untuk mencoba dan mempertahankan bisnis Anda.

- Jadilah kreatif: Hanya karena Anda menabung untuk membayar hutang Anda, bukan berarti Anda tidak memiliki kehidupan. Ada banyak cara yang baik dan relatif murah untuk bersenang-senang. Pergi ke bioskop lebih murah daripada pergi ke acara olahraga atau drama. Mungkin daripada makan di luar, Anda memilih hari yang menyenangkan dan merayakan pencapaian dengan piknik di taman. Ada semua jenis atraksi umum gratis atau relatif murah yang tersedia untuk penduduk daerah. Saya tidak bisa memberi tahu Anda betapa menyenangkannya keluarga saya bermain permainan kartu konyol selama bertahun-tahun.

Setelah Anda mengeluarkan uang sebanyak mungkin dari anggaran untuk melunasi utang, apa saja cara yang baik untuk mengurangi utang dengan cepat?

Minat Tertinggi Didahulukan

Salah satu cara untuk mengatasi masalah utang Anda adalah dengan melunasi utang dengan bunga tertinggi terlebih dahulu. Dengan cara ini Anda menghemat uang dari waktu ke waktu dengan membayar lebih sedikit bunga. Hal ini paling masuk akal bagi banyak orang karena bunga adalah untuk kepentingan bank, bukan Anda.

Dalam metode ini, Anda akan melakukan pembayaran minimum yang harus Anda lakukan agar tetap terkini pada semua akun/pinjaman Anda dan kemudian memasukkan uang ekstra yang tersisa setiap bulan ke saldo yang Anda bayar dengan bunga tertinggi untuk mendapatkan singkirkan lebih cepat.

Pembayaran Bulanan Tertinggi Pertama

Jika Anda ingin mendapatkan persetujuan untuk pinjaman dalam waktu dekat, satu hal yang dapat Anda lakukan adalah berusaha melunasi hutang dengan pembayaran bulanan tertinggi. Alasan utamanya adalah karena DTI didasarkan pada pembayaran bulanan, jadi berapa pun jumlah besar yang dapat Anda hilangkan dari pelaporan utang bulanan Anda akan sangat bermanfaat.

Kelemahan dari ini adalah Anda mungkin akan membayar lebih banyak bunga jika Anda memiliki saldo yang mencakup biaya pembiayaan yang lebih tinggi. Itu sangat tergantung pada apa tujuan Anda.

Metode Bola Salju

Jika Anda adalah tipe orang yang perlu melihat hasil dan merasakan pencapaian yang nyata untuk bertahan dengan sesuatu, metode bola salju mungkin cocok untuk Anda. Bagaimana cara kerjanya?

Anda memilih rekening atau pinjaman dengan saldo terkecil dan kemudian memasukkan uang sebanyak yang Anda bisa ke sana untuk melunasi pinjaman dan melihat hasil yang cepat. Kemudian Anda beralih ke saldo terbesar berikutnya dan perjalanan pembayaran Anda terus mengumpulkan momentum dan menghabiskan lebih banyak utang seperti bola salju yang bergulir menuruni bukit.

Kerugian utama dari metode ini adalah Anda bisa membayar lebih banyak bunga jika Anda memilih sesuatu dengan saldo lebih kecil tetapi tingkat bunga lebih rendah daripada sesuatu yang memiliki saldo lebih tinggi dan tingkat bunga tinggi, tetapi ini adalah cara yang memuaskan untuk melihat kemajuan dengan cepat. ketika hutang dihapus dari laporan kredit Anda.

Cara Cepat Melunasi Hutang Dengan Penghasilan Rendah

Jika Anda memiliki penghasilan yang lebih rendah, masalah melunasi utang tepat waktu tentu menjadi tantangan yang lebih besar. Kabar baiknya adalah bahwa semua yang telah kami bahas sejauh ini akan membantu Anda mengatasi masalah utang Anda.

Jika Anda masih berjuang untuk menahan beban, ada beberapa hal yang dapat Anda lakukan.

Cari Konsultasi Hutang

Anda mungkin pernah mendengar atau melihat iklan untuk layanan konsolidasi utang di beberapa titik. Mereka bukan scam. Mereka benar-benar melakukan beberapa hal yang dapat membantu Anda keluar dari utang. Namun, layanan ini tidak melakukan apa pun yang tidak dapat Anda lakukan sendiri tanpa membayar biaya terpisah kepada perantara.

Kami akan membahas beberapa hal yang dapat dilakukan oleh layanan kredit ini yang dapat Anda lakukan sendiri di bawah, tetapi Anda tidak memerlukan perantara.

Namun, apa yang bisa bermanfaat adalah mencari konseling kredit dan utang dari organisasi nirlaba lokal. Anda seharusnya dapat menemukan beberapa yang melayani wilayah Anda.

Menegosiasikan Pembayaran

Apa yang banyak dari layanan konsolidasi utang ini yang dapat Anda lakukan sendiri hanyalah menelepon dan bernegosiasi dengan kreditur Anda, orang-orang yang mengirimi Anda tagihan untuk utang Anda. Namun, tidak ada alasan Anda tidak dapat melakukannya sendiri.

Anda menelepon mereka dan melihat apakah mereka menawarkan program bantuan atau rencana pembayaran untuk membuat Anda kembali ke jalur semula. Anda mungkin dapat menegosiasikan beberapa jumlah pembayaran yang Anda mampu untuk melunasi daripada membayar jumlah penuh. Jika mereka menerima, Anda melakukan pembayaran itu dan kewajiban Anda kepada kreditur untuk utang tertentu itu terpenuhi.

Ada sedikit kerugian untuk ini. Saat Anda menegosiasikan pembayaran yang lebih rendah, hutang Anda diberi label "dibayar sesuai kesepakatan" pada laporan kredit Anda, bukan dibayar penuh. Skor kredit Anda akan sedikit terpukul, tetapi Anda tidak akan melihat kerusakan sebanyak yang Anda lakukan jika Anda membiarkan akun masuk ke koleksi atau dikenai biaya. Strategi ini bukannya tanpa kekurangan, tetapi akan membantu Anda mulai menghapus hutang Anda.

Bagaimana Anda Menghindari Hutang?

Setelah hutang Anda kembali terkendali, cara terbaik untuk menjaganya agar tidak lepas kendali lagi adalah dengan tetap berpegang pada strategi penganggaran Anda. Namun, sekarang setelah Anda terbebas dari utang, Anda harus mengubahnya sedikit untuk memperbaiki posisi keuangan Anda di masa depan dan dapat menikmati hidup sedikit.

Satu hal yang masih harus Anda lakukan adalah memiliki item baris pertama dalam anggaran Anda sebagai pengeluaran yang harus Anda penuhi setiap bulan. Sehebat apapun hidup, sayangnya, kebutuhan untuk membayar tagihan dan meletakkan makanan di atas meja tidak pernah hilang.

Setelah itu, pertimbangkan untuk menyisihkan sebagian besar anggaran Anda untuk tabungan, baik itu dana darurat, pensiun, atau tabungan untuk dana kuliah Gina atau Junior. Ini akan membantu Anda dalam posisi yang lebih baik untuk mencapai tujuan masa depan dan mengatasi badai tak terduga yang mungkin datang.

Hanya setelah Anda membayar tagihan Anda dan membayar diri Anda sendiri dalam bentuk tabungan, barulah Anda mempertimbangkan untuk menghabiskan lebih banyak uang untuk hiburan dan hal-hal yang Anda nikmati. Tetapi Anda pasti harus mempertimbangkan ini, karena hal-hal itulah yang membuat bekerja untuk gaji dapat ditanggung. Terkadang, Anda hanya perlu bersenang-senang.

Bagaimana Hutang Anda Mempengaruhi Skor Kredit Anda?

Hutang Anda memengaruhi skor kredit Anda dalam beberapa cara. Mari kita uraikan sedikit sebelum mengakhiri posting ini. Hutang Anda memengaruhi peringkat kredit Anda dan FICO ® Skor dengan cara berikut:

- Riwayat pembayaran: Selama Anda melakukan pembayaran minimum atas hutang Anda setiap bulan, itu memiliki dampak positif dan skor kredit Anda akan naik. Jika Anda terlambat 30 hari atau lebih dalam pembayaran Anda, itu dilaporkan ke biro kredit dan skor Anda akan turun. Pembayaran yang terlambat tetap ada dalam laporan kredit Anda selama 7 tahun.

- Koleksi dan tagihan: Dalam penagihan, kreditur menjual utang Anda ke agen yang kemudian bekerja untuk mencoba menagih utang Anda. Dalam charge-off, kreditur Anda menyerah untuk mencoba menagih sama sekali. Anda mungkin berhenti menerima barang melalui pos, tetapi tagihan akan berdampak negatif pada nilai kredit Anda. Menurut Equifax ® , akun ini tetap menjadi kredit Anda selama 7 tahun.

- Sita atau penyitaan kembali: Jika Anda memiliki hipotek dan Anda tidak melakukan pembayaran cukup lama tanpa membuat kesepakatan dengan pemberi pinjaman Anda, Anda dapat disita, yang berarti Anda kehilangan rumah Anda. Untuk pinjaman yang dijamin dengan bagian lain dari properti, yang dikenal sebagai kepemilikan kembali dan mereka juga mengambil kembali agunan yang mengamankan. Kedua item ini tetap menjadi kredit Anda selama 7 tahun.

- Kebangkrutan: Jika Anda sampai pada titik di mana satu-satunya cara untuk keluar dari hutang Anda adalah dengan menyatakan kebangkrutan, itu tetap ada di laporan kredit Anda selama 7 – 10 tahun tergantung pada jenis kebangkrutan yang Anda ajukan.

- Dibayar sesuai kesepakatan :Barang-barang ini sebenarnya memiliki dampak yang menguntungkan pada nilai kredit Anda (walaupun tidak sebanyak sesuatu yang dibayar penuh) karena ini menunjukkan bahwa Anda telah mengambil inisiatif untuk menjangkau dan menangani hutang Anda. Item ini tetap ada di laporan Anda selama 10 tahun.

Cara terbaik untuk melihat bagaimana laporan kredit Anda memengaruhi skor Anda adalah dengan memantau laporan dan skor Anda secara teratur. Dengan Rumah Roket SM , Anda dapat melihat VantageScore 3.0 ® . Anda laporan kredit dan skor dari TransUnion ® gratis seminggu sekali. Selain informasi mentah, Anda juga akan mendapatkan tips yang dipersonalisasi tentang hal-hal yang dapat Anda tingkatkan.

Kiat-kiat ini akan membantu Anda membuat rencana untuk mengurangi utang Anda. Jika Anda memiliki keraguan tentang rencana tindakan Anda, kami mendorong Anda untuk berbicara dengan penasihat keuangan. Sekarang pergilah dan lunasi hutang itu!

-

Cara Melunasi Hutang Dengan Cepat:12 Ide

Mencoba mencari cara bagaimana melunasi hutang dengan cepat? Bagus untukmu. Setelah Anda berkomitmen—seperti, benar-benar berkomitmen—untuk mengatasi utang Anda, Anda mungkin menemukan bahwa Anda sedi

-

Cara Melunasi Hutang

Tonton video:Cara Melunasi Hutang Transkrip Buka jendela baru Cara Melunasi Hutang Utang adalah salah satu hal yang tidak ingin dibicarakan siapa pun--tetapi kami perlu melakukannya, sehingga ka

Keuangan pribadi

- Cara Melunasi 50,

- Cara Menemukan Hibah Pribadi untuk Melunasi Utang

- Cara Menguangkan 401 (k) untuk Melunasi Hutang

- Cara Membiayai Kembali Hutang Kartu Kredit (dan Membayar Lebih Cepat)

- Cara Menangani dan Melunasi Hutang Medis

- Tips Melunasi Hutang Liburan Anda dengan Cepat

- Cara Cepat Melunasi Hutang Kartu Kredit - Cara Cerdas

- Cara melunasi pinjaman lebih cepat

-

Cara Melunasi Hutang Saat Anda Berpenghasilan Tetap

Cara Melunasi Hutang Saat Anda Berpenghasilan Tetap Jangan kehilangan harapan -- satu taktik ini dapat membantu Anda bebas dari utang. Membayar utang bisa menjadi beban nyata bagi siapa pun, tetapi ini bisa sangat menantang bagi mereka yang hidup deng...

-

Terlilit Hutang di Tahun 2021? Cara Melunasinya di 2022

Terlilit Hutang di Tahun 2021? Cara Melunasinya di 2022 Inilah jalan Anda untuk bebas utang dengan waktu 2022 akan segera berakhir. Poin penting Anda mungkin memulai tahun baru dengan utang karena sejumlah alasan, mulai dari tagihan yang tidak direncana...