Cara Kerja Diversifikasi Investasi

Jika Anda bermain roulette, peluang Anda menang jika Anda bertaruh pada lebih dari satu nomor. Tapi Anda akan membawa pulang lebih sedikit uang saat Anda menang.

Jika Anda bermain roulette, peluang Anda menang jika Anda bertaruh pada lebih dari satu nomor. Tapi Anda akan membawa pulang lebih sedikit uang saat Anda menang. Pikirkan investasi seperti permainan roulette. Jika Anda bertaruh pada satu nomor dalam roulette dan menang, Anda akan dibayar dengan odds 35-1. Itu hasil yang bagus, tetapi kemungkinannya adalah 37-1 bahwa Anda akan salah. Jika Anda ingin meningkatkan peluang Anda untuk menang, maka Anda harus bertaruh pada lebih dari satu nomor secara bersamaan. Namun untuk setiap nomor yang Anda tambahkan, potensi hasil akan berkurang.

Diversifikasi investasi adalah setara dengan memainkan banyak nomor berbeda dalam roulette. Alih-alih menginvestasikan semua uang Anda dalam satu saham, Anda berinvestasi dalam berbagai saham, obligasi, dan sekuritas lainnya. Dengan menyebarkan risiko, Anda menurunkan kemungkinan bahwa semua investasi Anda akan hilang sekaligus. Ini mungkin tidak glamor, tetapi ini adalah cara yang aman untuk menumbuhkan uang Anda dalam jangka waktu yang lama.

Itu perbedaan yang sangat penting. Diversifikasi berhasil karena membutuhkan pandangan panjang dalam berinvestasi. Hampir tidak mungkin untuk memprediksi kinerja jangka pendek pasar keuangan. Pada tahun 1992, sektor pasar dengan kinerja terburuk adalah saham asing. Pada tahun 1993, itu adalah sektor dengan kinerja terbaik [sumber:Wells Fargo].

Dengan mendiversifikasi investasi Anda, Anda mengakui bahwa pasar sangat berubah-ubah. Satu tahun, saham akan bagus dan tahun depan mereka akan turun. Satu tahun, harga obligasi akan gagal dan tahun berikutnya mereka akan melambung. Dengan diversifikasi investasi, tidak apa-apa jika beberapa aset Anda berkinerja buruk setiap tahun. Aturannya adalah jumlah pemenang, seiring waktu, melebihi jumlah yang kalah.

Tujuan diversifikasi investasi adalah untuk menyebarkan risiko investasi Anda dan menyeimbangkannya di antara (dan di dalam) kelas aset yang berbeda:saham, obligasi, dan uang tunai. Teruslah membaca untuk mempelajari lebih lanjut tentang setiap kelas aset dan cara menggabungkannya untuk menciptakan portofolio yang beragam dan seimbang.

Memilih Kelas Aset

Seorang profesional keuangan memantau saham di Bursa Efek New York pada 31 Maret 2009.

Seorang profesional keuangan memantau saham di Bursa Efek New York pada 31 Maret 2009. Definisi buku teks tentang diversifikasi investasi adalah membangun portofolio investasi dari berbagai kelas aset. Tiga kelas aset utama adalah saham, obligasi dan uang tunai. Idenya adalah untuk memilih kombinasi dari ketiga aset ini yang menghasilkan tingkat risiko yang ideal. Tidak ada risiko berarti tidak ada pertumbuhan, tetapi terlalu banyak risiko berarti ada potensi bencana keuangan yang cepat.

Saham umumnya paling berisiko dari tiga kelas aset. Mereka dibagi menjadi saham berkapitalisasi kecil, berkapitalisasi menengah dan berkapitalisasi besar berdasarkan ukuran perusahaan ("kapitalisasi" adalah kependekan dari kapitalisasi pasar ). Saham juga dikategorikan berdasarkan gaya their . Label seperti pertumbuhan, nilai, internasional, dan campuran membantu mengidentifikasi risiko relatif dan potensi pertumbuhan saham.

Obligasi dijual oleh pemerintah dan perusahaan swasta dan memiliki jatuh tempo yang berbeda tanggal (dari kurang dari satu tahun sampai 30 tahun). Obligasi kurang berisiko daripada saham dan karena itu menawarkan pengembalian yang lebih rendah. Obligasi dengan peringkat kredit yang lebih rendah, juga dikenal sebagai obligasi sampah, mungkin memiliki tingkat bunga yang lebih tinggi, tetapi berisiko gagal bayar.

Investasi tunai mencakup rekening yang sangat aman dan berbunga rendah seperti rekening tabungan di bank atau rekening pasar uang. Risiko dengan rekening tunai mendekati nol.

Pada halaman berikutnya, kita akan berbicara tentang alokasi , proses memilih berapa banyak portofolio Anda untuk diinvestasikan di setiap kelas aset.

Tutup kecil: Kurang dari $1 miliar

Batas tengah: $1 miliar hingga $5 miliar

Batas besar: Lebih dari $5 miliar [sumber:Wells Fargo]

Mengalokasikan Investasi Anda

Tidak ada formula tunggal untuk mengalokasikan investasi Anda. Alokasi sangat bergantung pada jumlah risiko yang Anda rasa nyaman. Itu juga tergantung pada tahap kehidupan Anda sebagai investor. Jika Anda baru memulai dan memiliki waktu 20 tahun atau lebih sebelum Anda harus mulai menguangkan investasi Anda, maka alokasi Anda akan jauh berbeda dari seseorang yang setahun lagi akan pensiun.

Sebagai aturan umum, semakin muda Anda, semakin besar risiko yang dapat Anda ambil dengan portofolio investasi Anda. Ini karena Anda memiliki kemewahan waktu. Bahkan jika Anda mengalami beberapa tahun yang buruk dengan pasar saham, Anda masih dapat mengandalkan keajaiban bunga majemuk untuk menumbuhkan investasi Anda secara signifikan dalam jangka panjang.

Untuk investor muda yang memiliki 15 tahun atau lebih sampai dia harus mulai membayar pendidikan perguruan tinggi anaknya atau pensiunnya sendiri, dia akan mengalokasikan sebagian besar portofolionya ke saham. Beberapa investor muda bahkan menginvestasikan 100 persen aset mereka di saham di awal.

Ketika seorang investor bertambah tua, mungkin setelah dia menikah atau memiliki anak pertama, dia mungkin ingin mengamankan investasinya sedikit lebih banyak dengan mengalokasikan 80 persen portofolionya ke saham dan 20 persen ke obligasi. Saat perguruan tinggi atau pensiun muncul di cakrawala, beberapa investor akan mengatasi bahkan lebih konservatif, mungkin mengalokasikan 60 persen asetnya untuk saham dan 40 persen untuk obligasi.

Ketika seorang investor hanya beberapa tahun lagi dari masa pensiun, dia mungkin ingin mengalihkan semua kepemilikannya ke obligasi dan rekening kas. Mudah-mudahan investor telah membangun sarang telur yang bagus sekarang. Hal terburuk yang akan terjadi pada saat ini adalah kehancuran pasar saham yang menghapus semua tabungannya. Jadi, meskipun uangnya akan tumbuh lebih lambat, lebih baik menyimpannya dengan aman dalam obligasi dan uang tunai yang berisiko rendah dan berbunga rendah.

Namun, tidak cukup hanya mendiversifikasi investasi Anda di seluruh kelas aset. Anda juga perlu melakukan diversifikasi dalam setiap kelas. Teruslah membaca untuk mengetahui caranya.

Diversifikasi Aset Dalam Kelas

Anda dapat melihat bagan gaya di banyak situs Web investasi, seperti ini dari Yahoo! Keuangan. Atau Anda bisa membuatnya sendiri

Anda dapat melihat bagan gaya di banyak situs Web investasi, seperti ini dari Yahoo! Keuangan. Atau Anda bisa membuatnya sendiri Diversifikasi dalam setiap kelas aset adalah kunci sukses, portofolio seimbang. Melalui penelitian yang cermat, Anda perlu menemukan aset yang bekerja dengan baik satu sama lain. Diversifikasi yang sebenarnya berarti memiliki uang Anda di sebanyak mungkin sektor ekonomi yang berbeda.

Dengan saham, misalnya, Anda tidak ingin berinvestasi secara eksklusif di perusahaan besar yang sudah mapan atau perusahaan rintisan kecil. Anda ingin sedikit tetapi keduanya (dan sesuatu di antaranya juga). Sebagian besar, Anda tidak ingin membatasi investasi Anda pada yang terkait atau berkorelasi industri. Contohnya mungkin manufaktur mobil dan baja. Masalahnya adalah jika satu industri turun, yang lain juga akan turun.

Dengan obligasi, Anda juga tidak ingin membeli terlalu banyak barang yang sama. Membeli berton-ton Treasury Bills 30 tahun baik-baik saja, tetapi itu bukan cara untuk memaksimalkan laba atas investasi Anda. Sebagai gantinya, Anda sebaiknya membeli obligasi dengan tanggal jatuh tempo, suku bunga, dan peringkat kredit yang berbeda.

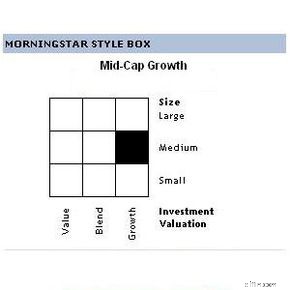

Cara yang baik untuk mendiversifikasi kepemilikan Anda dalam kelas aset adalah dengan menggunakan sesuatu yang disebut bagan gaya [sumber:Wells Fargo]. Bagan gaya adalah tabel sederhana yang dapat Anda buat dengan pensil dan kertas atau dengan program spreadsheet seperti Excel.

Untuk membuat bagan gaya saham, misalnya, Anda akan membuat tabel dengan "kapitalisasi pasar" pada sumbu horizontal dan "gaya" pada sumbu vertikal. Di bawah kapitalisasi pasar, buat tiga kolom berlabel "kapitalisasi kecil", "kapitalisasi menengah" dan "kapitalisasi besar". Di bawah gaya, buat tiga baris berlabel "nilai", "campuran" dan "pertumbuhan".

Sekarang cari saham yang memenuhi setiap bagian grafik; misalnya, saham "nilai kapitalisasi kecil" atau saham "campuran kapitalisasi menengah". Ini adalah cara mudah untuk melihat bahwa Anda telah menutupi semua basis Anda. Anda dapat melakukan hal yang sama dengan obligasi, menggunakan tanggal jatuh tempo dan peringkat kredit sebagai kriteria.

Jelas, diperlukan sejumlah penelitian serius untuk mengetahui saham dan obligasi mana yang harus dibeli. Jika Anda baru dalam berinvestasi, mungkin ada baiknya untuk berkonsultasi dengan penasihat investasi atau manajer keuangan sebelum Anda membuat keputusan besar dengan uang Anda.

Selamat! Anda telah membuat portofolio investasi yang terdiversifikasi. Andai saja pekerjaan Anda berhenti di situ... Teruslah membaca untuk mempelajari konsep penting diversifikasi investasi yang disebut rebalancing .

Dasar-dasar Penyeimbangan Kembali

Seorang pedagang berjalan melewati monitor di Bursa Efek New York pada 30 Maret 2009. Dow turun 288 poin yang hari di berita bahwa Chrysler dan General Motors dapat menyatakan kebangkrutan.

Seorang pedagang berjalan melewati monitor di Bursa Efek New York pada 30 Maret 2009. Dow turun 288 poin yang hari di berita bahwa Chrysler dan General Motors dapat menyatakan kebangkrutan. Pabrikan mobil menyarankan agar Anda menyeimbangkan ban setiap 5.000 mil (8.047 kilometer). Hal yang sama berlaku untuk portofolio investasi Anda. Kira-kira setahun sekali, Anda harus menyeimbangkan kembali portofolio Anda untuk memastikan bahwa alokasi investasi Anda masih sesuai dengan yang Anda inginkan.

Sekarang Anda mungkin bertanya-tanya, "Jika saya tidak mengubah alokasi saya, mengapa alokasinya berbeda?" Itu karena, sebagai investor, Anda hanya mengontrol berapa banyak uang yang Anda masukkan ke dalam sistem. Pasar mengontrol berapa banyak uang yang sebenarnya Anda miliki pada waktu tertentu. Jika saya menginvestasikan $1.000 hari ini di saham IBM, saham yang sama itu bisa bernilai lebih atau lebih sedikit uang dalam seminggu, sehari, atau bahkan satu jam.

Satu-satunya cara agar alokasi Anda tetap sama adalah setiap aset Anda tumbuh atau menyusut pada tingkat yang sama. Dengan begitu banyak investasi yang berbeda dan begitu banyak variabel keuangan yang berbeda, itu tidak mungkin terjadi. Itulah mengapa Anda perlu menyeimbangkan kembali portofolio secara berkala untuk mengembalikan alokasi ke persentase aslinya.

Mari kita lihat sebuah contoh. Ketika Anda membuat portofolio Anda setahun yang lalu, Anda mengalokasikan 60 persen untuk saham dan 40 persen untuk obligasi. Melihat laporan akhir tahun Anda, total portofolio investasi Anda tumbuh 15 persen sepanjang tahun. Selamat! Tapi setelah diperiksa lebih dekat, sementara saham Anda bagus, obligasi Anda benar-benar tertatih-tatih karena rugi. Hasilnya adalah lebih dari 60 persen dari total uang Anda sekarang ada di saham dan kurang dari 40 persen ada di obligasi.

Sekarang, insting mungkin memberitahu Anda untuk meninggalkan portofolio Anda apa adanya. Lagi pula, bukankah cerdas untuk menyimpan lebih banyak uang di aset yang berjalan dengan baik? Meskipun logika tersebut mungkin masuk akal dalam jangka pendek, namun tidak bertahan dalam jangka panjang.

Baca lebih lanjut tentang logika penyeimbangan kembali portofolio di bagian selanjutnya.

Logika Penyeimbangan Kembali Portofolio

Intinya, tidak mungkin untuk memprediksi apa yang akan dilakukan pasar dari tahun ke tahun. Kinerja masa lalu, seperti yang mereka katakan, bukanlah indikasi kesuksesan di masa depan.

Pikirkan kembali setahun yang lalu ketika Anda pertama kali mengalokasikan aset dalam portofolio Anda. Anda memilih untuk menginvestasikan 60 persen portofolio Anda ke saham karena Anda memutuskan itu adalah jumlah risiko yang tepat. Sekarang, karena cara investasi Anda dilakukan selama setahun terakhir, portofolio Anda mengandung lebih dari 60 persen uang Anda dalam bentuk saham. Pada dasarnya, Anda telah meningkatkan risiko Anda. Jika saham turun tajam tahun depan, berarti Anda telah membuat diri Anda rentan.

Logika menyeimbangkan kembali portofolio Anda mungkin tampak tidak logis pada awalnya. Lagi pula, pada dasarnya Anda menjual aset yang berkinerja baik dan membeli lebih banyak aset yang berkinerja buruk [sumber:The Wall Street Journal]. Dengan memulihkan aset Anda ke persentase aslinya, Anda memastikan tingkat risiko yang sama dalam jangka panjang. Jika Anda tidak menyeimbangkan kembali portofolio Anda, uang Anda akan membabi buta mengejar angin pasar.

Logika penyeimbangan lainnya berkaitan dengan prinsip utama investasi:Beli saat rendah dan jual saat tinggi. Dengan membeli lebih banyak dalam aset berkinerja rendah, Anda mendapatkan lebih banyak uang Anda. Misalnya, jika Anda membeli $1.000 saham IBM dengan harga $1 per saham, Anda mendapatkan 1.000 saham. Jika Anda menunggu untuk membeli saham yang sama dengan harga $10 per lembar, Anda hanya akan mendapatkan 100 lembar saham. Dengan membeli saat stok rendah, Anda mendapatkan lebih banyak saham dan karenanya lebih berpotensi untuk pertumbuhan jangka panjang.

Bagi sebagian besar investor, cukup melakukan rebalance setahun sekali [sumber:Carther]. Tetapi Anda harus selalu mempertimbangkan biaya penyeimbangan kembali. Membeli dan menjual saham dan obligasi membutuhkan broker atau akun trading online. Keduanya membawa biaya untuk setiap perdagangan. Jika portofolio Anda tidak terlalu rusak, Anda mungkin ingin menunggu untuk menyeimbangkan kembali hingga sepadan dengan biaya transaksinya.

Jika semua pembicaraan tentang bagan gaya dan penyeimbangan kembali ini membuat Anda pusing, Anda mungkin ingin mempertimbangkan reksa dana. Kami akan berbicara lebih banyak tentang penghemat waktu diversifikasi ini di halaman berikutnya.

Diversifikasi Reksa Dana

Reksa dana sangat populer di kalangan investor karena menawarkan diversifikasi investasi instan. Reksa dana adalah kumpulan saham dan obligasi yang dikelola oleh tim investor profesional dan pengelola uang. Para profesional melakukan semua penelitian untuk Anda. Mereka memilih dan memilih aset yang mencapai rasio risiko dan potensi pertumbuhan yang diinginkan. Bahkan lebih baik, reksa dana menyeimbangkan diri mereka sendiri!

Reksa dana juga memiliki kelemahan. Tidak semua manajer reksa dana diciptakan sama, jadi tidak ada jaminan bahwa koleksi saham dan obligasi Anda akan menghasilkan uang. Juga, tidak semua reksa dana murah. Banyak yang membawa banyak komisi licik dan biaya tersembunyi dengan nama yang melucuti senjata seperti "beban back-end" [sumber:Investopedia].

Ekuitas reksa dana adalah reksa dana yang sebagian besar terdiri dari saham dan dialokasikan untuk pertumbuhan jangka panjang. Dalam reksa dana ekuitas ada beberapa subkategori:

- Indeks dana dirancang untuk meniru indeks pasar saham populer seperti S&P 500 atau Dow Jones Industrial Average. Seiring berjalannya pasar, begitu pula reksa dana.

- Internasional dana dapat mencakup saham yang berbeda dari seluruh dunia atau saham yang terkonsentrasi di wilayah global tertentu.

- Sektor dana menempel pada industri tertentu seperti perawatan kesehatan atau teknologi tinggi. Mereka dianggap berisiko karena begitu banyak telur Anda berada dalam satu keranjang.

- Jika Anda tidak menyukai gagasan berinvestasi di perusahaan yang merusak kesehatan masyarakat atau lingkungan, Anda dapat menemukan dana yang mengkhususkan diri dalam tanggung jawab sosial atau hijau bisnis.

Penghasilan reksa dana memiliki risiko yang lebih kecil dibandingkan reksa dana saham. Mereka berinvestasi di sebagian besar obligasi pemerintah dan perusahaan dan dirancang untuk orang-orang yang bersedia mengorbankan potensi pertumbuhan untuk gaji dividen yang stabil. Pasar uang rekening juga merupakan jenis reksa dana yang hanya berinvestasi dalam keamanan paling konservatif:U.S. Treasury Bills.

Target jatuh tempo dana dirancang untuk investor yang menabung untuk tujuan sensitif waktu tertentu seperti pensiun atau membayar untuk pendidikan perguruan tinggi. Dengan nama seperti "Target Pensiun 2040", reksa dana ini secara otomatis diseimbangkan dan dialokasikan untuk memaksimalkan pengembalian dan mengamankan penghasilan Anda pada tahun 2040 [sumber:Pulliam Weston].

Perhatikan bahwa jika Anda berinvestasi di reksa dana di luar akun 401(k) atau IRA yang dilindungi pajak, Anda akan dikenakan pajak capital gain setiap kali manajer investasi Anda menjual aset untuk menginvestasikan uang di sekuritas lain. Dana terbaik untuk menghindari pajak capital gain adalah dana indeks karena membutuhkan lebih sedikit perawatan [sumber:Barker].

Sekarang mari kita selesaikan semuanya dengan mempertimbangkan keuntungan dan kerugian dari diversifikasi investasi.

Keuntungan dan Kerugian Diversifikasi

Mari kita mulai dengan berita buruk. Diversifikasi investasi menjamin (jaminan!) bahwa Anda tidak akan mencapai laba atas investasi sebesar mungkin. Sangat tidak mungkin bahwa semua investasi Anda yang berbeda di berbagai kelas aset semuanya akan meroket. Setidaknya salah satu dari mereka akan melakukan lebih buruk daripada yang lain, jadi biasakan.

Ketika pasar saham benar-benar baik (dikenal sebagai pasar bull ), diversifikasi investasi dapat tampak terlalu konservatif bagi beberapa investor. Lagi pula, mengapa menaruh uang di obligasi berbunga rendah dan rekening pasar uang saat pasar sedang panas?

Argumen lain yang menentang diversifikasi adalah bahwa diversifikasi bukanlah cara yang efektif untuk mengamankan uang Anda dari kehancuran finansial yang sebenarnya. Berkat krisis keuangan global baru-baru ini, hampir semua dari 69 reksa dana yang dilacak oleh Morningstar turun pada tahun 2008 [sumber:Updegrave]. Dari awal 2008 hingga awal 2009, baik saham besar maupun kecil telah kehilangan 38 persen nilainya dan saham internasional telah kehilangan lebih dari setengah nilainya [sumber:Bernstein].

Jadi, jika diversifikasi investasi menahan Anda selama pasar bullish dan membuat Anda tidak terlindungi selama pasar bearish, lalu apa gunanya?

Intinya diversifikasi investasi memberikan bantalan. Anda mungkin tidak sepenuhnya mendapatkan uang selama tahun-tahun gemuk, tetapi Anda tidak akan bangkrut selama tahun-tahun kurus. Misalnya, seorang investor yang memiliki 100 persen portofolio saham pada tahun 2008 akan kehilangan 40 persen kepemilikannya. Jika portofolio yang sama itu didiversifikasi menjadi 60 persen saham, 30 persen obligasi, dan 10 persen uang tunai, itu hanya akan kehilangan 20 persen nilainya [sumber:Updegrave]. Itu perbedaan besar.

Selain itu, diversifikasi investasi bukan tentang naik turunnya pasar keuangan tertentu dalam jangka pendek. Ini tentang kinerja jangka panjang dari berbagai aset. Sepanjang semua puncak dan lembah ekonomi seumur hidup, diversifikasi tetap menang.

William J. Bernstein membuat poin menarik dalam artikel Majalah Uang Maret 2009. Jika Anda dapat kembali ke tahun 1998 dengan mengetahui apa yang Anda ketahui sekarang, bahwa pasar keuangan A.S. akan mengalami dua resesi serius dalam dekade berikutnya, Anda mungkin tergoda untuk memasukkan semua uang Anda ke dalam Treasury Bills yang sangat aman. Luar biasa, portofolio saham yang terdiversifikasi dengan baik masih akan mengungguli T-Bills selama dekade menyedihkan yang sama [sumber:Bernstein].

Luangkan waktu dengan tautan di halaman berikutnya untuk mengetahui lebih lanjut tentang keuangan dan investasi pribadi.

Sumber

- Barker, Bill. Si Bodoh Beraneka Ragam. "Reksa Dana:Pajak" (30 Maret 2009)http://www.fool.com/school/mutualfunds/costs/taxes.htm

- Bernstein, Majalah William J. Money. "Ya, diversifikasi berhasil - akhirnya." 24 Maret 2009 (26 Maret 2009)http://cnnmoney.mlogic.mobi/money/personal_finance/funds/detail/134518/full;jsessionid=45A281624A107458637C404D72D8AE47#p1

- Carther, Shauna. Investopedia. "Seimbangkan kembali Portofolio Anda untuk Tetap di Jalur." (30 Maret 2009)http://www.investopedia.com/articles/pf/05/051105.asp

- Hubbard, Kelsey dan Zweig, Jason. Jurnal Wall Street. "Pelajaran tentang Menyeimbangkan Kembali Portofolio Anda." 6 Maret 2009 (27 Maret 2009)http://online.wsj.com/video/lessons-on-re-balancing-your-portfolio/68A6B97C-8647-4133-8683-CD04EA81C555.html

- Investopedia. "Reksa Dana" (30 Maret 2009)http://www.investopedia.com/university/mutualfunds/?ad=MF_Feat

- Pulliam Weston, Liz. Uang MSN. "Pensiun 1-dana:Beli dan lupakan" (26 Maret 2009)http://articles.moneycentral.msn.com/RetirementandWills/InvestForRetirement/OneFundRetirementBuyAndForget.aspx

- Upgrade, Walter. Uang CNN. "Sebarkan uangmu." 28 Januari 2009 (26 Maret 2009)http://money.cnn.com/2009/01/26/pf/expert/diversification.moneymag/index.htm

- Sumur Fargo. "Lima Prinsip Investasi Teruji Waktu:Diversifikasi Portofolio Anda" (26 Maret 2009)http://www.wellsfargoadvantagefunds.com/wfweb/wf/education/investright/principle4/index.jsp

- Yahoo! Keuangan. "Pentingnya diversifikasi" (26 Maret 2009)http://finance.yahoo.com/education/begin_investing/article/101163/The_Importance_of_Diversification

-

Pengantar Cara Kerja Arbitrase

Membeli dan kemudian segera menjual kembali tiket olahraga di eBay dan situs lelang lainnya dapat berarti keuntungan cepat bagi arbitrase yang gesit. Pernahkah Anda membeli sesuatu lalu berbalik da

-

Cara Kerja Perdagangan Online

Sekarang Anda dapat memeriksa data pasar saham menggunakan ponsel Anda. Legenda mengatakan bahwa Joseph Kennedy menjual semua saham yang dimilikinya sehari sebelum Black Thursday, awal dari kehancura

keuangan

- Cara Kerja Perbankan Online

- Apa itu Diversifikasi?

- Memilih Investasi Saham Bebas Risiko

- Obligasi vs Saham:Bagaimana Mereka Sesuai dengan Strategi Investasi Anda

- Cara Membeli Saham

- Diversifikasi:Apa Itu &Bagaimana Cara Kerjanya

- Bagaimana Menentukan Saham Apa yang Akan Dibeli?

- Pentingnya Diversifikasi Investasi

-

Bagaimana Perangkat Lunak Perencanaan Keuangan Bekerja

Bagaimana Perangkat Lunak Perencanaan Keuangan Bekerja Teruslah bermimpi. Mungkin Anda akhirnya bisa pensiun ketika Anda mencapai 190. Lihat lebih banyak gambar investasi. Jika Anda menjalankan pencarian Internet tentang pentingnya perencanaan pada Janua...

-

Cara Kerja Diversifikasi Investasi

Cara Kerja Diversifikasi Investasi Jika Anda bermain roulette, peluang Anda menang jika Anda bertaruh pada lebih dari satu nomor. Tapi Anda akan membawa pulang lebih sedikit uang saat Anda menang. Pikirkan investasi seperti permainan ...