The Fed Baru saja Menyampaikan Beberapa Berita Buruk untuk Orang yang Berutang

Kenaikan suku bunga dapat memengaruhi biaya utang Anda saat ini , dan kemampuan Anda untuk membiayai kembali.

Poin penting

- Federal Reserve mengumumkan kenaikan suku bunga setengah poin persentase pada Rabu, 4 Mei 2022.

- Tingkat benchmark naik dari mendekati 0% selama pandemi menjadi antara 0,75% dan 1,00%.

- Jika Anda berhutang, ini berita buruk karena Anda dapat memperkirakan biaya pinjaman akan meningkat.

Pada hari Rabu, 4 Mei 2022, Federal Reserve mengumumkan kenaikan kedua dalam suku bunga acuan sejak 2018.

The Fed pertama kali menaikkan suku bunga pada pertengahan Maret 2022, dalam upaya untuk mengatasi lonjakan inflasi, tetapi suku bunga naik hanya 25 basis poin. Sekarang, kenaikan tarif yang jauh lebih besar telah diumumkan -- terbesar sejak tahun 2000. Tarif naik 50 basis poin, menghasilkan peningkatan setengah persentase dan membawa suku bunga acuan menjadi antara 0,75% dan 1,00%.

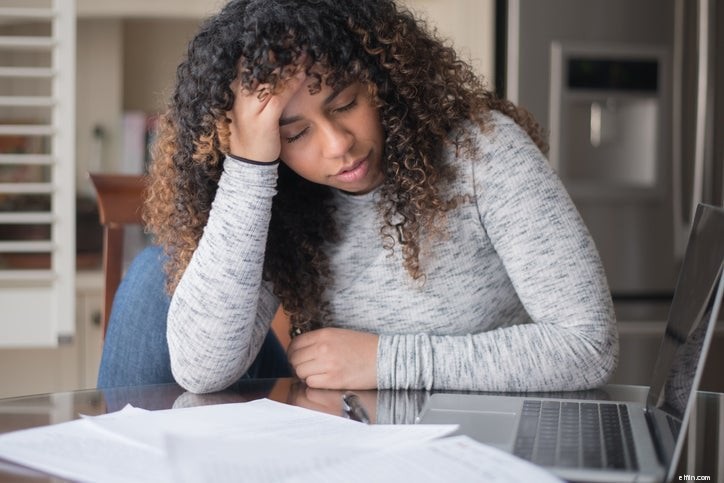

Karena tarif mendekati 0% selama pandemi, ini adalah kenaikan tarif yang sangat besar. Dan jika saat ini Anda memiliki hutang, ini bisa menjadi berita yang sangat buruk karena beberapa alasan utama.

Suku bunga kartu kredit akan naik

Jika Anda memiliki saldo di kartu kredit, Anda harus membayar bunga atas jumlah utang Anda. Suku bunga biasanya bervariasi pada kartu kredit. Ini berarti Anda tidak dijamin dapat terus membayar tarif yang sama dari waktu ke waktu. Sebaliknya, tarif Anda terkait dengan indeks keuangan yang dipengaruhi oleh suku bunga dana federal.

Peningkatan besar dalam tarif ini, seperti yang terjadi hari ini, menyebabkan penerbit kartu Anda menaikkan tarif yang dikenakan kepada Anda. Anda akan melihat tarif yang lebih tinggi berlaku dalam satu atau dua siklus penagihan, menyebabkan biaya pinjaman Anda naik.

Jika Anda dapat membayar kembali saldo kartu Anda secara penuh, Anda dapat menghindari terkena biaya bunga tambahan setelah tarif Anda naik. Jika ini tidak terjangkau secara finansial, transfer saldo dapat membantu jika Anda memenuhi syarat.

Kartu transfer saldo membebankan sedikit biaya -- biasanya sekitar 3% -- untuk memindahkan saldo yang ada dari satu atau beberapa kartu kredit. Saldo yang ditransfer dikenakan tingkat bunga 0% untuk jangka waktu tertentu yang dapat berlangsung selama 12 hingga 15 bulan. Akibatnya, membayar satu biaya di muka yang terjangkau dapat memungkinkan Anda untuk mengurangi suku bunga menjadi 0% untuk waktu yang lama sehingga Anda tidak perlu khawatir tentang kenaikan suku bunga Anda dalam waktu dekat.

KPR dengan tarif yang dapat disesuaikan bisa menjadi lebih mahal

Jika Anda memiliki hipotek dengan suku bunga tetap, kenaikan suku bunga Fed tidak akan memengaruhi Anda. Tetapi jika Anda memiliki pinjaman dengan suku bunga yang dapat disesuaikan, lain cerita.

Lihat, ARM memungkinkan Anda mengunci kecepatan awal untuk jangka waktu tertentu -- biasanya tiga, lima, atau tujuh tahun tergantung apakah Anda memiliki ARM 3/1, 5/ 1 ARM, atau 7/1 ARM. Setelah periode awal itu berakhir, kurs Anda bergerak bersama dengan indeks keuangan. Akibatnya, kenaikan suku bunga kemungkinan akan menyebabkan biaya hipotek Anda naik.

Saat tarif Anda naik, pembayaran bulanan Anda juga dapat meningkat untuk melunasi pinjaman Anda tepat waktu. Dan total biaya pinjaman Anda selama masa pinjaman akan lebih tinggi karena Anda mengirim lebih banyak uang ke pemberi pinjaman Anda.

Sayangnya, tidak banyak yang dapat Anda lakukan jika Anda memiliki ARM. Tarif Anda hampir pasti akan naik jika sudah dalam fase penyesuaian atau akan segera. Anda mungkin ingin mempertimbangkan untuk membiayai kembali hipotek dengan suku bunga tetap sehingga Anda dapat memperoleh kepastian lebih lanjut tentang berapa banyak yang akan Anda bayar.

Kelemahan besar adalah bahwa tingkat pembiayaan kembali sudah naik jauh dibandingkan dengan tahun lalu dan kemungkinan akan meningkat lebih jauh dengan pengumuman Fed. Namun, mungkin layak untuk melakukan refinancing ASAP untuk mengunci suku bunga saat ini karena bank sentral telah mengisyaratkan lebih banyak kenaikan suku bunga yang akan datang.

Membiayai kembali utang mungkin tidak lagi sepadan

Seperti disebutkan di atas, pembiayaan kembali pinjaman hipotek telah menjadi jauh lebih mahal dibandingkan dengan tahun lalu, dan tingkat pembiayaan kembali kemungkinan akan naik lebih jauh berkat upaya Federal Reserve untuk memerangi inflasi.

Bukan hanya pembiayaan kembali hipotek yang dapat terpengaruh. Jika Anda berharap untuk mendapatkan pinjaman pribadi untuk membiayai kembali utang yang ada, tarif kemungkinan akan lebih tinggi juga. Anda harus melihat-lihat dengan cermat dan membandingkan apa yang Anda bayar saat ini dengan tarif yang ditawarkan untuk memutuskan apakah pembiayaan kembali masih masuk akal bagi Anda.

Seperti yang Anda lihat, kenaikan tarif ini bukanlah kabar baik jika Anda berhutang. Tetapi jika Anda menyadari fakta bahwa tarif Anda mungkin naik, Anda dapat proaktif dalam membuat rencana untuk mencoba membayar utang atau meminimalkan kerusakan dengan cara lain seperti dengan mentransfer saldo kartu kredit Anda. Ini sepadan dengan usaha, terutama karena suku bunga diperkirakan akan terus naik sepanjang tahun ini.

-

5 Pinjaman untuk Orang dengan Kredit Macet atau Tanpa Rekening Bank

Jika Anda berjuang untuk membangun atau memperbaiki kredit Anda, Anda tahu lingkaran setan dengan sangat baik. Anda perlu uang untuk membayar, yah, hidup, dan beberapa dari pembayaran itu memerlukan k

-

4 Pinjaman Teratas untuk Pengangguran dengan Kredit Macet

Jika Anda baru-baru ini mengalami kesulitan keuangan, maka pinjaman pribadi dapat membantu Anda bangkit kembali. Tetapi jika Anda menganggur dan memiliki kredit macet, mendapatkan persetujuan untuk pi

Keuangan pribadi

- Kartu Kredit Toko Ritel untuk Orang Dengan Kredit Macet

- Hibah Pemerintah untuk Orang Berpenghasilan Rendah &Kredit Macet

- Mengapa Fed Memotong Suku Bunga?

- Buat Beberapa Resolusi Keuangan untuk Tahun Baru

- 10 Negara Dengan Tarif Tabungan Tertinggi

- 7 Resolusi Profesional untuk Tahun Baru

- Implikasi Pengelolaan Utang

- Kenaikan Fed Rate Terbaru Terbesar dalam 28 Tahun. Inilah Lapisan Perak untuk Penabung

-

Federal Reserve Baru saja Menaikkan Suku Bunga. Inilah Cara Suze Orman Mengatakan untuk Menanganinya

Federal Reserve Baru saja Menaikkan Suku Bunga. Inilah Cara Suze Orman Mengatakan untuk Menanganinya Dapatkah saran Suze Orman ini membantu melindungi Anda keuangan karena kenaikan tarif? Poin penting Federal Reserve baru saja mengumumkan kenaikan suku bunga terbesar sejak tahun 2000. Suku bunga a...

-

Apa alasan No. 1 orang berutang?

Apa alasan No. 1 orang berutang? Gambar Hutang Kartu kredit dengan saldo besar dan suku bunga tinggi bisa membuat Anda berhutang lebih cepat daripada yang bisa Anda bayar. Lihat lebih banyak gambar utang. Berapa banyak uang Anda yan...