Z-IRA Demystified – DUPE

Daftar Isi

Ikhtisar singkat tentang jenis IRA

Bagian 1: IRA

Bagian 2: 401(k), 403(b), dan 529 Paket

Bagian 3: Paket 529:Aturan &Persyaratan

Bagian 4: Saran Pensiun untuk Investor Wanita

Selamat! Jika Anda telah membaca sejauh ini, Anda mendapatkan IRA gratis!

Apa itu IRA?

Rekening pensiun individu (IRA) adalah cara yang diuntungkan oleh pajak bagi individu untuk menabung untuk masa pensiun. IRA sendiri bukanlah investasi – melainkan jenis akun yang berisi investasi dalam bentuk saham, obligasi, reksa dana, dll.

Dan itu menjadi lebih penting bagi pekerja Amerika. Dua puluh tahun yang lalu, aset di IRA hanya mencakup 21 persen dari tabungan pensiun kami. Saat ini, dana IRA menghasilkan lebih dari sepertiga dari tabungan itu, atau $9,3 triliun.

Mengapa popularitas meningkat?

Lanskap pekerjaan Amerika dan tabungan pensiun sedang berubah. Karyawan saat ini lebih cenderung berpindah dari satu pekerjaan ke pekerjaan lain, yang menjadikan IRA sebagai alat investasi yang menarik:tidak seperti 401(k), IRA tidak terikat pada pemberi kerja.

Dan kendaraan pensiun yang disponsori majikan sendiri mungkin lebih sulit didapat. Dengan munculnya “ekonomi pertunjukan”, lebih banyak pekerja lepas atau kontrak dari sebelumnya, yang berarti mereka harus menciptakan manfaat seperti rekening pensiun sendiri – itulah yang memungkinkan IRA.

Meskipun IRA menjadi lebih relevan dari sebelumnya, sebanyak 45 persen orang menganggapnya terlalu rumit untuk dipahami. Mengingat hampir empat dari lima dari kita setidaknya agak khawatir bahwa kita tidak akan memiliki cukup uang untuk pensiun – dan 21 persen dari kita sama sekali ditabung untuk pensiun – saatnya menjembatani kesenjangan pengetahuan.

Satu hal lagi:ada peluang bagus bahwa Jaminan Sosial tidak akan sekuat sekarang, yang berarti bahwa sekaranglah saatnya untuk mempelajari semua yang Anda bisa tentang IRA untuk mempersiapkan diri Anda untuk sukses dan didanai dengan baik. pensiun.

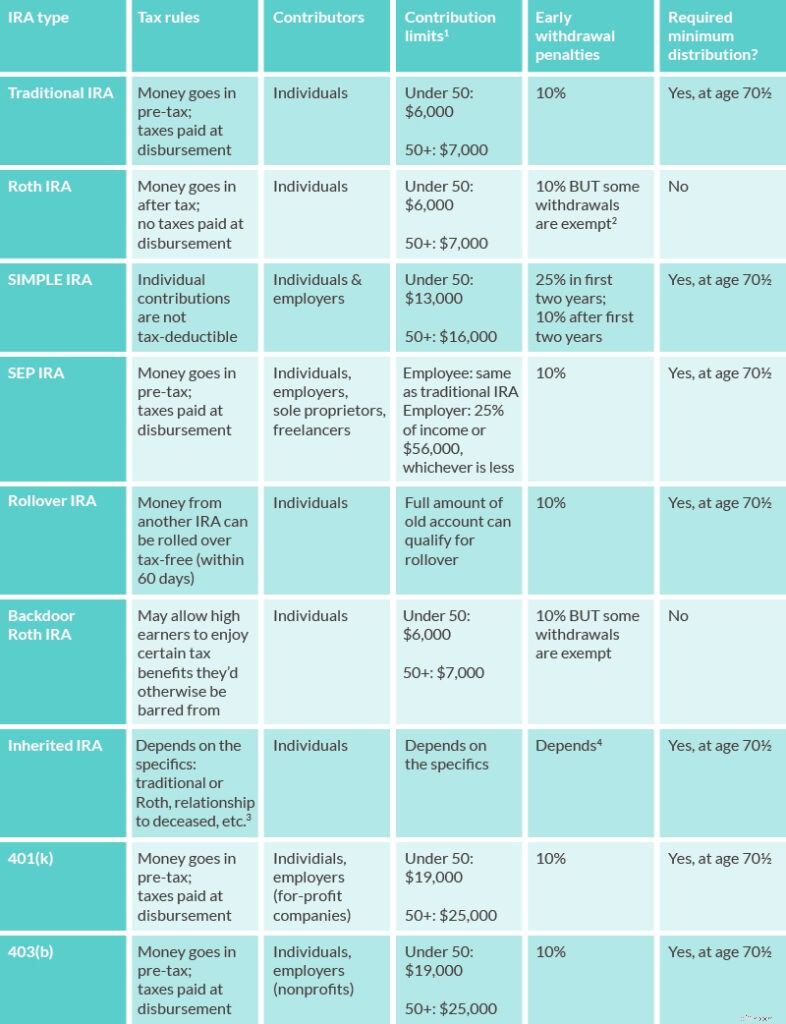

Ikhtisar singkat tentang jenis IRA

Seperti yang akan Anda lihat dalam panduan ini, ada beberapa jenis IRA, masing-masing dengan seperangkat aturannya sendiri. Kami akan membahas detail masing-masing di bawah ini, tetapi berikut adalah panduan singkat tentang cara kerja setiap jenis IRA sehingga Anda dapat mulai memahami IRA mana yang terbaik untuk Anda.

1, 2, 3, 4

Akun Pensiun Perorangan

Pernah menemukan diri Anda bertanya-tanya "Apa itu IRA?" Mempertimbangkan untuk membuka IRA sebagai bagian dari perencanaan pensiun Anda, tetapi tidak tahu cara kerja IRA? Tidak tahu perbedaan berbagai jenis IRA? Khawatir tentang biaya IRA? Bagaimana dengan semua aturan IRA yang membingungkan itu? Tidak pernah takut. Panduan ini akan menguraikan dasar-dasar untuk membantu Anda memahami IRA mana yang terbaik untuk Anda. Anda akan segera berdiskusi tentang IRA “tradisional vs. Roth”.

Bagian 1:IRA

Bagaimana cara kerja IRA?

Seperti kebanyakan hal finansial, ada banyak aturan yang mengatur cara kerja IRA. Berikut adalah dasar-dasarnya:

- Anda membuka IRA saat menghasilkan uang.

- Anda menyumbangkan pendapatan yang diperoleh ke IRA (apa pun jenisnya) selama tahun-tahun kerja Anda.

- Kontribusi tersebut diinvestasikan dalam berbagai cara dengan tujuan menghasilkan uang.

- Penghasilan tersebut diinvestasikan kembali, menambah keuntungan.

- Tergantung pada jenis IRA, uang Anda dikenai pajak sebelum masuk ke rekening atau saat keluar. Itu tidak dikenai pajak saat berada di IRA, memberi Anda pertumbuhan bebas pajak.

- Anda menarik dana dari IRA saat Anda pensiun, untuk menggantikan penghasilan Anda.

Ada batasan tahunan berapa banyak uang yang dapat Anda sumbangkan ke IRA Anda. Ada juga banyak aturan tentang kapan Anda bisa atau harus mengambil uang (distribusi) dan berapa banyak yang bisa atau harus Anda ambil saat Anda melakukannya. Tetapi konsep dasarnya sama terlepas dari jenis IRA yang Anda pilih – Roth, SIMPLE, SEP, atau IRA tradisional.

Apa jenis IRA yang ada?

Ada beberapa jenis IRA:

- IRA Tradisional

- Roth IRA

- IRA SEDERHANA

- SEP IRA

- Rollover IRA

Meskipun ada kesamaan, setiap jenis IRA memiliki seperangkat aturan berbeda yang mencakup bagaimana itu didanai, dikenakan pajak, dan dikenakan sanksi, dan bagaimana Anda mendapatkan uang. Karena itu, tidak ada satu pun "IRA terbaik". IRA terbaik untuk Anda tergantung pada kebutuhan Anda, pendapatan saat ini, rencana pensiun, usia, dan banyak lagi. Mari kita lihat masing-masing jenis IRA.

IRA Tradisional:Aturan &persyaratan usia

Apa itu IRA tradisional?

IRA tradisional adalah jenis IRA yang dapat dibuka oleh hampir semua orang yang bekerja. Jika Anda berusia di bawah 50 tahun, kontribusi Anda ke IRA tradisional dapat dikurangkan dari pajak hingga $6.000 per tahun pada 2019. Apakah kontribusi dapat dikurangkan dari pajak, dan seberapa banyak Anda dapat mengurangi, ditentukan oleh beberapa faktor:

- Status pengarsipan Anda (lajang, pengarsipan menikah bersama, dll.).

- Apakah Anda tercakup dalam program pensiun yang disponsori perusahaan.

- MAGI Anda (Penghasilan Bruto Disesuaikan yang Dimodifikasi).

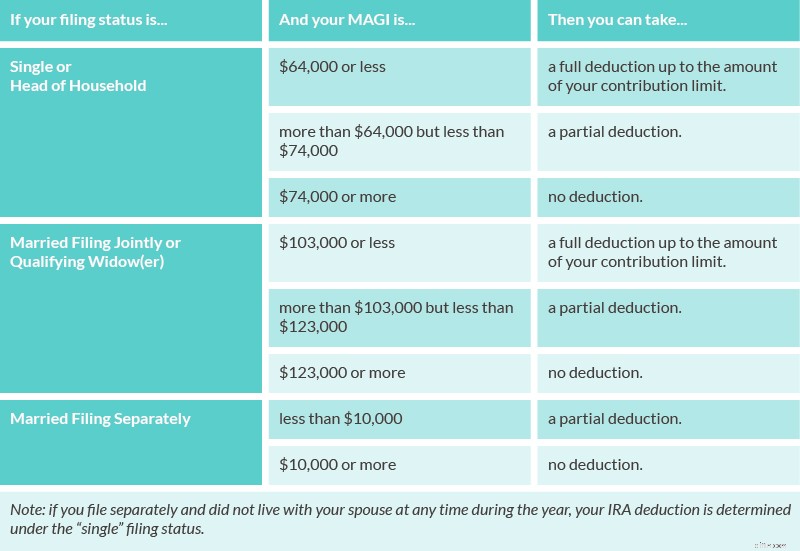

Kontribusi pengurangan pajak IRA

Jika Anda adalah tercakup dalam rencana pensiun yang disponsori majikan, Anda dapat menentukan berapa banyak kontribusi IRA Anda yang dapat dikurangkan dari pajak berdasarkan MAGI Anda. Gunakan aturan dalam tabel ini untuk mendapatkan ide:

Sumber

Jika Anda tidak tercakup dalam rencana pensiun yang disponsori majikan, gunakan aturan dalam tabel ini untuk menentukan berapa banyak kontribusi IRA Anda yang dapat dikurangkan dari pajak, berdasarkan MAGI Anda:

Sumber

Ada beberapa poin yang lebih baik tentang IRA tradisional yang akan membantu Anda memahami apakah itu alat yang baik untuk tujuan Anda. Berikut beberapa, disajikan rapid fire:

- Kapan Anda membayar pajak untuk IRA tradisional? Aturan menyatakan bahwa Anda membayar pajak atas penghasilan saat Anda menarik uang. Penarikan dari jenis IRA ini dikenakan pajak sebagai penghasilan. Jadi berapa pun tarif pajak penghasilan Anda saat Anda melakukan penarikan adalah tarif di mana dana tersebut akan dikenakan pajak.

- Apakah ada penalti untuk penarikan awal (distribusi IRA) dari IRA tradisional? Ya. Untuk jenis IRA ini, Anda akan menghadapi penalti 10 persen karena mengambil distribusi IRA sebelum usia 59½. Ini di atas semua pajak yang harus Anda bayar. Misalnya, jika Anda menarik $1.000 sebelum usia 59½, Anda akan membayar denda $100 (10 persen dari $1.000), ditambah pajak yang akan Anda bayarkan atas $1.000 seolah-olah itu adalah pendapatan. (Namun, ada beberapa pengecualian untuk aturan ini.)

- Apa yang dimaksud dengan distribusi minimum yang diperlukan (RMD)? IRA tradisional tunduk pada RMD. RMD adalah sejumlah uang yang IRS mengharuskan Anda untuk menarik dari jenis IRA ini setelah usia 70½. Menurut aturan, Anda harus mengambil RMD Anda paling lambat 1 April tahun berikutnya setelah tahun kalender di mana Anda mencapai usia 70½ dan paling lambat 31 Desember di semua tahun berikutnya. Jadi, jika Anda berusia 70 pada 31 Desember 2018, Anda harus mengambil RMD Anda sebelum 1 April 2019. Jika Anda berusia 70 pada 1 Januari 2019, Anda akan mengambil RMD Anda sebelum 1 April 2020. Catatan penting:Hukuman untuk tidak mengambil RMD Anda adalah 50 persen curam. Itu berarti jika Anda seharusnya mengambil RMD sebesar $3.000 dan gagal melakukannya, Anda akan berutang IRS $1.500 di samping pajak apa pun yang Anda harus bayar atas distribusi tersebut.

Apa itu Roth IRA? Aturan &persyaratan usia

Roth IRA, dinamai untuk Senator William Roth dari Delaware (tarik itu pada malam trivia!), Berbeda dari IRA tradisional terutama dalam aturan perpajakannya. Kontribusi ke Roth IRA dibuat setelah Anda membayar pajak, jadi tidak ada pengurangan pajak untuk kontribusi Anda. Namun, investasi Anda tumbuh bebas pajak dan penarikan (distribusi IRA) tidak dikenai pajak.

Satu manfaat bagus dari jenis IRA ini:tidak ada batasan usia siapa yang dapat membuka atau memberikan kontribusi ke Roth IRA. Jadi selama Anda bekerja, Anda dapat terus berkontribusi pada Roth IRA Anda.

Selain perpajakan, perbedaan lain antara Roth dan IRA tradisional adalah aturan tentang siapa yang dapat memberikan kontribusi. Penerima penghasilan tinggi mungkin dibatasi atau dibatasi dalam kontribusi mereka ke Roth IRA. Tabel ini dapat membantu Anda menentukan apakah batas kontribusi Roth IRA Anda dipengaruhi oleh pendapatan Anda. Jika Anda terbatas karena penghasilan tinggi, lihat bagian di bawah tentang cara membuka pintu belakang Roth IRA.

Namun, sebagian besar penerima berhak membuka jenis IRA ini. Dan ada beberapa manfaat untuk melakukannya, termasuk ini:

- Distribusi tidak dikenakan pajak saat ditarik . Tidak seperti distribusi IRA tradisional, distribusi Roth IRA tidak dikenakan pajak saat ditarik. Ini menjadikan Roth IRA sebagai jenis investasi yang menarik bagi pekerja yang lebih muda. Dengan asumsi Anda akan menghasilkan lebih banyak seiring kemajuan karir Anda, Anda akan berada dalam kelompok pajak yang lebih tinggi saat Anda pensiun daripada saat Anda menyumbangkan dana. Hal ini dapat menghasilkan penghematan pajak yang signifikan.

- Anda dapat menarik kontribusi bebas pajak kapan saja . Itu hanya kontribusi, bukan bunga yang Anda peroleh.

- Dalam keadaan tertentu, distribusi dari jenis IRA ini dapat diambil sebelum pensiun . Keuntungan lain dari Roth IRA adalah Anda dapat mengambil apa yang disebut "distribusi yang memenuhi syarat" dari kontribusi dan pendapatan sebelum Anda pensiun tanpa membayar pajak federal atau penalti untuk penarikan awal. Distribusi yang memenuhi syarat adalah distribusi yang mengikuti kedua dari dua aturan berikut:pertama , distribusi terjadi setidaknya lima tahun setelah Anda membuka Roth IRA. Dan kedua , Anda setidaknya 59½ saat menarik dana; ATAU Anda mengeluarkan $10.000 atau kurang untuk membeli atau membangun kembali rumah pertama untuk diri Anda sendiri, anak Anda, atau cucu Anda; ATAU Anda telah menjadi cacat; ATAU distribusi dilakukan ke harta Anda setelah kematian Anda.

- Tidak ada distribusi minimum yang diperlukan setelah usia 70 . Aturan Roth IRA tidak memerlukan RMD setelah usia 70. Artinya, Anda tidak perlu khawatir dengan kemungkinan penalti karena gagal mengambil distribusi. Ini juga berarti Anda dapat berkontribusi pada Roth IRA lebih lama dari yang Anda bisa dengan tipe IRA lainnya. Akhirnya, tidak ada RMD berarti Roth IRA dapat menjadi sarana untuk menyalurkan dana ke ahli waris Anda, meskipun ada beberapa perdebatan tentang apakah itu jenis IRA terbaik untuk ini.

Apa itu Roth IRA pintu belakang?

Kami menyebutkan di atas bahwa ada batas pendapatan atas siapa yang dapat membuka Roth IRA:jika Anda menghasilkan terlalu banyak uang, jenis IRA ini tidak tersedia untuk Anda. Tetapi jika Anda bersedia untuk mengambil beberapa langkah tambahan, Anda mungkin dapat mendanai apa yang kadang-kadang disebut “backdoor IRA” atau “backdoor Roth.”

IRA pintu belakang menjadi mungkin pada tahun 2010 ketika perubahan peraturan pajak menghapus batas pendapatan untuk mengubah IRA tradisional menjadi Roth IRA. Jadi intinya, berpenghasilan tinggi yang ingin masuk ke "pintu belakang" dari game Roth IRA dapat melakukan hal berikut:

- Buka dan sumbangkan ke IRA reguler.

- Isi formulir pajak 8606 agar kontribusi tersebut tidak dapat dikurangkan.

- Ubah IRA biasa menjadi Roth IRA. (Ini mungkin hanya dalam beberapa hari.)

Sebelum Anda mengambil kesempatan untuk mencoba pintu belakang Roth IRA, luangkan waktu untuk mempertimbangkan beberapa hal:

- Perubahan undang-undang perpajakan . Perombakan terbaru mulai berlaku pada 1 Januari 2018. Sampai tulisan ini dibuat, Roth IRA backdoor masih legal (jika sedikit rumit) – tetapi jika Anda ragu, hubungi akuntan pajak untuk memastikan strategi Anda dalam aturan.

- Ini mungkin bukan langkah terbaik untuk semua orang . IRA pintu belakang dapat menawarkan penghematan pajak jika Anda berpenghasilan tinggi. Tapi itu tidak tepat untuk semua orang. Jika Anda tidak yakin apakah ini dapat membantu Anda, googling atau bicarakan dengan akuntan pajak Anda.

IRA SEDERHANA:Aturan &persyaratan usia

Apa itu IRA SEDERHANA? Pertama dan terpenting, perhatikan bahwa SIMPLE adalah akronim. IRA SEDERHANA adalah Rencana Pertandingan Insentif Tabungan untuk Karyawan IRA.

Dalam praktiknya, ini adalah jenis rencana pensiun yang disponsori majikan yang memungkinkan karyawan menyumbangkan sebagian dari pendapatan sebelum pajak mereka. Pemberi kerja diharuskan memberikan kontribusi ke IRA SEDERHANA dengan mencocokkan kontribusi pekerja mereka atau memberikan kontribusi tahunan terlepas dari apakah pekerja berkontribusi atau tidak.

Agar memenuhi syarat untuk IRA SEDERHANA, aturan menyatakan bahwa Anda harus…

- Telah menghasilkan setidaknya $5.000 dalam dua tahun sebelumnya.

- Berharap untuk mendapatkan setidaknya $5.000 tahun ini.

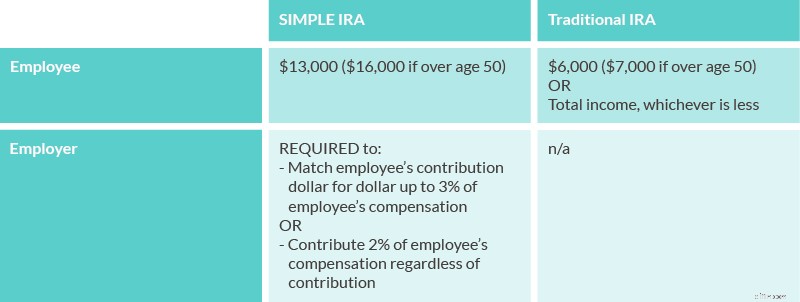

IRA SEDERHANA vs. IRA tradisional

Perbedaan utama antara IRA SEDERHANA dan IRA tradisional adalah bahwa majikan Anda harus membuka IRA SEDERHANA, sedangkan Anda sendiri membuka IRA tradisional. Ada juga perbedaan batas kontribusi IRA antara IRA SEDERHANA dan tradisional, sebagaimana diuraikan di bawah ini.

Sumber

Terakhir, pajak dan penalti berbeda untuk IRA SEDERHANA vs. tradisional:

- Kontribusi karyawan TIDAK dipotong pajak untuk IRA SEDERHANA. (Pengecualian:jika Anda adalah pemilik tunggal, mungkin demikian.)

- Jika Anda menarik dana lebih awal dari IRA SEDERHANA dalam waktu dua tahun setelah kontribusi pertama pemberi kerja Anda, penalti penarikan awal adalah 25 persen. Setelah itu, hanya 10 persen (vs IRA tradisional, di mana selalu 10 persen).

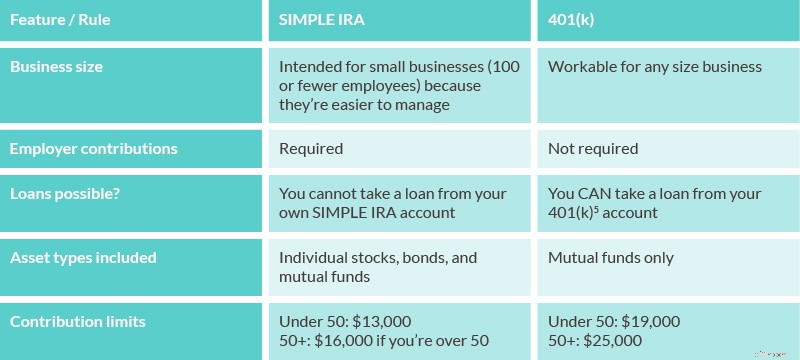

IRA SEDERHANA vs. 401(k)

Jika Anda pernah memiliki 401 (k), Anda mungkin bertanya-tanya bagaimana IRA SEDERHANA berbeda. Berikut ikhtisarnya:

5

Jadi begitulah – (apa pun kecuali) IRA SEDERHANA.

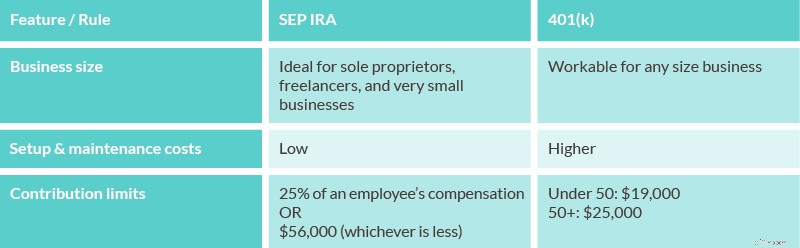

SEP IRA:Aturan &kelayakan

Apa itu SEP IRA (diucapkan “sep”, bukan “s.e.p.”)? Sekali lagi, kami memiliki akronim di tangan kami. SEP adalah singkatan dari Simplified Employee Pension.

Jenis IRA ini adalah rencana pensiun yang disponsori majikan. Pengusaha tidak diharuskan untuk berkontribusi setiap tahun, tetapi peraturan menyatakan bahwa untuk setiap tahun mereka berkontribusi, mereka harus berkontribusi pada semua SEP karyawan yang memenuhi syarat (dengan kata lain:tidak bermain favorit).

Jika Anda memberikan kontribusi ke SEP IRA Anda, ini diperhitungkan dalam batas kontribusi tradisional dan Roth IRA gabungan Anda sebesar $6.000 untuk tahun tersebut (per 2019). Kontribusi pemberi kerja Anda dibatasi hingga 25 persen dari kompensasi Anda, atau $56.000, mana yang lebih kecil.

Pertimbangan lain:pemberi kerja yang mendanai SEP IRA harus secara proporsional mendanai semua akun yang memenuhi syarat. Untuk alasan ini, jenis IRA ini sangat populer untuk pemilik tunggal, pemilik bisnis tanpa karyawan, dan pekerja lepas. Ini memungkinkan mereka menyalurkan banyak uang menuju masa pensiun, seperti yang dimungkinkan oleh arus kas mereka, tanpa memaksa mereka untuk mendanai milik orang lain.

Kami menyebutkan bahwa pemberi kerja harus berkontribusi ke semua akun karyawan yang memenuhi syarat setiap tahun mereka mendanai SEP mereka. Jadi bagaimana kelayakan SEP IRA ditentukan? Karyawan memenuhi syarat untuk SEP IRA ketika mereka…

- Berusia 21 tahun ke atas.

- Hasilkan setidaknya $600 untuk tahun ini.

- Telah bekerja untuk pemberi kerja selama tiga dari lima tahun sebelum tahun pemberian kontribusi, terlepas dari berapa banyak tahun tertentu mereka bekerja untuk pemberi kerja.

SEP IRA vs. 401(k)

Baik rencana SEP IRA dan 401 (k) memungkinkan bisnis membuat rencana pensiun untuk karyawan. Namun, ada perbedaan penting antara keduanya, termasuk ini:

Apa itu IRA rollover?

Rollover IRA paling sering terjadi saat Anda berpindah pekerjaan. Itu terjadi ketika Anda mengambil dana dari rekening pensiun yang disponsori majikan dan memasukkannya ke dalam IRA baru. Menggulirkan uang ke IRA memberi Anda sedikit lebih banyak kendali atas hal-hal seperti alokasi aset.

Untuk perbandingan lengkap aturan dan batasan rollover IRA, lihat bagan IRS ini.

Bagaimana cara memindahkan paket 401(k) ke IRA?

Sebenarnya, Anda dapat menggulingkan lebih dari 401(k) ke IRA – Anda dapat menggulingkan paket yang memenuhi syarat. Rencana yang memenuhi syarat adalah rencana pensiun yang disponsori oleh pemberi kerja (seperti 401(k) atau setara nirlaba, 403(b) – lebih lanjut tentang ini di bawah). Ada dua cara untuk menggulingkan 401(k) ke IRA:

- Perputaran langsung :Dalam skenario ini, Anda meminta orang yang bertanggung jawab untuk mengelola 401(k) di pekerjaan lama Anda (administrator paket) untuk membayar dana dari paket yang memenuhi syarat langsung ke IRA rollover Anda. Tidak ada pajak yang dipotong dari dana bergulir dalam skenario ini.

- Perputaran 60 hari :Kadang-kadang disebut juga “perputaran tidak langsung”, perpanjangan 60 hari terjadi ketika administrator rencana di pekerjaan lama Anda memotong cek untuk dana di akun lama Anda dan Anda menyetorkannya ke IRA baru dalam 60 hari. Selama Anda memenuhi tenggat waktu 60 hari, tidak ada pajak atau penalti penarikan awal. Jika Anda tidak memasukkan dana ke IRA baru, seluruh jumlah akan dianggap sebagai penghasilan kena pajak (yaitu, Anda harus membayar pajak untuk itu). Jika Anda lebih muda dari 59½ saat melakukan ini, Anda juga akan berutang 10 persen penalti penarikan awal.

Cara paling efisien dan paling sedikit konsekuensi pajak untuk menggulirkan 401(k) ke IRA adalah dengan memilih perpanjangan langsung jika tersedia untuk Anda.

Bagaimana cara membuka IRA?

Membuka IRA adalah proses yang cukup mudah dan, seperti banyak hal saat ini, dapat dilakukan sepenuhnya secara online. Pada dasarnya, langkah-langkah untuk membuka IRA adalah sebagai berikut:

- Tentukan penyedia IRA mana yang akan Anda gunakan.

- Tentukan jenis IRA mana yang akan Anda buka (ingat:IRA terbaik untuk Anda bergantung pada keadaan pribadi Anda).

- Daftar untuk membuka IRA Anda.

- Danai IRA Anda melalui rekening bank atau dengan menggulirkan rekening lain.

- Pilih investasi Anda.

Dan voila! Anda telah membuka IRA.

Berapa biaya IRA?

Biaya administrasi IRA bervariasi menurut penyedia. Biaya pemeliharaan dapat berkisar dari $25 hingga $100 per tahun – tetapi penyedia sering kali mengabaikan biaya tersebut jika Anda mempertahankan saldo minimum.

Jika Anda merinci pengurangan pajak Anda, ada aturan pajak yang memungkinkan Anda menghapus biaya IRA Anda sebagai biaya investasi lain-lain pada Jadwal A Formulir 1040.

Apa IRA terbaik?

Kami memberi tahu Anda – tidak ada IRA terbaik!

Tapi kami mengerti – Anda masih ingin tahu. Sebenarnya, IRA terbaik untuk satu orang mungkin bahkan bukan IRA yang baik untuk orang lain. IRA terbaik untuk Anda akan bergantung pada banyak faktor, termasuk:

- Usia Anda saat membuka IRA.

- Apakah Anda tercakup dalam program pensiun yang disponsori perusahaan seperti 401(k).

- Kebutuhan Anda akan seseorang untuk mengelola investasi IRA untuk Anda atau kemampuan dan keinginan Anda untuk menanganinya sendiri.

- Tujuan pensiun Anda.

Dengan kata lain, IRA terbaik untuk karyawan penuh waktu berusia 20-an dengan akses ke 401(k) yang bekerja sebagai pekerja sampingan hampir pasti akan berbeda dari IRA terbaik untuk pekerja paruh waktu berusia 50-an tanpa majikan. -pilihan yang disponsori.

IRA terbaik adalah yang memungkinkan Anda mencapai tujuan pensiun Anda dengan membayar pajak sesedikit mungkin.

Ingin panduan lebih lanjut tentang IRA mana yang terbaik? Aturan umum ini berlaku dalam banyak kasus:

- Jika Anda freelance atau memiliki bisnis satu orang , SEP IRA sering kali berfungsi dengan baik.

- Jika Anda adalah pemilik usaha kecil , IRA SEDERHANA dapat membantu Anda mendorong karyawan Anda menabung untuk masa pensiun.

- Jika Anda memiliki akses ke 401(k) melalui perusahaan , itu mungkin pilihan yang baik, terutama jika majikan menawarkan kecocokan.

- Jika Anda berharap memiliki penghasilan lebih tinggi saat pensiun daripada yang Anda lakukan sekarang, Roth IRA mungkin masuk akal.

- Jika Anda mengharapkan penghasilan yang lebih rendah saat pensiun daripada yang Anda lakukan sekarang, IRA tradisional mungkin masuk akal.

Meminjam dari IRA

Mungkin Anda pernah mendengar bahwa Anda dapat meminjam dari IRA jika Anda menemukan biaya tak terduga. Tapi inilah masalahnya:tidak ada yang namanya pinjaman IRA.

Aturan IRA menyatakan bahwa Anda tidak dapat menggunakan IRA Anda untuk mendanai pinjaman kepada diri Anda sendiri, dan saldo IRA Anda tidak dapat digunakan sebagai jaminan pinjaman. Faktanya, IRS mengklasifikasikan peminjaman dari IRA dan menggunakannya sebagai jaminan sebagai "transaksi terlarang" (lihat Publikasi 590-A).

Ini berlaku untuk semua jenis IRA, termasuk Roth IRA.

Namun, dengan Roth IRA, aturan penarikan sedikit lebih fleksibel. Karena kontribusi Roth dibuat setelah Anda membayar pajak, Anda dapat menarik kontribusi Anda ke Roth IRA kapan saja tanpa penalti (itu hanya kontribusi – tidak ada bunga yang Anda peroleh dari kontribusi tersebut).

Jadi katakanlah Anda telah menyumbangkan jumlah tahunan maksimum ke Roth IRA selama tujuh tahun. Anda dapat menarik hingga jumlah tersebut (tetapi bukan bunga apa pun yang diperoleh dari uang tersebut) tanpa membayar pajak atau penalti apa pun. Namun uang tersebut tidak dianggap sebagai pinjaman dari IRA atau pinjaman IRA Anda:Anda tidak perlu membayarnya kembali.

Bagaimana jika saya mewarisi IRA atau Roth IRA?

Mewarisi IRA bisa jadi rumit. Cara Anda menangani dana dari warisan IRA dapat memiliki konsekuensi pajak yang signifikan. Anda memiliki beberapa pilihan tentang bagaimana melanjutkan; pilihan tersebut sangat bergantung pada dua faktor:

- Apakah Anda menikah dengan orang yang Anda warisi.

- Jenis IRA yang Anda warisi:tradisional atau Roth.

Untuk diskusi mendetail tentang apa yang harus dilakukan saat Anda mewarisi IRA, Anda mungkin ingin memulai dengan entri blog ini.

Apa artinya menyeimbangkan kembali IRA?

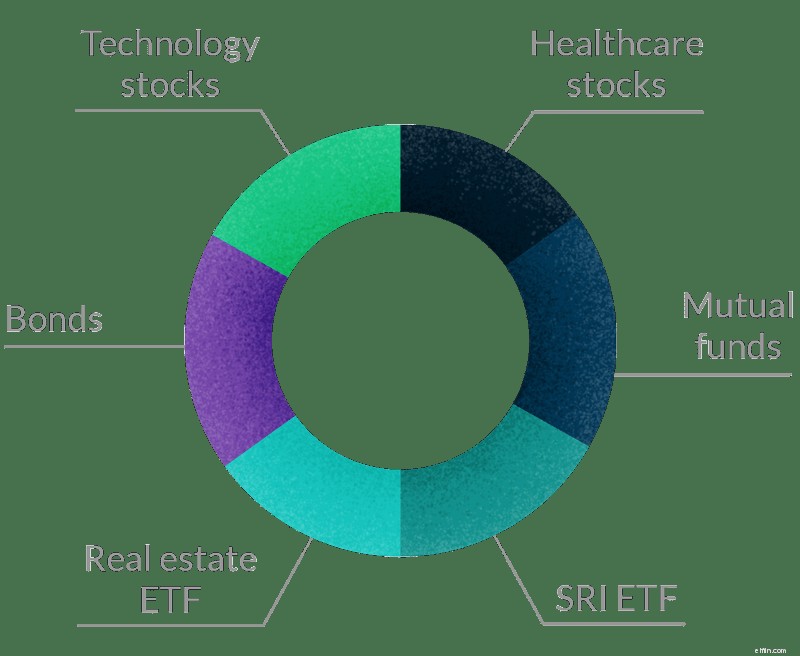

Menyeimbangkan kembali IRA Anda berarti membeli atau menjual investasi agar IRA Anda sesuai dengan alokasi aset Anda. Alokasi aset adalah cara Anda mendistribusikan uang Anda di antara investasi. Jenis investasi yang berbeda (saham, obligasi, real estat, komoditas, dll.), sektor yang berbeda (teknologi, perawatan kesehatan, dll.), dan wilayah geografis yang berbeda memiliki tingkat risiko yang berbeda. Saat Anda menyeimbangkan kembali IRA Anda, Anda memindahkan uang untuk menyesuaikan eksposur risiko Anda.

Menyeimbangkan kembali IRA digunakan untuk mempertahankan "diversifikasi" yang tepat. Diversifikasi IRA berarti memasukkan berbagai jenis investasi yang memiliki profil risiko berbeda dengan tujuan menghilangkan pasang surut yang disebabkan oleh fluktuasi pasar (bahasa geek:investasi tidak berkorelasi satu sama lain). Idenya adalah untuk tidak memiliki semua uang Anda dalam satu jenis investasi atau pada satu tingkat risiko.

Karena setiap investor berbeda dan setiap tujuan investasi berbeda, tidak ada satu aturan pun tentang cara melakukan diversifikasi. Usia Anda (berapa lama Anda sampai pensiun), potensi penghasilan Anda, berapa banyak yang harus Anda investasikan – pertimbangkan semua faktor ini saat Anda memutuskan berapa banyak dan jenis risiko apa yang harus diambil dalam investasi IRA Anda.

Akun pialang vs. IRA

Perbedaan utama antara akun pialang dan IRA adalah pajak. Setiap kali Anda menjual investasi di pialang kena pajak, Anda membuat acara kena pajak. Bergantung pada apakah Anda menghasilkan atau kehilangan uang dan berapa lama Anda menahan investasi saat Anda menjual, Anda mungkin berutang pajak pendapatan atau keuntungan modal. Ini tidak benar dengan IRA. Dana dikenakan pajak saat masuk (Roth) atau saat keluar (tradisional). Investasi di dalam IRA tumbuh bebas pajak.

Perbedaan penting lainnya:karena akun pialang tidak memiliki keuntungan pajak khusus, Anda dapat mengambil uang tanpa membayar penalti. Jadi pilihan terbaik bagi sebagian besar investor adalah membuka rekening perantara (untuk tujuan tabungan jangka pendek) dan IRA (untuk pensiun).

IRA vs. 401(k)

Kami telah membahas perbedaan antara berbagai jenis IRA di bagian di atas. Berikut ringkasan perbedaan utama antara IRA vs. 401(k), yang merupakan alat investasi yang sangat berbeda:

Bagian 2:401(k), 403(b), dan 529 Paket

Tentu saja, tidak semua jenis investasi adalah IRA. Di sini, kita akan melihat lebih dekat pada 401(k) dan 403(b), yang merupakan rekening pensiun, serta rencana 529, yang memungkinkan Anda menabung untuk pendidikan.

Apa itu 401(k)?

401(k) dinamai untuk bagian dari kode pajak yang mengaturnya. (Jadi seperti jika Anda memutuskan untuk memulai dengan 1.1-1.) A 401(k) adalah rencana yang disponsori oleh pemberi kerja yang memungkinkan Anda menyimpan pendapatan sebelum pajak untuk masa pensiun. Majikan Anda mungkin atau mungkin tidak memilih untuk mencocokkan dana tersebut hingga jumlah tertentu.

Misalnya, katakanlah Anda menghasilkan $55.000 setahun dan perusahaan Anda mencocokkan hingga tiga persen dari gaji Anda sebagai kontribusi 401(k).

Tiga persen dari $55.000 adalah $1.650, jadi majikan Anda akan mencocokkan kontribusi Anda hingga jumlah itu. Jika Anda menyisihkan $10.000 dalam skenario ini (dan kerja bagus jika Anda melakukannya), jumlah total yang ditambahkan ke 401(k) Anda pada akhir tahun akan menjadi $11.650:kontribusi Anda ditambah kecocokan majikan Anda untuk tiga persen pertama dari gaji Anda.

Dengan kata lain, jika majikan Anda menawarkan kecocokan 401(k), pada dasarnya itu adalah uang gratis. Manfaatkan itu!

Apakah 401(k) adalah IRA?

Tidak. A 401(k) bukan IRA. Ini adalah rencana pensiun yang disponsori majikan, sedangkan IRA adalah rekening pensiun individu.

Berapa batas kontribusi untuk 401(k)?

Pada tahun 2019, batas kontribusi untuk 401(k) tradisional adalah $ 19.000 untuk individu di bawah 50 tahun. Jika Anda berusia di atas 50 tahun, Anda dapat memberikan kontribusi "pengejaran" $ 6.000, dengan total $ 25.000. Batasan ini hanya untuk kontribusi Anda dan tidak termasuk kontribusi pemberi kerja. Total batas kontribusi maksimum gabungan untuk karyawan dan pemberi kerja adalah $56.000 untuk tahun 2019.

Siapa yang membuat keputusan investasi untuk 401(k)?

Anda lakukan - semacam. Majikan dan penyedia paket Anda menentukan reksa dana mana yang tersedia untuk Anda di 401(k), dan Anda memilih di antara dana tersebut.

Banyak 401(k) menawarkan dana "tanggal target", yang menawarkan reksa dana yang memiliki tingkat risiko yang sesuai untuk berbagai tanggal pensiun. Tingkat risiko dana ini disesuaikan saat Anda mendekati masa pensiun.

Apa perbedaan antara 401(k) dan IRA?

Dua perbedaan terbesar antara 401(k) dan IRA adalah…

- Batas kontribusi.

- Pilihan investasi.

401(k) rencana memungkinkan kontribusi maksimum yang jauh lebih besar dan membawa potensi pencocokan pemberi kerja. Tetapi paket 401(k) menawarkan pilihan opsi investasi yang jauh lebih terbatas (hanya reksa dana). IRA, di sisi lain, dapat mencakup investasi dalam saham, obligasi, ETF, dll.

Roth 401(k) vs. a 401(k)

Roth 401(k) adalah program pensiun yang disponsori oleh pemberi kerja yang didanai dengan kontribusi setelah pajak. Ini berarti Anda tidak membayar pajak saat menarik uang dari Roth 401(k) Anda – Anda membayarnya atas penghasilan Anda saat Anda mendapatkannya.

Ini berlaku selama akun tersebut setidaknya berusia lima tahun dan Anda lebih tua dari 59 saat Anda melakukan penarikan (jika Anda menarik uang sebelum itu, Anda mungkin harus membayar pajak ditambah denda penarikan awal 10 persen). Roth 401(k) dikenakan RMD setelah usia 70½ (artinya Anda harus melakukan penarikan minimum mulai dari usia tersebut).

Apa itu 403(b)?

Meskipun berperilaku seperti 401(k), 403(b), juga dinamai untuk bagiannya dalam Internal Revenue Code, hanya dapat didirikan oleh sekolah umum atau organisasi nirlaba (alias 501(c)(3) organisasi).

Berapa batas kontribusi untuk 403(b)?

Batas kontribusi untuk program 403(b) serupa dengan untuk program 401(k). Ini berarti bahwa Anda dapat berkontribusi hingga $19.000 untuk paket 403(b) pada tahun 2019 jika Anda berusia kurang dari 50 tahun dan $25.000 jika Anda berusia 50 tahun atau lebih.

Siapa yang membuat keputusan investasi untuk 403(b)?

Seperti dengan 401(k), Anda melakukannya (semacam). Sekali lagi, pemberi kerja dan penyedia paket Anda biasanya menawarkan menu opsi reksa dana yang dapat Anda pilih. Pilihan yang Anda buat, seperti pada 401(k), akan sangat bergantung pada toleransi risiko Anda.

403(b) vs. IRA

Seperti 401(k), perbedaan utama antara 403(b) dan IRA adalah batas kontribusi dan opsi investasi. Batas kontribusi untuk 403(b) sama dengan untuk 401(k). Karena Anda memilih dari menu terbatas, pilihan investasi Anda lebih terbatas daripada apa yang akan Anda lihat dengan IRA.

Bagian 3:Paket 529:Aturan &Persyaratan

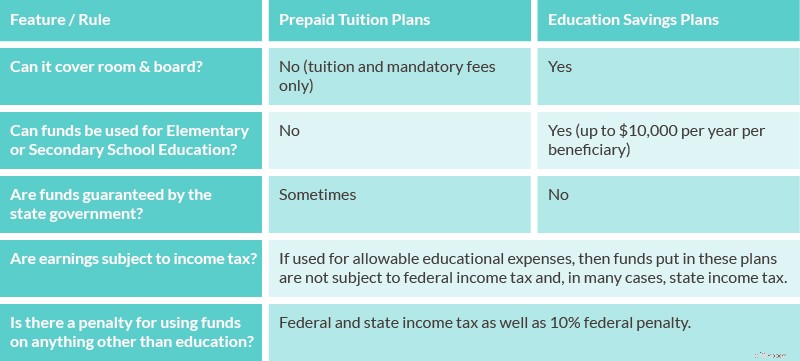

Apa itu paket 529? Rencana 529, dinamai (sebutkan dengan saya) bagiannya dalam Kode Pendapatan Internal, adalah cara menghemat uang untuk biaya pendidikan. Mereka terbagi dalam dua kategori:rencana biaya kuliah prabayar dan rencana tabungan pendidikan. Tabel ini membantu menjelaskan perbedaan antara dua jenis paket 529:

Sumber

529 vs. Roth IRA untuk tabungan biaya pendidikan

Saat menabung khusus untuk biaya pendidikan, tidak ada persaingan antara paket 529 dan Roth IRA – paket 529 adalah cara yang harus dilakukan. Namun, jika Anda tidak yakin apakah Anda benar-benar perlu menggunakan uang yang Anda sisihkan untuk pendidikan, maka Roth IRA mungkin menawarkan beberapa keuntungan, termasuk ini:

- Tabungan pensiun :Keuntungan nomor satu dari menyisihkan uang di Roth IRA adalah Anda dapat menggunakan dana untuk pensiun jika Anda tidak menggunakannya untuk pendidikan. Ini tidak berlaku sebaliknya tanpa hukuman berat dan konsekuensi pajak.

- Penarikan kontribusi bebas pajak dan penalti :Seperti yang kami sebutkan di atas, Anda dapat menarik uang yang telah Anda kontribusikan (tetapi bukan penghasilan) kapan saja dari Roth IRA tanpa konsekuensi pajak.

- Penarikan bebas penalti untuk pendidikan tinggi :Biasanya, Anda akan membayar penalti untuk menarik penghasilan Roth lebih awal (sebelum usia 59½). Namun, Anda dapat menarik penghasilan lebih awal tanpa membayar penalti jika Anda akan menggunakan dana tersebut untuk biaya kuliah untuk diri sendiri, pasangan, anak, atau cucu Anda.

Jadi, meskipun paket 529 mungkin masih merupakan sarana investasi terbaik untuk menabung untuk pengeluaran terkait pendidikan di masa depan, Roth IRA dapat digunakan dalam keadaan darurat.

Bagian 4:Saran Pensiun untuk Investor Wanita

Di Amerika, ada perbedaan gender dalam gaji, jeda karir, dan rentang hidup. Rata-rata, wanita akan menghasilkan lebih sedikit uang selama karier mereka dan hidup lebih lama. Sayangnya, faktor-faktor ini tidak diperhitungkan sebanyak yang seharusnya. While women investing for retirement are just as likely to contribute to an IRA as their male coworkers, they’re 80 percent more likely to fall into poverty after age 65 and three times more likely between ages 75 and 79.

So what’s the best retirement advice for women who want to live well into their golden years? Start with these three steps:

- Save more while you’re working.

- Consider opening a spousal IRA.

- Wait longer to retire (sorry!).

Women investors need to save more

It may seem like obvious retirement advice, but saving a larger percentage of your income while you’re working is one of the best ways to address the women investors’ retirement gap.

One way to make this easier is to set up an automatic deposit. In other words, you want to make it easy to save early and save often if you’re a woman investing for retirement.

Women investors can open spousal IRAs

If your spouse continues to work for wages while you’re doing the unpaid work of caring for young children or elderly parents, a spousal IRA or spousal Roth IRA may help. These work much like individual IRAs with similar contribution limits:the working spouse contributes to an IRA on the non-working (spousal IRAs work for either gender) spouse’s behalf.

Women investors can wait to retire

The bitterest pill to swallow in terms of retirement advice for women may be the alternative of simply waiting to retire. Women can make up for some, though certainly not all, of their savings shortfall by continuing to contribute to their retirement accounts well into their 70s.

Remember, while traditional IRAs have RMDs after age 70½, Roth IRAs do not, so it’s possible to keep contributing as long as you’re earning money.

Congratulations! If you’ve read this far, you get a free IRA!

We’re not exaggerating, either:no IRA fees. Zilch. Nada. (Okay, to be fair, anyone who opens an IRA with us gets it for free. But you definitely do.)

And if you choose to open an IRA with M1, you’ll be able to take advantage of the functionalities that make our customers’ lives easier, including…

- Automatic rebalancing, which keeps your risk exposure right where you want it to be.

- Easy-to-use investing pies.

- Real human support during business hours.

- … and a lot more.

There are lots of choices to make when considering how to invest for retirement. We hope this guide has empowered you to understand some of those options. The next step is yours to take.

If you’re interested in learning how you can open an IRA or Roth IRA with M1, read all about our retirement investment options.

M1 Finance LLC is a SEC registered broker-dealer and Member FINRA / SIPC . You can check the background of M1 Finance LLC on FINRA’s BrokerCheck . SIPC protects securities customers of its members up to $500,000 (including $250,000 for claims for cash). SIPC insurance does not protect against loss in the market value of securities. Investments are not FDIC insured and may lose value. Please consider your objectives and M1 fees before investing. Past performance is not a guarantee of future results. Using margin involves risks:you can lose more than you deposit, you are subject to a margin call, and interest rates may change. Not an offer, solicitation of an offer, or advice to buy or sell securities in jurisdiction where M1 Finance LLC is not registered.

No Recommendations or Investment Advice

You understand that M1, through the M1 Platform or any interaction you have with representatives of the firm, provides no tax, legal, estate planning, or investment advice of any kind, nor do we give advice or offer any opinion with respect to the nature, potential value or suitability of any particular securities transaction or investment strategy. You understand that you are solely responsible for all investment decisions you make regarding the transactions made in your account. You further understand that while you may be able to access market data and other financial information from the M1 Platform, the availability of such information does not constitute a recommendation to buy or sell any of the securities made available for purchase on the website (including securities appearing in any portfolios published by M1) or to engage in any investment strategy. Any investment decisions you make will be based solely on your own evaluation of your financial circumstances and investment objectives and the suitability for you of any security or any investment strategy. Any order entered using your password is yours and you are responsible for any outcome as a result of transactions that you initiate or that is initiated by any user of your account, including the possible loss of principal invested based on an investment decision you made. You understand the risks involved with transacting in the securities you maintain and that your investments will fluctuate in value, and you agree that M1 is not responsible for any losses you may incur as a result of your investment decisions and any trades made for your account.

By making information available to you on the website, M1 is not advising you to invest in any particular security or securities, or to pursue any investment strategy. Although M1 may provide tools that enable you to assess your own tolerance for risk, or otherwise assist to educate you in various ways, M1 does not determine if the tools and resources made available on the website will result in suitable investments designed to meet your particular investment needs. All investments have risks, and you are responsible for determining whether you can afford the risks of making any investment.You can see other terms of this content by visiting our Terms of Use .

-

Rencana Pensiun Wiraswasta yang Berbeda

Rencana pensiun wiraswasta dapat membantu pemilik usaha kecil mengamankan masa depan keuangan mereka. Tetapi jika Anda seorang wiraswasta, sangat mudah untuk tetap fokus hanya pada menghasilkan pendap

-

Cara membuka IRA:Panduan langkah demi langkah

Anda tidak akan menolak kesempatan untuk pindah dari pelatih ke kelas satu, bukan? Kedua kursi melakukan pekerjaan dasar, tentu saja, tetapi Anda mungkin memilih untuk menikmati sedikit lebih banyak k

keuangan

-

9 cara cerdas menarik dana pensiun

Jika Anda berpikir menabung untuk masa pensiun itu rumit, coba cari tahu cara menarik dana pensiun sambil meminimalkan pajak. “Sebanyak 70 persen dana pensiun Anda yang diperoleh dengan susah payah ...

-

Bagaimana cara menabung untuk masa pensiun?

Bagaimana cara menabung untuk masa pensiun? Berapa banyak uang yang Anda butuhkan untuk pensiun? Jika Anda seperti kebanyakan orang Amerika, kamu tidak tahu jawabannya. Tetapi para ahli menggunakan aturan praktis cepat untuk mengukur berapa ban...