Data Menunjukkan Bahwa Bahkan Orang Amerika Dengan Asuransi Kesehatan Menghabiskan Bundel untuk Tagihan Medis

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami tidak dipengaruhi oleh kompensasi. Persyaratan mungkin berlaku untuk penawaran yang tercantum di halaman ini.

Memiliki asuransi kesehatan tidak berarti perawatan medis tiba-tiba menjadi murah -- jauh dari itu.

Poin-poin penting

- Biaya medis bisa sangat besar bahkan jika Anda diasuransikan.

- Penting untuk menyisihkan dana untuk biaya kesehatan, bahkan jika asuransi Anda bagus.

Anda sering mendengar bahwa pergi tanpa asuransi kesehatan adalah salah satu kesalahan finansial terbesar yang dapat Anda lakukan. Dan ada banyak kebenaran untuk itu.

Tanpa asuransi kesehatan, Anda bisa terjebak dengan tagihan ribuan dolar jika Anda terluka atau jatuh sakit dan membutuhkan perawatan ekstensif. Dan sementara asuransi bisa mahal -- terutama jika Anda tidak bekerja untuk perusahaan yang mensubsidi biayanya -- asuransi itu bisa lebih dari sekadar membayar sendiri saat keadaan darurat menyerang.

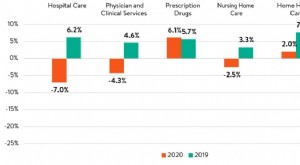

Tetapi bahkan pasien dengan asuransi kesehatan dapat menghadapi tagihan mahal. Dalam survei Aflac baru-baru ini, 51% rumah tangga di mana setiap orang memiliki asuransi kesehatan masih menghadapi biaya sendiri selama setahun terakhir. Dan 19% dari rumah tangga tersebut menghadapi biaya lebih dari $1, 500. Aduh.

Bahkan jika Anda memiliki asuransi kesehatan, penting untuk menabung untuk biaya yang mungkin Anda keluarkan. Berikut adalah beberapa biaya untuk menghabiskan uang.

1. Pengurangan tahunan Anda

Pengurangan Anda adalah jumlah uang yang Anda keluarkan dari saku setiap tahun sebelum perusahaan asuransi kesehatan Anda mulai mengambil tab. Tidak ada yang namanya preset atau deductible universal - ini bervariasi dari satu rencana asuransi ke yang berikutnya. Ketahui apa yang dapat dikurangkan dari Anda, dan, idealnya, sisihkan cukup dalam tabungan Anda untuk menutupinya.

Jika pengurangan tahunan Anda cukup tinggi, Anda mungkin memenuhi syarat untuk berpartisipasi dalam rekening tabungan kesehatan. Akun-akun ini menawarkan sejumlah manfaat pajak, jadi itu cara yang baik untuk melunakkan pukulan.

2. Copay

Perusahaan asuransi Anda mungkin menanggung biaya Anda untuk menemui dokter mata atau memesan resep. Tetapi Anda mungkin masih harus berbagi biaya itu dengan copay. Seperti halnya pengurangan tahunan, tidak ada tarif universal untuk copays -- setiap paket asuransi membebankan biayanya sendiri.

Lebih-lebih lagi, copay Anda mungkin berbeda tergantung pada layanan yang Anda butuhkan. Umumnya, biayanya lebih murah untuk menemui dokter perawatan primer Anda ketika Anda sakit daripada mengunjungi seorang spesialis. Copay Anda mungkin juga bervariasi berdasarkan obat yang Anda resepkan -- hanya karena Anda memiliki $10 copay untuk antibiotik tidak berarti itulah yang akan Anda bayar untuk resep lain.

3. Layanan yang tidak ditanggung oleh perusahaan asuransi Anda

Anda mungkin memerlukan tes atau prosedur yang tidak dibayar oleh perusahaan asuransi Anda. Anda dapat mengajukan banding atas keputusan tersebut untuk mencoba membuat perusahaan asuransi Anda tetap menanggung biayanya. Tetapi dalam beberapa kasus, Anda bisa terjebak membayar layanan tertentu sendiri.

Itulah mengapa penting untuk menyisihkan uang ekstra untuk perawatan kesehatan. Selain memasukkan lebih banyak uang ke rekening tabungan Anda, Anda mungkin mempertimbangkan untuk mendanai akun pengeluaran yang fleksibel atau, jika Anda memenuhi syarat, rekening tabungan kesehatan.

Memiliki asuransi kesehatan dapat membuat tagihan medis Anda lebih mudah dikelola, tapi itu tidak akan menghilangkan mereka sepenuhnya. Lakukan yang terbaik untuk mempersiapkan biaya perawatan kesehatan, sehingga mereka tidak merusak keuangan Anda atau membuat Anda berhutang.

Kartu kredit teratas menghapus bunga hingga 2023

Jika Anda memiliki hutang kartu kredit, mentransfernya ke kartu transfer saldo teratas ini memberi Anda 0% intro APR hingga 2023! Plus, Anda tidak akan membayar biaya tahunan. Itulah beberapa alasan mengapa para ahli kami menilai kartu ini sebagai pilihan utama untuk membantu mengendalikan utang Anda. Baca ulasan lengkap The Ascent gratis dan mendaftar hanya dalam 2 menit.

-

Apakah Anda terjebak dengan asuransi kesehatan yang sudah Anda miliki?

Gambar Narkoba Jika Anda tidak puas dengan asuransi kesehatan Anda, kemungkinan ada pilihan yang lebih baik yang tersedia. Lihat lebih banyak gambar obat. Tidak sekali pun dalam 30 tahun lebihnya, Se

-

24 Statistik Pengeluaran Perawatan Kesehatan yang Akan Mengejutkan Anda di Tahun 2021

Amerika Serikat terkenal karena ketidaksetaraan dalam hal perawatan kesehatan. Ini satu-satunya negara maju di mana biaya medis dapat menyebabkan kebangkrutan di antara warganya. Faktanya, salah satu

Keuangan pribadi

- Cara Mendapatkan Asuransi Kesehatan Tanpa Uang

- Inilah Odds pada Tagihan Medis Kejutan Besar

- Apa Fungsi Asuransi Kesehatan?

- Bantuan Medis untuk Orang Dewasa Berpenghasilan Rendah Tanpa Asuransi di Texas

- Cara Mendapatkan Asuransi Jiwa Tanpa Pemeriksaan Kesehatan dan Tanpa Pertanyaan Kesehatan

- Pengalaman saya dengan asuransi kesehatan alternatif untuk Obamacare

- Biaya Medis Memukul Orang Tua dengan Keras, Acara Survei

- Cara Membayar Tagihan Medis Saat Anda Tidak Memiliki Asuransi

-

Orang Amerika Menghabiskan $765 Lebih Banyak Per Bulan Musim Panas Ini Saat FOMO Dimulai

Orang Amerika Menghabiskan $765 Lebih Banyak Per Bulan Musim Panas Ini Saat FOMO Dimulai Data baru menunjukkan bahwa orang Amerika menghabiskan lebih banyak uang dalam upaya untuk menghidupkannya. Tapi itu bisa membuat beberapa orang semakin dekat dengan hutang. Banyak orang Amerika meng...

-

70% Orang Amerika Mengakui Kebiasaan Berbelanja yang Buruk. Inilah 3 Yang Besar untuk Dihancurkan

70% Orang Amerika Mengakui Kebiasaan Berbelanja yang Buruk. Inilah 3 Yang Besar untuk Dihancurkan Apakah kebiasaan finansial Anda perlu bekerja? Semakin cepat Anda mengakuinya, semakin cepat Anda bisa mengerjakannya. Poin penting Data baru mengungkapkan bahwa sebagian besar konsumen tidak puas ...