5 Tips Cara Mengurangi Risiko Dalam Peer-To-Peer Lending

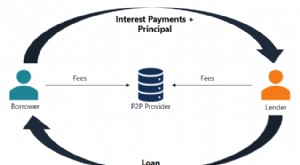

P2P lending adalah proses dimana ada komunikasi langsung antara investor dan peminjam. Ini memungkinkan orang untuk mendapatkan pinjaman mereka langsung dari orang yang berwenang, memotong orang tengah di antaranya.

Berikut adalah beberapa tips tentang cara mendiversifikasi teknik P2P Lending:

Diversifikasi usaha Anda dan pahami platform Anda:

Anda harus memasukkan sumber daya ke dalam jumlah yang lebih kecil dan membagi uang Anda sebagai uang muka yang berbeda. Ini akan membantu Anda mencapai keamanan yang lebih besar, dan Anda juga akan memiliki portofolio yang berbeda, yang lebih mungkin mengasimilasi guncangan yang tidak jelas.

Anda harus mencoba melihat bagaimana model P2P online berfungsi sebelum meminjamkan uang padanya. Seorang ahli keuangan harus tahu bagaimana uang itu dipinjamkan di atas panggung dan apa bahaya yang terkait dengan meminjamkan uang tunai di atas panggung.

Cobalah untuk tidak meluangkan waktu sejenak untuk mendapatkan beberapa informasi tentang volume umum, default, proses penyembuhan dan kemungkinan kembali. Anda dapat melakukan pemeriksaan atau hanya menghubungi organisasi P2P melalui pesan, kunjungan atau panggilan. Dalam kasus ini, Mintos adalah platform investasi P2P yang terkenal.

Cari Semua Jenis Diversifikasi:

Ekspansi tidak hanya menyiratkan bahwa Anda meminjamkan uang Anda ke berbagai peminjam, namun itu juga menyiratkan bahwa peminjam harus memiliki penilaian FICO yang berbeda, dan panggilan, antara sudut yang berbeda.

Diversifikasi adalah momen penting yang menempatkan sumber daya ke dalam pinjaman p2p. Ketika Anda menyebarkan minat Anda pada potongan-potongan kecil pada banyak orang, berbagai kredit di atas panggung, maka Anda mengurangi kemungkinan bahwa portofolio Anda adalah pengecualian kontras dan eksekusi portofolio normal di atas panggung.

Jadi, semakin Anda meningkatkan semakin Anda mengurangi kemungkinan hasil Anda menjadi jauh lebih rendah (atau lebih tinggi) dari hasil normal portofolio di atas panggung. Loaning Club mengklarifikasinya dengan realistis di sini. Ekspansi dapat dilakukan lebih cepat pada tahap dengan banyak kredit pembeli serupa dan akan memakan waktu lebih lama pada tahap properti yang mengirimkan hampir tidak ada uang muka properti besar. Lebih-lebih lagi, kedengarannya lebih membosankan dari itu, karena sebagian besar tahapan menawarkan sorotan investasi otomatis.

pinjaman jumlah, berdasarkan Risk Appetite Anda:

Dalam hal investasi peer to peer lending, peluang investasi yang menarik ini memberikan hasil yang menjanjikan. Saat memilih platform P2P, penting untuk menilai risiko, kembali, dan model bisnis yang ditawarkan perusahaan. Dengan melakukan itu, Anda dapat memilih model platform yang tepat yang sesuai dengan preferensi investasi Anda.

Pemberi pinjaman uang dapat menolak meminjamkan uang tunai setelah mengamati profil bahaya peminjam. Akibatnya, mereka dapat meminjamkan uang sesuai dengan bahaya kelaparan mereka dan dengan cara yang sangat aman. Keuntungan menjadi lebih tinggi dengan koefisien bahaya dari profil peminjam. Lebih pintar untuk berada di sisi yang lebih aman dan meminjamkan uang tunai kepada mereka, yang memiliki penilaian FICO superior dan evaluasi umum.

Memilih Platform yang Andal:

Banyak dari platform pinjaman P2P memiliki filosofi penanganan yang sangat mudah dan semua biaya ditujukan kepada pemberi pinjaman uang dan peminjam secara langsung. Tidak ada biaya tersembunyi sama sekali, dan bank dapat memiliki ketenangan signifikan terbaik. Sama sekali tidak seperti yang lain di web dan metode peminjaman yang terputus, pinjaman terdistribusi tidak membingungkan.

Prosedur dapat dimulai dan ditutup dalam sekejap; di samping itu, uang tunai Anda tiba di saldo keuangan Anda dengan cepat dan aman juga. Agar hal ini terjadi, Anda harus memeriksa panggung secara mendalam, dan melalui semua aset yang Anda dekati. Cek silang rujukan dan survei pembeli online adalah beberapa cara berbeda untuk mengetahui tentang validitas gerbang peminjaman berbasis web.

Menginvestasikan, Tetap berinvestasi dan terus berinvestasi kembali:

Apakah Anda berinvestasi di real estat, saham, bitcoin, atau catatan hipotek, menambahkan pinjaman P2P adalah langkah yang cerdas. Anda dapat menyeimbangkan portofolio investasi Anda, menjadikannya sebagai salah satu bentuk pendapatan pasif, di mana Anda berinvestasi dan menginvestasikan kembali untuk pengembalian yang relatif lebih tinggi.

Tingkat pinjaman khas platform P2P berkisar dari 6% hingga 36%. Anda dapat memperoleh pengembalian dua digit dengan portofolio berbagai nilai kredit. Bahkan jika Anda memberikan tunjangan untuk pembayaran pinjaman default dan biaya manajemen, potensi pengembaliannya luar biasa.

Lebih baik menyimpan uang tunai Anda daripada menyimpannya. Uang tunai inert tidak menghasilkan pendapatan apa pun, dan Anda memiliki berbagai kelas manfaat untuk dijelajahi. Tabungan Anda di bank dapat memperoleh bunga tetapi tidak seaktif investasi P2P dan investasi lain dengan tingkat risiko terkait. Tentu saja, hati-hati memeriksa kemampuan peminjam untuk membayar. Anda tidak ingin menjelajah ke sesuatu yang pasti akan gagal sejak awal.

Cobalah untuk tidak membiarkan keuntungan Anda tidak aktif dalam catatan Anda. Terus berinvestasi kembali, dan menginvestasikan kembali setiap saat, dengan tujuan agar manfaat dan keuntungan Anda terus tumbuh dan meningkat. Setelah Anda memulihkan investasi awal Anda, Anda dapat menginvestasikan kembali jumlah dan bunga untuk keuntungan lebih. Lagipula, itulah inti dari menginvestasikan kembali.

Investasi otomatis adalah fitur yang dapat digunakan di sini.

Investasi otomatis adalah, di mana Anda pernah membuat aturan untuk kredit yang perlu Anda masukkan (misalnya panjang kredit dan biaya pembiayaan dasar) dan setelah itu, panggung secara alami mengeluarkan uang Anda untuk mengoordinasikan kemajuan baru, ketika mereka muncul jika Anda memiliki cukup uang dalam catatan Anda.

Sebelum Anda menggunakan investasi otomatis, saya sarankan melalui hari-hari/minggu utama membuat usaha manual di pasar utama untuk meningkatkan pemahaman tentang uang muka yang ditawarkan.

Juga, pada tahapan tertentu, beberapa ahli keuangan suka melihat kredit sendiri sebelum berkontribusi dan tidak pernah mengaktifkan investasi otomatis.

-

Cara Mengurangi Biaya Penarikan Tunai

Jika Anda kekurangan dana tetapi membutuhkan akses ke uang tunai segera, menggunakan kartu kredit Anda untuk mendapatkan uang tunai mungkin tampak seperti jalan keluar termudah. Sayangnya, mendapatkan

-

3 Risiko Utama Dengan Pinjaman P2P

Risiko pinjaman peer-to-peer yang benar-benar dapat mengakibatkan kerugian moneter secara luas terbagi menjadi tiga kategori berbeda. Berikut ini disajikan daftar jenis risiko utama kerugian peer-to-p

Keuangan pribadi

- Cara Mencairkan Bank Draft

- Cara Menguangkan Poin Visa

- Pengantar Pinjaman Peer-to-Peer

- Panduan Pinjaman Peer-to-Peer (P2P)

- Penipuan &penipuan pembayaran peer-to-peer:Cara melindungi diri sendiri

- Apakah Peer To Peer Lending Sebuah Investasi yang Baik?

- 10+ Tips Cara Berhenti Belanja Online

- Cara Menutup Rekening Bank:5 Tip Teratas

-

Apa itu Pinjaman Peer-to-Peer (P2P)?

Apa itu Pinjaman Peer-to-Peer (P2P)? Peer-to-peer lending adalah bentuk peminjaman uang langsung kepada individu atau bisnis tanpa lembaga keuangan resmi yang berpartisipasi sebagai perantaraPerantara KeuanganPerantara keuangan mengacu p...

-

Peer to Peer Lending (Bagaimana Cara Kerja P2P Lending?)

Peer to Peer Lending (Bagaimana Cara Kerja P2P Lending?) Mencari jalan investasi baru untuk meningkatkan kekayaan Anda? Atau mungkin Anda perlu meminjam uang untuk membuka bisnis Anda sendiri atau membayar uang muka untuk rumah pertama Anda? Apakah Anda mem...