Berapa Angka Kredit yang Dibutuhkan untuk Membeli Rumah?

Anda akhirnya siap untuk mengambil lompatan besar keyakinan ke bab besar berikutnya dalam hidup Anda:kepemilikan rumah. Dengan semua kegembiraan dan kecemasan yang datang dengan wilayah itu, ada juga sejumlah langkah penting yang harus diambil dan kotak centang untuk dicentang bahkan sebelum Anda dapat berpikir untuk terjun ke pasar perumahan.

Jika Anda seperti kebanyakan orang, membeli rumah adalah salah satu investasi paling mahal yang akan Anda buat dalam hidup Anda. Pembelian monumental semacam itu membutuhkan banyak waktu dan persiapan. Salah satu langkah persiapan yang paling penting adalah membangun dan mempertahankan skor kredit yang bagus.

Memiliki skor kredit yang sehat adalah kunci untuk membuka jalan menuju kehidupan yang selalu Anda impikan. Dengan nilai kredit yang baik, mendapatkan persetujuan untuk semuanya, mulai dari pinjaman mobil hingga hipotek menjadi mudah. Meskipun setiap orang memiliki skor kredit, mungkin agak membingungkan mencoba membedah apa yang dikatakan skor kredit Anda tentang Anda, cara menghitungnya, dan bagaimana itu berlaku untuk modal pembelian rumah Anda. Dengan menggunakan panduan ini, kami akan memandu Anda melalui semua yang perlu Anda ketahui tentang skor kredit untuk membeli rumah.

- Apa itu skor kredit?

- Berapa nilai kredit yang dibutuhkan untuk membeli rumah?

- Bagaimana saya bisa mempersiapkan skor kredit saya untuk membeli rumah?

Apa itu skor kredit?

Skor kredit adalah angka yang mewakili kelayakan kredit seseorang. Angka ini berkisar antara 300-850— semakin tinggi angkanya, semakin baik skornya, dan pada akhirnya semakin baik skor kreditnya, semakin dapat diandalkan seorang peminjam tampak bagi pemberi pinjaman potensial.

Perhitungan skor kredit didasarkan pada riwayat kredit. Sejarah kredit adalah evaluasi agregat dari tingkat utang secara keseluruhan, jumlah akun yang terbuka, dan riwayat pembayaran. Pemberi pinjaman menggunakan skor kredit untuk menilai probabilitas dan risiko kemampuan peminjam untuk membayar kembali hipotek mereka secara tepat waktu.

Meskipun model penilaian yang tepat mungkin sedikit berbeda menurut pemberi pinjaman, kebanyakan menggunakan standar perhitungan Skor FICO sebagai dasar. FICO menggunakan data dari tiga perusahaan biro kredit utama—Equifax, berpengalaman, dan TransUnion—untuk mengukur nilai kredit individu.

Dari informasi tersebut, mereka menyusun skor total berdasarkan lima faktor berikut:

- Riwayat pembayaran – 35%

- Jumlah yang terutang – 30%

- Panjang riwayat kredit – 15%

- Jenis kredit – 10%

- kredit baru – 10%)

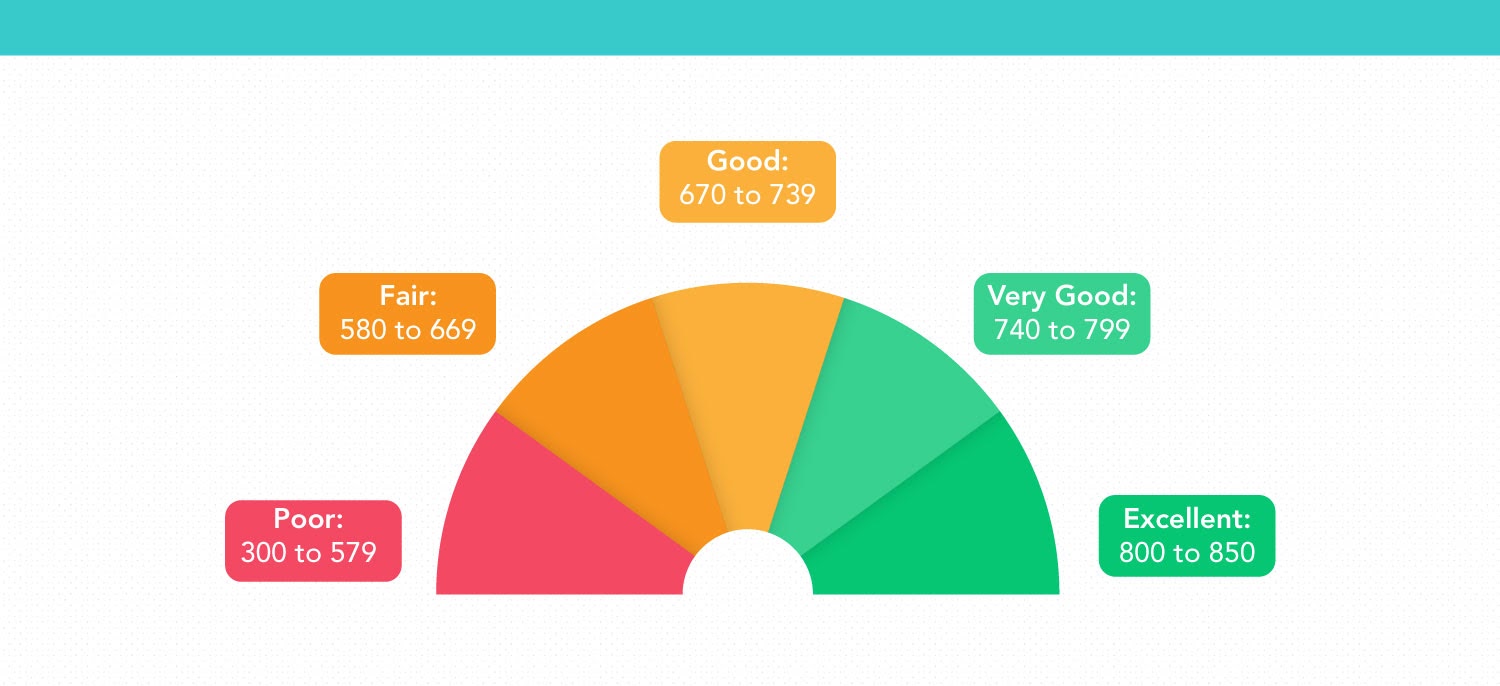

Setelah skor kredit Anda dievaluasi dengan pemeriksaan kredit gratis, lihat tabel di bawah ini untuk melihat bagaimana skor Anda diukur di mata calon pemberi pinjaman Anda di masa depan.

- Baik sekali: 740 hingga 799

- Bagus: 670 hingga 739

- Adil: 580 hingga 669

- Miskin: 300 hingga 579

Ingatlah bahwa sesering situasi keuangan Anda berubah, skor kredit Anda berfluktuasi dengan itu. Skor kredit Anda dari beberapa bulan yang lalu kemungkinan berbeda dari skor yang mungkin Anda peroleh hari ini.

Berapa nilai kredit yang dibutuhkan untuk membeli rumah?

Seperti yang disebutkan sebelumnya, skor kredit Anda memainkan faktor penentu yang signifikan dalam potensi pembelian rumah Anda. Semakin sehat kredit Anda, semakin banyak opsi yang tersedia untuk Anda. Nilai kredit minimum yang dibutuhkan untuk membeli rumah bervariasi menurut jenis pinjaman, lokasi, dan pemberi pinjaman. Secara umum, skor kredit pada atau di atas 670 cukup besar untuk memberikan Anda akses ke suku bunga yang menguntungkan pada hipotek.

Perlu melihat lebih mendalam skor kredit yang dibutuhkan untuk setiap jenis pinjaman? Kami membantu Anda.

- Pinjaman konvensional: Pinjaman rumah konvensional tidak diasuransikan oleh lembaga pemerintah dan mematuhi standar yang ditetapkan oleh Fannie Mae dan Freddie Mac. Hipotek konvensional biasanya membutuhkan skor kredit minimum 620, Namun, untuk mendapatkan tingkat suku bunga yang paling kompetitif, Anda memerlukan nilai kredit pada atau di atas 740.

- pinjaman FHA: Diasuransikan oleh Administrasi Perumahan Federal, Pinjaman hipotek FHA dirancang untuk melayani peminjam berpenghasilan rendah hingga sedang. Skor kredit minimum yang diperlukan untuk memenuhi syarat untuk pinjaman FHA adalah 500 jika Anda dapat melakukan uang muka 10% atau 580 jika Anda dapat memberikan 3,5%.

- pinjaman VA: Didistribusikan oleh Departemen Urusan Veteran AS, Pinjaman VA tersedia untuk anggota militer yang bertugas aktif, veteran, pasangan mereka, dan penerima manfaat lainnya yang memenuhi syarat. Meskipun pinjaman VA tidak menuntut persyaratan nilai kredit minimum, Pemberi pinjaman pinjaman VA mungkin mengharuskan Anda memiliki skor minimal 620.

- Pinjaman USDA: Pinjaman hipotek USDA diasuransikan oleh Departemen Pertanian AS dan ditujukan untuk peminjam berpenghasilan rendah hingga sedang yang ingin membeli rumah di lokasi pedesaan. USDA membutuhkan skor kredit minimum 580 untuk pinjamannya, tetapi ada sedikit ruang gerak untuk bekerja jika skor Anda sedikit lebih rendah dalam keadaan tertentu.

Bagaimana saya bisa mempersiapkan skor kredit saya untuk membeli rumah?

Jika Anda sedang menjajaki pilihan Anda dan berpikir serius untuk membeli rumah, mungkin ada baiknya mendedikasikan waktu untuk mempersiapkan dan meningkatkan skor kredit Anda sebelum Anda terjun ke pasar. Apakah Anda memiliki skor kredit yang buruk dan Anda ingin mencapai skor dasar 620 atau Anda sudah memiliki kredit yang baik tetapi ingin memenuhi syarat untuk suku bunga utama dan ketentuan jangka waktu, gunakan tips ini untuk memulai.

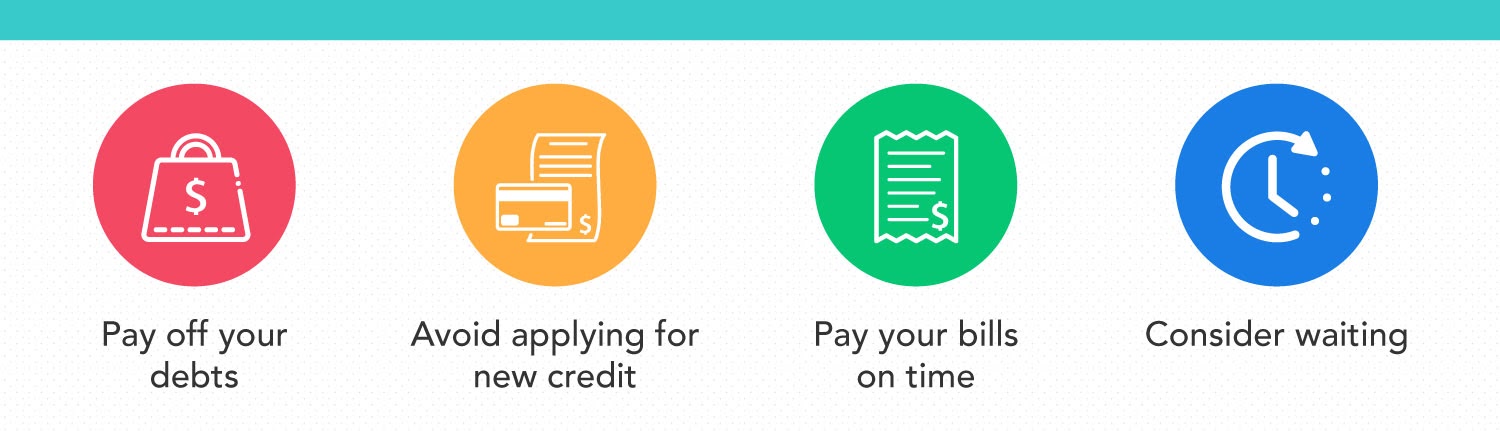

Lunasi hutang Anda

Seharusnya tidak mengherankan bahwa melunasi hutang Anda adalah salah satu cara paling mudah untuk meningkatkan skor kredit Anda. Melakukannya memungkinkan Anda untuk meningkatkan keseimbangan rasio utang terhadap pendapatan Anda, yang merupakan faktor yang sangat penting bagi pemberi pinjaman hipotek saat memutuskan apakah akan menyetujui Anda atau tidak.

Jika Anda memiliki hutang kartu kredit, lakukan apa yang Anda bisa untuk menyelesaikan saldo terutang itu. Tingkat pemanfaatan kredit Anda, yang mengukur jumlah kredit bergulir yang Anda miliki dibandingkan dengan jumlah total kredit yang Anda miliki, adalah perhitungan penting yang diperhitungkan pemberi pinjaman selama proses aplikasi. Meskipun tidak ada standar tingkat pemanfaatan kredit yang dicari oleh pemberi pinjaman hipotek, 30% atau kurang akan membuat Anda siap untuk sukses. Akhirnya, semakin rendah tarif Anda, lebih baik.

Hindari mengajukan kredit baru

Apapun pemberi pinjaman yang Anda pilih, mereka terikat untuk melakukan penyelidikan keras ke dalam catatan kredit Anda hampir setiap kali Anda mengajukan hipotek. Dalam sebagian besar kasus, Anda akan melihat skor kredit Anda berkurang lima poin atau kurang, setelah hanya satu penyelidikan keras.

Jika Anda memilih untuk menyelesaikan beberapa pertanyaan dalam waktu singkat, Anda mungkin akan menanggung beban efek peracikan yang semakin menurunkan skor kredit Anda.

Bayarlah tagihanmu tepat waktu

Riwayat pembayaran adalah elemen terpenting dari evaluasi skor kredit Anda. Melakukan pembayaran tagihan listrik yang terlambat, menyewa, atau pinjaman mahasiswa dapat secara signifikan memengaruhi skor Anda dan dengan cepat mengubah skor yang sangat bagus menjadi skor yang adil.

Untung, membayar tagihan Anda tepat waktu adalah sesuatu yang dapat Anda otomatisasi di tengah era digital. Jika memungkinkan, mengatur pembayaran otomatis sehingga Anda tidak akan pernah ketinggalan pembayaran tagihan Anda lagi.

Pertimbangkan menunggu

Jika Anda berjuang dengan skor kredit yang buruk atau skor yang sedikit lebih rendah dari yang Anda inginkan, mungkin ide yang cerdas untuk hanya menghentikan usaha membeli rumah Anda. Karena skor kredit Anda memiliki dampak yang sangat besar pada kemampuan Anda untuk mendapatkan hipotek yang dapat dikelola, kemungkinan besar kepentingan terbaik Anda untuk menunggu dan membangun skor kredit Anda daripada terburu-buru ke hipotek yang menampilkan persyaratan dan tarif yang tidak menarik.

Jika laporan kredit Anda mencakup sejumlah sorotan yang luar biasa, seperti kepemilikan kembali atau kebangkrutan, mungkin diperlukan banyak waktu dan pembangunan kembali untuk skor kredit Anda untuk pulih dari jenis faktor keuangan yang merusak.

Meskipun menunda rencana pembelian rumah Anda mungkin bukan bagian dari rencana Anda, mungkin paling masuk akal secara finansial untuk situasi Anda. Fokuskan kembali untuk mendapatkan kredit Anda kembali ke jalurnya sehingga Anda dapat terjun ke pasar dengan percaya diri saat skor Anda dikocok.

Membungkus

Skor kredit Anda menentukan banyak hal tentang leverage keuangan Anda di masa depan. Untuk mendapatkan syarat terbaik, kondisi, dan suku bunga hipotek, Anda memerlukan skor kredit yang sangat baik minimal 670 untuk mengejar impian Anda membeli rumah. Dengan menggunakan kiat-kiat ini, Anda akan dapat melangkah ke pasar dengan pengetahuan dan kepercayaan kredit yang Anda butuhkan.

-

Berapa Angka Kredit yang Dibutuhkan untuk Membeli Rumah?

Menyewa rumah atau apartemen dilengkapi dengan beberapa fasilitas, seperti komitmen minimal untuk tinggal di satu tempat. Namun, setelah titik tertentu, kebanyakan orang ingin berhenti dan membeli rum

-

Cara Beli Rumah Dengan Kredit Macet

Anda ingin membeli rumah baru, tetapi skor kredit Anda rendah. Apakah ini berarti Anda kurang beruntung? Itu tergantung. Kabar baiknya adalah Anda memiliki beberapa pilihan dan program pinjaman untuk

keuangan

- Berapa Skor Kredit Minimum untuk Membeli Rumah?

- Apa itu Skor Kredit?

- Apa itu Skor FICO?

- Berapa Skor Kredit yang Baik untuk Membeli Mobil?

- Berapa Skor Kredit yang Dibutuhkan untuk Hipotek?

- Apa yang dimaksud dengan skor kredit 'buruk'?

- Apa itu skor kredit yang adil?

- Berapa Skor Kredit yang Dibutuhkan untuk Membeli Mobil?

-

Berapa Skor Kredit yang Dibutuhkan untuk pinjaman ATV?

Berapa Skor Kredit yang Dibutuhkan untuk pinjaman ATV? Apakah Anda berpikir untuk mengajukan pinjaman ATV? Skor kredit minimum yang disarankan untuk pinjaman ATV adalah 640. Namun, Anda dapat memenuhi syarat untuk mendapatkan pinjaman kredit macet denga...

-

Berapa Skor Kredit yang Dibutuhkan untuk Pembiayaan Apple?

Berapa Skor Kredit yang Dibutuhkan untuk Pembiayaan Apple? Apakah Anda berpikir untuk mengajukan Apple Financing? Skor kredit minimum yang disarankan untuk Kartu Apple adalah 640. Namun, ada laporan persetujuan dengan skor serendah 600. Apa lagi yang saya...